Epidemia koronawirusa, która w pierwszym kwartale 2020 roku zaskoczyła całą światową gospodarkę zastała branżę stoczniową w Polsce w zupełnie niezłej kondycji. Przychody z całokształtu działalności były najwyższe w historii, zainteresowanie inwestorów branżą stoczniową również, a zatrudnienie najwyższe od 2001 roku. Szczegółowy raport oparty o analizę danych GUS ukazał się 24 lutego 2021 roku.

Najbardziej aktualnie dane GUS sektora stoczniowego w Polsce są dostępne za rok 2020 i pozwalają na przeprowadzenie analizy sytuacji w pierwszym roku po wystąpieniu pandemii COVID-19, stanowiącej przedmiot niniejszego opracowania.

Poglądowo z sytuacją branży można zapoznać się dzięki przeglądowi filmowemu najciekawszych projektów zrealizowanych pomiędzy październikiem 2020, a październikiem 2021 roku TUTAJ.

Przegląd filmowy jest realizowany corocznie od kilku już lat i pokazywany był na największym dorocznym wydarzeniu branży morskiej „Forum Gospodarki Morskiej w Gdyni”. Natomiast w 2021 roku przegląd filmowy został po raz pierwszy pokazany podczas wydarzenia Rejs z GospodarkaMorska.pl, w którym uczestniczyli przedstawiciele wytwórców sektora stoczniowego (stocznie i dostawcy), armatorzy oraz instytucje finansowe.

Niniejszy raport podobnie jak wcześniejszy, jest opracowaniem autorskim i ma celu ukazanie lokalnej specyficznej sytuacji przemysłu stoczniowego w Polsce w oparciu o ogólnie dostępne dane publikowane przez Główny Urząd Statystyczny, a także informacje zbierane z innych źródeł takich jak publikacje medialne, raporty organizacji i stowarzyszeń, i inne, w tym raporty subskrybowane. Nie korzysta więc ze światowych opracowań w zakresie przemysłu stoczniowego bazujących praktycznie jedynie na informacjach dotyczących głównych ośrodków produkcji statków, czyli stoczni azjatyckich i odnoszących się przede wszystkim do ich portfela zamówień oraz poziomu produkcji, które na podstawie tak zbieranych danych prowadzą różnorodne analizy w oparciu m.in. o tonaż, wyporność, liczbę i typy statków, i inne. Na podstawie tych analiz wyprowadzane są wnioski, które następnie są uogólniane na cały światowy przemysł stoczniowy, niestety nie biorą pod uwagę specyfiki wynikającej np. z produkcji niszowej, jaka jest charakterystyczna dla przemysłu stoczniowego w Polsce.

Niestety takie podejście nie może ze swojej globalnej natury zobrazować zjawisk zachodzących w przemyśle stoczniowym w Polsce, który od kilkunastu już lat jest typowym rynkiem niszowym o własnej specyfice. Analiza lokalnej specyficznej sytuacji przemysłu stoczniowego w Polsce rok po wystąpieniu epidemii COVID-19 jest przedmiotem niniejszego opracowania.

Warto przypomnieć, że podstawowym celem działalności gospodarczej jest uzyskiwanie przychodów pozwalających na sfinansowanie tej działalności. Zakres produkowanych wyrobów i realizowanych usług, a także innych działań firmy powinien być dostosowywany do oczekiwań rynku i zmieniać się wraz z oczekiwaniami rynku po to, aby firma mogła dalej istnieć. Uniwersalne podejście do oceny wybranej branży polegające m.in. na postrzeganiu jej przez inwestorów, tendencjach obserwowanych w zatrudnieniu, a także przychodach, co pozwala na analizę i porównywanie ze sobą różnych branż. Takie podejście powinno być stosowane również do analizy sytuacji i kondycji biznesowej przemysłu stoczniowego, w tym przemysłu stoczniowego w Polsce. Niestety można zauważyć, że w stosunku do tej branży artykułowane są inne bardzo specyficzne oczekiwania. Wśród tych oczekiwań, na podstawie których powszechnie oceniana jest branża stoczniowa w Polsce można wymienić między innymi np. liczbę, rodzaj i wielkość budowanych statków, typy statków, stopień ich wyposażenia, łączny tonaż jednostek zbudowanych w danym roku itp. Zapomina się o podstawowej regule czyli o konieczności pozyskiwania przychodów za produkty i usługi, które są oczekiwane przez Klienta, co pozwala na zapewnienie zatrudnienia i przynosi wymierne korzyści całej gospodarce krajowej.

Znane światowe raporty, produkcję statków rozpatrują głównie pod względem skali produkcji, praktycznie w segmencie jednostek towarowych od wielu już lat zdominowanym przez stocznie azjatyckie, na którym polskie stocznie nie konkurują już od wielu lat. Bardzo trudno jest przedostać się z dosyć oczywistą informacją, że statki i jednostki pływające to nie tylko środki transportu masy towarowej, na potrzeby światowej wymiany handlowej, ale również są to maszyny i urządzenia, a niejednokrotnie całe fabryki wykonujące określone prace i realizujące określone procesy technologiczne właśnie dzięki możliwości funkcjonowania na wodzie jako obiekty pływające.

Specjalistyczne jednostki pływające zaprojektowane z przeznaczeniem do wykonywania określonych prac są budowane przez wiele firm z różnych branż i z różnych krajów, dla których stocznia produkcyjna jest po prostu koordynatorem i montownią. Specjalistyczne statki to pływające obiekty, dla których można znaleźć wiele odpowiedników na lądzie. Stąd m.in. wynika specyfika przemysłu stoczniowego w Polsce, który podobnie jak wiele innych branż w Polsce dobrze sytuuje się w łańcuchu dostaw globalnych graczy rynkowych, a nie tylko wytwarza gotowe jednostki pływające.

Niestety nadal powszechnie występuje brak świadomości czym zajmuje się niszowy przemysł stoczniowy, czym mogą być i czym są statki i obiekty pływające, jakie ogromne mogą to być konstrukcje i jakie skomplikowane funkcje oraz zadania mogą wykonywać. W powszechnej świadomości dominuje niestety przekonanie ograniczające rolę przemysłu stoczniowego jedynie do budowy pływających ciężarówek przewożących rozmaite towary. Jest ono dodatkowo potęgowane przez światowe raporty koncentrujące się przede wszystkim na wskaźnikach charakteryzujących tylko wartości związane z możliwościami transportowymi towarów masowych, płynnych czy skonteneryzowanych. Takie podejście ukształtowało się historycznie i było związane m.in. z określeniem miarodajnego sposobu do nakładania opłat i podatków związanych z handlem towarami głównie w ujęciu międzynarodowym. Współczesna różnorodność funkcji pełnionych przez statki i obiekty pływające odbiegająca od tradycyjnego podejścia nie mieści się w specyfice raportów publikowanych w zbliżonej formie od setek już lat, dlatego każde „nowatorskie” podejście w tym bardzo tradycyjnym i konserwatywnym obszarze gospodarki spotyka się z niezrozumieniem, a nawet oporem lub próbą dyskredytowania.

Główny Urząd Statystyczny oddział w Szczecinie niedawno opublikował Rocznik Statystyczny Gospodarki Morskiej 2021, który ujmuje wyniki uzyskane w roku 2020. Są to najbardziej aktualne z dostępnych obecnie danych. Cykl gromadzenia danych przez GUS powoduje, że ich publikacja następuje z rocznym opóźnieniem.

Struktura przemysłu stoczniowego

Jak zmieniła się struktura przemysłu stoczniowego w Polsce?

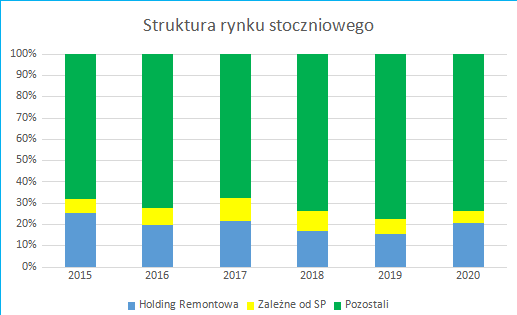

W ciągu pierwszego roku po wystąpieniu pandemii COVID-19 nie nastąpiła istotna zmiana ogólnych trendów odnośnie struktury przemysłu stoczniowego w Polsce, ponieważ nadal postępowało zmniejszanie się udziału w rynku firm zależnych od Skarbu Państwa, do poziomu oszacowanego na ok. 6%. Obecnie, już ok. 94% przychodów z całokształtu działalności sektora stoczniowego w Polsce kreują firmy prywatne.

Dane liczbowe oszacowań struktury przemysłu stoczniowego w Polsce zostały zebrane w poniższej tabeli.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS, publikacji firm, KRS oraz mediów

|

|

Jak można zauważyć na podstawie danych zamieszczonych w tabeli wśród firm prywatnych w roku 2020 nastąpiło odwrócenie trendów obserwowanych przez poprzednie lata. Po dwóch latach tendencji spadkowej, firmy należące do Holdingu Remontowa powróciły do notowanego wcześniej poziomu przychodów szacowanego łącznie na ok. 21% sektora stoczniowego, powodując, że udział pozostałych firm prywatnych spadł do poziomu ok. 73%.

W tej sytuacji, odwołując się do wcześniejszego podziału nadal możemy wyróżnić trzy grupy „graczy rynkowych”:

- Holding Remontowa (grupa prywatna) – wielkość udziału tej grupy w łącznej wartości przychodów przemysłu stoczniowego w Polsce powróciła do wcześniejszego poziomu wahającego się wokół ok. 20%,

- spółki w różnej formule zależne od Skarbu Państwa – wielkość udziału tej grupy w łącznej wartości przychodów zaczyna wyraźnie dążyć do poziomu ok. 5% z wcześniejszego wahającego się raczej wokół ok. 10%,

- wszystkie pozostałe firmy (prywatne lub zdominowane przez kapitał prywatny) – wielkość udziału tej grupy w łącznej wartości przychodów przemysłu stoczniowego w Polsce zaczyna wyraźnie oscylować wokół poziomu ok. 75%, co wskazuje na około 5% trend wzrostowy, w praktyce kosztem spółek zależnych od Skarbu Państwa.

Wykres wskazuje jak na przestrzeni ostatnich kilku lat kształtował się udział poszczególnych wyżej wymienionych grup w przychodach całego sektora stoczniowego w Polsce. Wykres powstał na podstawie danych GUS, informacji dostępnych w mediach oraz oszacowań własnych, m.in. na podstawie raportów finansowych publikowanych w KRS. Podane wartości są jedynie szacunkowe, ale przedstawiają w sposób poglądowy trendy występujące w branży stoczniowej w Polsce.

W ramach prowadzonej działalności gospodarczej na rynku krajowym występuje zjawisko „wzajemnego przenikania się” aktywności firm z poszczególnych grup, ponieważ firmy wchodzą pomiędzy sobą w interakcje gospodarcze będąc czasami w roli kooperanta, a w innym przypadku w roli klienta. Wartość wymiany gospodarczej w ramach interakcji pomiędzy grupami nie jest oszacowana. Ponadto nie jest szacowana wartość produkcji typowo stoczniowej w każdej z trzech grup, ponieważ do oszacowania przyjmowane są wartości z całokształtu przychodów zamieszczane w sprawozdaniach finansowych, bez szczegółowej analizy poszczególnych pozycji tych sprawozdań.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS, KRS, publikacji firm oraz mediów

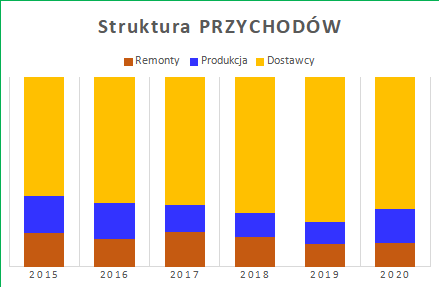

Niezależnie od struktury własności przemysł stoczniowy funkcjonuje w trzech obszarach: budowy nowych jednostek pływających realizowanych przez stocznie produkcyjne, remontów i przebudów jednostek pływających realizowanych przez stocznie remontowe oraz dostaw wyposażenia, systemów, towarów i usług realizowanych przez kooperantów i podwykonawców zarówno dla stoczni krajowych jak i zagranicznych.

W kolejnej tabeli zostało zaprezentowane zestawienie ostatnich kilku lat całokształtu przychodów przemysłu stoczniowego z procentowym podziałem na stocznie produkcyjne, stocznie remontowe oraz dostawców. Podobnie jak przedstawione powyżej oszacowania w zakresie przychodów uwzględniających strukturę własności przedsiębiorstw można przedstawić oszacowania uwzględniające obszary aktywności gospodarczej, czyli z podziałem na stocznie produkcyjne, stocznie remontowe oraz dostawców wyposażenia i usług. Również i w tym przypadku oszacowania prowadzone są na podstawie danych zaczerpniętych z GUS, czyli danych wykazywanych w sprawozdaniach finansowych publikowanych w KRS.

|

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS, KRS, publikacji firm oraz mediów

Oszacowania biorą pod uwagę całokształt przychodów firm, których podstawową działalność można zakwalifikować do jednej z tych trzech grup. Nie są prowadzone szczegółowe badania struktury przychodów danej firmy, czyli np. dla stoczni produkcyjnych cały przychód jest kwalifikowany tak jakby uzyskiwany był wyłącznie ze sprzedaży produkcji stoczniowej, nowych budów. Podobnie dla stoczni remontowych przychód z całokształtu działalności gospodarczej kwalifikowany jest jak uzyskany z remontów i przebudów. Oczywiście podobnie w grupie dostawców.

Zdając sobie sprawę z pewnej nieprecyzyjności tego typu kwalifikacji, warto wskazać, że jest prowadzona w identyczny sposób na przestrzeni lat, co pozwala na prowadzenie ogólnej analizy i wyciągania wniosków w zakresie zaobserwowanych trendów, bez szczegółowej analityki wartości liczbowych. Ponadto warto podkreślić, że bardziej szczegółowe dane nie są ogólnie dostępne i często chronione tajemnicą gospodarczą poszczególnych przedsiębiorstw.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS, KRS, publikacji firm oraz mediów

Taki opisany powyżej uproszczony podział nie w pełni odzwierciedla szczegółowo faktyczny obszar realizowanych przychodów, jednak niezmieniona metodologia systematycznie prowadzona od wielu lat pozwala na dostrzeżenie rysujących się tendencji, dla których oszacowane wartości bezwzględne są jedynie pewnym przybliżeniem pozwalającym na przybliżone procentowe wyszacowanie udziałów poszczególnych grup.

Korzystając z danych w tabeli na wykresie zostały przedstawione w formie graficznej sformatowanej w taki sposób, aby całokształt przychodów danego roku był reprezentowany jako 100%, identycznie dla wszystkich okresów rocznych. W ten sposób częściowo są niwelowane odchylenia wynikające z uproszczonego podziału zastosowanego przy szacowaniu przychodów o czym była mowa wcześniej. Zdając sobie sprawę z tak zakreślonych warunków celem analizy nie jest rozpatrywanie i porównywanie bezwzględnych wartości liczbowych przychodów poszczególnych grup, ale raczej dostrzeżenie tendencji rysujących się pomiędzy nimi w czasie.

W 2020 roku został przerwany obserwowany wcześniej wzrostowy trend udziału dostawców w całokształcie przychodów przemysłu stoczniowego w Polsce. W pewnym sensie można to wyjaśnić jako skutek zwiększonego udziału przychodów Holdingu Remontowa w całości przychodów branży stoczniowej w Polsce, ale również zmniejszeniem całokształtu przychodów branży stoczniowej w Polsce spowodowanego przez COVID i niższym poziomem realizacji zamówień dla klientów zagranicznych. Polscy dostawcy realizowali dostawy głównie eksportowe, dlatego wstrzymanie, zmniejszenie lub wydłużenie cykli produkcyjnych przez wiele stoczni europejskich musiało skutkować zmniejszeniem przychodów polskich firm.

Firmy kooperujące w Polsce są w stanie wytworzyć znacznie więcej wyrobów i usług niż mogą zaabsorbować łącznie stocznie produkcyjne i remontowe w Polsce. Dlatego spowodowane przez COVID przesuwanie terminów dostaw gotowych jednostek (głównie wycieczkowce) przez stocznie europejskie musiało spowodować obniżenie przychodów sektora stoczniowego w Polsce w grupie dostawców. W kolejnej części przedstawione zostaną informacje pozwalające na ocenę postrzegania przemysłu stoczniowego w Polsce z punktu widzenia przedsiębiorców/inwestorów.

Atrakcyjności inwestowania

Czy przemysł stoczniowy w Polsce jest atrakcyjny dla przedsiębiorców?

Jako ocenę atrakcyjności sektora przez przedsiębiorców można przyjąć chęć tworzenia przez nich nowych podmiotów gospodarczych w danym obszarze, wymagającym poczynienia określonych inwestycji. Branża stoczniowa jest branżą o wysokiej barierze wejścia i podjęcie działalności gospodarczej wymaga poniesienia sporych nakładów nie tylko na środki trwałe i nietrwałe, ale również na cały system certyfikatów i tzw. dopuszczeń.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS

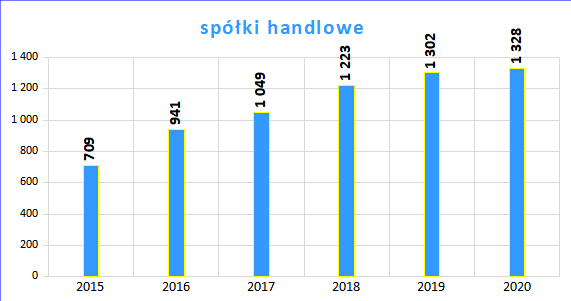

Poniższa tabela przedstawia liczbę spółek handlowych zarejestrowanych jako prowadzące działalność gospodarczą w sektorze stoczniowym na przestrzeni lat 2015–2020.

Źródło: J .Czuczman opracowanie własne na podstawie danych GUS

|

||||||||||||||

|

|

Widać wyraźnie utrzymujący się trend wzrostowy liczby spółek na przestrzeni ostatnich lat.

Tworzenie nowych podmiotów gospodarczych nigdy nie jest pozbawione ryzyka, a tworzenie ich w branży o wysokiej barierze wejścia jeszcze to ryzyko zwiększa. Jednak przedsiębiorcy podejmują takie ryzyko inwestycyjne w nadziei na zysk uzyskany z poczynionej inwestycji. Dlatego skłonność do inwestowania w określonym obszarze działalności gospodarczej świadczy o postrzeganiu tej branży jako atrakcyjnej.

W zeszłorocznym raporcie została zaprezentowana krótka analiza atrakcyjności przemysłu stoczniowego przeprowadzona w oparciu liczbę podmiotów aktywnych w tym sektorze rynku w określonym czasie. Poniżej kilka spostrzeżeń.

Działalność gospodarcza w sektorze stoczniowym realizowana jest przez podmioty gospodarcze, na które składają się przedsiębiorstwa państwowe, spółki handlowe, spółki cywilne oraz osoby fizyczne prowadzące działalność gospodarczą pod potoczną nazwą „samozatrudnieni”. W sektorze stoczniowym nie występują przedsiębiorstwa państwowe, chociaż część ze spółek handlowych w różny sposób jest w nadzorze Skarbu Państwa i potocznie są nazywane jako „przedsiębiorstwa państwowe”, jednak nie ma to żadnego związku z nomenklaturą stosowaną w roczniku statystycznym GUS.

Pomiędzy rokiem 2015 a 2020 nastąpił przyrost o niemal 90% liczby spółek handlowych w sektorze stoczniowym. Można oczekiwać, że taka dynamika wzrostu potwierdza zainteresowanie tym sektorem przez przedsiębiorców, podejmujących ryzyko tworzenia nowych podmiotów gospodarczych.

Jak już wspomniano branża stoczniowa jest branżą trudną o stosunkowo wysokiej tzw. „barierze wejścia”, na co składają się m.in. wysokie koszty certyfikacji prowadzonych procesów technologicznych, tworzonych wyrobów i dostarczanych usług oraz umiejętności pracowników, a także konieczność zainwestowania w odpowiednią infrastrukturę. Procesy certyfikacji prowadzone są przez rozpoznawalne na całym świecie instytucje znane jako towarzystwa klasyfikacyjne i wymagają spełnienia bardzo wysokich standardów niezbędnych dla zapewnienia bezpieczeństwa obiektu pływającego i jego załogi.

Jak wskazano w zeszłorocznym Raporcie przed wystąpieniem pandemii koronawirusa odczuwalny był dość powszechnie w Polsce brak pracowników w wielu branżach, nie tylko w przemyśle stoczniowym. Jednak przemysł stoczniowy radził sobie stosunkowo dobrze, czyli musiał być postrzegany jako atrakcyjny ponieważ potrafił zwiększać poziom zatrudnienia. Ten pozytywny trend wzmocnił się jeszcze nawet w 2020 roku w okresie pandemii, gdy nastąpił wzrost liczby zatrudnionych pomimo niewielkiej bo ok. 2% obniżki przeciętnego wynagrodzenia w stosunku do 2019 roku, o czym będzie mowa w kolejnym rozdziale.

Powstające podmioty gospodarcze muszą mieć zdolność pozyskiwania zamówień, co nie było proste w okresie spowolnienia gospodarczego wywołanego pandemią COVID-19. A jednak wzrastająca liczba podmiotów wskazuje, że powstające nowe podmioty potrafiły sprostać konkurencyjnym wyzwaniom. Tendencja wzrostowa ukazana na wykresie pozwala na stwierdzenia, że przemysł stoczniowy w oczach inwestorów, którymi są głównie inwestorzy prywatni, jest warty zainwestowania zarówno czasu jak i pieniędzy.

Utrzymany podczas pierwszego roku pandemii trend wzrostowy liczby podmiotów funkcjonujących w obszarze przemysłu stoczniowego i technologii morskich wskazuje wyraźnie, że ten rynek nawet w okresie spowolnienia gospodarczego był postrzegany jako perspektywiczny i zachęcający do tworzenia nowych podmiotów specjalizujących się w tego rodzaju aktywności gospodarczej.

Na postawione na wstępie tego rozdziału pytanie należy więc odpowiedzieć twierdząco i przyjąć jako prawdziwą tezę, że przemysł stoczniowy w Polsce jest obszarem atrakcyjnym do podejmowania inwestycji, nie tylko w okresie dobrej koniunktury, ale nawet w okresie spowolnienia gospodarczego. To pozwala na postawienie dosyć śmiałej tezy, że fundamentalne podstawy branży stoczniowej i technologii morskich w Polsce są silne i trwałe, co dobrze rokuje tej branży również na kolejne lata.

Trendy w obszarze zatrudnienia

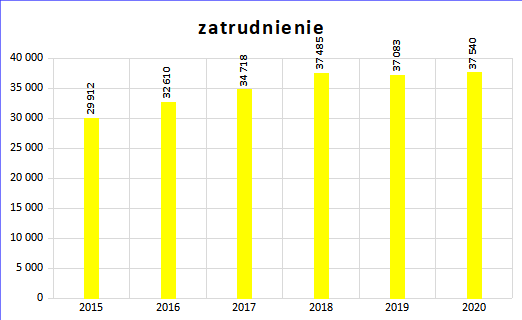

Wykres obrazuje liczbę zatrudnionych w przemyśle stoczniowym w latach 2015 – 2020.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS

Wykres jest graficznym zobrazowaniem danych zawartych w tabeli przedstawiającej liczbę zatrudnionych w latach 2015–2020.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS

Utrzymujący się od 2015 roku stały wzrost poziomu zatrudnienia nie wyhamował podczas pandemii, a w 2020 roku przekroczył nawet poziom roku 2018, który był dotychczas najwyższym od 2001 roku.

Wpływ pandemii COVID-19 nie okazał się w 2020 roku tak destrukcyjny dla sektora stoczniowego w Polsce jak można się było tego obawiać, mając na uwadze ogromne zaangażowanie polskich przedsiębiorstw w dostawy na potrzeby stoczni europejskich budujących wycieczkowce. Ruch wycieczkowców na świecie został całkowicie wstrzymany, dlatego armatorzy w negocjacjach ze stoczniami istotnie wydłużali terminy dostaw zakontraktowanych jednostek lub nawet całkowicie z nich rezygnowali. To oczywiście miało przełożenie na firmy sektora stoczniowego w Polsce, nagle pojawiły się luki w wykorzystywaniu posiadanych mocy produkcyjnych. To był bardzo trudny okres dla wielu przedsiębiorców. Jednak co bardzo istotne nie spowodował zwolnień pracowników, wręcz przeciwnie w skali całego sektora w Polsce nastąpił wzrost liczby zatrudnionych do największego poziomu w XXI wieku nie licząc 2001 roku.

Wzrastająca liczba zatrudnionych nawet w okresie pandemii może wynikać z faktu, że przemysł stoczniowy jest postrzegany przez kadrę zarządzająca jako branża planująca swój rozwój w dłuższej perspektywie czasowej, a wahania w pozyskiwaniu kontraktów są przez menedżerów postrzegane jako zjawisko typowe i raczej chwilowe, i nie powoduje zmiany długotrwałych trendów obserwowanych na rynku. Należy mieć stale na uwadze fakt, że blisko 95% przychodów w branży w 2020 roku zrealizowały firmy prywatne, które nie mogą pozwolić sobie na długotrwałe straty. A jednak pomimo spadku całościowych przychodów branży nie pojawiały się sygnały o zwolnieniach grupowych. Logicznym wytłumaczeniem tej sytuacji może być fakt, że przedsiębiorcy doskonale zdawali sobie sprawę, iż ponowne pozyskanie wysokiej klasy specjalistów, do których generalnie należą pracownicy sektora stoczniowego może kosztować znacznie więcej niż utrzymywanie stanu zatrudnienia w czasie osłabionej koniunktury. Ponadto należy pamiętać, że utraceni z powodu redukcji miejsc pracy specjaliści nie będą dostępni „od ręki” w przypadku ożywienia rynku i potrzeby realizacji nowych zleceń. Praca w przemyśle stoczniowym wymaga od zatrudnionych kwalifikacji potwierdzanych certyfikatami wystawianymi przez międzynarodowe instytucje certyfikujące, o czym wspomniano wcześniej. Certyfikaty są terminowe i konieczne jest ich okresowe odnawianie aby utrzymywać ich ciągłość. Wydaje się, że tymi czynnikami należy tłumaczyć fakt utrzymywania wysokiego poziomu zatrudnienia, pomimo zmniejszenia łącznych przychodów branży i zaobserwowanego spowolnienia na rynku, w oczekiwaniu na pozytywną zmianę trendów gospodarczych po przezwyciężeniu pandemii. Taką pozytywną zmianę trendów gospodarczych udało się zaobserwować już w 2021 roku. Zaobserwowana zmiana trendu w tym przypadku jest oceną mocno subiektywną i wynika przede wszystkim z informacji pozyskiwanych głownie podczas kontaktów z przedsiębiorcami, na razie nie jest potwierdzona żadnymi oficjalnymi danymi statystycznymi, które będą dostępne dopiero na przełomie roku 2022 i 2023.

Nie bez znaczenia na utrzymanie, a nawet zwiększenie poziomu zatrudnienia w branży stoczniowej w 2020 roku może być zaobserwowana swoista „optymalizacja kosztów zatrudnienia”. Z informacji przekazywanych podczas kontaktów z przedsiębiorcami wynika, że mogła być realizowana przynajmniej na dwa sposoby, które stosowane w praktyce wynikały z uzgodnień pomiędzy pracodawcami i pracobiorcami w ramach danego przedsiębiorstwa. Aby obniżyć koszty, dając możliwość przetrwania firmy na rynku w tym trudnym okresie cześć załóg pracowniczych uzgadniała z pracodawcami realizowane w rozmaitej formie obniżki wynagrodzenia, np. zgadzając się na otrzymywanie wynagrodzenia nawet o 20% niższego, ale gwarantowanego, oraz pozostałą część w wysokości zależnej od aktualnej możliwości i kondycji finansowej przedsiębiorstwa w formie wpłat na specjalnie wyodrębnione konta. Formuły prawne realizacji tego rodzaju umów nie są przedmiotem tego pracowania, natomiast podkreślenia wymaga dobrze pojęta troska o wspólny zakład pracy oraz ogromny poziom zaufania pomiędzy pracodawcami i pracobiorcami umożliwiający podejmowanie tak trudnych decyzji w tamtym czasie.

Działalność jednoosobowa:

Poniższa tabela przedstawia dane GUS dla tej grupy zawodowej, a wykresy umieszczone obok siebie obrazują graficznie sytuację.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS

Samozatrudniony prowadzący działalność gospodarczą może oczywiście zatrudniać inne osoby dlatego liczba pracujących jest większa niż liczba tzw. podmiotów samozatrudnionych.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS

Dobra sytuacja na rynku pracy w 2019 roku spowodowała zmniejszenie się zarówno liczby samozatrudnionych jak i łącznej liczby pracujących w tym systemie. Natomiast rok 2020 charakteryzował się z kolei procesem odwrotnym, wtedy liczba samozatrudnionych wzrosła o ponad 20 % w stosunku do 2019 roku, a łączna liczba pracujących w tym systemie o ponad 10%.

Istotny wzrost zatrudnienia w systemie samozatrudnionych może mieć również związek z tzw. „optymalizacją kosztów zatrudnienia” o czym wspominano wcześniej. Została wykorzystana pomoc państwa adresowana głównie do mikro i małych przedsiębiorstw w ramach tzw. tarcz antykryzysowych.

Podmioty samozatrudnione są to w praktyce mikro, a czasami małe przedsiębiorstwa, które zasadniczo najwięcej skorzystały z pomocy państwowej realizowanej w formie tzw. tarcz antykryzysowych. Zwiększenie poziomu pracujących w systemie samozatrudnienia mogło być więc efektem optymalizowania struktury kosztów dużych i średnich przedsiębiorstw poprzez zmniejszanie funduszu płac.

Pomoc w ramach tarcz antykryzysowych udzielana firmom średniej wielkości była względnie mniejsza i trudniejsza do pozyskania niż uzyskiwana przez mikro i małe podmioty gospodarcze. Jeszcze trudniejsza do pozyskania i dopiero w znacznie późniejszej fazie osłabienia gospodarczego została udzielona pomoc firmom dużym w ramach tarczy antykryzysowej. Dlatego można sądzić, że zarówno powstawanie nowych podmiotów samozatrudnionych jak i zwiększenie stanu zatrudnienia w tym obszarze może być konsekwencją porozumień pomiędzy pracodawcami i pracobiorcami. Osłabienie gospodarcze i zmniejszona wielkość przychodów spowodowało brak możliwości zapewnienia wynagrodzenia dla części zatrudnionych, którzy przechodząc na samozatrudnienie otrzymywali pomoc państwa i nie stawali się bezrobotnymi. Ta hipoteza dobrze więc tłumaczy trzy zaobserwowane trendy łącznie, czyli zarówno zwiększenie poziomu zatrudnienia, obniżenie łącznego poziomu przychodów jak i wzrost liczby podmiotów i samozatrudnionych w branży stoczniowej w Polsce w 2020 roku w porównaniu z 2019 rokiem.

Co więcej może też tłumaczyć zaobserwowane niewielkie, bo około 2% obniżenie miesięcznego wynagrodzenia brutto w 2020 roku w stosunku do 2019 roku.

Przeciętne miesięczne wynagrodzenie brutto:

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS

Wybranie przez zatrudnionego pracy w sektorze stoczniowym wymaga od zainteresowanej osoby zainwestowania własnego czasu w pozyskanie wysokich umiejętności, pozwalających na otrzymanie zatrudnienia. Obserwowany rosnący w okresie od 2015 trend wzrostowy doskonale potwierdza tezę o atrakcyjności branży nie tylko dla pracodawców, o czym była mowa wcześniej, ale również dla pracobiorców, pomimo chwilowego osłabienia spowodowanego skutkami pandemii COVID-19.

Trendy w zakresie przychodów

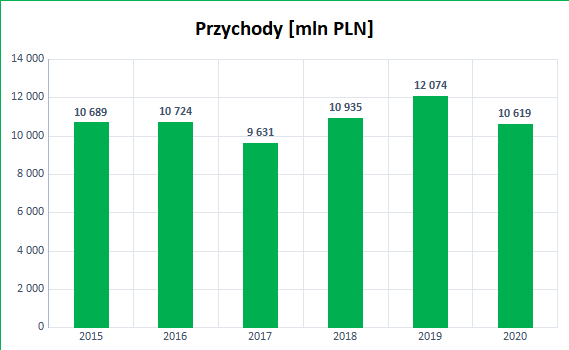

Przychody sektora stoczniowego w Polsce z całokształtu działalności.

Łączny poziom całokształtu przychodów sektora stoczniowego w pierwszym roku spowolnienia gospodarczego wywołanego pandemią COVID-19 był znacznie niższy niż w najlepszym pod tym względem roku 2019, gdy przychody osiągnęły wartość najwyższą w całej historii porównywalnych danych GUS rejestrowanych od lat dziewięćdziesiątych ubiegłego wieku w Polsce, zaraz po transformacji systemowej gospodarki i uwolnieniu kursu złotówki w stosunku do innych walut.

Tabela przedstawia wartość przychodów z całokształtu działalności przemysłu stoczniowego w Polsce na przestrzeni lat 2015 – 2020. Widać wyraźnie, że pierwszy rok pandemii mocno wpłynął na obniżkę przychodów branży o niemal 12% w stosunku do 2019 roku, a nawet o blisko 3% poniżej poziomu roku 2018.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS

Jest to oczywisty skutek anulacji części kontraktów oraz rozciągnięcia w czasie terminów realizacji dużej części pozostałych kontraktów. Całkowite załamanie rynku wycieczkowców bardzo atrakcyjnego dla wielu firm branży stoczniowej w Polsce skutkowało dużą obniżką ich przychodów. Jednak zaraz po wystąpieniu pandemii i praktycznie całkowitym wstrzymaniu aktywności na rynku wycieczkowców można było oczekiwać znacznie bardziej dramatycznej sytuacji branży stoczniowej w Polsce. Tak się na szczęście nie stało i można powiedzieć, że „tylko” 12% spadek jest w pewnym sensie sukcesem. Wynika to z faktu ogromnej elastyczności kadry zarządzającej, która niemal natychmiast zaczęła z powodzeniem poszukiwać zleceń w innych obszarach jednostek specjalistycznych na przykład w obszarze związanym z rybołówstwem. Kraje skandynawskie dostrzegając ogromne załamanie na zdominowanym przez producentów europejskich rynku wycieczkowców skorzystały z powstałej nadwyżki podażowej mocy przerobowych wykorzystując ją do odnowienia mocno już przestarzałej swojej floty rybackiej oraz inwestowania w akwakulturę. W dotychczasowych realiach rynkowych takie odnowienie floty byłoby zbyt kosztowne, jednak sytuacja kryzysowa mobilizowała zarówno producentów jak i inwestorów do zawierania kontraktów umożliwiających odnowienie floty rybackiej.

Wykres jest graficznym zobrazowaniem danych zawartych w tabeli.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS

Naturalnym partnerem dla klientów ze Skandynawii okazały się być polskie firmy dobrze rozpoznawalne na ich rynku i cieszące się od lat znakomitą renomą. Nie bez znaczenia dla postrzegania polskich firm jako dostawców pierwszego wyboru był również fakt załamania się globalnych łańcuchów dostaw na skutek „lock downów”. Bardzo umiejętnie i szybko wykorzystali sytuację polscy przedsiębiorcy. Nowe kontrakty nie zrekompensowały w pełni kryzysu na rynku wycieczkowców, stąd widoczne obniżenie wartości przychodów, które zapewne byłoby znacznie większe, gdyby nie szybka reakcja i poszukiwania nowych kontraktów zrealizowane z sukcesem na nowym rynku. Tak postawiona teza dosyć dobrze i kompleksowo oraz logicznie wyjaśnia zaistniałą sytuację. Umiejętność szybkiego reagowania na zmieniające się uwarunkowania rynkowe jest jedną z najcenniejszych silnych stron sektora stoczniowego w Polsce, zdominowanego przez firmy prywatne. Podobne sytuacje istotnego spowolnienia w niektórych obszarach rynku stoczniowego, chociaż nie w tej skali, były już niejednokrotnie obserwowane w XXI wieku, np. załamania na rynku oil&gas i zawsze polscy przedsiębiorcy potrafili niemal natychmiast reagować na te zmiany dostosowując swoje firmy do nowych produktów i warunków rynkowych.

Należy dodatkowo zwrócić uwagę na fakt, że przychody ostatnich lat osiągane są przy zdecydowanie niższej liczbie statków wykonywanych na gotowo, czyli przy mniejszym udziale wyposażenia tych jednostek. Dla jednostek nie w pełni wyposażonych udział dostawców zagranicznych w całkowitej wartości wyrobu jest więc nieco niższy, ponieważ część prac wyposażeniowych jest wykonywana za granicą, po odholowaniu jednostki do stoczni zagranicznej.

Ponadto, jak został to wyjaśnione we wcześniejszym Raporcie, wartość przychodu z całokształtu działalności stoczniowej w ostatnich latach prawdopodobnie nie jest w pełni kompatybilna z wartością przychodów wykazywanych w latach wcześniejszych, np. 90. i może być w stosunku do nich zaniżona. Powodem jest fakt, że istotnie zmniejszyła się liczba statków produkowanych jako gotowe jednostki zdolne do żeglugi. Obecnie produkowana jest duża liczba tak zwanych kadłubów o wysokim stopniu wyposażenia, dla których znaczną wartość wyposażenia dostarcza klient w ramach tzw. dostaw armatorskich. Sytuacja zwiększonej wartości dostaw armatorskich spowodowana jest przede wszystkim niewystarczającą zdolnością pozyskiwania zabezpieczeń finansowych, w tym na zakup wyposażenia, na skalę wymaganą liczbą budowanych jednostek pływających. Jednostki pływające nie w pełni wyposażone są budowane głównie przez średniej wielkości prywatne podmioty gospodarcze, które mają trudności z pozyskiwaniem finansowania, głównie w zakresie inwestycyjnym, ale również i bieżącym, ze względu na ograniczone możliwości wystawiania zabezpieczeń majątkowych naprzeciw kredytom finansującym budowy statków. Dlatego rozwiązaniem stosowanym przez wielu z nich jest negocjowanie kontraktów ze zwiększonym udziałem wartości tzw. dostaw armatorskich. Powstaje w tym przypadku swoista luka, którą można by nazwać „luką porównywalnych przychodów”. Dotyczy ona porównywania dochodów jakie byłyby osiągane, gdyby na rynku działały głównie duże stocznie, budujące statki w pełni wyposażone na gotowo. Obecnie, istotną wartość przychodów kreują firmy średniej wielkości, budujące głównie tzw. kadłuby. Dlatego realna wartość luki może dochodzić nawet do kilkunastu procent, co w rozważaniu stricte teoretycznym potencjalnie dodatkowo mogłoby zwiększać obecny poziom przychodów.

Niższa liczba statków wykonywanych na gotowo, powoduje mniejszy udział wyposażenia, w oferowanym produkcie, a część pochodząca z zagranicy w gotowym statku może być szacowana nawet na poziomie ok. 30%-40%. Dla jednostek nie w pełni wyposażonych udział wartość dostawców zagranicznych jest niższy w Polsce, ponieważ część prac jest kończona po przekazaniu budowanej jednostki do stoczni zagranicznej. Zwiększenie poziomów tzw. dostaw armatorskich zwiększa udział dostawców zagranicznych, preferowanych przez armatorów

Odczyty danych GUS za rok 2020 w zakresie poziomu przychodów, poziomu zatrudnienia i liczby spółek handlowych można traktować jako potwierdzenie tezy, że początkowe obawy związane z wpływem osłabienia gospodarczego spowodowanego pandemią COVID-19 na szczęście nie spełniły się w takim zakresie w jakim mogły być spodziewane na początku pandemii. Można dodatkowo pokusić się o ostrożne stwierdzenie, że przedstawiona w ubiegłorocznym Raporcie teza o pozytywnych trendach zachodzących w przemyśle stoczniowym w Polsce na przestrzeni ostatnich kilku lat, wytrzymała również konfrontację z osłabieniem gospodarczym spowodowanym wystąpieniem pandemii COVID.

Efektywność

Efektywność produkcji okrętowej mierzona jest wskaźnikiem EUR/cGT wyrażającym wartość jednej skompensowanej tony pojemności brutto tzw. CGT w Euro. Matematyczne wyliczenie jest proste i polega na podzieleniu przez siebie liczby wyrażającej rynkową wartości statku w walucie Euro przez wyliczony dla danego statku wskaźnik zwany CGT.

Systemem CGT został zaproponowany jeszcze w latach 70. ubiegłego wieku przez stowarzyszenia zrzeszające europejskie stocznie (AWES przekształcone w CESA, a obecnie SEA Europe), oraz japońskie (SAJ). Obowiązujący od 1 stycznia 2007 roku system został wspólnie wypracowany przez dwie wcześniej wspomniane organizacje, do których dołączyło stowarzyszenie stoczni koreańskich (KSA). Łącznie te 3 organizacje reprezentowały wówczas 75% światowej produkcji stoczniowej.

Celem wprowadzenia systemu CGT było znalezienie miernika do pomiaru potencjału produkcyjnego stoczni, lepszego niż wyliczenia oparte o wartości GT lub DWT.

Stosowany od 1994 roku przelicznik GT na CGT był oparty na współczynnikach przeliczeniowych i został uznany jako nie w pełni realizujący funkcję do jakiej został wymyślony i zastąpiony w 2007 roku.

System CGT wprowadził miarę potencjału produkcyjnego stoczni uwzględniającą stopień skomplikowania budowanych statków. Statki o zbliżonej objętości (mówiąc kolokwialnie o zbliżonych wymiarach) będą miały bardzo podobną wartość GT. Jednak wykorzystanie dysponowanej na statku objętości, wynikające z typu statku może je zasadniczo różnić co do wartości CGT. Jednostka bardziej skomplikowania, np. statek rybacki, gdzie dysponowana objętość jest w maksymalnym stopniu wykorzystana przez maszyny i urządzenia, a nawet całe linie produkcyjne, będzie miała znacznie wyższą wartość CGT niż jednostka mniej skomplikowana, np. masowiec, który w znacznej części ma kolokwialnie mówiąc „pustą” objętość przygotowaną na przyjęcie ładunku. Wyliczenia efektywności EUR/CGT prowadzone są na podstawie danych AWES (przekształconego w CESA, a obecnie SEA Europe) od połowy lat 90. ubiegłego wieku. Pomiędzy rokiem 1995 a 2008 poziom efektywności w Polsce wahał się w przedziale 1400 – 1700 EUR/CGT, co stanowiło poziom około 60-70% średniej efektywności europejskiej i wynikało wprost z programów produkcyjnych stoczni w Gdyni i Szczecinie budujących głównie tzw. pojemnikowce, obecnie znane pod nazwą kontenerowce.

Jak dosyć łatwo zauważyć, wykorzystanie objętości dysponowanej na kontenerowcu nie jest relatywnie zbyt duże w porównaniu np. z wykorzystaniem tej samej objętości na statkach specjalistycznych np. rybackich lub innych klasyfikowanych jako tzw. NCCV. Ich produkcję rozpoczęły stocznie prywatne po roku 2008 już po upadku największych państwowych stoczni produkcyjnych w Gdyni i w Szczecinie.

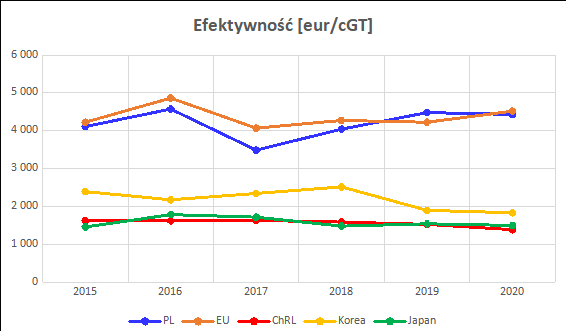

Tabela zawiera wyliczenia oszacowań z lat 2015 – 2020 efektywności EUR/cGT dla statków produkowanych jako gotowe jednostki pływające zbudowane w Polsce i porównuje ze średnią efektywnością EUR/cGT uzyskiwaną przez stocznie europejskie, chińskie, japońskie i południowo koreańskie. Jest to oszacowanie własne.

Źródło: J. Czuczman oszacowanie własne na podstawie danych GUS, SEA Europe, Clarksons, publikacji firm, mediów oraz prowadzonych wywiadów.

Wykres przedstawia szacunkową efektywność liczną jako EUR/cGT. Wykres powstał na podstawie danych oszacowań własnych w oparciu o dane publikowane przez SEA Europe, raporty Clarksons, a także publikacje medialne oraz uzyskiwane od przedsiębiorców stoczniowych w ramach prowadzonych wywiadów i zebrane w powyższej tabeli.

Źródło: J. Czuczman oszacowanie własne na podstawie danych GUS, SEA Europe, Clarksons, publikacji firm, mediów oraz prowadzonych wywiadów.

Po roku 2008, w kolejnych latach obserwujemy wyraźnie rosnący poziom efektywności wyrażonej jako EUR/cGT, który wynika głównie z zaprzestania produkcji kontenerowców budowanych w Gdyni i Szczecinie. Pozyskiwane były za to kontrakty na jednostki specjalistyczne, znacznie bardziej skomplikowane, wymagające większego nakładu pracy i w związku z tym o znacznie wyższej wartości dodanej. Początkowo Stocznia Północna (obecnie Remontowa Shipbuilding) należąca do Holdingu Remontowa podjęła się zaprojektowania i zbudowania specjalistycznych jednostek pływających. Także stocznia CRIST znalazła swoją niszę rynkową w produkcji wysoko specjalistycznych statków i obiektów pływających. Produkcję skomplikowanych specjalistycznych jednostek pływających podjęły w Polsce również inne średniej wielkości stocznie produkcyjne i produkcyjno-remontowe. Warto zauważyć, że przemysł stoczniowy okazał się na tyle interesujący dla inwestorów, że zagraniczny kapitał zaczął inwestować w Polsce powołując do życia m.in. stocznie produkcyjne, rejestrowane w Polsce jako spółki prawa handlowego, co w oczywisty sposób potwierdza tezę wyrażoną we wcześniejszym rozdziale o atrakcyjności sektora stoczniowego dla inwestorów i przedsiębiorców.

W ostatnich latach produkowane są w Polsce jednostki specjalistyczne o wysokiej wartości dodanej, co jest zjawiskiem bardzo pozytywnym. Niekorzystna jest niestety liczba gotowych statków produkowanych w Polsce. Jest to zjawisko dosyć skomplikowane i w dużej mierze wynika ze słabości krajowego systemu gwarancji kredytowych oraz braku wsparcia średniej wielkości podmiotów stoczniowych w promocji ich produkcji. To powoduje, że przedsiębiorstwa średniej wielkości pomimo pozytywnych wyników finansowych są zbyt słabe kapitałowo, aby podejmować się realizacji kontraktów budowy statków na gotowo, wymagających również silnego wsparcia nie tylko finansowego, ale również prawnego, oraz konieczności rozbudowywania działów logistyki odpowiedzialnych za efektywne zarządzanie łańcuchem dostaw i zaopatrzeniem. Firmy prywatne średniej wielkości nie są praktycznie w stanie ponieść takich dodatkowych długofalowych inwestycji, które przy ich efektywnym gospodarowaniu zapewne by się zwróciły. Dlatego kontrakty na budowę gotowych jednostek są praktycznie w stanie pozyskiwać jedynie Remontowa Shipbuilding, należąca do Holdingu Remontowa oraz znana na rynku z innowacyjnych projektów największa w Polsce pod względem potencjału technicznego i produkcyjnego stocznia CRIST. Jednostkowe kontrakty na budowę w pełni wyposażonych statków są w stanie pozyskiwać również inne średniej wielkości przedsiębiorstwa stoczniowe np. takie jak Marine Project, SAFE, czy inne, jednak muszą się wspierać dostawami armatorskimi w znacznym zakresie, dzięki temu istotnie mogą zmniejszyć swoją ekspozycję finansową. Ta sytuacja nie jest związana ani z umiejętnościami technicznymi ani organizacyjnymi średniej wielkości stoczni produkcyjnych w Polsce, a wyłącznie brakiem funkcjonowania w Polsce, silnego, spójnego i wiarygodnego systemy finansowania produkcji stoczniowej. W tym miejscu warto powrócić do pomysłu powołania do życia Morskiego Funduszu Inwestycyjnego, który gdyby prawidłowo zafunkcjonował, miałby ogromne pole do wspierania produkcji stoczniowej w Polsce znacznie przyczyniając się do jej rozwoju.

Przedstawione dane w zakresie efektywności produkcji stoczniowej w Polsce potwierdzają tezę, że na przestrzeni ostatnich kilku lat nasz przemysł stoczniowy staje się branżą coraz bardziej konkurencyjną, o silnych fundamentach dalszego rozwoju, branżą wysokich technologii. Efektywności mierzona w EUR/cGT osiąga średni europejski poziom zdecydowanie wyższy od uzyskiwanego przez stocznie Dalekiego Wschodu

Aktywności podczas pandemii Covid-19

Wpływ pandemii COVID-19 okazał się w 2020 roku nie tak destrukcyjny dla sektora stoczniowego w Polsce jak można było się tego obawiać, mając na uwadze zaangażowanie polskich przedsiębiorstw na rynku budowanych wycieczkowców. Ruch wycieczkowców na świecie został całkowicie wstrzymany, dlatego armatorzy w negocjacjach ze stoczniami istotnie wydłużali terminy dostaw jednostek lub nawet całkowicie z nich rezygnowali. To oczywiście miało przełożenie na firmy sektora stoczniowego w Polsce, nagle bowiem pojawiły się luki w wykorzystaniu posiadanych mocy produkcyjnych. To był bardzo trudny okres dla wielu przedsiębiorców. Jednak co bardzo istotne nie spowodował zwolnień pracowników, wręcz przeciwnie w skali całego sektora nastąpił nawet wzrost liczby zatrudnionych do największego poziomu od 2001 roku.

W odróżnieniu od innych krajów UE takich jak Niemcy, Włochy, Francja, Hiszpania czy Finlandia w Polsce przedsiębiorstwa stoczniowe nie były ani zamykane, ani zmuszone do zwalniania pracowników, a konieczność obniżenia rytmu produkcji wynikała z dużego zaangażowania na rynku wycieczkowców.

Aby obniżyć koszty, dając możliwość przetrwania firm na rynku w tym trudnym okresie cześć załóg pracowniczych uzgodniła z pracodawcami nawet nieformalne obniżki wynagrodzenia. Innym stosowanym rozwiązaniem było zwiększenie liczby pracowników w systemie tzw. samozatrudnienia, pozwalającym na uzyskanie przez nich państwowej pomocy w ramach tzw. tarcz antykryzysowych, dedykowanych w pierwszym rzędzie do mikro i małych przedsiębiorców. W oczywisty sposób zmniejszało to obciążenie funduszu płac firmom średnim oraz dużym. Pomoc państwa dla firm dużych była bardzo mocno ograniczona, zarówno pod względem środków jak i czasu realizacji, dlatego bez specjalnych uzgodnień wewnętrznych z pracownikami mogłyby nie przetrwać na rynku lub utracić swoją konkurencyjną pozycję. Warto podkreślić ogromną wolę współpracy pracodawców i pracobiorców w tym bardzo trudnym okresie. Pozytywne efekty tych działań są widoczne w danych statystycznych dostępnych za 2020 rok.

Wsparciem dla przedsiębiorców była też bardzo szybka reakcja administracji rządowej. Zaraz po ogłoszeniu tzw. lockdown’u, już w niedzielę 15 marca 2020 r. wydany został komunikat ówczesnego Ministerstwa Gospodarki Morskiej i Żeglugi Śródlądowej przekazany jeszcze tego samego dnia (w niedzielę) związkom pracodawców aktywnych w branży stoczniowej, czyli do Polskiego Forum Technologii Morskich oraz do Forum Okrętowego. Komunikat informował o utrzymaniu żeglugi promowej i utrzymaniu ruchu statków przychodzących do polskich stoczni na prace remontowe. W komunikacie m.in. czytamy:

„Na chwilę obecną promy przewożą pojazdy ciężarowe i funkcjonuje obsługa statków towarowych w portach. Nie zostały również ograniczone wejścia jednostek na remonty do stoczni.”

Dzięki temu możliwe było utrzymanie w miarę niezakłóconego rytmu pracy stoczni remontowych. W kolejnym etapie zezwolono na zwolnienia z 2 tygodniowej kwarantanny wymaganej wtedy przy przekraczaniu granicy dla serwisantów zarówno krajowych jak i zagranicznych. Dzięki temu możliwe było kontynuowanie usług instalacyjnych i prowadzenie uruchomień urządzeń i systemów zarówno na jednostkach w budowie i remontowanych. Zwolnienie serwisantów z kwarantanny pozwoliło na utrzymanie w miarę niezakłóconej możliwości realizacji kontraktów.

Zastosowane zostało również bardziej liberalne podejście przy przedłużaniu terminów ważności certyfikatów, a także przy organizacji pracy. Zadania i plany produkcyjne były dostosowywane do konieczności zachowania dystansu społecznego poprzez np. wdrażanie kolejnej zmiany, podział brygad na mniejsze zespoły wykonujące te same zadania, aby w przypadku konieczności kwarantanny jednego zespołu, drugi mógł nieprzerwanie prowadzić dalej wymagane prace. Z perspektywy czasu można stwierdzić, że podejmowane działania, często intuicyjne, całościowo przynosiły korzystne efekty nie powodując konieczności zatrzymania produkcji.

Oprócz zasygnalizowanych wcześniej rozwiązań w obszarze „optymalizacji zatrudnienia”, a także optymalizacji planowania ze względu na potrzebę zachowania dystansu społecznego, kluczowym była konieczność pozyskiwania nowych kontraktów zastępujących te wstrzymane w realizacji. Nowe kontrakty pozwalały na wykorzystanie mocy produkcyjnych uwolnionych w wyniku spowolnienia realizacji kontraktów na wycieczkowe. I tak się faktycznie stało. Z pomocą przyszedł kierunek skandynawski, gdzie zauważono, że okres spowolnienia gospodarczego w przemyśle stoczniowym można wykorzystać na wymianę przestarzałej już floty rybackiej. Wiele jednostek nawet czterdziestoletnich domagało się wymiany na nowe, większe, bardziej sprawne energetycznie, z możliwością zastosowania bardziej ekologicznych napędów i bardziej przyjazne w obsłudze dla załogi. Bez kryzysu na rynku wywołanego pandemią odnowienie floty rybackiej stałoby się zapewne zbyt kosztowne i mocno wydłużone w czasie. Kryzys zmobilizował zarówno producentów jak i inwestorów do zawierania nowych kontraktów.

Nie trzeba dodawać, że naturalnym i już kilkudziesięcioletnim partnerem dla klientów ze Skandynawii są firmy polskie dobrze rozpoznawalne na ich rynku i cieszące się nieprzerwanie od lat znakomitą renomą. Załamania się globalnych łańcuchów dostaw na skutek „lock downów” mocno wsparło pozycję negocjacyjną polskich przedsiębiorstw stoczniowych stawiając ich niejednokrotnie w dosyć uprzywilejowanej pozycji „pierwszego wyboru”. Zostało to bardzo umiejętnie i szybko wykorzystane przez polskich przedsiębiorców. Nowe kontrakty niestety nie zrekompensowały w pełni kryzysu na rynku wycieczkowców, stąd wyraźnie zauważalne obniżenie łączonej wartości przychodów sektora styczniowego w Polsce, które zapewne byłoby znacznie większe gdyby nie reakcja przedsiębiorców i umiejętność szybkiego dostosowania się do zmienionych warunków rynkowych, skutkująca podpisywaniem nowych kontraktów zrealizowanych z sukcesem. Umiejętność polskich przedsiębiorców szybkiego reagowania na zmieniające się uwarunkowani rynkowe jest jedną z najcenniejszych silnych stron sektora stoczniowego w Polsce.

Po trudnym dla branży stoczniowej roku 2020 kolejny 2021 rok przyniósł, według przedsiębiorców, zauważalny wzrost tempa produkcji, którego mierzalne efekty będą zapewne widoczne dopiero po opublikowaniu danych przez GUS na przełomie 2022/2023.

Jednym z powodów jest wypełnienie portfela zamówień stoczni dalekowschodnich, które wolne moce produkcyjne oferują dopiero na 2024 rok i później. Powoduje to wzrost zapytań ofertowych kierowanych do Polski. Ponadto, mocne rozciągnięcie łańcucha dostaw okazało się bardzo kosztowne w okresie kryzysu wywołanego pandemią, dlatego część firm europejskich kieruje zapytania ofertowe właśnie do Polski i podpisuje kolejne kontraktu. Na podstawie tych obserwacji można oczekiwać, że przychody z całokształtu działalności sektora stoczniowego w 2021 roku mogą okazać się wyższe niż w 2020.

Niestety istnieje niepokojące przeciwstawne zjawisko wywołane rosnącymi cenami stali oraz innych komponentów potrzebnych do budowy jednostek pływających. Efektem wzrostu cen jest negocjowanie przez przedsiębiorców zwiększonego zakresu tzw. dostaw armatorskich/klientowskich. Duzi klienci jakimi są zagraniczne stocznie, dla których realizowane są kontrakty przez polskich przedsiębiorców, mają znacznie większą siłę negocjacyjną np. wobec producentów stali, dlatego w znacznie większym stopniu biorą na siebie zapewnienie dostaw stali dla polskich podwykonawców. To zjawisko wpływało z kolei na obniżanie łącznych przychodów przedsiębiorstw stoczniowych w Polsce. Dlatego finalny efekt całokształtu przychodów sektora stoczniowego w Polsce w roku 2021 może być mniejszy od oczekiwanego i wynikającego z obserwowanej intensywności prac i stopnia wykorzystania możliwości produkcyjnych.

Niepokojącym sygnałem była inflacja powodująca rosnące oczekiwania płacowe zwiększające koszty, oraz bardzo istotna podwyżka cen stali na rynkach światowych, lecz co gorsze wydłużające się w czasie terminy dostaw stali, wstrzymujące planowane tempo realizacji kontraktów. Na taki obraz początku roku 2022 nałożyła się wojna w Ukrainie całkowicie przewartościowująca porządek gospodarczy na świecie. Dalsze jakiekolwiek prognozy sytuacji w roku 2022 są więc obarczone ogromną dozą niepewności zachowań. Z jednej strony można oczekiwać potężnego impulsu również dla sektora stoczniowego jak i całej gospodarki światowej w związku z ogromnym popytem na wszelkiego rodzaju dobra nie tylko konsumpcyjne ale i inwestycyjne, w tym głównie tzw. przemysłu ciężkiego, do którego należy zaliczyć sektor stoczniowy. Z drugiej jednak strony niekontrolowane rozszerzenie się konfliktu poza granice Ukrainy na bliżej nieokreślone terytoria i przedłużanie konfliktu w czasie może skutkować potężnym kryzysem światowym wywołanym wszelkiego rodzaju niedoborami, w tym przede wszystkim żywnościowymi, wywołującymi kolejne konflikty.

Realny scenariusz będzie zapewne jak zwykle pomiędzy obydwoma skrajnymi zarysowanymi powyżej.

Podsumowanie

Gwałtowny rozwój epidemii koronawirusa z końcem pierwszego kwartału 2020 roku zaskoczył globalną gospodarkę i w znaczący sposób zachwiał wieloma rynkami. Kryzys odbił się najbardziej na rynku rejsów pasażerskich, głównie wielkich wycieczkowców oraz sektorze offshore oil&gas. Skutki były odczuwalne również przez inne segmenty rynku okrętowego, jednak okazały się nie tak destrukcyjne jak można się było tego na początku spodziewać. W przezwyciężeniu kryzysowej sytuacji pomogły zarówno czynniki zewnętrzne jak i wewnętrzne. Do tych pierwszych należy przede wszystkim zaliczyć decyzje podejmowane w Skandynawii o odnowieniu floty rybackiej i zwiększeniu zamówień w obszarze akwakultury, kreujące zamówienia dla polskich firm. Z kolei do czynników wewnętrznych, krajowych należy zaliczyć zarówno działania administracji państwowej jak i aktywność przedsiębiorców, a także porozumienia wewnątrz przedsiębiorstw pomiędzy pracodawcami i pracobiorcami w zakresie optymalizacji kosztów pracy.

W ostatnich latach przed światowym kryzysem wywołanym przez epidemię COVID-19 przemysł stoczniowy i technologii morskich w Polsce wykazywał ogromną umiejętność dostosowywania się do zmieniających się warunków rynkowych i odnotowywał niekwestionowane sukcesy w wielu newralgicznych obszarach.

Obserwowane były wyraźnie tendencje wzrostowe w takich obszarach jak zatrudnienie, liczba aktywnych podmiotów czy wartość przychodów z całokształtu działalności, a także efektywność liczona jako EUR/CGT.

Z dostępnych danych GUS wynika, że od roku 2015 obserwowana była wyraźna poprawa sytuacji we wspomnianych obszarach. W okresie ostatnich kilku lat w polskim przemyśle stoczniowym sukcesywnie powstawały nowe firmy. Obserwowana dynamika wzrostu była imponująca i świadczyła o rosnącym zaufaniu przedsiębiorców do tej branży, a tej ogólnej wzrostowej tendencji w zasadzie nie przerwało nawet spowolnienie wywołane epidemią.

Od 2015 roku utrzymuje się już stały, kilkuprocentowy wzrost zatrudnienia, którego poziom w 2020 roku był najwyższy od 2001 roku.

Rosnące przychody sektora stoczniowego z całokształtu działalności niestety w 2020 roku spadły o blisko 12% w stosunku do okresu sprzed pandemii i były rezultatem istotnego spowolnienia gospodarczego. Jednak spadek przychodów sektora wywołany spowolnieniem gospodarczym mógłby być znacznie większy, na szczęście udało temu się zapobiec.

W ciągu ostatnich kilku lat poziom efektywności wyrażony w EUR/CGT odnoszący się do produkowanych w Polsce statków jako gotowe jednostki pływające zrównał się ze średnią efektywnością uzyskiwaną przez stocznie europejskie i jest dwukrotnie wyższy od poziomu efektywności uzyskiwanego przez stocznie chińskie, japońskie czy południowo koreańskie. Jest to kolejny argument wskazujący na umiejętność przedsiębiorstw stoczniowych w Polsce wyszukiwania niszowych segmentów produkcji wysokospecjalistycznych jednostek pływających o dużej wartości dodanej i utrzymywania się w tych niszach rynkowych.

Podsumowując, przemysł stoczniowy w Polsce przed wystąpieniem światowego kryzysu wywołanego pandemią COVID-19 wykazywał wiele symptomów charakterystycznych dla branży o trwałych i stabilnych podstawach, które pozwoliły stosunkowo łagodnie przejść przez pierwszy rok spowolnienia gospodarczego wywołanego pandemią COVID-19. Polski przemysł stoczniowy zachował swoją pozycję na silnie konkurencyjnym rynku.

Wnioski

Przemysł stoczniowy i technologii morskich w Polsce w ostatnich latach wykazywał się dużą elastyczność produktową wynikającą z umiejętności szybkiego dostosowywania się do zmieniających się realiów rynkowych. Ta umiejętność okazała się niezwykle cenna podczas spowolnienia gospodarczego wywołanego pandemią. Po pierwszym szoku wywołanym zamrożeniem realizacji wielu kontraktów poczynione starania doprowadziły do optymalizacji i redukcji kosztów, a także do znalezienia alternatywnych obszarów działalności.

Aktywność polskich przedsiębiorców, umiejętności pracowników, a także współpraca, należą do najcenniejszych zasobów polskiego sektora stoczniowego i technologii morskich, które pozwalają z pewną dozą optymizmu spoglądać na wyzwania jakie stawia przed nami globalna sytuacja gospodarczo-polityczna kolejnych lat.

Odczyty danych GUS, również po pierwszym roku pandemii potwierdzają tezę, że fundamentalne podstawy branży stoczniowej i technologii morskich w Polsce są silne i trwałe, co dobrze rokuje również na kolejne lata.

Dlatego z umiarkowanym optymizmem można oczekiwać, że również w przyszłości przemysł stoczniowy i technologii morskich w Polsce będzie skutecznie umiał wykorzystywać swoje silne strony i utrzymywać się na konkurencyjnym rynku światowym.

Suplement

Produkcja statków i kadłubów

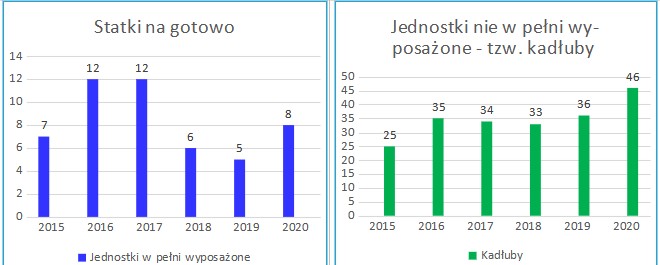

Wykres przedstawia liczbę statków w pełni wyposażonych dostarczonych jako jednostki gotowe do samodzielnej żeglugi oraz jednostki nie w pełni wyposażone tzw. „kadłuby” (produkcja sprzedana) przekazywane do stoczni zagranicznych do finalnego wykończenia.

W uzupełnieniu wykresów autor oszacował na podstawie kwerendy portalu new-ship oraz informacji medialnych, że w 2021 roku stocznie w Polsce przekazały 8 statków w pełni wyposażonych, gotowych do samodzielnej żeglugi. Niniejsza informacja podlega weryfikacji np. w publikacji sygnalnej GUS zwyczajowo pojawiającej się na początku II kwartału, jednak pełne dane będą dostępne dopiero w roczniku statystycznym, który ukaże się zapewne pod koniec grudnia 2022 roku.

Źródło: J. Czuczman na podstawie danych GUS (2015-2020)

Wyraźny spadek liczby nowych statków dostarczonych w latach 2018 i 2019 wynika wprost ze zmniejszonego poziomu produkcji stoczni Remontowa Shipbuilding, powracającej w 2020 roku do poprzedniego poziomu, utrzymanego według niepotwierdzonych danych również w 2021 roku.

Należy zauważyć wysoki ponad 30% wzrost liczby tzw. kadłubów dostarczonych w 2020 roku w stosunku do uśrednionej ich liczby z lat poprzednich, a 28% w stosunku do roku 2019.

Ponadto należy powtórzyć spostrzeżenie udokumentowane w Raporcie ubiegłorocznym, że tzw. kadłuby wykonywane są często na bardzo wysokim stopniu wyposażenia, co w pewnym sensie można traktować jako kompensatę niewzrastającej liczby statków dostarczanych jako jednostki gotowe do żeglugi.

W okresie ostatnich kilku lat dosyć intensywnie rozwija się w Polsce produkcja kadłubów, które aby uzyskać prawo żeglugi na morzach i oceanach wymagają przeholowania do innej stoczni, położonej za granicą w celu finalnego wykończenia i otrzymania dokumentów zezwalających na żeglugę. Budowa kadłubów realizowana jest głównie na potrzeby stoczni zagranicznych w Europie Zachodniej i Północnej, w praktyce przez wszystkie stocznie produkcyjne w Polsce w różnych okresach, czasami równolegle ze statkami na gotowo. Wynika to z wielu czynników, wśród których dosyć istotnym jest zapewnienie optymalnego wykorzystania zróżnicowanych mocy produkcyjnych wydziałów kadłubowych i wyposażeniowych.

Należy zaznaczyć, że wiedza o liczbie kadłubów pozyskiwana jest na podstawie badania ankietowego prowadzonego przez CTO i następnie zamieszczana w roczniku statystycznym GUS. Badania ankietowe nie zawsze okazują się w pełni miarodajne, m.in. dlatego, że część ankietowanych przedsiębiorstw z różnych powodów nie przekazuje informacji. Poza tym nie ma 100% gwarancji, że ankietowane są wszystkie przedsiębiorstwa realizujące produkcję kadłubów. Dlatego z dosyć dużą dozą prawdopodobieństwa należy przyjąć tezę, że faktyczna liczba kadłubów wyprodukowanych w Polsce jest wyższa niż przedstawiona na wykresie, a dane GUS określają wprawdzie sprawdzoną, ale minimalną ich liczbę.

Analiza wykorzystania potencjalnych możliwości tkwiących w produkcji jednostek częściowo wyposażonych potocznie została przeprowadzona w ubiegłorocznym Raporcie, do

Jerzy Czuczman

prezes Polskiego Forum Technologii Morskich, Członek Honorowy Towarzystwa Okrętowców Polskich KORAB, członek Fellow Brytyjskiego Królewskiego Stowarzyszenia Okrętowców RINA

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

![Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]](/files/multimedias/586/thumb141x86_Depositphotos_75580133_L.jpg) Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

FRS Windcat odebrał nowy statek z kadłubem z Polski

FRS Windcat odebrał nowy statek z kadłubem z Polski

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

Już ponad połowa dużych tankowców ma skrubery

Już ponad połowa dużych tankowców ma skrubery

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

FRS Windcat odebrał nowy statek z kadłubem z Polski

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

TT-Line zamówiło kolejny prom nowej generacji

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

USA chce szybko zbudować okręty. Pyta w Korei

![Masowiec złamał się i częściowo zatonął [WIDEO]](/files/multimedias/40530/thumb141x86_Zrzut_ekranu_2026-07-15_o_14.55.38.png)

![Port jachtowy w Łebie między kurortem a zieloną transformacją [OPINIA]](/files/multimedias/40364/thumb141x86_marina-leba-2.jpg)

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)