Opublikowany właśnie raport firmy DNV wskazuje, że rosnące wymagania środowiskowe oraz zakładany cel zerowej emisji netto w sektorze morskim ponownie przyciągają uwagę do napędu jądrowego – mimo że od ponad 40 lat nie powstał komercyjny statek handlowy z takim napędem. Technologia jądrowa może stać się jednym z elementów transformacji energetycznej w żegludze. Koszt rocznego leasingu średniej wielkości reaktora szacowany jest na ponad 16 mln USD.

Raport DNV pt. *“Maritime nuclear propulsion: Technologies, commercial viability, and regulatory challenges for nuclear-powered vessels”* opublikowany pod koniec października 2025 r. analizuje przyszłą opłacalność wykorzystania reaktorów jądrowych jako napędu w żegludze. Wniosek jest prosty - nic tak nie wspomoże rozwoju napędów jądrowych, jak szybko wdrażana dekarbonizacja.

Obecnie na rynku ceny konwencjonalnych paliw szacowane są na około 500 USD za tonę, podczas gdy paliwa neutralne węglowo, niezbędne do dekarbonizacji konwencjonalnych jednostek, wyceniane są na 1 000–2 300 USD za tonę, w dodatku są one trudno dostępne na rynku. Proponowane ramy IMO Net-Zero zakładają cenę cenę paliwa kopalnego wraz z karą na poziomie około 1 700 USD za tonę. Czy to powoduje natychmiastową opłacalność inwestycji w atom? Nie, na razie trudno mówić o takiej opłacalności. W przypadku napędów jądrowych kluczowy jest inny aspekt. Widomo, że koszty paliwa jądrowego są niskie w porównaniu do nakładów inwestycyjnych (CAPEX), a stabilny koszt paliwa znany z góry dzięki leasingowi reaktora jądrowego może obniżyć ryzyka związaną z niepewnymi kosztami paliw w przyszłości dla statków niejądrowych. Daje to armatorom stabilną perspektywę wykorzystania reaktora i planowania finansowego. Napęd jądrowy ma też charakter uniwersalny. Nie jest istotne czy to kontenerowiec, tankowiec czy samochodowiec jest napędzany reaktorem.

- Trudno dziś jednoznacznie wskazać lidera, choć sądzę, że napęd atomowy można traktować jako rozwiązanie uniwersalne. Niesie on ze sobą szereg korzyści niezależnie od typu jednostki, szczególnie w kontekście ambicji IMO i regulacji dążących do osiągnięcia „net zero”. Brak emisji gazów cieplarnianych, bardzo wydłużone interwały „bunkrowania” – nawet do kilku lat, ograniczone prace serwisowe, większa przestrzeń cargo (ze względu na brak komina i zbiorników paliwa) to tylko część zalet. Mogę też wymienić bardziej „przyziemne” aspekty, jak zwiększony komfort załogi dzięki eliminacji hałasu i drgań związanych z pracą silnika spalinowego - mówi Account Manager z DNV Paweł Grobelny.

- Trudno dziś jednoznacznie wskazać lidera, choć sądzę, że napęd atomowy można traktować jako rozwiązanie uniwersalne. Niesie on ze sobą szereg korzyści niezależnie od typu jednostki, szczególnie w kontekście ambicji IMO i regulacji dążących do osiągnięcia „net zero”. Brak emisji gazów cieplarnianych, bardzo wydłużone interwały „bunkrowania” – nawet do kilku lat, ograniczone prace serwisowe, większa przestrzeń cargo (ze względu na brak komina i zbiorników paliwa) to tylko część zalet. Mogę też wymienić bardziej „przyziemne” aspekty, jak zwiększony komfort załogi dzięki eliminacji hałasu i drgań związanych z pracą silnika spalinowego - mówi Account Manager z DNV Paweł Grobelny.

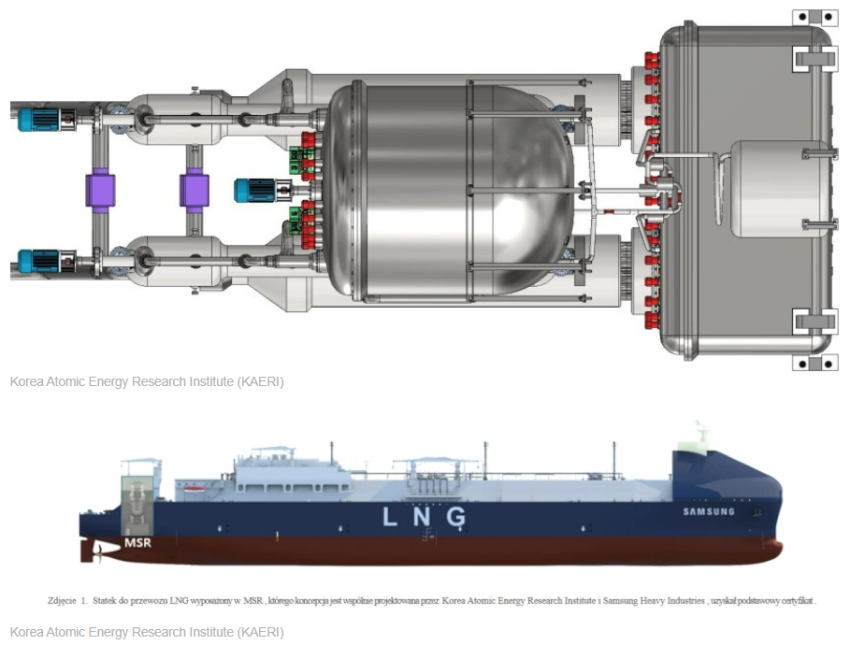

Obecnie w koreańskich stoczniach trwa projektowanie kontenerowca i gazowca napędzanych reaktorami jądrowymi, budowę kontenerowców jądrowych planuje też Rosja. Koreański kontenerowiec uzyskał już nawet wstępną akceptację amerykańskiej administracji morskiej. Z kolei firma TerraPower należąca do Billa Gates'a podpisała umowę z HD Hyundai na dostawę reaktora do statku handlowego. Oprócz partnerstwa TerraPower i HD Hyundai, w rozwój technologii jądrowej w żegludze angażują się inne podmioty. Chińska Państwowa Korporacja Budownictwa Okrętowego (CSSC) ogłosiła plany budowy kontenerowca z napędem jądrowym. W Korei Południowej, Samsung Heavy Industries również pracuje nad własnym projektem. Ponadto, w Norwegii realizowany jest projekt NuProShip, który ma na celu opracowanie prototypu tankowca z napędem jądrowym. Duże firmy, takie jak Maersk, również badają potencjał tej technologii we współpracy z Lloyd's Register i Core Power.

Koszt reaktorów jądrowych dla statków jest dziś bardzo niepewny - piszą eksperci DNV. Ich zdaniem trzeba się liczyć z rosnącymi kosztami mikroreaktorów. Jednak ten wzrost może zatrzymać seryjna, wystandaryzowana produkcja, zależna od zainteresowania rynku, cena zależy zatem od skali zamówień. Kolejną niepewną okolicznością wpływającą na biznesowy sens napędu jądrowego jest tempo dekarbonizacji światowej floty. Jeśli dekarbonizacja będzie wdrażana szybko, oznacza to rosnące zainteresowanie napędami jądrowymi. W przypadku zwłoki w tym procesie, zainteresowanie będzie znacznie mniejsze. Na razie IMO odłożyła przyjęcie harmonogramu wdrażania procesów dekarbonizacji. Do dyskusji ma wrócić za rok.

W optymistycznym scenariuszu, gdy światowa flota osiąga cel pełnej neutralności klimatycznej do 2050 roku, koszt technologii jądrowej nie może wzrosnąć powyżej 18 000 USD/kW. Przy wyższych kosztach technologia ta zostanie niemal całkowicie wyparta przez inne technologie. Przy niższych kosztach - jednostkowym CAPEX 8 000 USD/kW napęd jądrowy osiągnął 15% udziału w miksie paliw globalnej floty.

W scenariuszu mniej restrykcyjnej dekarbonizacji floty (do 2070 r.), spodziewane jest niższe wykorzystanie napędu jądrowego przy tej samej cenie 8 000 USD/kW, a technologia ta praktycznie znika z miksu przy cenie 15 000 USD/kW. W wersji bez dekarbonizacji – przy jednostkowym CAPEX 8 000 USD/kW - jądrowy napęd trafia tylko do niewielkiej części światowej floty, ok. 1% statków.

A wariant optymistyczny? Przy pełnej dekarbonizacji do 2050 r. i standaryzacji produkcji napęd jądrowy będzie miał najniższy koszt energii końcowej, jeśli uda się obniżyć koszt instalacji poniżej 6000 USD/kW i zapewnić wysoką dostępność reaktorów i paliwa. W takim przypadku energia z reaktora będzie nawet 2–4 razy tańsza niż z paliw odnawialnych.

Statki z napędem jądrowym mają też inne przewagi. W ich przypadku wyższe prędkości nie będą wiązały się ze zwiększaniem emisji. Tym samym napędy jądrowe mogą być opłacalne w przypadku jednostek przeznaczonych do szybkiego transportu, np. towarów wartościowych. Jeśli chodzi o wyższe prędkości, obecnie wiele jednostek pływa poniżej konstrukcyjnej prędkości ze względu na regulacje dotyczące emisji gazów cieplarnianych. Statki jądrowe mogłyby pracować przy obecnych prędkościach konstrukcyjnych bez kar regulacyjnych za emisje GHG. Jednocześnie statki jądrowe mogą być projektowane do pracy z wyższymi prędkościami, ale to może zwiększyć nakłady inwestycyjne. Wyższa prędkość wymaga, na przykład, większej mocy zainstalowanej oraz mocniejszego kadłuba, wału i śruby.

W swoim opracowaniu DNV posłużyło się kilkoma założeniami, wnikającymi nie tylko z harmonogramu dekarbonizacji. Jedno z nich głosi, że napęd jądrowy jest dopuszczany do użycia z żegludze od 2040 roku.

- Technologie związane z napędami atomowymi nie są nowością - można wręcz powiedzieć, że to technologia w pełni dojrzała. Reaktory atomowe są używane od kilkudziesięciu lat, także w żegludze. W historii, poza statkami wojskowymi i lodołamaczami z napędem atomowym, znajdziemy również jednostki pasażerskie i towarowe, budowane w latach 50. i 60. XX wieku. Łącznie to blisko 700 reaktorów używanych w żegludze. Obecnie w eksploatacji pozostaje około 160 statków z napędem atomowym na pokładzie - mówi w rozmowie z serwisem Gospodarka Morska Account Manager z DNV Paweł Grobelny. - Rok 2040 pojawia się jako założenie, raczej nie w kontekście wdrożenia technologii, lecz możliwego wprowadzenia i ujednolicenia regulacji dotyczących napędów atomowych. Obowiązujący tzw. „Nuclear Code” został opublikowany w 1981 roku i nie uwzględnia wielu rozwiązań, o których dziś rozmawiamy. Podczas sesji MSC110 IMO podjęła decyzję o aktualizacji kodu. Proces finalnego wdrożenia nowych regulacji – od rozpoczęcia prac nad rewizją, przez zatwierdzenie, implementację i ratyfikację przez państwa bandery – może zająć kilkanaście, a nawet więcej lat.

Nie zapominajmy też o innych kwestiach, które mogą opóźnić wprowadzenie technologii na dużą skalę. To między innymi opór społeczny, brak infrastruktury w portach i stoczniach do „bunkrowania” i odbioru odpadów czy brak odpowiednio przeszkolonych załóg - dodaje Grobelny.

W swoim opracowaniu DNV przyjmuje, że dostępne na rynku będą głównie reaktory o mocy 15 MW. To względnie ostrożne założenie projektowe, otwierające jednak szereg różnych opcji. "Jeśli na przykład łączna moc zainstalowana wynosi 20 MW, 15 MW może pochodzić z napędu jądrowego, a pozostałe 5 MW z silników pomocniczych zasilanych MGO" zakładają analitycy DNV.

- Wspomniane 15 MW to wartość przyjęta jako założenie w modelu, w praktyce rozważane są większe jednostki. Przykładem może być "Maritime Forecast to 2050" z roku 2023, gdzie przedstawione jest studium przypadku dla dużego kontenerowca z reaktorem o mocy 42 MW. Z drugiej strony, 15 MW to moc wystarczająca, aby zapewnić napęd dla większości statków, które są obecnie w eksploatacji - wyjaśnia Paweł Grobelny. - Niewątpliwie mniejsza moc planowanych reaktorów może przyspieszyć proces tworzenia regulacji i zminimalizować opór społeczny. Jedną z korzyści wynikających z niższej mocy reaktora są też jego mniejsze rozmiary, co zdecydowanie ułatwia montaż i obsługę. W przypadku statku o większym zapotrzebowaniu na moc można rozważyć zastosowanie kilku mniejszych reaktorów zamiast jednego dużego.

Podany w opracowaniu DNV limit 15 MW nie jest więc standardem branżowym, wojskowe jednostki operują dziś na dużo wyższych mocach. Reaktory stosowane obecnie na okrętach podwodnych i statkach wojskowych mają moce od ok. 70 MWt do nawet 220 MWt, w zależności od typu jednostki i zastosowanego paliwa. Wybór mocy na poziomie 15 MW w analizach dotyczących napędu jądrowego na statkach cywilnych jest zazwyczaj kompromisem pomiędzy wymogami bezpieczeństwa, ograniczeniami technicznymi oraz uwarunkowaniami regulacyjnymi (np. obsługa, osłony reaktora, wielkość załogi, potencjalny wpływ na port czy środowisko).

Pytanie o koszty jest wyjątkowo trudne, wobec faktu, że napędy jądrowe mają dopiero się upowszechniać, a przyszłe ceny są pod ogromnym znakiem zapytania. Jednak w analizie przyjęto pewien scenariusz pozwalający oszacować skalę kosztów. DNV przyjmuje, że reaktory są leasingowane, a roczny koszt leasingu obliczany jest jako roczna rata pożyczki z oprocentowaniem 8% na 15 lat. Do tego dochodzą założenia projektowo-eksploatacyjne.

Zakładane koszty:

– nakłady inwestycyjne na reaktor (CAPEX) wynoszą 8 000 USD/kW,

– dodatkowo 2,5 mln USD rocznie na koszty operacyjne (OPEX) obejmujące dodatkową załogę/zdalny monitoring, tankowanie i demontaż paliwa.

Koszty załogi dla jednostki jądrowej w porównaniu do konwencjonalnej będą wyższe wg dzisiejszych standardów, chyba że zastosowany zostanie wysoki poziom automatyzacji, zdalnego monitoringu i sterowania napędem jądrowym. Obecnie dostępne informacje wskazują na bardzo rozbudowaną obsadę naziemnych SMR – przykładowo reaktor BWRX-300 firmy GE-Hitachi o mocy 300 MW wymaga 75 pracowników. Jednak głównym założeniem modelowania przedstawionego przez DNV jest założenie, że przyszły komercyjny reaktor jądrowy na statku nie będzie wymagał istotnego zwiększenia załogi na pokładzie, ale stosowany będzie nadzór automatyczny.

Efekt? W analizie wyliczono - w scenariuszu średniego rozwoju rynku - łączny roczny koszt leasingu reaktora o mocy 15 MW na poziomie 16,5 mln USD.

Raport DNV daje ogromną nadzieję firmom stoczniowym. Biorąc pod uwagę obserwacje i przyczyny przekroczeń kosztów w ostatnich europejskich i amerykańskich projektach jądrowych, stocznia — teoretycznie — dysponuje pewnymi przewagami w porównaniu z placem budowy jednorazowej elektrowni jądrowej na lądzie, przy założeniu, że reaktory będą przemysłowo produkowane seryjnie i instalowane w stoczni. Po pierwsze, stocznia stanowi swoistą fabrykę z liniami montażowymi. Najlepsze zakłady mają wyszkoloną, dobrze zorganizowaną i stałą kadrę pracowników oraz zarządzających, co najprawdopodobniej pozwoli znacznie ograniczyć aż 75% przestojów i poprawek, jakie występowały w historycznych projektach lądowych. Po drugie, masowa produkcja wystandaryzowanych reaktorów dla stosunkowo zunifikowanej floty statków umożliwia podejście typu „type-approval” (certyfikacja jednego produktu i przyznawanie certyfikatu kolejnym egzemplarzom, produkowanym w tym samym trybie - dop. red.), co dodatkowo skraca czas budowy i ogranicza ryzyko finansowe - twierdzą autorzy projektu. Duże znaczenie dla stoczni mają modularne konstrukcje, automatyzacja, digitalizacja, standaryzacja – które mogą poprawić bezpieczeństwo, redukować koszt i przyspieszyć wdrażanie napędów jądrowych.

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

![Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]](/files/multimedias/586/thumb141x86_Depositphotos_75580133_L.jpg) Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

Już ponad połowa dużych tankowców ma skrubery

Już ponad połowa dużych tankowców ma skrubery

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Nowa technologia zamienia wodę morską w pitną bez tworzenia szkodliwych odpadów

Nowa technologia zamienia wodę morską w pitną bez tworzenia szkodliwych odpadów

Katastrofa stoczniowej suwnicy, trzy osoby nie żyją

Katastrofa stoczniowej suwnicy, trzy osoby nie żyją

Wielka hala kadłubowa rośnie w oczach. Trwa budowa kluczowej inwestycji PGZ Stoczni Wojennej

Wielka hala kadłubowa rośnie w oczach. Trwa budowa kluczowej inwestycji PGZ Stoczni Wojennej

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

TT-Line zamówiło kolejny prom nowej generacji

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

USA chce szybko zbudować okręty. Pyta w Korei

TKMS zwycięzcą w Kanadzie? Mowa o ogromnym kontrakcie na okręty podwodne

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg)

![Port jachtowy w Łebie między kurortem a zieloną transformacją [OPINIA]](/files/multimedias/40364/thumb141x86_marina-leba-2.jpg)

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)