Zablokowanie dostaw LNG z Zatoki Perskiej w 2026 r. wywołało na rynkach panikę, a dostawcy wykorzystali sytuację do spekulacyjnej podwyżki cen. Opróżnione po zimie magazyny nie gwarantowały stabilnej sytuacji w krajach uzależnionych od dostaw gazu drogą morską. Szybko jednak okazało się, że rynek LNG nie jest taki straszny jak go malują spekulanci. Braki dostaw z Zatoki Perskiej szybko uzupełniono z instalacji uruchomionych w ostatnich latach.

W 2025 r. zbudowano systemy skraplania gazu i tankowania zwiększając potencjał produkcyjny o 30,1 mln ton rocznie (Mtpa) – informuje w najnowszym raporcie International Gas Union „IGU World LNG Report”. Dzięki temu zwiększono potencjał produkcyjny w wymiarze globalnym do 524,5 mln ton rocznie w grudniu 2025 r. Średni globalny wskaźnik wykorzystania instalacji skraplania gazu w 2025 r. wyniósł 83,9%. To niewielki spadek z 86,5% w 2024 r. Wynikał on głównie z powodu ekstremalnych warunków pogodowych, prac konserwacyjnych i usterek mechanicznych – wyjaśniają eksperci Kpler.

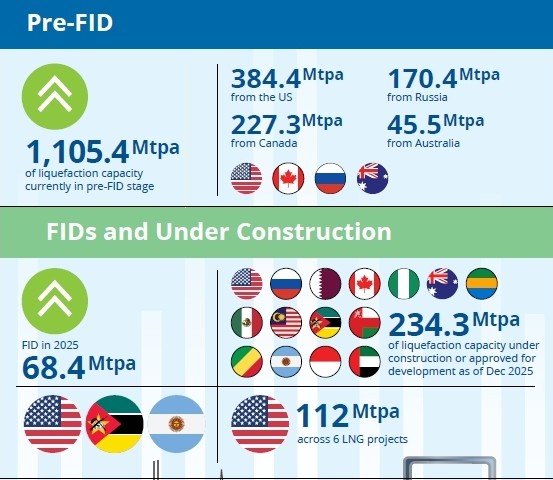

Na koniec 2025 r. siedem nowych projektów produkcji LNG otrzymał ostateczną decyzję inwestycyjną (FID), co daje łącznie 234,3 mln ton rocznie (Mtpa). Kpler zapowiada, że około 37 mln ton rocznie nowych mocy skraplania ma zostać oddanych do użytku w 2026 roku.

Zakłada się, że nowe projekty będą stopniowo oddawane do użytku w ciągu roku. A to przełoży się na stały wzrost podaży LNG i stabilizację rynku globalnego. Rynek odbiorców liczy szczególnie na wzrost dostaw z terminali usytuowanych po stronie Atlantyku.

Kpler Insight prognozował w styczniu br., że globalna podaż LNG wzrośnie o ponad 46 mln ton rocznie i osiągnie w grudniu 2026 r. 475,3 mln ton dostaw rocznie. Biorąc jednak pod uwagę dotychczasowe opóźnienia w budowie instalacji i sieci LNG, konieczne jest ścisłe monitorowanie harmonogramów uruchomień i profili rozruchu. Sytuacja w Zatoce Perskiej sprawiła, że wiele firm przyspieszyło prace nad zwiększeniem potencjału produkcyjnego LNG.

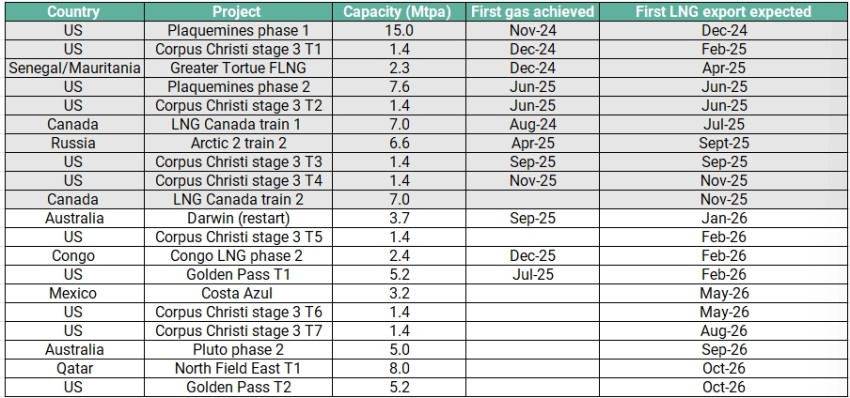

Laura Page z Kpler zwraca uwagę na dwa największe projekty, których realizacja rozpocznie się w najbliższy roku. Jest to budowa instalacji Golden Pass LNG o wydajności 15,6 mln ton rocznie w USA oraz pierwszy ciąg instalacji o wydajności 8 mln ton rocznie w ramach rozbudowy katarskiego North Field East (NFE). Po zaatakowaniu Iranu przez USA, harmonogram drugiego projektu musiał zostać skorygowany. Należy liczyć się z opóźnieniami wywołanymi atakami Iranu na instalacje gazowe.

Golden Pass odnotował opóźnienia z powodu ogłoszenia upadłości przez pierwotnego wykonawcę EPC, firmę Zachry. Budowa instalacji Pluto LNG Faza 2 w Australii również może ulec opóźnieniu z powodu możliwości strajku pracowników – przewidywała Laura Page.

Z najnowszych informacji wynika, że rozbudowa Pluto Faza 2, która prowadzona jest w ramach projektu Scarborough Energy, jest ukończona w ponad 96% - informuje Wodside Energy. Projekt energetyczny Scarborough firmy Woodside Energy znajduje się 375 km od wybrzeża Pilbara w Australii Zachodniej.

Podkreśla się, że projekt Scarborough „zapewni tysiące miejsc pracy i zapewni niezawodne dostawy energii dla Australii i całego świata. Będzie wspierać transformację energetyczną i pomoże sąsiednim krajom azjatyckim w działaniach na rzecz redukcji emisji”.

Wszystkie 51 modułów zostało zainstalowanych w Karratha w Australii Zachodniej. Woodside Energy prowadzi obecnie prace rozruchowe, a pierwsza dostawa skroplonego gazu ziemnego (LNG) planowana jest na drugą połowę 2026 roku.

International Gas Union ustaliło, że „Na koniec 2025 r. 1 105,4 Mtpa planowanej zdolności skraplania znajdowało się na etapie przed FID”. Większość proponowanych zdolności znajdowała się w Ameryce Północnej (650,3 Mtpa), z czego 384,4 Mtpa w USA, 227,3 Mtpa w Kanadzie i 38,6 Mtpa w Meksyku.

Potencjał produkcyjny gazu skroplonego zwiększa również Rosja (170,4 Mtpa), Afryka (121,1 Mtpa), Azja i Pacyfik (67,0 Mtpa) oraz Bliski Wschód (65,7 Mtpa). Około 31 Mtpa zdolności skraplania powstaje równie w innych krajach i częściach świata.

Stany Zjednoczone, Australia i Katar nadal plasują się w pierwszej trójce pod względem globalnych operacyjnych zdolności skraplania. W pierwszej połowie 2026 roku Golden Pass, spółka joint venture QatarEnergy i ExxonMobil, osiągnęła pierwszy LNG w marcu i wyeksportowała swój pierwszy ładunek 22 kwietnia.

– Golden Pass LNG z powodzeniem zrealizowało swoją pierwszą produkcję skroplonego gazu ziemnego (LNG) w terminalu 1 w Sabine Pass w Teksasie – informował QatarEnergy i zaznaczył, że „Spółka joint venture o wartości 10 mld dolarów, w której uczestniczą QatarEnergy (70%) i ExxonMobil (30%), przeszła na aktywne operacje eksportowe, pomyślnie wysyłając swój pierwszy ładunek”.

Pomimo uruchomienia dostaw Golden Pass, to globalne rynki LNG tylko częściowo się uspokoiły. Zamknięcie Cieśniny Ormuz i niestabilna sytuacja na Bliskim Wschodzie od początku marca br. nie sprzyja logistyce dostaw LNG.

Wyłączenie z rynku potencjału Kataru2 i Zjednoczonych Emiratów Arabskich (ZEA), wywołało istotne zakłócenia szczególnie na rynku azjatyckim i Pacyfiku. QatarEnergy ogłosiło siłę wyższą w odniesieniu do licznych kontraktów LNG, co w krótkim okresie doprowadziło do niedoboru LNG na rynku.

Trwające napięcia regionalne będą miały również długotrwały wpływ na rynek, ponieważ irańskie ataki rakietowe z 18 marca mogą zawsze się powtórzyć. Spowodowały one na tyle poważne uszkodzenia dwóch pociągów LNG w zakładzie Ras Laffan LNG w Katarze, że doprowadzenie systemów do optymalnej produkcji potrwa miesiące, a nawet lata.

Szacuje się, że obie instalacje będą nieczynne przez kolejne trzy do pięciu lat, co oznacza utratę 17% (12,8 mln ton rocznie) całkowitej nominalnej zdolności produkcyjnej Kataru w tym czasie.

Alarmującą wiadomość podał 10 lipca br. Bloomberg: „Katar wstrzymał wysiłki mające na celu szybkie wznowienie produkcji w największym na świecie obiekcie do skraplania gazu ziemnego (LNG) po ataku na jeden ze zbiornikowców LNG w pobliżu Cieśniny Ormuz”.

Przedstawiciele QatarEnergy odbyli serię spotkań po wtorkowym ataku, a prezes Saad Al-Kaabi podjął decyzję o wstrzymaniu planów zwiększenia produkcji w kompleksie Ras Laffan, donosi Bloomberg, powołując się na osoby znające decyzje. QatarEnergy podjął decyzję, że „Ze względów bezpieczeństwa działalność obiektu będzie utrzymywana na minimalnym poziomie, a liczba statków planowanych do cumowania w terminalu w nadchodzących dniach zostanie zmniejszona”.

Decyzja ta stanowi jedną z najpoważniejszych konsekwencji dla sektora energetycznego wznowienia napięć wokół cieśniny Ormuz, po atakach na kilka statków w pobliżu strategicznego szlaku wodnego i atakach USA na Iran trwających dwa kolejne dni – podkreśla Anadolu Agency.

Aktywność inwestorów w instalacje LNG w 2025 r. koncentrowały się w Stanach Zjednoczonych. Przyśpieszenie wynikało bardziej z wsparcia politycznego i ułatwień regulacyjnych, niż ze zwiększonego popytu - sugeruje International Gas Union. Aktywność FID wzrosła wraz ze zniesieniem przez administrację Trumpa zakazu zatwierdzania projektów nieobjętych Umową o Wolnym Handlu (FTA). Ten zapis uniemożliwiał bowiem ukończenie wielu projektów LNG przed 2025 rokiem.

To sprawiło, że w ubiegłym roku w USA uruchomiono Woodside Louisiana LNG (16,5 mln ton rocznie), Calcasieu Pass 2 (CP2) LNG (14,4 mln ton rocznie), Port Arthur Phase 2 (13,0 mln ton rocznie), Rio Grande Phase 2 (12 mln ton rocznie) oraz Corpus Christi Midscale T8-9 (3,0 mln ton rocznie) otrzymały FID.

W trakcie realizacji jest CP2 LNG, które ma zostać uruchomiony pod koniec 2027 roku, a pozostałe cztery projekty zostaną zakończone w 2029 lub 2030 roku. Australijska firma Woodside kupiła projekt Louisiana LNG od Tellurian w 2024 roku, przywracając go do życia i przyjmując FID na początku kwietnia.

Obok Louisiana LNG, CP2 jest jedynym innym projektem typu greenfield zatwierdzonym w USA w 2025 roku. Venture Global przejęło FID dla projektu w lipcu, zwiększając swoją operacyjną i zatwierdzoną zdolność skraplania do 43,8 Mtpa, zajmując drugie miejsce po 58,4 Mtpa firmy Chenier – wylicza „IGU World LNG Report”.

Aktywność inwestorów kilka lat temu wywołana została po napaści Rosji na Ukrainę i uzależnienia wielu rynków od dostaw rosyjskiego gazu. Niemożliwe okazało się drastyczne nałożenie sankcji na import LNG z Rosji i czołowe kraje UE utrzymały import na praktycznie niezmienionym poziomie.

Kolejny wstrząs wywołało zamknięcie Cieśniny Ormuz i zablokowanie dostaw z Zatoki Perskiej. Importerzy otrzymali wyraźny sygnał o konieczności dywersyfikacji dostaw. Natomiast producenci zmobilizowali się do przyspieszenia inwestycji w instalacje eksportowe.

– Patrząc w przyszłość, fundamentalne czynniki leżące u podstaw długoterminowych prognoz popytu na LNG do 2035 roku pozostają nienaruszone. Wzrost populacji, urbanizacja, cyfryzacja, rosnące zapotrzebowanie na energię elektryczną i ciągłe dążenie do czystszych systemów energetycznych będą wymagać niezawodnych i elastycznych rozwiązań energetycznych, które LNG ma wyjątkową pozycję, aby je wspierać - uważa Andrea Stegher, President, International Gas Union (IGU).

Zdaniem prezesa IGU „Wyzwania roku 2026 są znaczące, ale nie zmieniają długoterminowej trajektorii branży. Przeciwnie, wzmacniają one znaczenie ciągłych inwestycji, innowacji i współpracy międzynarodowej w celu zapewnienia, że LNG będzie nadal dostarczać bezpieczną, niedrogą i niskoemisyjną energię społecznościom na całym świecie”.

Jak nigdy dotąd bezpieczeństwo energetyczne stało się priorytetem polityki energetycznej rządów. Stąd w Polsce rozbudowa FSRU w Gdańsku i znaczne zwiększenie jego zdolności degazyfikacyjnych. Premia za bezpieczeństwo energetyczne będzie nadal stymulować inwestycje po stronie podaży w dodatkowe urządzenia do skraplania gazu oraz budowę terminali eksportowych.

To sprawia, że w przypadku stabilizacji sytuacji w Zatoce Perskiej i na Półwyspie Arabskim można się spodziewać stabilizacji dostaw LNG po dostępnych cenach już w najbliższych dwóch latach. Stabilizacja w rejonie Półwyspu Arabskiego może udrożnić drogi dostaw z Zatoki Perskiej do Europy przez Kanał Sueski. To skróci drogę dostaw w stosunku do tras zbiornikowców LNG z instalacji usytuowanych w Arktyce.

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

![Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]](/files/multimedias/586/thumb141x86_Depositphotos_75580133_L.jpg) Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

Już ponad połowa dużych tankowców ma skrubery

Już ponad połowa dużych tankowców ma skrubery

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Nowa technologia zamienia wodę morską w pitną bez tworzenia szkodliwych odpadów

Nowa technologia zamienia wodę morską w pitną bez tworzenia szkodliwych odpadów

Katastrofa stoczniowej suwnicy, trzy osoby nie żyją

Katastrofa stoczniowej suwnicy, trzy osoby nie żyją

Wielka hala kadłubowa rośnie w oczach. Trwa budowa kluczowej inwestycji PGZ Stoczni Wojennej

Wielka hala kadłubowa rośnie w oczach. Trwa budowa kluczowej inwestycji PGZ Stoczni Wojennej

Potrójne zderzenie rosyjskich statków w Cieśninie Kerczeńskiej

Potrójne zderzenie rosyjskich statków w Cieśninie Kerczeńskiej

Kolejny amerykański transportowiec na polskich wodach. Do Portu Gdańsk wszedł MV Cape Kennedy

Kolejny amerykański transportowiec na polskich wodach. Do Portu Gdańsk wszedł MV Cape Kennedy

Znalazł się kolejny chętny na zakup TKMS? Tym razem ma być to niemiecki koncern Deutz

Znalazł się kolejny chętny na zakup TKMS? Tym razem ma być to niemiecki koncern Deutz

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

TT-Line zamówiło kolejny prom nowej generacji

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

USA chce szybko zbudować okręty. Pyta w Korei

TKMS zwycięzcą w Kanadzie? Mowa o ogromnym kontrakcie na okręty podwodne

Dar Młodzieży w Nowym Jorku na historycznej paradzie żaglowców w 250. rocznicę niepodległości USA

![Port jachtowy w Łebie między kurortem a zieloną transformacją [OPINIA]](/files/multimedias/40364/thumb141x86_marina-leba-2.jpg)

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)