Chiny poradziły sobie z blokadą eksportu ropy w Zatoce Perskiej. W okresie styczeń-kwiecień 2026 r. wolumen importu ropy naftowej do Chin wzrósł nawet nieznacznie o 1% r/r do 161,5 mln ton – podają analitycy Banchero Costa Research w najnowszym raporcie. Ponad 77% wolumenu ropy wyładowanej w Chinach w okresie styczeń-kwiecień 2026 r. przewieziono w dużymi zbiornikowcami VLCC, a pozostała część dotarła do terminali paliwowych statkami Suezmax i Aframax.

Okazuje się, że amerykańskie rakietowe ataki na Iran i odpowiedź Iranu nie zakłóciły zasadniczo pracy rafinerii chińskich choć istotnie zmieniły logistykę dostaw podstawowych surowców. Dzięki temu, że chiński przemysł chemiczny na razie nie zwolnił, operatorzy terminali kontenerowych z Unii Europejskiej, w tym z Polski mogli ogłosić sukcesy o wzroście przeładunków kontenerów z towarami w relacjach importowych.

Rok 2025 zapewnił pewną stabilizację i zablokowanie Cieśniny Ormuz wprowadziło nerwowość na rynku produkcji i transportu ropy naftowej, gazu i produktów chemicznych. W 2025 r. sytuacja poprawiła się. Nastąpiło to po nieznacznym spadku podaży ropy naftowej w 2024 r. Wtedy zbiornikowce ropy naftowej przewiozły mniej o 0,2% r/r. W ubr. rafinerie zwiększyły zapotrzebowanie i na zbiornikowce załadowano o 1,8% r/r. ropy naftowej – podaje Banchero Costa Research.

Zamiast ropy z Zatoki Perskiej

Zablokowanie statków w Zatoce Perskiej sprawiło jednak, że w okresie styczeń-kwiecień 2026 r. globalne ładunki ropy naftowej zmalały o 3,3% r/r. Na zbiornikowce przepompowano w terminalach 690,1 mln ton – wynika z danych uzyskanych przez LSEG w wyniku obserwacji ruchu statków, z wyłączeniem kabotażowego obrotu ropą naftową.

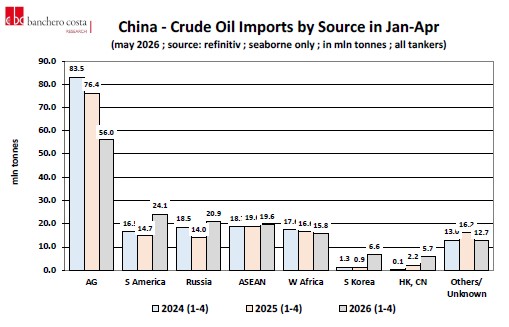

Rynki dostaw ropy naftowej do ChRL. Źródło: Banchero Costa Research

Eksport z Zatoki Perskiej zmniejszył się wyraźnie o 23,6% r/r do 218,8 mln ton w okresie styczeń-kwiecień 2026 r. Zmniejszenie dostaw w marcu i kwietniu doprowadziło do tego, że podaż z tego regionu stanowiła 31,7% światowego handlu ropą naftową drogą morską. Jest to znaczny spadek w porównaniu z rekordową podażą około 40% rocznie.

Zahamowanie dostaw z Zatoki Perskiej nie zostało uzupełnione szybkimi dostawami z rynku rosyjskiego, jak zakładano. Główne terminale eksportowe zostały zaatakowane przez Ukrainę i częściowo ich potencjał został osłabiony. Dlatego eksport z portów rosyjskich (w tym ropy naftowej pochodzenia kazachskiego) zmniejszył się o 1,5% r/r do 73,8 mln ton w okresie styczeń-kwiecień 2026 r.

Rosja zapewniła jednak aż 10,7% globalnej podaży ropy naftowej transportowanej drogą morską. Braki na rynku zostały uzupełnione przez podaż z odwiertów Ameryki Południowej. Ładunki z tego region wzrosły o 29,1% r/r do 89,8 mln ton. Rynek stabilizowały również dostawy amerykańskie. Z USA na zbiornikowce ropy załadowano o 8,9% ropy niż w tym samym okresie ubr. Zbiornikowce wywiozły z terminali załadunkowych 66,4 mln ton ropy naftowej w okresie styczeń-kwiecień 2026 r.

Z Afryki Zachodniej eksport spadł o 8,0% r/r do 52,5 mln ton. Dostawcy z krajów ASEAN zwiększyli eksport o 30,9% r/r do 42,7 mln ton w okresie styczeń-kwiecień 2026 r. Banchero Costa sugeruje, że „nieuchronnie obejmuje to przeładowane ładunki irańskie i rosyjskie”.

Gospodarka Chin jest wciąż największym importerem ropy naftowej drogą morską. W okresie styczeń-kwiecień 2026 r. na terminale rozładunkowe w portach ChRL przypadało 23,1% światowego handlu ropą. Import rafinerii Chin wzrosły nieznacznie o 1% r/r. Ze statków przez terminale do rurociągów prowadzących do rafinerii w 2026 r. przepompowano 161,5 mln ton do końca kwietnia. Dla porównania, w okresie styczeń-kwiecień 2025 r. było to 159,9 mln ton.

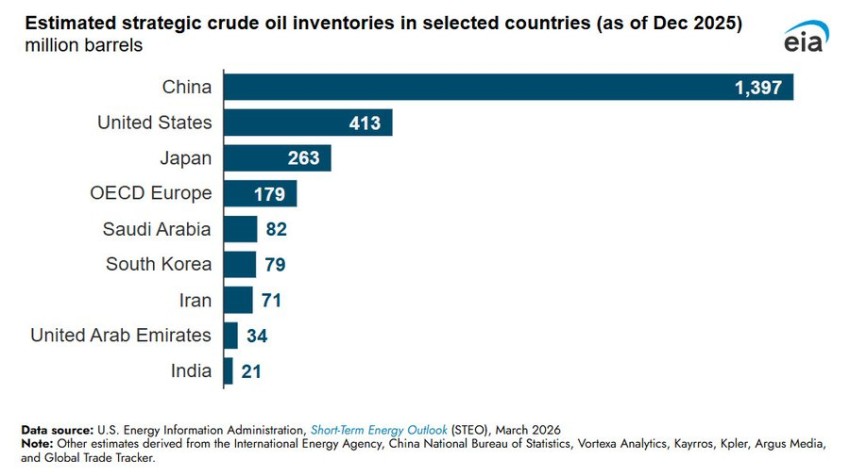

Rafinerie chińskie importowały ropę naftową mimo, że posiadały już w grudniu 2025 r. rekordowe zapasy. U.S. Energy Information Administration w „Short-Term Energy Outlook (STEO), March 2026”. oszacowało, że w 2025 roku Chiny dodatkowo wprowadzały średnio 1,1 miliona baryłek ropy naftowej dziennie do swoich strategicznych zapasów ropy. Dlatego w grudniu 2025 roku osiągnęły one prawie 1,4 miliarda baryłek. Przed konfliktem z Iranem wstępne informacje agend rządowych utrzymywały, że „Chiny będą kontynuowały zwiększanie zapasów w 2026 roku”.

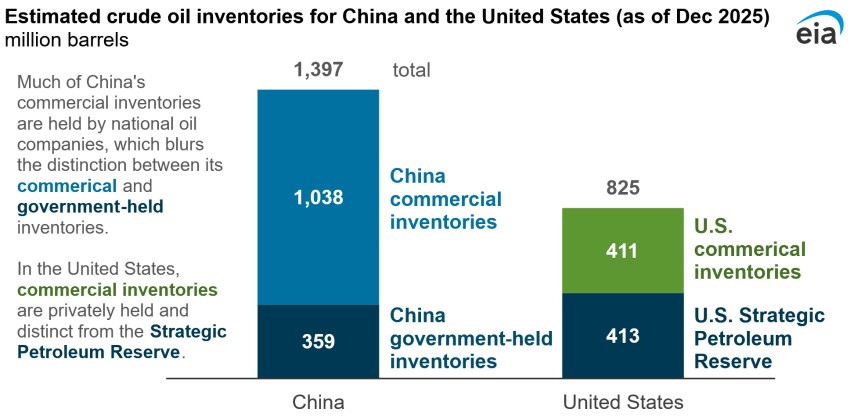

- Zakładając, że zarówno komercyjne, jak i rządowe zapasy ropy naftowej w Chinach stanowią część strategicznych zapasów ropy, EIA szacuje, że zapasy rządowe w Chinach wynosiły średnio około 360 milionów baryłek w grudniu 2025 roku, co jest zbliżone do poziomu zapasów w USA wynoszącego prawie 414 milionów baryłek w tym samym okresie.

Zapasy komercyjne ropy naftowej w Chinach, obejmujące zapasy w rafineriach, wzrosły do szacowanego poziomu 1 miliarda baryłek w grudniu 2025 roku, w porównaniu z 411 milionami baryłek przechowywanych komercyjnie w Stanach Zjednoczonych.

Rekordowe zapasy ropy naftowej Chin, USA, Japonii. Źródło: EIA.

Kraje Unii Europejskiej również ratowały popyt dostawami z rynków spoza Zatoki Perskiej. Import UE-27 wzrósł o 2% r/r do 150,6 mln ton. Unia Europejska generowała 21,6% światowego popytu na ropę. Import ASEAN zmalał o 7,9% r/r do 85,0 mln ton. Import Indii również zmniejszył się o 2,9% r/r do 79 mln ton w okresie styczeń-kwiecień 2026 r.

Rafinerie Korei Południowej znacznie zmniejszyły import droższej ropy. Rozładunki w terminalach paliwowych zmalały o 15,6% r/r do 37 mln ton. Również rafinerie Japonii znacznie zmniejszyły zakupy. W 2026 r., do kwietnia import ropy naftowej spadł o 26,6% r/r do 28,5 mln ton. Import operatorów amerykańskich wzrósł natomiast o 22,1% r/r do 43,3 mln ton. Mogła 2026 r. to być ropa z Wenezueli, która potem była reeksportowana.

Chiny kontynentalne są wciąż największym importerem ropy naftowej na świecie. Z udziałem 23,1%, wyprzedzają Unię Europejską, która w 2025 r. generowała 19,3% popytu na przewozy ropy drogą morską. W 2025 r. import Chin spadł nieznacznie o 0,3% r/r do 506,5 mln ton. W pierwszych 4. miesiącach 2026 r. import ropy naftowej Chin wzrósł nieznacznie o 1% r/r. Około 77,2% wolumenu ropy wyładowanej w Chinach (161,5 mln ton) w 2026 r. przewieziono zbiornikowcami VLCC, około 5,3% transportowano statkami Suezmax, a 16,8% Aframax – wylicza Banchero Costa.

Wiodące terminale importowe ropy naftowej w Chinach usytuowane są w portach Dongjiakou (18,3 mln ton rozładunku w okresie styczeń-kwiecień 2026 r.), Ningbo/Zhoushan (15,3 mln ton) oraz Lanshan (14,3) i Dalian (10,1). Istotne ilości przeładowano w terminalach portów: Beilun (9,2), Qingdao (8,2), Zhoushan (7,8), Tianjin (7,1), Huizhou (6,7), Zhanjiang (6,6). Mniejsze ilości ropy naftowej rozładowano w ciągu 4. Miesięcy 2026 r. w: Longkou (6,4), Yangpu (5,7), Yantai (5,7), Cezi (5,5), Shuidong (5,2) i Quanzhou (5,0).

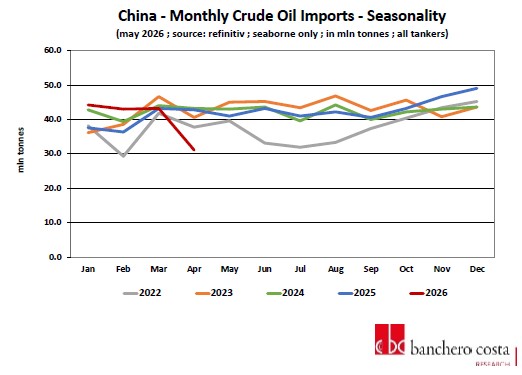

Miesięczny import ropy naftowej przez ChRL. Źródło: Banchero Costa Research

W 2026 r. większość chińskiego importu ropy pochodził z Bliskiego Wschodu, co wynikało z dostaw uzyskanych w czasie stycznia i lutego br. Dzięki dostawo w marcu i kwietniu br. Rosja wyprzedziła Arabię Saudyjską jako największy pojedynczy eksporter do Chin. Z terminali rosyjskich zbiornikowce dowiozły 12,9% wolumenu ropy naftowej. Arabia Saudyjska wprowadziła na rynek 12,8% ropy naftowej.

Od stycznia do kwietnia 2026 r. Chiny importowały 20,7 mln ton ropy naftowej z Arabii Saudyjskiej. To oznaczało spadek dostaw zbiornikowcami o 17,3% r/r w porównaniu z analogicznym okresem ubiegłego roku. W tym samym okresie import z Iraku do Chin zmalał o 39,9% r/r do 12,7 mln ton. Z terminali Kuwejtu zbiornikowce dostarczyły do Chin jedynie 2 mln ton, o 59,0% r/r do.

Ze Zjednoczonych Emiratów Arabskich do Chin dopłynęło zbiornikowcami jedynie 7,5 mln ton, o 21,5% r/r mniej. Wzrosły natomiast dostawy z Omanu wzrosły o 10% r/r do 12,2 mln ton. Bezpośrednie transporty ropy naftowej z Rosji wzrosły o 49,7% r/r. Do kwietnia 2026 r. dostarczono 20,9 mln ton. Import z ASEAN wzrósł o 3,5% r/r do 19,6 mln ton w okresie styczeń-kwiecień 2026 r. Banchero Costa podkreśla, że „obejmuje on przeładunki ropy irańskiej i rosyjskiej. Zmalały dostawy z Afryki Zachodniej o 6,6% r/r do 15,9 mln ton. Eksporterzy z Kanady zwiększyli dostawy ropy do Chin do 3,9 mln ton 2026 r. z 2,9 mln ton w analogicznym okresie 2025 r.

Istotny jest kontekst tych danych dotyczących importu ropy naftowej przez Chiny i eksportu Stanów Zjednoczonych. Otóż w grudniu 2025 r. trzy największe strategiczne zapasy ropy naftowej znajdowały się w posiadaniu Chin, Stanów Zjednoczonych oraz Japonii – podało U.S. Energy Information Administration w „Short-Term Energy Outlook (STEO), March 2026”.

Podkreśla się, że Chiny w 2025 r. znacząco zwiększyły swoje strategiczne zapasy ropy naftowej. Pozostałe znaczące strategiczne zapasy znajdują się w posiadaniu krajów OECD w Europie, na Bliskim Wschodzie i w Azji. Trzeba tu zaznaczyć, że nie wszystkie dane obejmują zapasy komercyjne. EIA czyni tu wyjątek dla Chin. Dziesięć analizowanych przez EIA krajów dysponuje około 70% globalnych zasobów ropy naftowej. Szacunki te nie uwzględniają skoordynowanego, awaryjnego uwolnienia ropy w marcu 2026 roku przez państwa członkowskie Międzynarodowej Agencji Energii po faktycznym zamknięciu Cieśniny Ormuz przez Iran.

Struktura zapasów ropy naftowej Chin i USA. Źródło: EIA.

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

![Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40467/thumb141x86_Kongres_Polskie_Porty26_-7.jpg) Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

Vestas: ruszyła rekrutacja do pracy na MFW

Vestas: ruszyła rekrutacja do pracy na MFW

00:02:15

Czy prosty wynalazek z Polski zrewolucjonizuje transport, magazynowanie i instalację wiatraków na morzu?

00:02:15

Czy prosty wynalazek z Polski zrewolucjonizuje transport, magazynowanie i instalację wiatraków na morzu?

Kolejny gigant w branży offshore wybiera Szczecin

Kolejny gigant w branży offshore wybiera Szczecin

Kanada uruchamia nowy projekt ropociągu na zachodnie wybrzeże. Przepustowość to 1 mln baryłek dziennie

Gaspol: rola biogazu w gospodarce będzie rosła. Dziś to niewielki segment, ale z potencjałem

Azbest w brytyjskich turbinach wiatrowych na morzu. Ich części pochodzą z Chin

Energa Wytwarzanie umacnia kompetencje w energetyce wiatrowej na lądzie

SolarDuck i MARIN otrzymały dotację na rozwój morskiej energetyki solarnej

DNV certyfikuje technologię pływających paneli fotowoltaicznych

![Offshore wind kołem zamachowym dla portów i przemysłu? Skala inwestycji nie pozostawia złudzeń [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/16396/thumb141x86_BalticPowerTP3.jpg)

![Offshore zmienia polskie porty. Infrastruktura dla morskiej energetyki wiatrowej nabiera tempa [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/39966/thumb141x86_IMG_3521.jpeg)