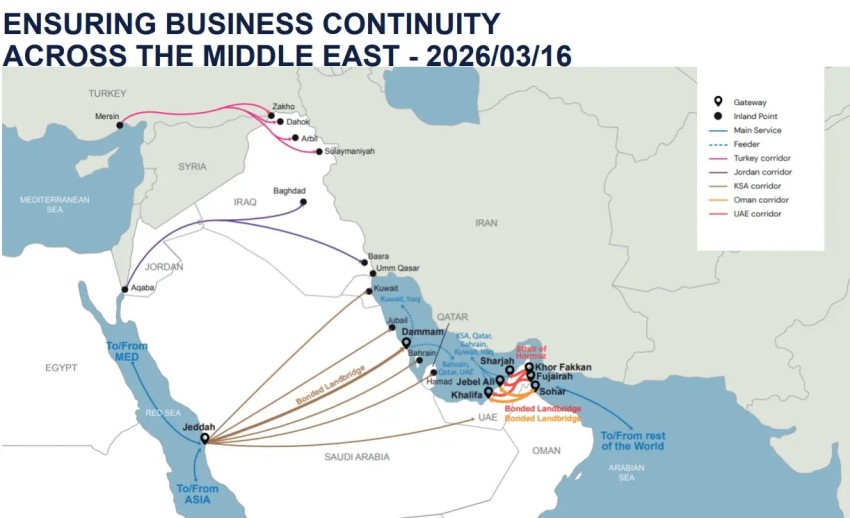

Wiodący armatorzy w odpowiedzi na blokadę Cieśniny Ormuz znaleźli sposoby choćby częściowego przemieszczenia ładunków między portami Półwyspu Arabskiego a rynkami międzynarodowymi. Takie działania podjęli armatorzy kontenerowców i masowców, spedytorzy i operatorzy terminali. Obejścia i trasy alternatywne na Półwyspie Arabskim i w jego otoczeniu muszą rozwinąć się w trwałą sieć logistyczną.

Uzależnienie krajów Zatoki Perskiej od towarów importowanych z jednej strony oraz uzależnienie rynków od ropy, gazu i produktów rafineryjnych z drugiej strony, wywołał konieczność udrożnienia logistyki. Główni operatorzy liniowi, w tym MSC, Maersk i CMA CGM, wraz z operatorami logistycznymi opracowały nowe szlaki transportowe, które pozwoliły na obejście niepewnego przejścia przez Cieśninę Ormuz.

Wszyscy operatorzy kontenerowców utworzyli nowe trasy z portów Morza Czerwonego i Zatoki Omańskiej, w tym z Janbu i King Abdullah Port w Arabii Saudyjskiej, a także z Fudżajry w Zjednoczonych Emiratach Arabskich, do portów takich jak Dammam w Arabii Saudyjskiej, Basra w Iraku i Dżabal Ali w Zjednoczonych Emiratach Arabskich, największego węzła transportowego w regionie. Problem transportu towarów dotyczy jednak nie tylko towarów zjednostkowanych.

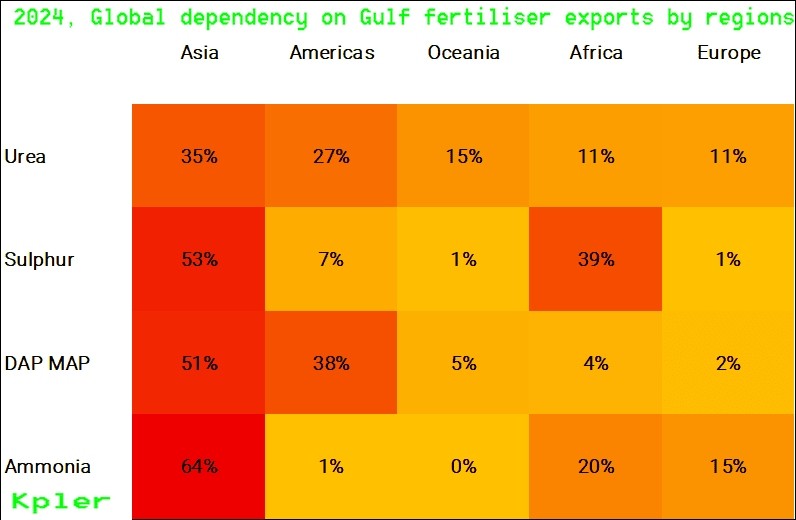

Około 33% światowych nawozów, w tym siarka i amoniak, przepływa przez Cieśninę Ormuz o szerokości 21 mil, oddzielającą Półwysep Musandam w Omanie od Iranu. Zakłócenia w ruchu statków ograniczyły w znacznej części handel produktami chemicznymi. Według danych Kpler, w czerwcu do tej pory w regionie prowadzono transakcje na 1,5 mln ton nawozów – zwraca uwagę Swati Kushwaha na blogu https://www.kpler.com/blog/.

Rakietowe ataki amerykańskie na Iran doprowadziły już irańskich producentów nawozów do wstrzymania produkcji mocznika i amoniaku. Egipskie zakłady produkcji stanęły z powodu zakłóceń w dostawach gazu z Izraela. Zmalały dostawy gazu do Jordanii. Ceny mocznika w USA, Brazylii i na Bliskim Wschodzie wzrosły. Arabia Saudyjska podniosła ceny mocznika do 450 USD/t FOB, znacznie przewyższając 402 USD/t FOB. Ceny mocznika CFR w Brazylii również wzrosły o 32 USD/t – wylicza Kushwaha.

Z danych Kpler wynika, że w wyniku niedrożności Cieśniny Ormuz dostawy siarki i mocznika spadną w 2026 r. o 44% i 30% rocznie. Miesięczne dostawy z regionu wynosziły dotąd od 3 do 3,9 mln ton nawozów. Siarka stanowiła około 1,5 do 1,8 mln ton podaży na rynku międzynarodowym. Z zakładów chemicznych położonych nad Zatoką Perską eksportowano także mocznik (1,2 do 1,5 mln ton), amoniak (około 400 tys. t) i fosforany (do 500 tys. t). Sieci rurociągów mogą jedynie tłoczyć ropę naftową lub gaz.

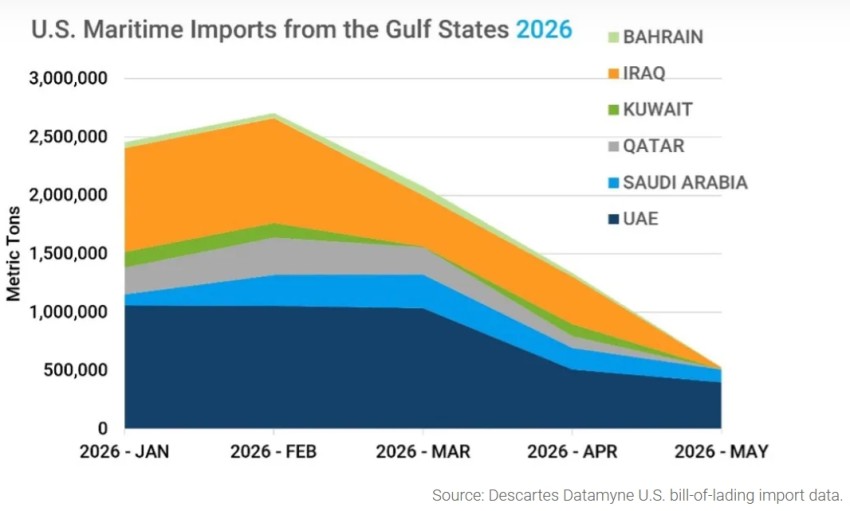

Stany Zjednoczone, które zaatakowały Iran, wydają się być bardziej narażone na zakłócenia w dostawach nawozów niż to zakładano przed rozpoczęciem wojny i blokadą przejścia przez Ormuz. W 2025 roku państwa Zatoki Perskiej dostarczały 48% amerykańskiego importu nawozów azotowych [HS3102] i 60% nawozów potasowych [HS3104]. W ciągu pierwszych pięciu miesięcy 2026 roku dostawy tych towarów spadły odpowiednio o 31% i 56% - informuje Descartes Datamyne.

Państwa Zatoki Perskiej, na czele z Katarem, były również źródłem około 14% całego importu nawozów azotowych [HS3102] do USA i 30% mocznika [HS310210], kluczowego surowca nawozowego. Dane spisowe poddane analizie przez Descartes Datamyne pokazują, że w 2025 roku Katar odpowiadał za 12% importu nawozów azotowych i 22% importu mocznika. Instytut Nawozów szacuje, że Stany Zjednoczone importują około 36% mocznika, podczas gdy w 2014 roku było to 58%.

Agencje informacyjne podają, że najdalej w planach tworzenia nowych korytarzy idzie DP World. Ten globalny operator terminali kontenerowych podobno planuje budowę nowego portu i terminalu kontenerowego na wschodnim wybrzeżu Zjednoczonych Emiratów Arabskich. Zarząd DP World z siedzibą w Dubaju podobno już prowadzi rozmowy na temat nowego portu wielofunkcyjnego w nadmorskiej dzielnicy Fudżajra. Ma także powstać tutaj terminal kontenerowy informował na stronie tytułowej „Financial Times” (14.07.2026).

Obecnie tylko kilka statków dziennie może przepłynąć przez ten szlak wodny, w porównaniu z ponad 130 przejściami dziennie przed wojną. Udrożnienie przejścia przez Ormuz nie zrónoważy podaży z popytem w najbliższym czasie. Obejścia i trasy alternatywne na Półwyspie Arabskim i w jego otoczeniu muszą rozwinąć się w trwałą sieć logistyczną.

Operatorzy logistyczni priorytetowo traktują grupy towarów pierwszej potrzeby, takich jak żywność i leki. Tata Group poinformowało, że herbata, sól i rośliny strączkowe przeznaczone na Bliski Wschód są obecnie transportowane do portów takich jak Dżudda w Arabii Saudyjskiej i Khor Fakkan w Zjednoczonych Emiratach Arabskich. Dalej do odbiorców trasnportowane są samochodami ciężarowymi.

Również transporty zboża w imporcie trafiają na rynek przez porty Morza Czerwonego i Zatoki Omańskiej. Z terminali rozładunkowych transportowane są dalej ciężarówkami i mniejszymi statkami. Jak informował wcześniej Ukrinform, Zjednoczone Emiraty Arabskie planują przyspieszyć budowę nowego rurociągu naftowego, aby podwoić przepustowość eksportową przez Fudżajrę do 2027 roku, znacznie zwiększając możliwości eksportowe i omijając Cieśninę Ormuz.

Budowa rurciągów nie zapewni jedanak stabilności żywnościwoej na rynkach zależnych od drożności portów Zatoki Perskiej. Analitycy CEDARE zakładają natomiast, że już zadziałał efekt domina. Centre for Environment and Development for the Arab Region and Europe (CEDARE) wnioskuje, że „Narastający kryzys żywnościowy w wyniku wojny z Iranem należy rozumieć jako złożony szok systemowy”.

Regionalne wojny wywołują skoki cen surowców energetycznych, a to przekłada się na produkcję nawozów sztucznych i środków do produkcji rolnej. W efekcie mamy zakłócenia w produkcji i dostawach żywności. Te czynniki prowadzą do napięć na rynkach finansowych, a także destabilizację w regionach. CEDARE podkreśla: „Kraje arabskie należą do najbardziej narażonych [na napięcia gospodarcze i społeczne – MG], ponieważ wiele z nich jest silnie uzależnionych od importowanej żywności, a jednocześnie boryka się z niedoborem wody, stresem klimatycznym, a w wielu przypadkach z aktywnymi konfliktami”.

Lokalne zakłócenia w Cieśninie Ormuz mają istotny wpływ na globalne rynki. Odczuły to również Stany Zjednoczone. Dane opracowane przez Descartes Datamyne, na podstawie analizy listów przewozowych, wskazują, że wolumen ładunków z państw Zatoki Perskiej (z wyłączeniem Iranu) przypływających do portów USA spadł o 32% w ciągu pierwszych pięciu miesięcy 2026 roku w porównaniu z tym samym okresem w 2025 roku. W samym maju import z tych źródeł spadł o 67% rok do roku.

Budowa dróg alternatywnych omijających Cieśninę Ormuz stała się faktem i przekształci się w realny proces inwestowania w nowe porty i połaczenia lądowe, w tym rurociągowe. Szybki rozwój bypassów do krajów arabskich stanowi szansę nie tylko dla państwa Półwyspy Arabskiego i jego sąsiadów. Jest również szansą na stabilizację dostaw do gospodarek uzależnionych od handlu z tem regionem, w tym dla Stanów. Zjednoczonych.

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

Bulk Cargo z nowym rekordem. Efekty rozbudowy nabrzeży i infrastruktury coraz bardziej widoczne

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)