Gwałtowny rozwój epidemii koronawirusa z końcem pierwszego kwartału 2020 roku zaskoczył globalną gospodarkę i w znaczący sposób zachwiał wieloma rynkami. Kryzys odbił się najbardziej na rynku rejsów pasażerskich, głównie wielkich wycieczkowców oraz sektorze offshore oil&gas. Długotrwałe skutki będą odczuwalne zapewne przez więcej segmentów rynku okrętowego jednak to właśnie te dwa sektory zostały uderzone najszybciej i w bezpośredni sposób, co musiało odbić się na sytuacji również w polskim przemyśle stoczniowym, szczególnie aktywnym w produkcji na potrzeby statków wycieczkowych.

Poglądowo z sytuacją branży stoczniowej można zapoznać się dzięki przeglądowi filmowemu najciekawszych projektów zrealizowanych pomiędzy październikiem 2019, a październikiem 2020 roku:

Link do przeglądu projektów

Przegląd filmowy jest realizowany corocznie od kilku już lat i pokazywany na największym dorocznym wydarzeniu branży morskiej „Forum Gospodarki Morskiej w Gdyni”. FGM jest realizowane przez biznes dla biznesu, dzięki wsparciu finansowemu Miasta Gdyni, jest więc całkowicie niezależne od administracji centralnej.

Przemysł stoczniowy i technologii morskich w Polsce w ostatnich latach wykazywał dużą umiejętność dostosowywania się do zmieniających się warunków rynkowych. Analiza sytuacji zaprezentowana w raporcie jest prowadzona w oparciu o ogólnie dostępne dane publikowane przez Główny Urząd Statystyczny, a także informacje zbierane z innych źródeł takich jak publikacje medialne, raporty organizacji i stowarzyszeń, i inne, w tym raporty subskrybowane.

Obecnie publikowane opracowania w zakresie światowego przemysłu stoczniowego bazują praktycznie jedynie na informacjach dotyczących głównych ośrodków produkcji statków, czyli stoczni azjatyckich i odnoszą się m.in. do ich portfela zamówień oraz poziomu produkcji. Na tej podstawie prowadzone są różnorodne analizy w różnych układach danych w oparciu o tonaż, wyporność, liczbę i typy statków, i inne. Na podstawie tych analiz wyprowadzane są wnioski, które następnie są uogólniane na cały światowy przemysł stoczniowy, nie biorące pod uwagę specyfiki wynikającej np. z produkcji niszowej.

Takie podejście niestety jest bardzo niekorzystne dla zobrazowania zjawisk zachodzących w przemyśle stoczniowym w Polsce, który od kilku-kilkunastu już lat jest rynkiem niszowym o własnej specyfice. Ukazanie lokalnej specyficznej sytuacji przemysłu stoczniowego w Polsce jest przedmiotem niniejszego opracowania.

Podstawowym celem działalności gospodarczej jest uzyskiwanie przychodów pozwalających na sfinansowanie tej działalności. Zakres produkowanych wyrobów i realizowanych usług, a także innych działań firmy powinien być dostosowywany do oczekiwań rynku i zmieniać się wraz z oczekiwaniami rynku po to, aby firma mogła dalej istnieć. Uniwersalne podejście do oceny wybranej branży polegające m.in. na postrzeganiu jej przez inwestorów, tendencjach obserwowanych w zatrudnieniu a także przychodach, pozwala na analizę i porównywanie ze sobą różnych branż. Takie podejście powinno być stosowane również do analizy sytuacji i kondycji biznesowej przemysłu stoczniowego, w tym przemysłu stoczniowego w Polsce. Niestety można zauważyć, że w stosunku do tej branży artykułowane są inne bardzo specyficzne oczekiwania. Wśród tych oczekiwań, na podstawie których oceniana jest branża stoczniowa w Polsce można wymienić między innymi np. liczbę, rodzaj i wielkość budowanych statków, typy statków, stopień ich wyposażenia, łączny tonaż jednostek zbudowanych w danym roku itp. Niejako zapomina się o podstawowej zasadzie, polegającej na pozyskiwaniu przychodów za oferowane produkty i usługi oczekiwane przez Klienta, co pozwala na zapewnienie zatrudnienia, przynosząc wymierne korzyści całej gospodarce krajowej.

Ponadto, analizując znane światowe raporty, produkcję statków rozpatruje się głównie pod względem skali produkcji, czyli praktycznie w segmencie jednostek towarowych od wielu już lat zdominowanym przez stocznie azjatyckie, na którym polskie stocznie obecnie praktycznie nie konkurują. Bardzo trudno jest przedostać się z dosyć oczywistą informacją, że statki i jednostki pływające to nie tylko środki transportu masy towarowej, na potrzeby światowej wymiany handlowej, ale również są to maszyny i urządzenia, a niejednokrotnie całe fabryki wykonujące określone prace i realizujące określone procesy technologiczne właśnie dzięki możliwości funkcjonowania na wodzie jako obiekty pływające.

Specjalistyczne jednostki pływające zaprojektowane z przeznaczeniem do wykonywania określonych prac są budowane przez wiele firm z różnych branż i z różnych krajów, dla których stocznia produkcyjna jest po prostu koordynatorem i montownią. Specjalistyczne statki to pływające obiekty, których odpowiedniki na lądzie można przyrównywać np. do luksusowych hoteli czy nawet całych ośrodków wypoczynkowych, ogromnych maszyn budowlanych wykonujących np. roboty ziemne, potężnych szybów naftowych, a nawet całych rafinerii, ośrodków naukowo-badawczych czy szkoleniowych, a nawet pełnowymiarowego krytego stadionu sportowego do prowadzenia rozgrywek piłki nożnej. Taka jest jedynie przykładowa specyfika niszowej produkcji przemysłu stoczniowego, praktycznie (poza pewnymi wyjątkami) nie ujmowana w światowych rankingach i raportach. Jako przykład specyficznej produkcji niszowej można przytoczyć jednostkę zaprojektowaną przez polskie biuro projektowe StoGda i zbudowaną w stoczni CRIST w Polsce, służącą do budowy autostrady zawieszonej nad oceanem na wyspie Reunion na Oceanie Indyjskim. Innym ciekawym przykładem był projekt pływającego pełnowymiarowego stadionu piłkarskiego wstępnie planowanego do zbudowania na Mundial 2022 w Dubaju.

Niestety nadal powszechnie występuje brak świadomości czym zajmuje się niszowy przemysł stoczniowy, czym mogą być i są statki i obiekty pływające, jakie ogromne mogą to być obiekty i jakie skomplikowane funkcje oraz zadania mogą wykonywać. W powszechnej świadomości dominuje niczym niezakłócone przekonanie ograniczające rolę przemysłu stoczniowego jedynie do budowy "pływających ciężarówek" przewożących rozmaite towary. Ograniczenie do roli pływających ciężarówek potęgowane jest dodatkowo przez światowe raporty koncentrujące się przede wszystkim na wskaźnikach charakteryzujących tylko wartości związane z możliwościami transportowymi towarów masowych, płynnych czy skonteneryzowanych. Takie podejście ukształtowało się historycznie i było związane m.in. z określeniem miarodajnego sposobu do nakładania opłat i podatków związanych z handlem towarami głównie w ujęciu międzynarodowym. Współczesna różnorodność funkcji pełnionych przez statki i obiekty pływające odbiegająca od tradycyjnego podejścia nie mieści się w specyfice raportów publikowanych w zbliżonej formie od setek już lat. Każde „nowatorskie” podejście w tym bardzo tradycyjnym i konserwatywnym obszarze gospodarki spotyka się z niezrozumieniem, a nawet oporem lub próbą dyskredytowania.

Dlatego mając powyższe na względzie analiza przedstawiona w kolejnych rozdziałach prowadzona jest nie w oparciu o stereotypy charakterystyczne dla „światowych raportów”, ale w oparciu o parametry charakterystyczne przy badaniu kondycji innych branż. Należą do nich wspomniane już wcześniej obserwacje trendów w zakresie zatrudnienia, w zakresie przychodów, czy postrzegania atrakcyjności branży dla potencjalnych inwestorów.

31 grudnia 2020 roku Główny Urząd Statystyczny oddział w Szczecinie opublikował Rocznik Statystyczny Gospodarki Morskiej 2020, który pomimo zamieszczenia w nazwie roku „2020” ujmuje wyniki uzyskane w roku 2019. Są to najbardziej aktualne z dostępnych obecnie danych. Cykl gromadzenia danych przez GUS powoduje, że ich publikacja następuje z rocznym opóźnieniem.

Na dane GUS odnośnie roku 2020 trzeba będzie poczekać przynajmniej do końca 2021 roku. Dlatego jako podstawę do analizy historycznej sytuacji przemysłu stoczniowego sprzed wystąpieniem pandemii COVID-19 przyjęte zostały dane GUS dla roku 2019, najbardziej aktualne z powszechnie dostępnych. Należy jednocześnie zauważyć, że na początku 2020 roku nie zachodziły istotne wydarzenia rynkowe, które w sposób zasadniczy mogłyby zmienić sytuację przemysłu stoczniowego w Polsce. Dlatego z dużą dozą prawdopodobieństwa graniczącą niemal z pewnością, należy zakładać, że trendy zaobserwowane na podstawie dany dostępnych dla roku 2019 powinny również utrzymywać się w początkach I kwartału roku 2020, czyli do momentu wystąpienia ostrego światowego kryzysu spowodowanego pandemią COVID-19.

Podstawą do przedstawienia sytuacji historycznej w przemyśle stoczniowym w Polsce przed pandemią wywołaną przez COVID-19 są tendencje zaobserwowane w kilku obszarach, o których była mowa wcześniej, a do których należy zaliczyć łączną wartości przychodów z całokształtu działalności, zarejestrowany poziom zatrudnienia, a także postrzeganie sektora przez inwestorów.

Jednak na początku warto zapoznać się ze strukturą przemysłu stoczniowego w Polsce, również ze względu na strukturę własności.

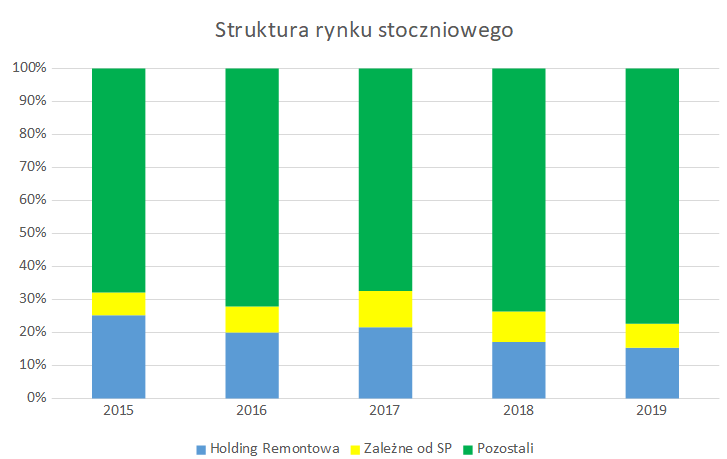

Model obecnej struktury przemysłu stoczniowego w Polsce zaczął kształtować się kilkanaście lat temu na początku lat dwutysięcznych po prywacji Stoczni Remontowej i powołaniu do życia Holdingu Remontowa, a ukształtowany w obecnym stanie był dodatkowo wynikiem likwidacji dużych stoczni w Gdyni i Szczecinie, w różnej formie zależnych od Skarbu Państwa. Obecnie ponad 90% całokształtu przychodów przemysłu stoczniowego w Polsce zapewniają firmy prywatne lub zdominowane przez kapitał prywatny.

Jednak podział tylko na dwie grupy kolokwialnie zwane „państwowe” oraz „prywatne” nie w pełni jest miarodajny i warto z grupy firm prywatnych dodatkowo wyodrębnić Holding Remontowa. W tej sytuacji możemy wyróżnić następujące grupy „graczy rynkowych”:

- Holding Remontowa (grupa prywatna) – wielkość udziału tej grupy w łącznej wartości przychodów przemysłu stoczniowego w Polsce waha się w różnych okresach wokół ok. 20%,

- spółki w różnej formule zależne od Skarbu Państwa – wielkość udziału tej grupy w łącznej wartości przychodów przemysłu stoczniowego w Polsce waha się wokół ok. 10%,

- wszystkie pozostałe firmy (prywatne lub zdominowane przez kapitał prywatny) – wielkość udziału tej grupy w łącznej wartości przychodów przemysłu stoczniowego w Polsce ostatnio wyraźnie przekracza poziom ok. 70%.

Zaprezentowany wykres wskazuje jak na przestrzeni ostatnich kilku lat kształtował się udział poszczególnych wyżej wymienionych grup w przychodach całego sektora stoczniowego w Polsce. Wykres powstał na podstawie danych GUS, informacji dostępnych w mediach oraz oszacowań własnych, m.in. na podstawie danych publikowanych w KRS, na podstawie raportów finansowych. Podane wartości są jedynie szacunkowe, ale przedstawiają w sposób poglądowy „układ sił” występujący na rynku przedsiębiorstw branży stoczniowej w Polsce.

Należy wskazać, że w ramach prowadzonej działalności gospodarczej na rynku występuje zjawisko „wzajemnego przenikania się” aktywności firm z poszczególnych grup, ponieważ firmy wchodzą pomiędzy sobą w interakcje gospodarcze będąc czasami w roli kooperanta, a w innym przypadku w roli Klienta. Wartość wymiany gospodarczej w ramach interakcji pomiędzy grupami nie jest oszacowana.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS, KRS, publikacji firm oraz mediów

Jako proces długofalowy zaobserwowany na podstawie danych na przestrzeni ostatnich kilku lat, można wskazać na delikatną tendencję wzrostową i zwiększanie się udziału w całości przychodów sektora stoczniowego w Polsce firm umownie zakwalifikowanych do grupy „pozostali”, w pewnym sensie zmniejszając udział dwóch pozostałych grup.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS, KRS, publikacji firm oraz mediów

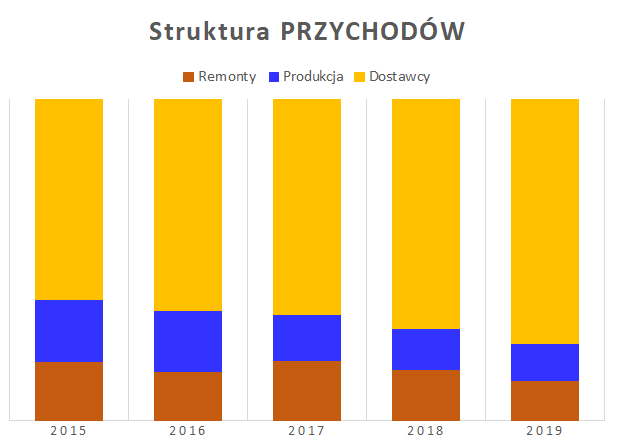

Tradycyjnie przemysł stoczniowy funkcjonuje w trzech obszarach: budowy nowych jednostek pływających realizowany przez stocznie produkcyjne, remontów i przebudów jednostek pływających realizowany przez stocznie remontowe oraz dostaw wyposażenia, systemów, towarów i usług realizowany przez kooperantów stoczni krajowych i zagranicznych.

W tabeli zostało zaprezentowane zestawienie ostatnich kilku lat całokształtu przychodów przemysłu stoczniowego z procentowym podziałem na stocznie produkcyjne, stocznie remontowe oraz dostawców. Wyliczenia przedstawiają oszacowania prowadzone na podstawie danych zaczerpniętych z GUS, wyników wykazywanych w sprawozdaniach finansowych zaczerpniętych z KRS, a także publikacji dostępnych w mediach.

Oszacowania biorą pod uwagę całokształt przychodów firm, których podstawową działalność można zakwalifikować do jednej z tych trzech grup. Nie są prowadzone szczegółowe badania struktury przychodów danej firmy, czyli np. dla stoczni produkcyjnych cały przychód jest kwalifikowany tak jakby uzyskiwany był wyłącznie ze sprzedaży tylko nowych i w pełni wyposażonych statków, nawet gdy część przychodu pochodzi z produkcji tzw. kadłubów. Takie informacje nie są dostępne w sprawozdaniach finansowych publikowanych w KRS.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS, KRS, publikacji firm oraz mediów

Ten uproszczony podział nie w pełni odzwierciedla szczegółowo faktyczny obszar realizowanych przychodów, jednak niezmieniona metodologia systematycznie prowadzona od wielu lat pozwala na dostrzeżenie rysujących się tendencji, dla których oszacowane wartości bezwzględne są jedynie pewnym przybliżeniem pozwalającym na przybliżone procentowe wyszacowanie udziałów poszczególnych grup. Jednocześnie na wykresie przedstawiającym w formie graficznej wartości podane w tabeli został sformatowany w taki sposób, aby całokształt przychodów danego roku był reprezentowany jako 100%, jednakowo dla wszystkich okresów rocznych. W ten sposób częściowo są niwelowane odchylenia wynikające z uproszczonego podziału zastosowanego przy szacowaniu przychodów o czym była mowa wyżej. Zdając sobie sprawę z tak zakreślonych warunków celem analizy nie jest rozpatrywanie i porównywanie bezwzględnych wartości liczbowych przychodów poszczególnych grup, ale raczej dostrzeżenie tendencji rysujących się pomiędzy nimi w czasie. Można zaobserwować ponad 20% trend wzrostowy udziału dostawców w całokształcie przychodów przemysłu stoczniowego w Polsce. W pewnym sensie trend ten potwierdza, że firmy kooperujące są w stanie dostarczyć więcej wyrobów i usług niż są w stanie zaabsorbować łącznie stocznie produkcyjne i remontowe w Polsce. Dlatego kooperanci zaczęli poszukiwać odbiorców wśród stoczni zagranicznych, co pozwala na systematyczne zwiększanie poziomu sprzedaży.

W kolejnej części przedstawione zostaną informacje pozwalające na ocenę postrzegania przemysłu stoczniowego w Polsce z punktu widzenia przedsiębiorców/inwestorów.

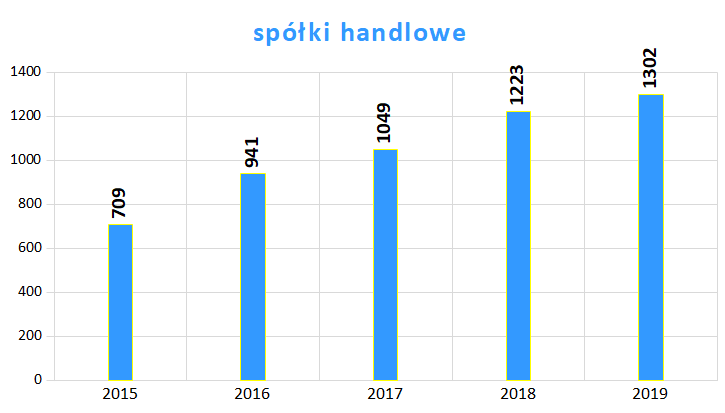

Jako ocenę atrakcyjności sektora przez przedsiębiorców można przyjąć chęć tworzenia przez nich nowych podmiotów gospodarczych w danym obszarze, wymagającym poczynienia określonych inwestycji. Branża stoczniowa jest branżą o wysokiej barierze wejścia i podjęcie działalności gospodarczej wymaga poniesienia nakładów nie tylko na środki trwałe i nietrwałe, ale również na cały system certyfikatów i tzw. dopuszczeń.

Wykres jest graficznym zobrazowaniem danych zawartych w tabeli.

Tabela przedstawia liczbę spółek handlowych zarejestrowanych jako prowadzące działalność gospodarczą w sektorze stoczniowym na przestrzeni lat 2015 – 2019.

Widać wyraźny coroczny wzrost liczby spółek.

Tworzenie nowych podmiotów gospodarczych nigdy nie jest pozbawione ryzyka, a tworzenie ich w branży o wysokiej barierze wejścia jeszcze to ryzyko zwiększa. Jednak przedsiębiorcy podejmują takie ryzyko inwestycyjne w nadziei na zysk uzyskany z poczynionej inwestycji. Dlatego skłonność do inwestowania w określonym obszarze działalności gospodarczej w oczywisty sposób świadczy o jej postrzeganiu jako atrakcyjnej (lub nie).

Poniżej krótka analiza atrakcyjności przemysłu stoczniowego przeprowadzona w oparciu liczbę podmiotów aktywnych w tym sektorze rynku w określonym czasie.

Działalność gospodarcza w sektorze stoczniowym realizowana jest przez podmioty gospodarcze, na które składają się przedsiębiorstwa państwowe, spółki handlowe, spółki cywilne oraz osoby fizyczne prowadzące działalność gospodarczą pod potoczną nazwą „samozatrudnieni”. W sektorze stoczniowym nie występują przedsiębiorstwa państwowe, chociaż część ze spółek handlowych w różny sposób jest w nadzorze Skarbu Państwa i potocznie są nazywane jako „przedsiębiorstwa państwowe”, jednak nie ma to żadnego związku z nomenklaturą stosowaną w roczniku statystycznym GUS.

Wykres pokazuje, że pomiędzy rokiem 2015 a 2019 nastąpił przyrost o ponad 4/5 (80%) liczby spółek handlowych osiągając w 2019 roku poziom 1300 przedsiębiorstw. Tak dynamiczna tendencja wzrostowa potwierdza silne zainteresowanie sektorem stoczniowym przez przedsiębiorców, którzy podejmują ryzyko biznesowe tworzenia nowych podmiotów gospodarczych. A branża, jak powszechnie wiadomo nie jest branżą łatwą do prowadzenia biznesu, a co więcej jest branżą o stosunkowo wysokiej tzw. „barierze wejścia”. Na barierę wejścia składają się m.in. wysokie koszty certyfikacji prowadzonych procesów technologicznych, tworzonych wyrobów i dostarczanych usług oraz umiejętności pracowników. Procesy certyfikacji pracowników, procesów, usług i wyrobów prowadzone są przez rozpoznawalne na całym świecie instytucje znane jako towarzystwa klasyfikacyjne i są warunkiem koniecznym, aby wytworzone wyroby lub dostarczane usługi związane z bezpieczeństwem obiektu pływającego i jego załogi spełniały wszelkie niezbędne wymogi. Jeżeli nie zostaną zachowane, to obiekt pływający po prostu nie uzyska pozwolenia na eksploatację.

W okresie przed wystąpieniem pandemii koronawirusa brak pracowników był dosyć powszechnie odczuwalny we wszystkich branżach w Polsce, jednak przemysł stoczniowy choć odczuwał również brak wystarczającej liczby pracowników to jednak, na tle innych branż, radził sobie wyjątkowo dobrze, ponieważ sukcesywnie zwiększał poziom zatrudnienia o czym będzie mowa w kolejnym rozdziale. Co więcej, oferowany poziom wynagrodzenia był średnio blisko 30% wyższy od średniej krajowej. Intensywnie powstające podmioty gospodarcze musiały uwzględniać sytuację wysokiego poziomu płac, co jednak nie zniechęcało przedsiębiorców do podejmowania ryzyka tworzenia nowych firm, oczekując na przyszłe zyski z działalności.

Jest oczywistym, że powstające podmioty gospodarcze muszą mieć zdolność pozyskiwania zamówień, oraz realizacji zamówień z zyskiem. Inaczej nie będą radzić sobie na konkurencyjnym rynku. Tendencja wzrostowa ukazana na wykresie wskazuje, że przemysł stoczniowy w oczach inwestorów, którymi są głównie inwestorzy prywatni realizujący ponad 90% przychodów branży, jest warty zainwestowania zarówno czasu jak i pieniędzy.

Rosnąca liczba podmiotów funkcjonujących w obszarze przemysłu stoczniowego wskazuje wyraźnie, że rynek stoczniowy i technologii morskich był postrzegany przed wystąpieniem kryzysu związanego z pandemią COVID-19 jako perspektywiczny i zachęcający do tworzenia nowych podmiotów specjalizujących się w tego rodzaju aktywności gospodarczej.

Na postawione na wstępie tego rozdziału pytanie należy więc odpowiedzieć twierdząco i przyjąć jako prawdziwą tezę, że przemysł stoczniowy w Polsce jest obszarem atrakcyjnym do podejmowania inwestycji. Inwestycje związane z tworzeniem nowych podmiotów w branży tak trudnej jak branża stoczniowa wymagają m.in. posiadania specjalistycznej wiedzy i umiejętnego jej wykorzystywania, dobrego przygotowania technicznego, umiejętności efektywnego zarządzania skomplikowaną produkcją jednostkową i związanym z nią logistyką łańcucha wartości.

Efekty zainteresowania przedsiębiorców przemysłem stoczniowym przełożyły się na pokazany w kolejnych rozdziałach trend wzrostowy obserwowany zarówno w poziomie zatrudnienia jak i w całkowitych przychodach sektora.

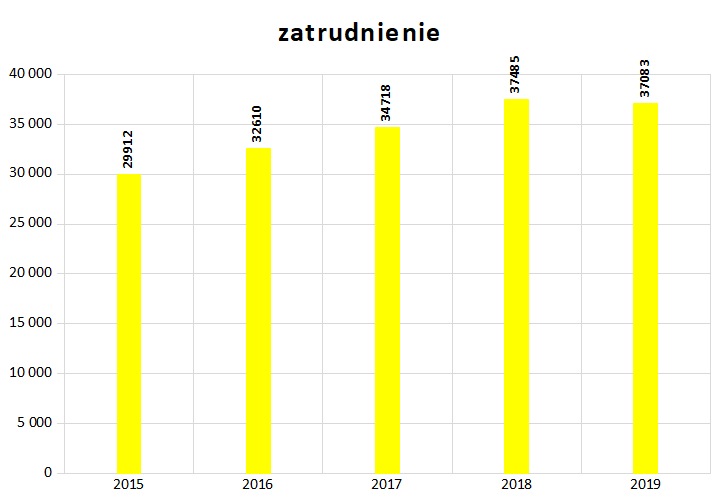

Wykres obrazuje liczbę zatrudnionych w przemyśle stoczniowym.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS

Wykres jest graficznym zobrazowaniem danych zawartych w tabeli przedstawiającej liczbę zatrudnionych w latach 2015 – 2019.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS

Dramatyczne załamanie poziomu zatrudnienia w przemyśle stoczniowym w Polsce o blisko 1/3, które nastąpiło w 2009 roku było skutkiem likwidacji dwóch największych polskich stoczni w Gdyni i w Szczecinie. Likwidacja wynikała wprost z decyzji Komisji Europejskiej z dnia 6 listopada 2008 roku i w jej wyniku uchwalenia w Polsce tzw. specustawy „kompensacyjnej”. Po roku 2009 obserwowany jest stopniowy wzrost zatrudniania z chwilowym załamaniem w 2015 roku.

Od 2015 roku utrzymuje się już stały, kilkuprocentowy wzrost zatrudnienia osiągając w 2018 roku poziom około 37,5 tysiąca osób, z niewielkim 1% spadkiem w 2019 roku ciągle jednak powyżej 37 tysięcy zatrudnionych. Poziom ponad 37 tysięcy jest najwyższy w całym XXI wieku (nie licząc roku 2001), ponieważ nigdy wcześniej nie przekroczył 36 tysięcy, a w 2009 roku spadł nawet do 23.402 zatrudnionych.

Wzrastająca liczba zatrudnionych doskonale wykazuje, że przemysł stoczniowy był w okresie ostatnich kilku lat postrzegany jako bardzo atrakcyjna branża nie tylko dla przedsiębiorców co wykazano wcześniej, ale również dla pracobiorców, którzy przeciętnie uzyskiwali wynagrodzenie blisko 30% wyższe od średniej krajowej. Praca w przemyśle stoczniowym wymaga od zatrudnionych wysokich kwalifikacji potwierdzanych certyfikatami wystawianymi przez międzynarodowe instytucje certyfikujące i wymaga ciągłego doskonalenia umiejętności. Ponadto, certyfikaty wystawiane są na określony okres ważności i wymagają ponownych egzaminów po jego upłynięciu, aby można było nadal utrzymać ich ważność. Pomimo wymagających warunków pracy obserwowany był stał wzrost liczby zatrudnionych.

Należy dodatkowo podkreślić, że jak pokazano wcześniej od kilku już lat ponad 90%, całkowitych przychodów sektora stoczniowego w Polsce realizowane jest przez firmy prywatne. Oznacza to, że aby zwiększać zatrudnienie muszą posiadać dobrze wypełniony i stabilny portfel zamówień i oferować atrakcyjny poziom wynagrodzenia.

Wybranie przez zatrudnionego pracy w sektorze stoczniowym wymaga od zainteresowanej osoby zainwestowania własnego czasu w pozyskanie wysokich umiejętności, pozwalających na otrzymanie zatrudnienia. Rosnący w okresie od 2015 do 2019 roku poziom zatrudnienia o blisko 25% doskonale potwierdza tezę o atrakcyjności tej branży nie tylko dla pracodawców, o czym była mowa wcześniej, ale również dla pracobiorców.

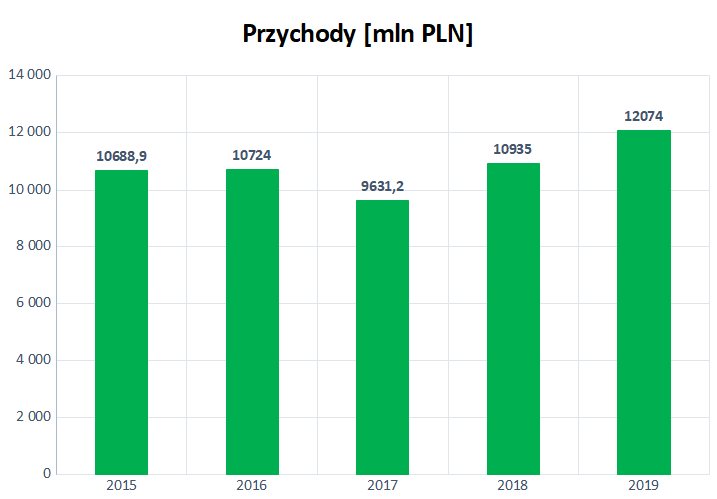

W roczniku statystycznym GUS można znaleźć informacje na temat przychodów sektora z całokształtu działalności. Należy stale mieć na uwadze, że blisko 90% przychodów, z lekką tendencją wzrostową obserwowaną w ostatnich 3 latach, jest realizowane przez podmioty prywatne. Okazuje się, że w roku 2018 przychody sektora stoczniowego z całokształtu działalności były najwyższe w całej dotychczasowej i dostępnej historii danych statystycznych GUS, począwszy od lat dziewięćdziesiątych ubiegłego wieku, osiągając poziom ponad 10,9 miliarda złotych. Jednak przychody w roku 2019 okazały się być jeszcze o ponad 10% wyższe zbliżając się do poziomu 12,1 miliarda złotych.

Tabela przedstawia wartość przychodów z całokształtu działalności przemysłu stoczniowego w Polsce na przestrzeni lat 2015 – 2019.

Wykres jest graficznym zobrazowaniem danych zawartych w tabeli.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS

Tym na co należy zwrócić uwagę jest fakt, że przychody ostatnich lat osiągane są przy zdecydowanie niższej liczbie statków wykonywanych na gotowo, czyli przy mniejszym udziale wyposażenia. Dla jednostek nie w pełni wyposażonych udział dostawców zagranicznych w całkowitej wartości wyrobu jest więc nieco niższy, ponieważ część prac wyposażeniowych jest wykonywana za granicą, po odholowaniu jednostki do stoczni zagranicznej.

Ponadto należy zauważyć, że wartość przychodu z całokształtu działalności stoczniowej w ostatnich latach prawdopodobnie nie jest w pełni kompatybilna z wartością przychodów wykazywanych w latach wcześniejszych, np. 90. i może być w stosunku do nich zaniżona. Powodem jest fakt, że istotnie zmniejszyła się liczba statków produkowanych jako gotowe jednostki zdolne do żeglugi. Obecnie produkowana jest duża liczba tak zwanych kadłubów o wysokim stopniu wyposażenia, dla których znaczną wartość wyposażenie dostarcza klient w ramach tzw. dostaw armatorskich. Sytuacja zwiększonej wartości dostaw armatorskich spowodowana jest przede wszystkim niewystarczającą zdolnością pozyskiwania zabezpieczeń finansowych, w tym na zakup wyposażenia, na skalę wymaganą liczbą budowanych jednostek pływających. Jednostki pływające budowane są głównie przez średniej wielkości prywatne podmioty gospodarcze i to przedsiębiorcy w trakcie rozmów i spotkań na forum organizacji pracodawców podkreślają trudności z pozyskiwaniem finansowania, głównie w zakresie inwestycyjnym, ale również i bieżącym, ze względu na ograniczone możliwości wystawiania zabezpieczeń majątkowych naprzeciw kredytom finansującym budowy statków. Dlatego rozwiązaniem stosowanym przez średnich przedsiębiorców w praktyce jest negocjowanie kontraktów ze zwiększonym udziałem wartości tzw. dostaw armatorskich. Powstaje w tym przypadku swoista luka, którą można by nazwać „luką porównywalnych przychodów”. Dotyczy ona porównywania dochodów jakie były osiągane, gdy na rynku działały głównie duże państwowe stocznie, budujące statki na gotowo, a obecnie, gdy podstawę przychodów kreują firmy średniej wielkości, budujące głównie tzw. kadłuby. Realna wartość luki może dochodzić nawet do kilkunastu procent, co w rozważaniu stricte teoretycznym potencjalnie dodatkowo zwiększałoby obecny poziom 12,1 miliardów złotych.

Należy powtórzyć, że przychody ostatnich lat osiągane są przy zdecydowanie niższej liczbie statków wykonywanych na gotowo, czyli mniejszym udziale wyposażenia, którego część pochodząca z zagranicy w gotowym statku może być szacowana nawet na poziomie ok. 30%-40%. Dla jednostek nie w pełni wyposażonych udział wartość dostawców zagranicznych jest niższy w Polsce, ponieważ część prac jest kończona po przekazaniu budowanej jednostki do stoczni zagranicznej. Z drugiej jednak strony zwiększenie poziomów tzw. dostaw armatorskich zwiększa udział dostawców zagranicznych, ponieważ armatorzy preferują dostawy ze swoich krajów, czyli z zagranicy. Oszacowanie tych przeciwstawnych tendencji wartościowo nie zostało przeprowadzone.

Odczyty danych GUS w zakresie poziomu przychodów, poziomu zatrudnienia i liczby spółek handlowych wyraźnie potwierdzają tezę o pozytywnych trendach zachodzących w przemyśle stoczniowym w Polsce na przestrzeni ostatnich kilku lat przed wystąpieniem pandemii związanej z COVID-19, zauważa się jednak tendencję zmniejszonej liczby statków budowanych na gotowo. Więcej na ten temat w Suplemencie.

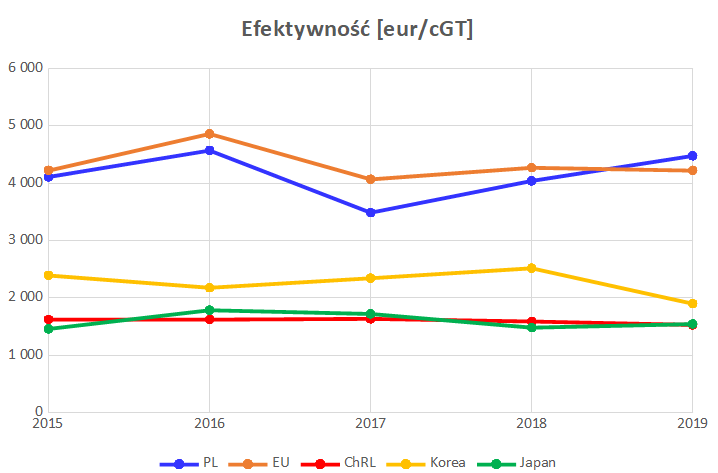

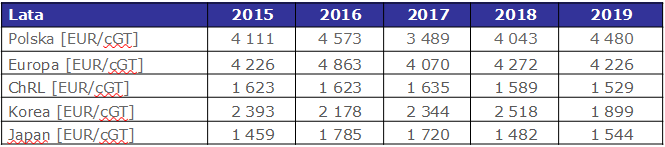

Efektywność produkcji okrętowej mierzona jest wskaźnikiem wyrażającym w Euro wartość jednej skompensowanej tony pojemności brutto tzw. CGT. Matematyczne wyliczenie jest proste i polega na podzieleniu przez siebie liczby wyrażającej rynkową wartości statku w walucie Euro przez wyliczony dla danego statku wskaźnik zwany CGT.

Systemem CGT został zaproponowany jeszcze w latach 70. ubiegłego wieku przez stowarzyszenia zrzeszające europejskie stocznie (AWES przekształcone w CESA, a obecnie SEA Europe), oraz japońskie (SAJ). Obowiązujący od 1 stycznia 2007 roku system został wspólnie wypracowany przez dwie wcześniej wspomniane organizacje, do których dołączyło stowarzyszenie stoczni koreańskich (KSA). Łącznie te 3 organizacje reprezentowały wówczas 75% światowej produkcji stoczniowej.

Celem wprowadzenia systemu CGT było znalezienie miernika do pomiaru potencjału produkcyjnego stoczni, lepszego niż wyliczenia oparte o wartości GT lub DWT.

Stosowany od 1994 roku przelicznik GT na CGT był oparty na współczynnikach przeliczeniowych i został uznany jako nie w pełni realizujący funkcję do jakiej został wymyślony. Zastąpiony został w 2007 roku.

System CGT wprowadził miarę potencjału produkcyjnego stoczni uwzględniającą stopień skomplikowania budowanych statków. Statki o zbliżonej objętości (mówiąc kolokwialnie o zbliżonych wymiarach) będą miały bardzo podobną wartość GT. Jednak wykorzystanie dysponowanej na statku objętości, wynikające z typu statku może je zasadniczo różnić co do wartości CGT. Jednostka bardziej skomplikowania, np. statek rybacki, gdzie dysponowana objętość jest w maksymalnym stopniu wykorzystana przez maszyny i urządzenia, a nawet całe linie produkcyjne, będzie miała znacznie wyższą wartość CGT niż jednostka mniej skomplikowana, np. masowiec, który w znacznej części ma kolokwialnie mówiąc „pustą” objętość przygotowaną na przyjęcie ładunku. Wyliczenia efektywności Euro/CGT prowadzone są na podstawie danych AWES (przekształconego w CESA, a obecnie SEA Europe) od połowy lat 90. ubiegłego wieku. Pomiędzy rokiem 1995 a 2008 poziom efektywności w Polsce wahał się w przedziale 1400 – 1700 EUR/CGT, co stanowiło poziom około 60-70% średniej efektywności europejskiej i wynikało wprost z programów produkcyjnych stoczni w Gdyni i Szczecinie budujących głównie tzw. pojemnikowce, obecnie znane pod nazwą kontenerowce.

Wykres przedstawia efektywność liczną jako Euro/cGT i powstał w oparciu o dane zawarte w tabeli za ostanie kilka lat.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS, SEA Europe, Clarksons, publikacji firm, mediów oraz prowadzonych wywiadów

Tabela zawiera wyliczenia z lat 2015 – 2019 efektywności Euro/cGT dla statków produkowanych jako gotowe jednostki pływające zbudowane w Polsce i porównuje ze średnią efektywnością Euro/cGT uzyskiwaną przez stocznie europejskie, chińskie, japońskie i południowo koreańskie.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS, SEA Europe, Clarksons, publikacji firm, mediów oraz prowadzonych wywiadów

Jest to oszacowanie własne przeprowadzone na podstawie dostępnych danych GUS, publikowanych przez SEA Europe, raportów Clarksons, a także publikacji własnych stoczni, materiałów medialnych oraz osobiście prowadzonych wywiadów.

Jak dosyć łatwo zauważyć, wykorzystanie objętości dysponowanej na kontenerowcu nie jest relatywnie zbyt duże w porównaniu np. z wykorzystaniem tej samej objętości na statkach specjalistycznych np. rybackich lub innych klasyfikowanych jako tzw. NCCV. Ich produkcję rozpoczęły stocznie prywatne po roku 2008 już po upadku największych państwowych stoczni produkcyjnych w Gdyni i w Szczecinie.

Dlatego po roku 2008, w kolejnych latach obserwujemy wyraźnie rosnący poziom efektywności wyrażonej jako Euro/cGT, który wynika głównie z zaprzestania produkcji kontenerowców budowanych w Gdyni i Szczecinie. Pozyskiwane były za to kontrakty na jednostki specjalistyczne, znacznie bardziej skomplikowane, wymagające większego nakładu pracy i w związku z tym o znacznie wyższej wartości dodanej. Początkowo Stocznia Północna (obecnie Remontowa Shipbuilding) należąca do Holdingu Remontowa podjęła się zaprojektowania i zbudowania specjalistycznych jednostek pływających. Także stocznia CRIST znalazła swoją niszę rynkową w produkcji wysoko specjalistycznych statków i obiektów pływających. Produkcję skomplikowanych specjalistycznych jednostek pływających podjęły w Polsce również inne średniej wielkości stocznie produkcyjne i produkcyjno-remontowe. Warto zauważyć, że przemysł stoczniowy okazał się na tyle interesujący dla inwestorów, że zagraniczny kapitał zaczął inwestować w Polsce powołując do życia m.in. stocznie produkcyjne, rejestrowane w Polsce jako spółki prawa handlowego, co w oczywisty sposób potwierdza tezę wyrażoną we wcześniejszym rozdziale o atrakcyjności sektora stoczniowego dla inwestorów i przedsiębiorców.

W ostatnich latach produkowane są w Polsce jednostki specjalistyczne o wysokiej wartości dodanej, co jest zjawiskiem bardzo pozytywnym. Niekorzystna jest niestety liczba gotowych statków produkowanych w Polsce. Jest to zjawisko dosyć skomplikowane i w dużej mierze wynika ze słabości krajowego systemu gwarancji kredytowych oraz braku wsparcia średniej wielkości podmiotów stoczniowych w promocji ich produkcji. To powoduje, że pomimo pozytywnych wyników finansowych są zbyt słabe kapitałowo, aby podejmować się realizacji kontraktów budowy statków na gotowo, wymagających również silnego wsparcia nie tylko finansowego, ale również prawnego, oraz konieczności rozbudowywania działów logistyki odpowiedzialnych za efektywne zarządzanie łańcuchem dostaw i zaopatrzeniem. Firmy prywatne nie są w stanie ponieść takich dodatkowych długofalowych inwestycji, które przy ich efektywnym gospodarowaniu zapewne by się zwróciły. Dlatego kontrakty na budowę gotowych jednostek są praktycznie w stanie pozyskiwać jedynie Remontowa Shipbuilding, należąca do Holdingu Remontowa oraz znana na rynku z innowacyjnych projektów największa w Polsce pod względem potencjału technicznego i produkcyjnego stocznia CRIST. Jednostkowe kontrakty na budowę w pełni wyposażonych statków są w stanie pozyskiwać również inne średniej wielkości przedsiębiorstwa stoczniowe np. takie jak Marine Project, SAFE, czy inne, jednak muszą się wspierać dostawami armatorskimi w znacznym zakresie, dzięki temu istotnie mogą zmniejszyć swoją ekspozycję finansową. Ta sytuacja nie jest związana ani z umiejętnościami technicznymi ani organizacyjnymi średniej wielkości stoczni produkcyjnych w Polsce, a wyłącznie brakiem funkcjonowania w Polsce silnego, spójnego i wiarygodnego systemy finansowania produkcji stoczniowej. W tym miejscu należy wspomnieć o pomyśle powołania do życia Morskiego Funduszu Inwestycyjnego, który gdyby prawidłowo zafunkcjonował miałby ogromne pole do wspierania produkcji stoczniowej w Polsce znacznie przyczyniając się do jej rozwoju.

Przedstawione dane potwierdzają tezę, że na przestrzeni ostatnich kilku lat przemysł stoczniowy w Polsce stawał się branżą coraz bardziej konkurencyjną, o silnych fundamentach dalszego rozwoju, branżą wysokich technologii. Wyraźnie odnotowywany był trend wzrostowy objawiający się we wszystkich kluczowych elementach gospodarczych takich jak rosnąca wartość przychodów, rosnąca liczba zatrudnionych, a także rosnąca liczba podmiotów gospodarczych aktywnych w branży stoczniowej, przy istotnym wzroście efektywności produkowanych na gotowo statków, osiągającej średni europejski poziom zdecydowanie wyższy od uzyskiwanego przez stocznie Dalekiego Wschodu.

W odróżnieniu od innych krajów UE takich jak Niemcy, Włochy, Francja, Hiszpania czy Finlandia należy podkreślić, że według dostępnych informacji stocznie w Polsce nie były ani czasowo zamykane, ani zmuszone do czasowego wstrzymania produkcji lub zwalniania pracowników z powodu wystąpienia pandemii COVID-19. Natomiast wystąpiła konieczność obniżenia rytmu produkcji ze względu na żądania Klientów oczekujących rozciągnięcia realizacji bieżących kontraktów w czasie i wydłużania kontraktowych terminów dostaw. Zostało to spowodowane głównie kryzysem na rynku jednostek wycieczkowych, bardzo ważnym dla polskich przedsiębiorstw stoczniowych, oraz w pewnym stopniu przełożeniem się sytuacji wywołanej kryzysem przez COVID-19 na inne rynki, np. promów pasażerskich.

Należy zauważyć, że pewnym wsparciem dla przedsiębiorców branży stoczniowej była bardzo szybka reakcja administracji rządowej. Zaraz po ogłoszeniu tzw. lockdown’u, już w niedzielę 15 marca ur. wydany został komunikat ówczesnego Ministerstwa Gospodarki Morskiej i Żeglugi Śródlądowej przekazany jeszcze tego samego dnia (w niedzielę) związkom pracodawców aktywnych w branży stoczniowej, czyli do Polskiego Forum Technologii Morskich oraz do Forum Okrętowego. Komunikat informował o utrzymaniu żeglugi promowej i utrzymaniu ruchu statków przychodzących do polskich stoczni na prace remontowe. W komunikacie m.in. czytamy:

„Na chwilę obecną promy przewożą pojazdy ciężarowe i funkcjonuje obsługa statków towarowych w portach. Nie zostały również ograniczone wejścia jednostek na remonty do stoczni.”

To działanie pozwoliło na utrzymanie w miarę niezakłóconej pracy stoczni remontowych w tym trudnym początkowym okresie. Jednocześnie w kolejnym etapie działań administracji rządowej zwolnienia z 2 tygodniowej kwarantanny wymaganej przy przekraczaniu granicy uzyskały osoby w ramach wykonywania czynności zawodowych na statkach lub morskich platformach wydobywczych i wiertniczych, w oparciu o inny stosunek niż marynarska umowa o pracę. Pozwoliło to na przywrócenie pracy serwisantów zarówno krajowych jak i zagranicznych. Dzięki temu mogły być kontynuowanie usługi instalacyjne i uruchomieniowe na jednostkach w budowie i remoncie, a także realizacje zobowiązań polskich firm w stosunku do kontrahentów zagranicznych. Zwolnienie serwisantów z kwarantanny przy przekraczaniu granicy państwowej pozwoliło na utrzymanie w miarę niezakłóconej możliwości realizacji kontraktów w stoczniach i przedsiębiorstwach przemysłu stoczniowego realizujących prace związane z budową jak i remontem jednostek pływających, zarówno w kraju jak i za granicą.

Istotnym są również inne elementy jakie wystąpiły w tym czasie, a związane z bardziej liberalnym podejściem do przedłużania terminów ważności certyfikatów, a także związane z organizacją czasu pracy dostosowywaną do warunków epidemii. Następowało dostosowywanie zadań produkcyjnych do konieczności zachowania dystansu społecznego poprzez np. wdrożenie kolejnej zmiany, podział brygad na mniejsze zespoły wykonujące te same zadania, aby w przypadku konieczności kwarantanny jednego zespołu, drugi mógł nieprzerwanie prowadzić dalej wymagane prace. Dzięki takim działaniom w polskich stoczniach nie odnotowano konieczności zatrzymania produkcji spowodowanego kwarantanną lub zakażeniami koronawirusem.

Gwałtowny rozwój epidemii koronawirusa z końcem pierwszego kwartału 2020 roku zaskoczył globalną gospodarkę i w znaczący sposób zachwiał wieloma rynkami. Kryzys odbił się najbardziej na rynku rejsów pasażerskich, głównie wielkich wycieczkowców oraz sektorze offshore oil&gas. Długotrwałe skutki będą odczuwalne zapewne przez więcej segmentów rynku okrętowego jednak to właśnie te dwa sektory zostały uderzone najszybciej i w bezpośredni sposób, co musiało odbić się na sytuacji również w polskim przemyśle stoczniowym, szczególnie aktywnym w produkcji na potrzeby statków wycieczkowych.

Należy jednak podkreślić, że w ostatnich latach przed światowym kryzysem wywołanym przez epidemię COVID-19 przemysł stoczniowy i technologii morskich w Polsce wykazywał dużą umiejętność dostosowywania się do zmieniających się warunków rynkowych i odnotowywał niekwestionowane sukcesy w wielu newralgicznych obszarach.

Obserwowane były wyraźnie tendencje wzrostowe w takich obszarach jak zatrudnienie, liczba aktywnych podmiotów czy wartość przychodów z całokształtu działalności, a także efektywność liczoną jako EUR/CGT.

Z dostępnych danych GUS wynika, że od roku 2015 obserwowana była wyraźna poprawa sytuacji we wspomnianych obszarach. W okresie ostatnich kilku lat w polskim przemyśle stoczniowym sukcesywnie powstawały nowe firmy. Obserwowana dynamika wzrostu była imponująca i świadczyła o rosnącym zaufaniu przedsiębiorców do tej branży. W okresie od 2015 roku do 2019 roku nastąpił skokowy, ponad 70% przyrost liczby spółek handlowych z poziomu 709 do 1302. Taki przyrost nigdy wcześniej nie był obserwowany. Dla porównania, we wcześniejszym czteroletnim okresie, w latach 2012-2015 wzrost liczby spółek był na poziomie poniżej 20%, z poziomu 592 w 2012 roku do wspomnianego już 709 w roku 2015.

Od 2015 roku utrzymuje się już stały, kilkuprocentowy wzrost zatrudnienia osiągając w 2018 roku poziom około 37,5 tysiąca osób, z niewielkim 1% spadkiem w 2019 roku ciągle jednak powyżej 37 tysięcy zatrudnionych. Poziom ponad 37 tysięcy jest najwyższy w całym XXI wieku (nie licząc roku 2001), ponieważ nigdy wcześniej nie przekroczył 36 tysięcy, co świadczy, że branża stwarza atrakcyjne warunki również dla zatrudnionych oferując wynagrodzenie blisko o 30% wyższe od średniej krajowej.

W 2018 roku przychody sektora stoczniowego z całokształtu działalności były najwyższe w całej dotychczasowej i dostępnej historii danych statystycznych GUS, począwszy od lat dziewięćdziesiątych ubiegłego wieku, osiągając poziom ponad 10,9 miliarda złotych. Przychody w roku 2019 okazały się być jeszcze o ponad 10% wyższe osiągając poziom blisko 12,1 miliarda złotych.

W ciągu ostatnich kilku lat poziom efektywności wyrażony w EUR/CGT odnoszący się do produkowanych w Polsce statków jako gotowe jednostki pływające zrównał się ze średnią efektywnością uzyskiwaną przez stocznie europejskie i jest dwukrotnie wyższy od poziomu efektywności uzyskiwanego przez stocznie chińskie, japońskie czy południowo koreańskie. Jest to kolejny argument wskazujący na umiejętność przedsiębiorstw stoczniowych w Polsce wyszukiwania niszowych segmentów produkcji wysokospecjalistycznych jednostek pływających o dużej wartości dodanej i utrzymywania się w tych niszach rynkowych.

Podsumowując, przemysł stoczniowy w Polsce przed wystąpieniem światowego kryzysu wywołanego pandemią COVID-19 wykazywał wiele symptomów charakterystycznych dla branży o trwałych i stabilnych podstawach, utrzymującej mocną pozycję na silnie konkurencyjnym rynku światowym i zachowującą możliwości dalszego zrównoważonego rozwoju.

Przemysł stoczniowy i technologii morskich w Polsce w ostatnich latach wykazywał dużą umiejętność dostosowywania się do zmieniających się warunków rynkowych.

Aktywność polskich przedsiębiorców i umiejętności pracowników są najcenniejszymi zasobami polskiego sektora stoczniowego i technologii morskich, które powinny umożliwić wykorzystanie dostępnych szans rozwoju.

Odczyty danych GUS potwierdzają tezę o pozytywnych trendach zachodzących na przestrzeni ostatnich kilku lat w przemyśle stoczniowym w Polsce, przed wystąpieniem pandemii związanej z COVID-19.

Należy z umiarkowanym optymizmem oczekiwać, że również w przyszłości przemysł stoczniowy i technologii morskich w Polsce będzie skutecznie umiał wykorzystywać swoje silne strony i utrzymywać się na konkurencyjnym rynku światowym.

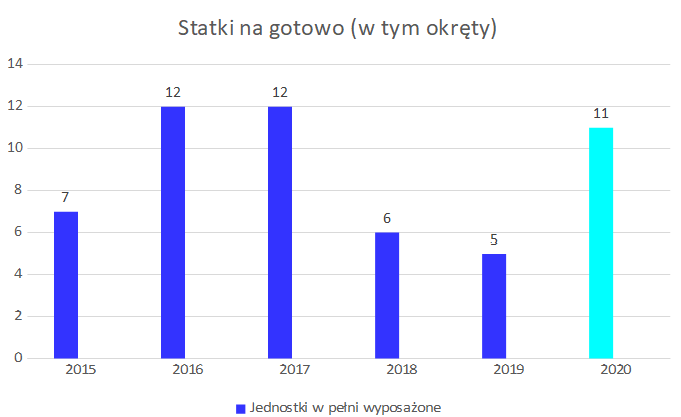

Produkcja statków i okrętów

Liczba gotowych statków i okrętów łącznie zbudowanych w ostatnich latach na gotowo przez przemysł stoczniowy w Polsce zaprezentowana jest na wykresie.

Dane dla roku 2020 wymagają potwierdzenia, bo uzyskane zostały na podstawie kwerendy portalu new-ship i poddane próbie weryfikacji w oparciu o informacje medialne. Niniejsze dane zostaną częściowo zweryfikowane w informacji sygnalnej publikowanej przez GUS zwyczajowo na początku II kwartału, jednak pełne dane będą dostępne dopiero w roczniku statystycznym, który ukaże się zapewne pod koniec grudnia 2021 roku.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS (2015 - 2019), szacunek własny (2020)

Wyraźny spadek liczby nowych statków dostarczonych w latach 2018 i 2019 wynika wprost ze zmniejszonego poziomu produkcji stoczni Remontowa Shipbuilding. Wstępne oszacowanie roku 2020 zdaje się potwierdzać tezę o powracaniu tej stoczni do wcześniejszego poziomu.

Należy jednak zauważyć, że produkcja tzw. kadłubów wykonywanych często o bardzo wysokim stopniu wyposażenia, częściowo kompensuje ubytek liczby gotowych statków.

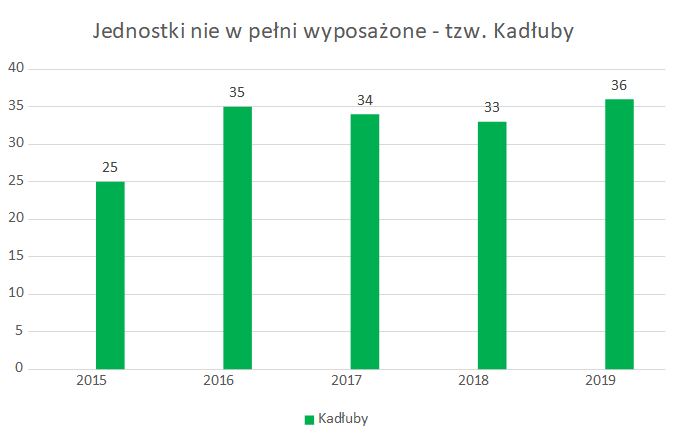

Kadłuby czyli jednostki nie w pełni wyposażone

W okresie ostatnich kilku lat dosyć intensywnie rozwija się w Polsce produkcja tzw. kadłubów, czyli jednostek nie w pełni wyposażonych, które aby uzyskać prawo żeglugi na morzach i oceanach wymagają przeholowania do innej stoczni, położonej za granicą w celu finalnego wykończenia i otrzymania dokumentów zezwalających na żeglugę. Budowa kadłubów realizowana jest głównie na potrzeby stoczni zagranicznych w Europie Zachodniej i Północnej.

Tego typu produkt oferują praktycznie wszystkie stocznie produkcyjne w Polsce, a niektóre z nich dodatkowo prowadzą budowy statków w pełni wyposażonych realizując samodzielnie kontrakty podpisane z armatorami.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS i szacunków własnych

Na wykresie przedstawiono szacowaną liczbę kadłubów czyli jednostek częściowo wyposażonych, dostarczonych innym stoczniom europejskim (produkcja sprzedana) do wykończenia i przekazania jako gotowe statki.

Należy zaznaczyć, że wiedza o liczbie kadłubów pozyskiwana jest na podstawie badania ankietowego prowadzonego przez CTO i zamieszczana w roczniku statystycznym GUS. Badania ankietowe mogą okazać się nie w pełni miarodajne. Dlatego z pewną dozą prawdopodobieństwa można przyjąć, że faktyczna liczba kadłubów wyprodukowanych w Polsce może być wyższa niż przedstawiona na wykresie.

Wiarygodnym może być twierdzenie, że realny potencjał tego obszaru aktywności gospodarczej może być w praktyce większy niż to wynika z zaprezentowanego wykresu.

Rynek jednostek częściowo wyposażonych

Aby wykorzystać potencjalne możliwości tkwiące w produkcji jednostek częściowo wyposażonych potocznie znanych jako tzw. kadłuby należy przeprowadzić analizę tego produktu.

Z porównania wykresów prezentujących liczbę zbudowanych statków i dostarczonych tzw. kadłubów wynika, że liczba kadłubów jest od kilku już lat zdecydowanie większa od liczby jednostek w pełni wyposażonych i dostarczanych na gotowo, zdolnych do samodzielnej żeglugi. Warto powtórzyć, że faktyczna liczba tzw. kadłubów może być większa od zaprezentowanej na wykresie. Nie wszystkie stocznie w Polsce są ankietowane i ujęte w prognozach CTO, a oprócz ankiet nie są prowadzone inne formy pozyskiwania informacji w zakresie produkcji kadłubów. Nie bez znaczenia jest również fakt, że nawet stocznie ankietowane nie zawsze przekazują odpowiedzi na zadane pytania. Realny potencjał tego obszaru aktywności gospodarczej powinien więc być w praktyce większy.

1. KADŁUB - Analiza produktu

Pojęcie „kadłub” pojawiające się w mediach i prognozach nie jest jednoznaczne. Słowo „kadłub” jest stosowane zarówno do określenia rzeczywistego kadłuba budowanej jednostki jak i kadłuba, w którym zainstalowano elementy wyposażenia. I właśnie zainstalowany zakres wyposażenia kadłuba wymaga dookreślenia. Tak zwany „goły kadłub”, czyli praktycznie bez wyposażenia, ani malowania (oprócz warstwy podkładowej - primer) stanowić może około 15% do 20% wartości gotowej jednostki pływającej. Jednak kadłub o tak zwanym wysokim stopniu wyposażenia może stanowić nawet 95% wartości jednostki w pełni wyposażonej, czyli gotowego statku i w praktyce jest niemal gotowym statkiem. Niestety nie ma w zasadzie dostępnych danych pozwalających na określenie w jaki stopniu wyposażenia dostarczane są tzw. „kadłuby” opuszczające polskie stocznie. Generalnie nie jest znany ani stopień wyposażenia przekazanych kadłubów, ani zakres prac jaki został wykonany w Polsce, a jaki za granicą.

2. Przykłady kadłubów

Poniższe zdjęcie przedstawia obiekt pływający, który w raportach kwalifikowany jest jako tzw. „kadłub”. Jednostka została przekazana w 2019 roku.

Jak można zauważyć porównując ze zdjęciem zamieszonym poniżej bardzo wyraźnie odróżnia się od innego obiektu pływającego, również figurującego w raportach pod nazwą „kadłub”, jednak o znacznie niższym stopniu wyposażenia.

Poniżej dwa inne przykłady z lat 2018 i 2019.

-3169.jpg)

Ilustrują tezę o wysokim stopniu wyposażenia obiektów pływających opuszczających stocznie w Polsce i klasyfikowanych w raportach jako tzw. „kadłuby”, oraz potwierdzają fakt, że wszystkie polskie stocznie okresowo zajmują się budowaniem kadłubów, w tym również stocznia Remontowa Shipbuilding należąca do Holdingu Remontowa oraz stocznia CRIST.

I jeszcze jedna jednostka klasyfikowana jako tzw. „kadłub”

Zamieszczone zdjęcia wyraźnie ilustrują, że pojęcie „kadłub” nie jest jednoznaczne i odnosi się zarówno do „kadłuba” o niskim stopniu wyposażenia, ale również do obiektu pływającego o bardzo wysokim stopniu wyposażenia, który praktycznie przy bardzo niewielkim dodatkowym nakładzie mógłby opuszczać polskie stocznie już jako gotowa jednostka pływająca zdolna do samodzielnej żeglugi.

3. Drzemiący potencjał

Krótka analiza możliwości związanych z produkcją jednostek nie w pełni wyposażonych wskazuje na potencjał rozwoju przemysłu stoczniowego w Polsce tkwiący w tym obszarze aktywności. Zasadnym wydaje się postawienie tezy o możliwej do przeprowadzenia stopniowej transformacji i przechodzenia firm z roli podwykonawców stoczni zagranicznych do roli producentów gotowych jednostek na potrzeby klienta końcowego.

Zakładając ostrożnie, że tak postawiona teza może dotyczyć około jednej trzeciej liczby produkowanych obecnie kadłubów na potrzeby stoczni zagranicznych, okazuje się, że liczba jednostek budowanych w Polsce na gotowo może się w krótkim czasie przynajmniej podwoić. Takie wyliczenie wynika wprost z analizy wielkości produkcji ostatnich kilku lat.

Opracował:

Jerzy Czuczman – Prezes Polskiego Forum Technologii Morskich, Członek Honorowy Towarzystwa Okrętowców Polskich KORAB, Członek Fellow Królewskiego Stowarzyszenia Okrętowców RINA.

Gdynia, 11.02.2021r.

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

![Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]](/files/multimedias/586/thumb141x86_Depositphotos_75580133_L.jpg) Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

FRS Windcat odebrał nowy statek z kadłubem z Polski

FRS Windcat odebrał nowy statek z kadłubem z Polski

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

Już ponad połowa dużych tankowców ma skrubery

Już ponad połowa dużych tankowców ma skrubery

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

FRS Windcat odebrał nowy statek z kadłubem z Polski

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

TT-Line zamówiło kolejny prom nowej generacji

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

USA chce szybko zbudować okręty. Pyta w Korei

![Port jachtowy w Łebie między kurortem a zieloną transformacją [OPINIA]](/files/multimedias/40364/thumb141x86_marina-leba-2.jpg)

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)