Wstęp

Epidemia koronawirusa, która w pierwszym kwartale 2020 roku zaskoczyła całą światową gospodarkę zastała branżę stoczniową w Polsce w zupełnie niezłej kondycji. Przychody z całokształtu działalności za rok 2019 były najwyższe w historii, zainteresowanie inwestorów branżą stoczniową również, a zatrudnienie najwyższe od 2001 roku. Szczegółowy raport o sytuacji przed wystąpieniem pandemii COVID-19 oparty o analizę danych GUS ukazał się 24 lutego 2021 r. na portalu GospodarkaMorska.pl link:

Kolejny raport w oparciu o dane GUS dla sektora stoczniowego w Polsce za 2020, czyli pozwalające na przeprowadzenie analizy sytuacji po roku od wystąpieniu pandemii COVID-19, ukazał się 14 kwietnia 2022 r. na portalu GospodarkaMorska.pl link:

Raport we wnioskach wskazywał, że

„Odczyty danych GUS, również po pierwszym roku pandemii potwierdzają tezę, że fundamentalne podstawy branży stoczniowej i technologii morskich w Polsce są silne i trwałe, co dobrze rokuje również na kolejne lata.

Dlatego z umiarkowanym optymizmem można oczekiwać, że również w przyszłości przemysł stoczniowy i technologii morskich w Polsce będzie skutecznie umiał wykorzystywać swoje silne strony i utrzymywać się na konkurencyjnym rynku światowym”

Jaka faktycznie była sytuacja przemysłu stoczniowego w Polsce w kolejnym, drugim już roku po wystąpieniu pandemii COVID-19 stanowi przedmiot niniejszego opracowania. Na ile słuszne okazały się zamieszczone powyżej wnioski zostanie ocenione na podstawie danych GUS dla sektora stoczniowego w Polsce za rok 2021.

Poglądowo z sytuacją branży można zapoznać się dzięki przeglądowi filmowemu najciekawszych projektów już tradycyjnie dostępnemu na portalu GospodarkaMorska.pl

Przegląd filmowy jest realizowany corocznie od kilku już lat i pokazywany był na największym dorocznym wydarzeniu branży morskiej „Forum Gospodarki Morskiej w Gdyni”. Natomiast począwszy od roku 2021 przegląd filmowy jest pokazywany podczas konferencji na morzu Rejs z GospodarkaMorska.pl. W konferencjach w 2021 oraz 2022 roku uczestniczyli przedstawiciele wytwórców sektora stoczniowego (stocznie i dostawcy), armatorzy oraz instytucje finansowe.

Przegląd filmowy obejmuje okres 12 miesięcy przed konferencją i jest dostępny pod linkiem:

- za okres XI 2020 – X 2021: https://pftm.pl/wp-content/uploads/2021/10/1-PFMT.mp4

- oraz za okres XI 2021 – IX 2022: https://youtu.be/05M5KF3Z3MM

Niniejszy raport podobnie jak dwa wcześniejsze, jest opracowaniem autorskim i ma celu ukazanie lokalnej specyficznej sytuacji przemysłu stoczniowego w Polsce w oparciu o ogólnie dostępne dane publikowane przez Główny Urząd Statystyczny, a także informacje zbierane z innych źródeł takich jak publikacje medialne, raporty organizacji i stowarzyszeń, i inne, w tym raporty subskrybowane. Praktycznie nie korzysta się w nim ze światowych opracowań w zakresie przemysłu stoczniowego koncentrujących się na informacjach dotyczących głównych ośrodków produkcji statków, czyli stoczni azjatyckich i odnoszących się przede wszystkim do ich portfela zamówień oraz poziomu produkcji, które na podstawie tak zbieranych danych prowadzą różnorodne analizy w oparciu m.in. o tonaż, wyporność, liczbę i typy statków, i inne. Na podstawie tych analiz wyprowadzane są wnioski, które następnie są uogólniane na cały światowy przemysł stoczniowy. Niestety takie uogólnienia nie biorą pod uwagę specyfiki wynikającej np. z produkcji niszowej, jaka jest charakterystyczna dla przemysłu stoczniowego w Polsce. Takie podejście nie może ze swojej globalnej natury zobrazować zjawisk zachodzących w przemyśle stoczniowym w Polsce, który od kilkunastu już lat jest typowym rynkiem niszowym o własnej specyfice. Analiza lokalnej specyficznej sytuacji przemysłu stoczniowego w Polsce dwa lata po wystąpieniu epidemii COVID-19 jest przedmiotem niniejszego opracowania.

Warto przypomnieć, że podstawowym celem działalności gospodarczej jest uzyskiwanie przychodów pozwalających na sfinansowanie tej działalności. Zakres produkowanych wyrobów i realizowanych usług, a także innych działań powinien być dostosowywany do oczekiwań rynku i zmieniać się wraz z oczekiwaniami rynku po to, aby firma mogła dalej funkcjonować. Uniwersalne podejście prezentowane w tym i w poprzednich raportach polega na analizie kilku mierzalnych czynników takich jak m.in. postrzeganiu branży przez inwestorów, tendencjach obserwowanych w zatrudnieniu, a także przychodach. Dzięki temu kondycję branży stoczniowej w Polsce można porównywać na tle innych branż.

Nadal jednak w stosunku do branży stoczniowej w Polsce artykułowane są inne oczekiwania, a wśród nich między innymi np. liczbę, rodzaj i wielkość budowanych statków, typy statków, stopień ich wyposażenia, łączny tonaż jednostek zbudowanych w danym roku itp. Zapomina się o podstawowej regule czyli o konieczności pozyskiwania przychodów za produkty i usługi, które są oczekiwane przez Klienta, co pozwala na zapewnienie zatrudnienia i przynosi wymierne korzyści całej gospodarce krajowej.

Nadal niestety dominuje przekonanie ograniczające rolę przemysłu stoczniowego do budowy pływających ciężarówek przewożących rozmaite towary. Jest ono dodatkowo potęgowane przez światowe raporty koncentrujące się przede wszystkim na wskaźnikach charakteryzujących tylko wartości związane z możliwościami transportowymi towarów masowych, płynnych czy skonteneryzowanych. Takie podejście ukształtowało się historycznie i było związane m.in. z określeniem miarodajnego sposobu do nakładania opłat i podatków związanych z handlem towarami głównie w ujęciu międzynarodowym. Współczesna różnorodność funkcji pełnionych przez statki i obiekty pływające odbiegająca od tradycyjnego podejścia nie mieści się w specyfice raportów publikowanych w zbliżonej formie od setek już lat, dlatego każde „nowatorskie” podejście do branży stoczniowej w Polsce musi nieustanie zderzać się z podejściem tradycyjnym, a często i z niezrozumieniem.

Główny Urząd Statystyczny oddział w Szczecinie opublikował Rocznik Statystyczny Gospodarki Morskiej 2022, który ujmuje wyniki uzyskane w roku 2021. Są to najbardziej aktualne z dostępnych obecnie danych stanowiące podstawę niniejszego raportu. Cykl gromadzenia danych przez GUS powoduje, że ich publikacja następuje z rocznym opóźnieniem.

Struktura przemysłu stoczniowego

Jak zmienia się struktura przemysłu stoczniowego w Polsce?

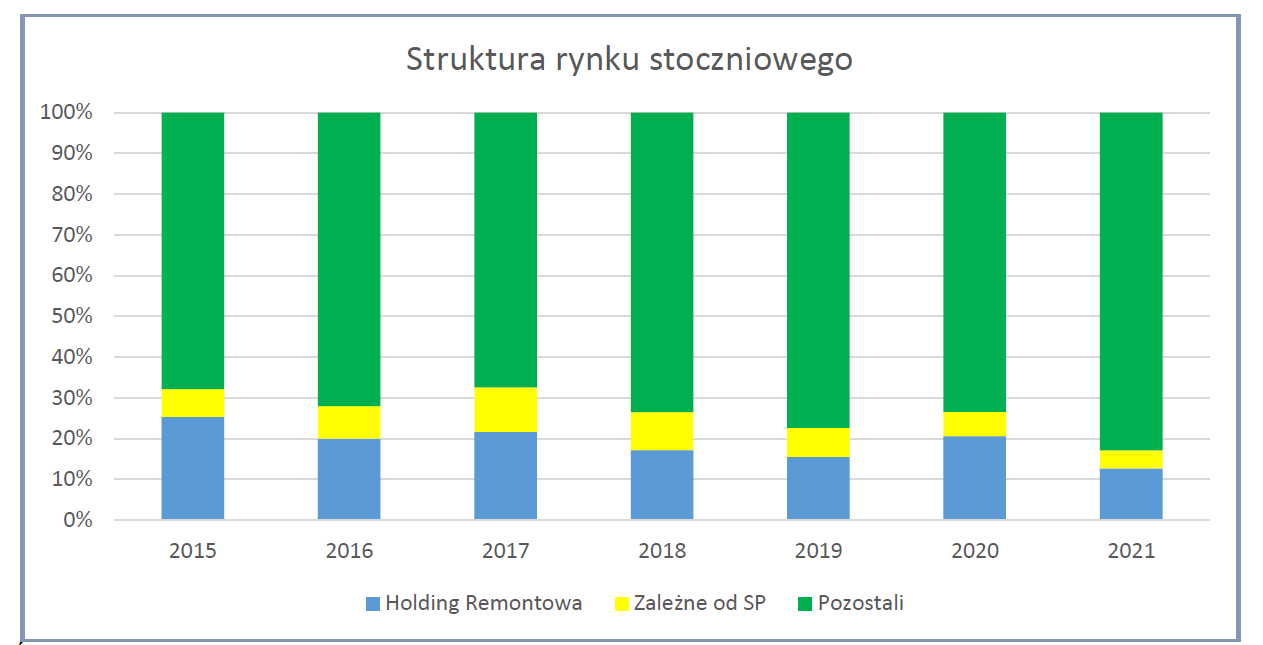

W 2021 czyli kolejnym roku po wystąpieniu pandemii COVID-19 obserwujemy zmianę ogólnego trendu odnośnie struktury przemysłu stoczniowego w Polsce, ponieważ nadal postępuje zmniejszanie się udziału w rynku firm zależnych od Skarbu Państwa, do poziomu oszacowanego na ok. 4%. Obecnie, już ok. 96% przychodów z całokształtu działalności sektora stoczniowego w Polsce kreują firmy prywatne.

Dane liczbowe oszacowań struktury przemysłu stoczniowego w Polsce zostały zebrane w poniższej tabeli.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS, publikacji firm, KRS oraz mediów | ||||||||||||||||||||||||||||||||

|

|

Ponadto można zauważyć powrót do chwilowo odwróconego w 2020 roku powolnego spadku udziału firm należących do Holdingu Remontowa w globalnych przychodach sektora stoczniowego. W 2021 był on już na poziomie ok. 13% kontynuując trend spadkowy zaobserwowany w latach 2018 i 2019. Warto obserwować ten trend w latach kolejnych, świadczący o rosnącym znaczeniu pozostałych firm, których łączny przychód zaczął wyraźnie oscylować wokół 80% całego sektora stoczniowego w Polsce. Poza kilkoma firmami trudno jest wskazać na „dużych graczy” jednak siła biznesowa tych średnich i mniejszych wyraźnie wzrasta, co może być przesłanką do ujęcia obserwowanych zmian w strategii rozwoju przemysłu stoczniowego w Polsce.

W tej sytuacji, odwołując się do wcześniejszego podziału nadal możemy wyróżnić trzy grupy „graczy rynkowych”, jednak już z innym udziałem procentowym w rynku:

- Holding Remontowa (grupa prywatna) – wielkość udziału tej grupy w łącznej wartości przychodów przemysłu stoczniowego w Polsce zaczyna oscylować wokół ok. 15%,

- spółki w różnej formule zależne od Skarbu Państwa – wielkość udziału tej grupy w łącznej wartości przychodów zaczyna wyraźnie oscyluje na poziomie ok. 5%,

- wszystkie pozostałe firmy (prywatne lub zdominowane przez kapitał prywatny) – wielkość udziału tej grupy w łącznej wartości przychodów przemysłu stoczniowego w Polsce zaczyna wyraźnie oscylować wokół poziomu ok. 80%, wskazuje trend wzrostowy, w praktyce kosztem spółek zależnych od Skarbu Państwa oraz Holdingu Remontowa.

Poniższy wykres wskazuje jak na przestrzeni ostatnich kilku lat kształtował się udział poszczególnych wyżej wymienionych grup w przychodach całego sektora stoczniowego w Polsce. Wykres powstał na podstawie danych GUS, informacji dostępnych w mediach oraz oszacowań własnych, m.in. na podstawie raportów finansowych publikowanych w KRS. Podane wartości są jedynie szacunkowe, ale przedstawiają w sposób poglądowy trendy występujące w branży stoczniowej w Polsce.

W ramach prowadzonej działalności gospodarczej na rynku krajowym występuje zjawisko „wzajemnego przenikania się” aktywności firm z poszczególnych grup, ponieważ firmy wchodzą pomiędzy sobą w interakcje gospodarcze będąc czasami w roli kooperanta, a w innym przypadku w roli Klienta. Wartość wymiany gospodarczej w ramach interakcji pomiędzy grupami nie jest oszacowana. Ponadto nie jest szacowana wartość produkcji typowo stoczniowej w każdej z trzech grup, ponieważ do oszacowania przyjmowane są wartości z całokształtu przychodów zamieszczane w sprawozdaniach finansowych, bez szczegółowej analizy poszczególnych pozycji tych sprawozdań.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS, KRS, publikacji firm oraz mediów

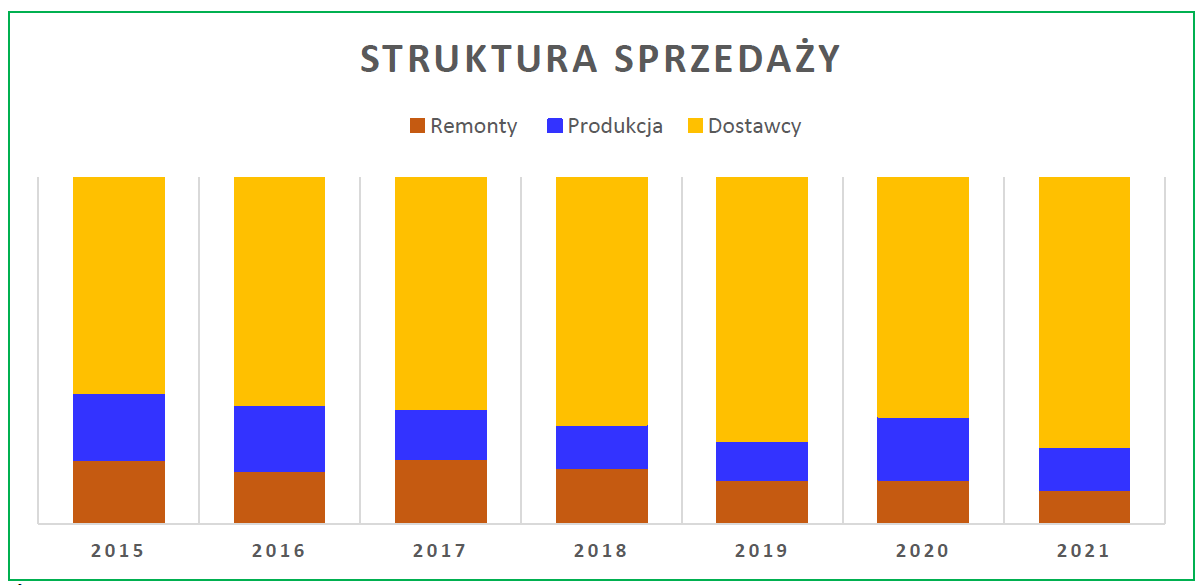

Niezależnie od struktury własności przemysł stoczniowy funkcjonuje w trzech obszarach: budowy nowych jednostek pływających realizowanych przez stocznie produkcyjne, remontów i przebudów jednostek pływających realizowanych przez stocznie remontowe oraz dostaw wyposażenia, systemów, towarów i usług realizowanych przez kooperantów i podwykonawców zarówno dla stoczni krajowych jak i zagranicznych.

W kolejnej tabeli zostało zaprezentowane zestawienie ostatnich kilku lat całokształtu przychodów przemysłu stoczniowego z procentowym podziałem na stocznie produkcyjne, stocznie remontowe oraz dostawców. Podobnie jak przedstawione powyżej oszacowania w zakresie przychodów uwzględniających strukturę własności przedsiębiorstw można przedstawić oszacowania uwzględniające obszary aktywności gospodarczej, czyli z podziałem na stocznie produkcyjne, stocznie remontowe oraz dostawców wyposażenia i usług. Również i w tym przypadku oszacowania prowadzone są na podstawie danych zaczerpniętych z GUS, oraz danych wykazywanych w sprawozdaniach finansowych publikowanych w KRS.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS, KRS, publikacji firm oraz mediów | ||||||||||||||||||||||||||||||||

|

|

Oszacowania biorą pod uwagę całokształt przychodów firm, których podstawową działalność można zakwalifikować do jednej z tych trzech grup. Nie są prowadzone szczegółowe badania struktury przychodów danej firmy, czyli np. dla stoczni produkcyjnych cały przychód jest kwalifikowany tak jakby uzyskiwany był wyłącznie ze sprzedaży produkcji stoczniowej, nowych budów. Podobnie dla stoczni remontowych przychód z całokształtu działalności gospodarczej kwalifikowany jest jak uzyskany z remontów i przebudów. Oczywiście podobnie w grupie dostawców.

Zdając sobie sprawę z pewnej nieprecyzyjności tego typu kwalifikacji, warto wskazać, że jest prowadzona w identyczny sposób na przestrzeni lat, co pozwala na prowadzenie ogólnej analizy i wyciągania wniosków w zakresie zaobserwowanych trendów, bez szczegółowej analityki wartości liczbowych. Ponadto warto podkreślić, że bardziej szczegółowe dane nie są ogólnie dostępne i często chronione tajemnicą gospodarczą poszczególnych przedsiębiorstw.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS, KRS, publikacji firm oraz mediów

Korzystając z danych w tabeli na wykresie zostały przedstawione w formie graficznej sformatowanej w taki sposób, aby całokształt przychodów danego roku był reprezentowany jako 100%, identycznie dla wszystkich okresów rocznych. W ten sposób częściowo są niwelowane odchylenia wynikające z uproszczonego podziału zastosowanego przy szacowaniu przychodów o czym była mowa wcześniej. Zdając sobie sprawę z tak zakreślonych warunków celem analizy nie jest rozpatrywanie i porównywanie bezwzględnych wartości liczbowych przychodów poszczególnych grup, ale raczej dostrzeżenie tendencji rysujących się pomiędzy nimi w czasie.

W 2021 roku był kontynuowany obserwowany wcześniej wzrostowy trend udziału dostawców w całokształcie przychodów przemysłu stoczniowego w Polsce. W pewnym sensie można to wyjaśnić jako skutek zmniejszonego udziału przychodów Holdingu Remontowa w całości przychodów branży stoczniowej w Polsce, ale również istotnym zwiększeniem całokształtu przychodów branży stoczniowej w Polsce w 2021 roku, najwyższym w dostępnej historii rejestrowanej przez GUS. Polscy dostawcy realizują kontrakty głównie eksportowe. Zaobserwowane ożywienie w europejskich stoczniach produkcyjnych przy istotnym zaburzeniu azjatyckich łańcuchów musiało skutkować zwiększeniem przychodów polskich firm.

Firmy kooperujące w Polsce są w stanie wytworzyć znacznie więcej wyrobów i usług niż mogą zaabsorbować łącznie stocznie produkcyjne i remontowe w Polsce. Dlatego ożywienie w stoczniach europejskich i zakłócenia azjatyckich łańcuchów dostaw były najprawdopodobniej podstawowymi czynnikami wzrostu przychodów sektora stoczniowego w Polsce w grupie dostawców.

W kolejnej części przedstawione zostaną informacje pozwalające na ocenę postrzegania przemysłu stoczniowego w Polsce z punktu widzenia przedsiębiorców/inwestorów.

Atrakcyjności inwestowania

Czy przemysł stoczniowy w Polsce jest atrakcyjny dla przedsiębiorców?

Kontynuując formułę poprzednich raportów, jako ocenę stopnia atrakcyjności sektora przez przedsiębiorców przyjmuje się chęć tworzenia przez nich nowych podmiotów gospodarczych, wymagających poczynienia inwestycji. Branża stoczniowa jest branżą o wysokiej barierze wejścia i podejmowanie działalności gospodarczej w tym sektorze wymaga poniesienia nakładów nie tylko na środki trwałe i nietrwałe, ale również na cały system certyfikacji i tzw. dopuszczeń. Dlatego tworzenie nowych podmiotów gospodarczych w branży stoczniowej nigdy nie jest pozbawione ryzyka.

Warto przypomnieć, że działalność gospodarcza w sektorze stoczniowym realizowana jest przez podmioty gospodarcze, na które składają się przedsiębiorstwa państwowe, spółki handlowe, spółki cywilne oraz osoby fizyczne prowadzące działalność gospodarczą pod potoczną nazwą „samozatrudnieni”. W sektorze stoczniowym nie występują przedsiębiorstwa państwowe, chociaż część ze spółek handlowych w różny sposób jest w nadzorze Skarbu Państwa i potocznie są nazywane jako „przedsiębiorstwa państwowe”, jednak nie ma to żadnego związku z nomenklaturą stosowaną w roczniku statystycznym GUS.

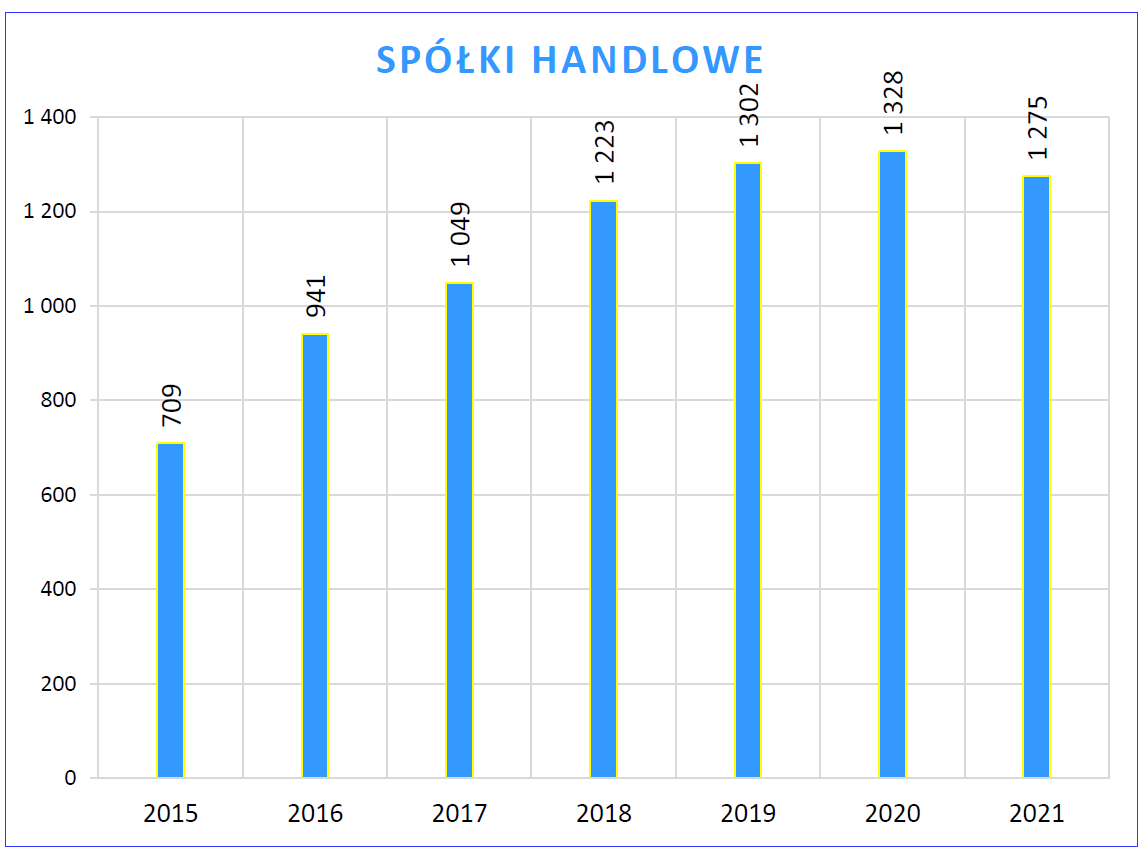

Pomiędzy rokiem 2015 a 2020 nastąpił przyrost o niemal 90% liczby spółek handlowych, który został zatrzymany w roku 2021. Z wykresu zamieszczonego poniżej wynika, że skutki spowolnienia gospodarczego w roku 2020, nie przeniosły się jednak wprost na liczbę spółek handlowych, których liczba nadal wtedy rosła w stosunku poprzedniego roku. Jednak ten trend został zatrzymany w roku 2021. Najprostszym wyjaśnieniem może był zjawisko inercji występujące nie tylko w fizyce, ale również w procesach gospodarczych. Dlatego efekty zmniejszonego poziomu zamówień w 2020 roku mogły skutkować bardziej ostrożnym podejściem przedsiębiorców w roku 2021. Należy mieć na uwadze fakt, że proces tworzenia nowych podmiotów wymaga czasu na przygotowanie, dlatego decyzje o powołaniu lub zamknięciu podmiotu materializują się z opóźnieniem, zwłaszcza w branży o wysokiej barierze wejścia wymagającej określonych przygotowań.

Dlatego można pokusić się o postawienie hipotezy, iż w związku z epidemią COVID-19 decyzje inwestorów były podejmowane przy zachowaniu podwyższonej dozy ostrożności, w oczekiwaniu na dalszy rozwój sytuacji. Stąd ok. 4% spadek liczby spółek handlowych w 2021 roku w stosunku do roku 2020. Warto zauważyć ciekawą koincydencję, ponieważ wspomniany 4% spadek jest zbieżny z praktycznie identycznym spadkiem zatrudnienia w roku 2021 w stosunku do roku 2020. Ponadto, oprócz wspomnianej inercji w realizacji podejmowanych decyzji na zmniejszenie liczby spółek mogły mieć także wpływ takie fakty jak ustanie osłony wynikającej z wygaszania tarcz antycovidowych powodując, że cześć podmiotów nie była w stanie dalej funkcjonować na rynku. Jednak ogólnie rzecz biorąc 4% spadek nie wydaje się być czynnikiem istotnie zmieniającym postrzeganie sektora stoczniowego przez inwestorów. Warto jednak przyjrzeć się tej tendencji w odczytach GUS kolejnych lat.

Poniższa Tabela przedstawia liczbę spółek handlowych zarejestrowanych jako prowadzące działalność gospodarczą w sektorze stoczniowym na przestrzeni lat 2015 – 2021.

|

||||||||||||||||

|

Źródło: J .Czuczman opracowanie własne na podstawie danych GUS |

Widać wyraźnie utrzymujący się trend wzrostowy w latach 2015 – 2020, zatrzymany w roku 2021, jako efekt czynników wcześniej przedstawionych.

Źródło: J .Czuczman opracowanie własne na podstawie danych GUS

Można jednak oczekiwać, że pomimo nieznacznego zmniejszenia liczby spółek handlowych w roku 2021 ich liczba jest nadal wysoka, co wskazuje, iż przedsiębiorcy nadal są zainteresowani sektorem stoczniowym. Dlatego na postawione na wstępie tego rozdziału pytanie:

Czy przemysł stoczniowy w Polsce jest atrakcyjny dla przedsiębiorców?

należy odpowiedzieć twierdząco i przyjąć jako prawdziwą tezę, że przemysł stoczniowy w Polsce jest obszarem atrakcyjnym do podejmowania inwestycji, nie tylko w okresie dobrej koniunktury, ale nawet w okresie spowolnienia gospodarczego.

Przyszłość zweryfikuje, prawdziwość tej hipoteza w praktyce biznesowej.

Trendy w obszarze zatrudnienia

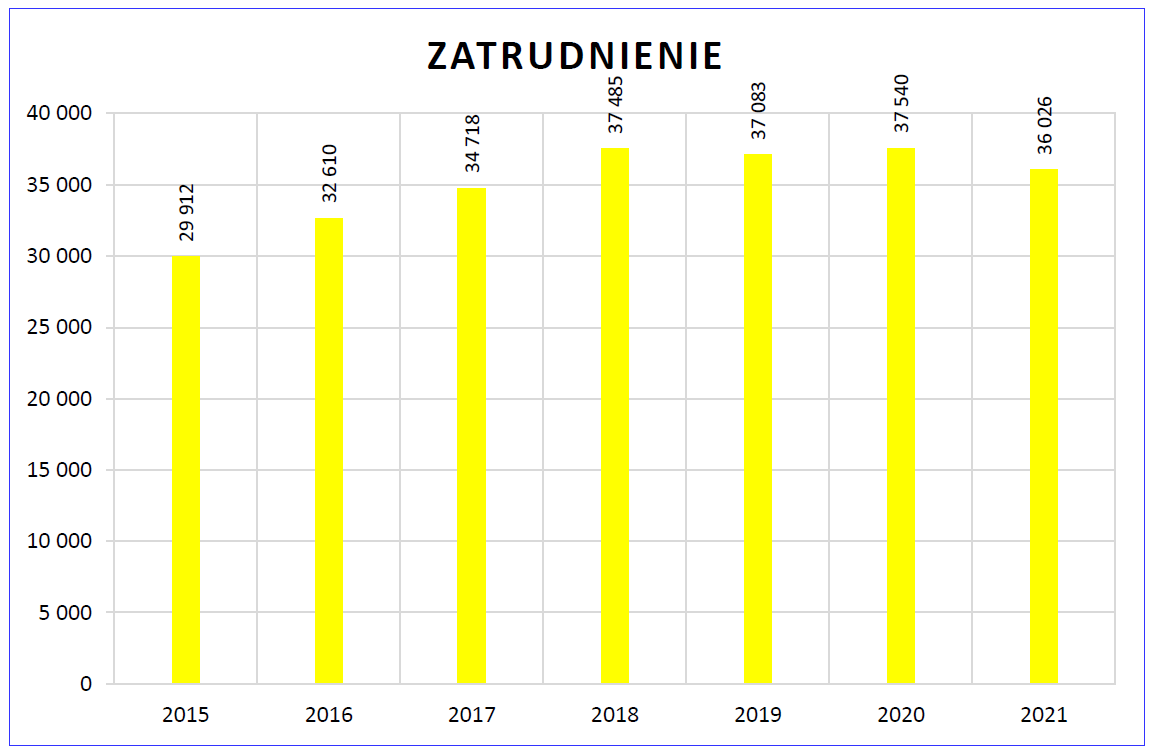

Utrzymujący się od 2015 roku stały wzrost poziomu zatrudnienia nie wyhamował podczas pandemii, a w 2020 roku przekroczył nawet poziom roku 2018, który był dotychczas najwyższym od 2001 roku. W 2021 roku nastąpił niewielki, bo około 4% spadek w stosunku do roku poprzedniego. Nadal jednak jest to jeden z najwyższych poziomów zatrudnienia od 20 lat, czyli od roku 2001, przekraczając 36 tysięcy zatrudnionych. Jedynie w latach 2018 – 2020 zatrudnienia było nieco wyższe przekraczając poziom 37 tysięcy zatrudnionych.

Można pokusić się o hipotezę, że zaobserwowane zmniejszenie zatrudnienia w 2021 rok, może być skutkiem znoszenia restrykcji nakładanych podczas pandemii COVID-19. Dlatego ponownie otworzyły się możliwości powrotu części zatrudnionych do pracy za granicą, m.in. w Norwegii i Niemczech, również z powodu powracającego zapotrzebowania na jednostki pasażerskie w tym promy i wycieczkowce budowane w tamtych krajach. Należy przypomnieć, że w związku z restrykcjami związanym z COVID-19 oraz wyraźnym osłabieniem gospodarczym w Europie do Polski powróciła stosunkowo liczna grupa pracowników zapewne też w celu skorzystania z tarcz antycovidowych. Ta hipoteza logicznie i spójnie może wyjaśniać wysokie zatrudnienie zarejestrowane w 2020 roku, pomimo zmniejszonych w tym samym okresie przychodów sektora. Dosyć szczegółowa analiza, związana również ze zwiększoną liczbą działalności jednoosobowej została zaprezentowana w ubiegłorocznym raporcie „Sytuacja przemysłu stoczniowego w Polsce rok po wystąpieniu COVID-19” dostępnym pod linkiem podanym we Wstępie.

Wykres obrazuje liczbę zatrudnionych w przemyśle stoczniowym w latach 2015 – 2021.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS

Wykres jest graficznym zobrazowaniem danych zawartych w poniższej tabeli przedstawiającej liczbę zatrudnionych w latach 2015 – 2021.

|

Lata |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Liczba zatrudnionych |

29 912 |

32 610 |

34 718 |

37 485 |

37 083 |

37 540 |

36 026 |

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS

Skutki

pandemii COVID-19, szczególnie dzięki zastosowaniu w 2020 roku

tarcz

antycovidowych

okazały się nie być w kolejnym 2021 roku tak destrukcyjne dla

sektora stoczniowego w Polsce jak obawiano się wcześniej.

Zamówienia ponownie się pojawiły i to z dużą intensywnością.

Wynikało to zapewne z zauważalnego ożywienia gospodarczego w tym w

sektorach, które zostały bardzo mocno dotknięte przez restrykcje

związane z COVID-19.

Należy pamiętać, że przemysł stoczniowy jest postrzegany przez kadrę zarządzającą jako branża planująca swój rozwój w dłuższej perspektywie czasowej, a wahania w pozyskiwaniu kontraktów są postrzegane jako zjawisko typowe, które raczej nie powoduje zmiany długotrwałych trendów obserwowanych na rynku. Blisko 95% całokształtu przychodów w branży realizują firmy prywatne, które charakteryzują się dużą elastycznością w reagowaniu na zmiany rynkowe. Przedsiębiorcy doskonale zdają sobie sprawę, iż pozyskanie wysokiej klasy specjalistów, do których generalnie należą pracownicy sektora stoczniowego kosztuje znacznie więcej niż utrzymywanie stanu zatrudnienia w czasie osłabionej koniunktury. Utraceni z powodu redukcji miejsc pracy specjaliści nie są ponownie dostępni „od ręki” w przypadku ożywienia rynku i potrzeby realizacji nowych zleceń, ponieważ praca w przemyśle stoczniowym wymaga od zatrudnionych kwalifikacji potwierdzanych certyfikatami wystawianymi przez międzynarodowe instytucje certyfikujące, o czym była mowa w poprzednim raporcie. Decyzje o utrzymaniu stanu osobowego w 2020 roku skutkowały premią przychodów w roku 2021, ponieważ przedsiębiorstwa były merytorycznie i kadrowo przygotowane na pozytywne zmiany rynkowe. Wyspecjalizowani pracownicy byli w stanie bardzo szybko odpowiedzieć na nowe wyzwania rynkowe, które pojawiły się w 2021 roku. Efektem był ponad 25% przyrost przychodów rok do roku (2021 v. 2020). Decyzje utrzymania wysokiego poziomu zatrudnienie, pomimo spowolnienia w 2020 roku pozwoliły na pełne wykorzystanie tych możliwości, które pojawiły się w 2021 roku.

Warto zauważyć, że w niektórych innych krajach europejskich zwalniano pracowników w 2020 roku tracąc tym samym przynajmniej częściowo możliwości biznesowe jakie pojawiły się w roku 2021, ponieważ ponowne pozyskanie wysokiej klasy specjalistów, okazało się być znacznie bardziej kosztowne i czasochłonne niż było utrzymanie pracowników w okresie osłabionej koniunktury.

Od strony popytowej należy zwrócić uwagę na dwa czynniki. Pierwszym z nich są wnioski jakie zapewne zamawiający zaczęli wyciągać ze skutków korzystania z wydłużonych łańcuchów dostaw budowanych praktycznie wyłącznie w oparciu o cenę. Zaczęli prawdopodobnie dostrzegać, że bezpieczeństwo i pewność dostaw ma również swoją wartość i zapewne dlatego stali się skłonni realizować kontrakty po nieco wyższej cenie, ale z rejonów bliższych, minimalizując w ten sposób zagrożenie występujące w sytuacjach kryzysowych.

Drugim czynnikiem jest trend ożywienia jaki był zaobserwowany na skutek odradzającego się rynku promowego i wycieczkowców istotnego dla polskich firm sektora stoczniowego

Te pozytywne zmiany trendów gospodarczych udało się zaobserwować właśnie w 2021 roku. Zaobserwowana zmiana nie była tylko oceną subiektywną wynikającą z informacji pozyskiwanych podczas kontaktów z przedsiębiorcami, ale została potwierdzona przez oficjalne dane statystyczne GUS.

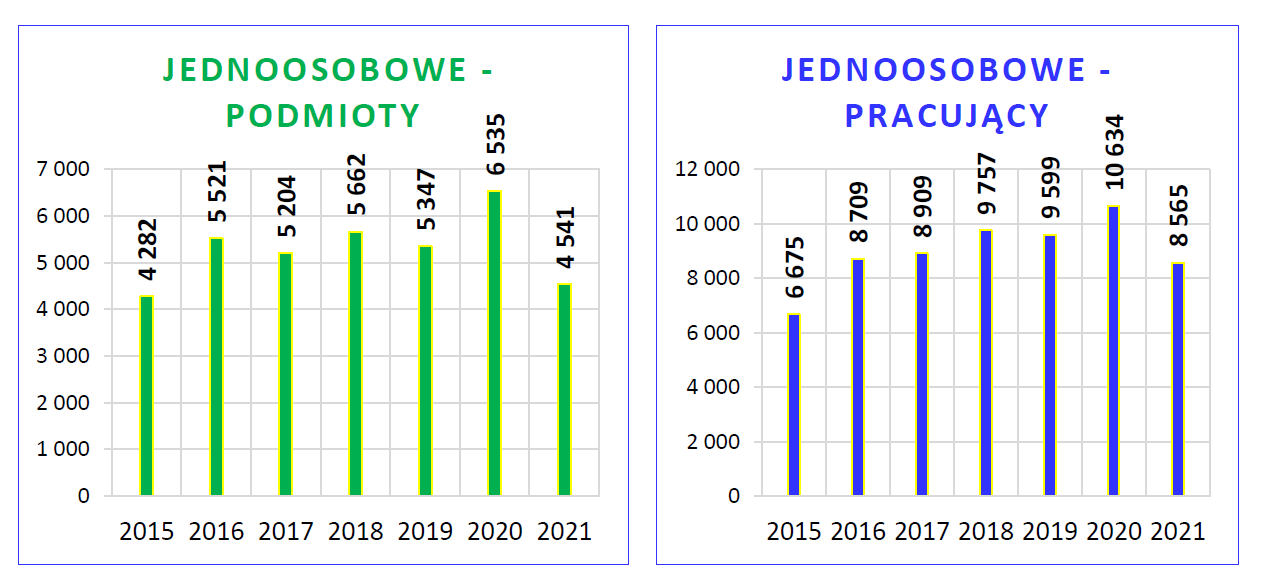

Działalność jednoosobowa:

O ile utrzymanie, a nawet zwiększenie poziomu zatrudnienia w branży stoczniowej obserwowane w 2020 roku można było wyjaśnić swoistą „optymalizacją kosztów zatrudnienia” o czym była mowa w ubiegłorocznym raporcie, o tyle obniżenie poziomu zatrudnienia o 4% w roku 2021 wymaga wyjaśnienia. Pomocną może być analiza w odniesieniu do podmiotów jednoosobowych. Liczba tych podmiotów jak i liczba zatrudnionych w nich osób istotnie zmniejszyła się w 2021 roku w stosunku do roku 2020.

Poniższa tabela przedstawia dane GUS dla tej grupy zawodowej, a wykresy umieszczone obok siebie obrazują graficznie sytuację.

|

Lata |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

liczba podmiotów |

4 282 |

5 521 |

5 204 |

5 662 |

5 347 |

6 535 |

4 541 |

|

liczba pracujących |

6 675 |

8 709 |

8 909 |

9 757 |

9 599 |

10 634 |

8 565 |

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS

Można pokusić się o hipotezę wskazującą na dwa główne czynniki. Po pierwsze ustanie korzyści wynikających z tarcz antycovidowych, o czym była mowa w ubiegłorocznym raporcie, wyjaśniającym korzyści również dla dużych firm, nieobjętych wprost taką ochroną. Po drugie zniesienie restrykcji w przepływie pracowników do innych krajów w Europie, mocno ograniczających taki transfer w 2020 roku ze względu na COVID-19.

Należy zwrócić uwagę, że zmniejszenie liczby pracujących w podmiotach jednoosobowych o blisko 2.100 osób jest o blisko 600 osób większe, niż zmniejszenie ogólnej liczby zatrudnionych w sektorze stoczniowy, które wynosiło ok. 1.500 osób rok do roku (2021 v. 2020). Można sądzić, że te osoby zostały przejęte przez większe podmioty. Pośrednim potwierdzeniem tej tezy, jest zmniejszenie o blisko 2.000 liczby podmiotów jednoosobowych, których część zapewne podjęła zapewne pracę za granicą, a część zasiliła firmy rodzime.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS

Należy pamiętać, że samozatrudniony prowadzący działalność gospodarczą może oczywiście zatrudniać inne osoby dlatego liczba pracujących jest większa niż liczba tzw. podmiotów samozatrudnionych.

Potwierdzeniem trafności tej tezy zaprezentowanej w ubiegłorocznym raporcie były odczyty w zakresie poziomu wynagrodzeń. W 2020 roku wystąpił ok. 2% spadek wynagrodzeń w stosunku do roku 2019 na skutek osłabienia gospodarczego zmniejszającego wielkość przychodów, powodując brak możliwości zapewnienia wynagrodzenia dla części zatrudnionych, którzy przechodząc na samozatrudnienie otrzymywali pomoc państwa i nie stawali się bezrobotnymi. Z kolei obserwowany istotny wzrost poziomu zamówień w 2021 roku odwrócił tę tendencję, ponownie oferując bardziej stabilne formy zatrudnienie, konkurencyjne w stosunku do działalności jednoosobowej. Można przyjąć, że był to główny czynnik spadku zarówno liczby podmiotów jednoosobowych jak i liczby osób w nich pracujących. Dodatkowym potwierdzeniem tej hipotezy jest zaobserwowany ponad 10% wzrost przeciętnego miesięcznego wynagrodzenia brutto w sektorze stoczniowym, przy mniej niż 10% wzroście średniej krajowej.

Przeciętne miesięczne wynagrodzenie brutto:

|

Lata |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Sektor stoczniowy |

5 440,48 |

5 397,35 |

5 687,95 |

5 891,04 |

6 252,82 |

6 134,89 |

6 774,21 |

|

Krajowa |

3 899,78 |

4 047,21 |

4 271,51 |

4 585,03 |

4 918,17 |

5 167,00 |

5 662,53 |

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS

Należy zauważyć, że na przestrzeni lat 2015 – 2021 zmniejszyła się różnica pomiędzy przeciętnym miesięcznym wynagrodzeniem brutto w sektorze stoczniowym w stosunku do średniej krajowej, z poziomu blisko 40% do poziomu ok. 20%. Z jednej strony jest to skutkiem podnoszenia się poziomu wynagradzania w całej gospodarce wyrównującego różnice płacowe pomiędzy sektorami. Z drugiej jednak strony zwiększa presję na przedsiębiorstwa stoczniowe odczuwające coraz silniej niedobór pracowników w okresie powracającej koniunktury. Zapewne taka sytuacje będzie powodować coraz większe zrozumienie konieczności intensyfikacji inwestowania w innowacyjny sposoby prowadzenia działalności biznesowej.

Trendy w zakresie przychodów

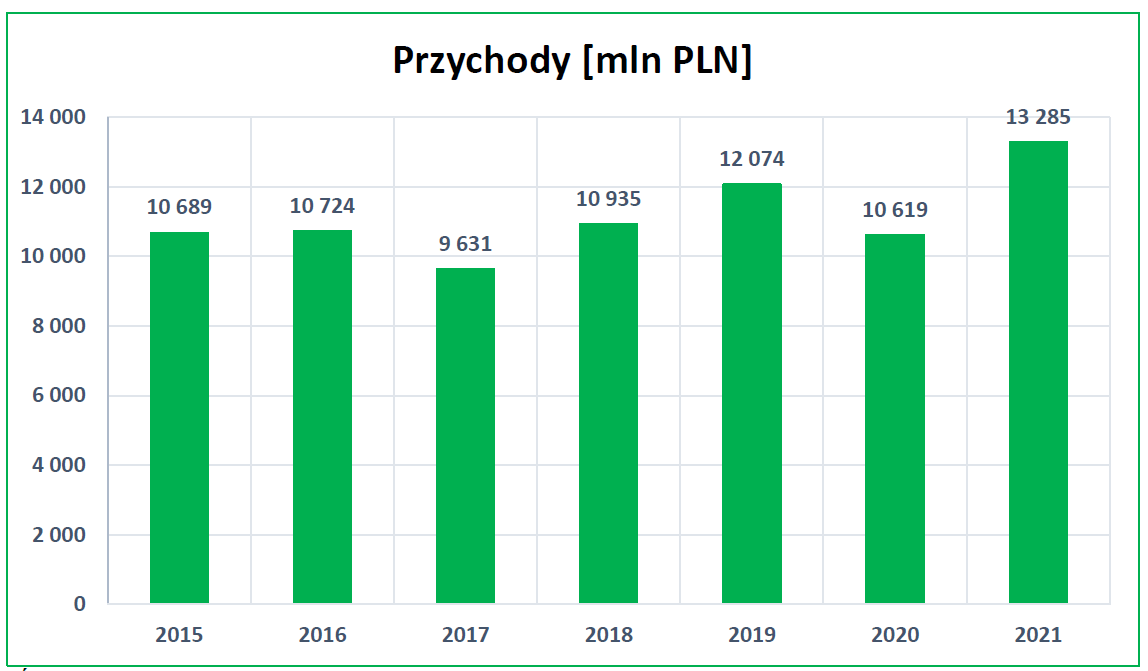

Przychody sektora stoczniowego w Polsce z całokształtu działalności.

Łączny poziom przychodów z całokształtu działalności sektora stoczniowego w drugim roku po spowolnieniu gospodarczym wywołanym pandemią COVID-19 czyli w roku 2021 zaskoczył bardzo pozytywnie i w potwierdził wnioski z zeszłorocznego raportu „Sytuacja przemysłu stoczniowego w Polsce rok po wystąpieniu COVID-19” opisującego sytuację w roku 2020

We wnioskach stwierdzono:

„Aktywność polskich przedsiębiorców, umiejętności pracowników, a także współpraca, należą do najcenniejszych zasobów polskiego sektora stoczniowego i technologii morskich, które pozwalają z pewną dozą optymizmu spoglądać na wyzwania jakie stawia przed nami globalna sytuacja gospodarczo-polityczna kolejnych lat.

Odczyty danych GUS, również po pierwszym roku pandemii potwierdzają tezę, że fundamentalne podstawy branży stoczniowej i technologii morskich w Polsce są silne i trwałe, co dobrze rokuje również na kolejne lata.

Dlatego z umiarkowanym optymizmem można oczekiwać, że również w przyszłości przemysł stoczniowy i technologii morskich w Polsce będzie skutecznie umiał wykorzystywać swoje silne strony i utrzymywać się na konkurencyjnym rynku światowym.”

W 2021 roku przychody z całokształtu działalności były o 25% wyższe niż w roku poprzednim, a ponadto o 10% wyższe niż w roku 2019, w którym osiągnęły wartość najwyższą w całej historii porównywalnych danych GUS rejestrowanych od lat dziewięćdziesiątych ubiegłego wieku w Polsce, zaraz po transformacji systemowej gospodarki i uwolnieniu kursu złotówki w stosunku do innych walut. Co więcej wartość tych przychodów wyrażona w walucie EUR była również największa w historii osiągając poziom blisko 3 miliardów EUR lub blisko 3,5 miliarda USD. Dla porównania w 1995 roku nazywanym przez niektórych „złotym okresem” przychody wynosiły niecałe 4 miliardy złotych, stanowiąc blisko 1,6 miliarda USD. Natomiast w 1999 roku (wprowadzenie EUR) wynosiły blisko 7,4 miliarda złotych czyli nieco ponad 1,8 miliarda USD lub nieco ponad 1,7 miliarda EUR (przeliczenia na podstawie średniorocznego kursu USD lub EUR dla danego roku).

Tabela przedstawia wartość przychodów z całokształtu działalności przemysłu stoczniowego w Polsce na przestrzeni lat 2015 – 2021. Widać wyraźnie, że 2020 rok, czyli pierwszy rok pandemii mocno wpłynął na obniżkę przychodów branży o niemal 12% w stosunku do 2019 roku, natomiast w 2021 roku nastąpił powrót do długotrwałego trendu wzrostowego obserwowanego od 2003 roku, w którym nastąpiło dramatyczne załamanie po wzroście obserwowanym pod koniec lat 90-tych ubiegłego wieku. Dla porównania przychody w 2003 wynosiły: 4,5 miliarda złotych, czyli odpowiednie nieco ponad 1 miliard EUR oraz blisko 1,2 miliarda USD.

|

Lata |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Przychody [mln PLN] |

10 689 |

10 724 |

9 631 |

10 935 |

12 074 |

10 619 |

13 285 |

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS,

Jest oczywistym, że na skutek anulacji części kontraktów ze względu na pandemię, przychody w 2020 roku istotnie zmalały o blisko 12% w stosunku do rekordowego roku 2019. Jednak ponad 25% wzrost rok-do-roku w 2021 potwierdza wcześniej prezentowaną tezę, że „fundamentalne podstawy branży stoczniowej i technologii morskich w Polsce są silne i trwałe”.

Warto bliżej przeanalizować źródła tak istotnego wzrostu przychodów. W tabeli w rozdziale 2 powyżej „Struktura przemysłu stoczniowego” wskazano na obserwowany od kilku już lat trend spadkowy w całokształcie przychodów sektora stoczniowego zarówno przedsiębiorstw zależnych od skarbu państwa jak i Holdingu Remontowa. Jednocześnie zauważalny jest wyraźny trend wzrostowy pozostałych firm nie należących ani do Holdingu Remontowa ani zależnych od skarbu państwa. Ich łączny przychód zaczął wyraźnie oscylować wokół 80% całokształtu przychodów sektora stoczniowego w Polsce, a w 2021 roku osiągną nawet poziom ok. 83%. Należy podkreślić, że w zasadzie poza stocznią CRIST, firmą BOHAMET, grupą MARINE PROJECT oraz kilku innymi firmami trudno jest wymienić wśród nich tzw. „dużych graczy”. Jednak siła biznesowa właśnie tych średnich i mniejszych przedsiębiorstw bardzo wyraźnie wzrasta, zapewne dzięki umiejętności szybkiego i elastycznego reagowania na zmiany występujące na rynku, co w oczywisty sposób przekłada się na poziom przychodów.

W zeszłorocznym raporcie wskazano, że zaraz po wystąpieniu pandemii i praktycznie całkowitym wstrzymaniu aktywności na rynku wycieczkowców można było oczekiwać znacznie bardziej dramatycznej sytuacji branży stoczniowej w Polsce, silnie związanej z tym segmentem rynku, dlatego podkreślono, że „tylko” 12% spadek przychodów w 2020 r. w stosunku do 2019 był „w pewnym sensie sukcesem”. Dzięki ogromnej elastyczności kadry zarządzającej, a także umiejętnościom zarówno kadry inżynieryjnej jak i pracowników natychmiast rozpoczął się proces poszukiwania nowych zleceń w innych obszarach rynku w tym rynku jednostek specjalistycznych.

Naturalnym partnerem są od lat klienci ze Skandynawii, dla których polskie firmy są dobrze znane i cieszą się znakomitą renomą. Dlatego bardzo często są postrzegane jako dostawcy pierwszego wyboru. Miało to szczególne znaczenie właśnie po załamaniu się globalnych łańcuchów dostaw, często zdominowanych przez firmy azjatyckie w tym chińskie. Na skutek „lock downów” i niepewności w realizacji dostaw z Dalekiego Wschodu polskie firmy znalazły się w centrum zainteresowania, stanowiąc realną alternatywę dla dotychczasowych firm pierwszego wyboru z Azji. Tę sytuację bardzo umiejętnie i szybko wykorzystali polscy przedsiębiorcy, potrafiący konkurować przede wszystkim jakością wyrobów i usług oraz terminowością dostaw.

Przychody 2021 roku dowodzą, że proces adaptacji polskich firm do nowych warunków rynkowych gospodarki post-covidowej został zrealizowany z wielkim sukcesem.

Ta teza dobrze, kompleksowo i logicznie wyjaśnia tak dynamiczny wzrost przychodów w 2021 roku. Umiejętność szybkiego reagowania na zmieniające się uwarunkowania rynkowe jest jedną z najcenniejszych silnych stron sektora stoczniowego w Polsce, zdominowanego przez firmy prywatne. Podobne sytuacje, chociaż nie w tej skali, były już niejednokrotnie obserwowane w XXI wieku, np. podczas załamania na rynku oil&gas i zawsze polscy przedsiębiorcy potrafili niemal natychmiast zareagować na pojawiające się zmiany dostosowując swoje firmy do nowych warunków rynkowych i oferując produkty i usługi, na które właśnie wystąpiło zapotrzebowanie w tych nowych warunkach rynkowych.

Poniższy wykres przedstawia przychody sektora stoczniowego w Polsce z całokształtu działalności i jest graficznym zobrazowaniem danych zawartych we wcześniejszej tabeli.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS

Należy dodatkowo zwrócić uwagę na fakt, że przychody ostatnich lat osiągane są przy zdecydowanie niższej liczbie statków wykonywanych na gotowo, czyli przy mniejszym udziale przychodów wynikających z wyposażenia tych jednostek. Dla jednostek nie w pełni wyposażonych udział dostawców zagranicznych w całkowitej wartości wyrobu jest więc niższy, ponieważ część prac wyposażeniowych jest wykonywana za granicą, po odholowaniu jednostki do stoczni zagranicznej.

Ponadto, jak zostało to wyjaśnione w poprzednich raportach, wartość przychodu z całokształtu działalności stoczniowej w ostatnich latach prawdopodobnie nie jest w pełni kompatybilna z wartością przychodów wykazywanych w latach wcześniejszych, np. 90-tych i może być w stosunku do nich zaniżona. Powodem jest fakt, że istotnie zmniejszyła się liczba statków produkowanych jako gotowe jednostki zdolne do żeglugi. Obecnie produkowana jest duża liczba tak zwanych kadłubów o wysokim stopniu wyposażenia, dla których znaczną wartość wyposażenia dostarcza klient w ramach tzw. dostaw armatorskich. Sytuacja zwiększonej wartości dostaw armatorskich spowodowana jest przede wszystkim niewystarczającą zdolnością pozyskiwania zabezpieczeń finansowych, w tym na zakup wyposażenia, na skalę wymaganą liczbą budowanych jednostek pływających. Jednostki pływające nie w pełni wyposażone są budowane głównie przez średniej wielkości prywatne podmioty gospodarcze, które mają trudności z pozyskiwaniem finansowania, głównie w zakresie inwestycyjnym, ale również i bieżącym, ze względu na ograniczone możliwości wystawiania zabezpieczeń majątkowych naprzeciw kredytom finansującym budowy statków. Dlatego rozwiązaniem stosowanym przez wiele z nich jest negocjowanie kontraktów ze zwiększonym udziałem wartości tzw. dostaw armatorskich. Powstaje w tym przypadku swoista luka, którą można by nazwać „luką porównywalnych przychodów”. Dotyczy ona porównywania dochodów jakie byłyby osiągane, gdyby na rynku działały głównie duże stocznie, budujące statki w pełni wyposażone na gotowo. Obecnie istotną wartość przychodów kreują firmy średniej wielkości, budujące głównie tzw. kadłuby. Dlatego realna wartość luki może dochodzić nawet do kilkunastu procent, co w rozważaniu stricte teoretycznym potencjalnie dodatkowo mogłoby zwiększać obecny poziom przychodów.

Wartość części wyposażenia pochodząca z zagranicy w gotowym statku może być szacowana nawet na poziomie ok. 30%-40%. Jednak dla jednostek nie w pełni wyposażonych udział wartość dostawców zagranicznych w takiej jednostce opuszczającej polską stocznię jest zdecydowanie niższy, ponieważ część prac jest prowadzona po przekazaniu budowanej jednostki do stoczni zagranicznej. Jednocześnie tzw. dostawy armatorskie dodatkowo zwiększają udział dostawców zagranicznych w budowanej jednostce powiększając wspomnianą wcześniej „luką porównywalnych przychodów”.

Odczyty danych GUS za rok 2021 w zakresie całokształtu przychodów sektora należy traktować jako potwierdzenie tezy o wyraźnym odbiciu gospodarczym. Nastąpił blisko 25% wzrost przychodów rok do roku, przy blisko 12% ich spadku w 2020 na skutek epidemii COVID-19. Tak duża dynamika wzrostu przychodów, nie była praktycznie do tej pory obserwowana na przestrzeni ostatnich kilkunastu lat.

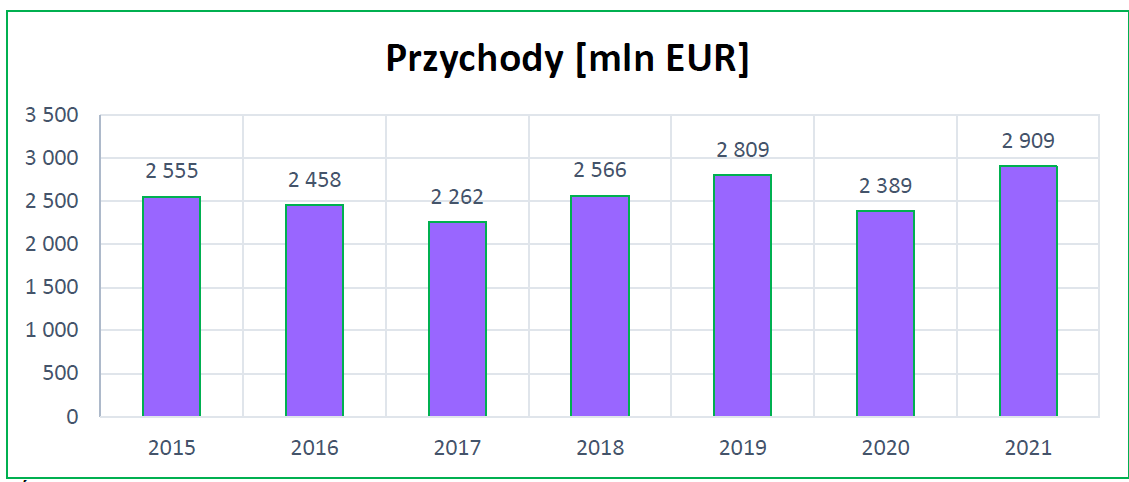

Warto przypomnieć, że podając przychody w Euro, stosując jako przelicznik średnioroczny kurs wymiany, to również ich poziom był największy w historii. Poniżej wykres przychodów wyrażony w EUR od roku 2015.

Źródło: J. Czuczman opracowanie własne na podstawie danych GUS

Obserwując poziom i dynamikę przychodów w 2021 można pokusić się o stwierdzenie, że przedstawiona w ubiegłorocznym Raporcie teza o pozytywnych trendach zachodzących w przemyśle stoczniowym w Polsce na przestrzeni ostatnich kilku lat, wytrzymała również konfrontację z osłabieniem gospodarczym spowodowanym wystąpieniem pandemii COVID.

Efektywność

Efektywność produkcji okrętowej mierzona jest wskaźnikiem EUR/cGT wyrażającym wartość jednej skompensowanej tony pojemności brutto tzw. CGT w Euro. Matematyczne wyliczenie jest proste i polega na podzieleniu przez siebie liczby wyrażającej rynkową wartości statku w walucie Euro przez wyliczony dla danego statku wskaźnik zwany CGT.

Systemem CGT został zaproponowany jeszcze w latach 70. ubiegłego wieku przez stowarzyszenia zrzeszające europejskie stocznie (AWES przekształcone w CESA, a obecnie SEA Europe), oraz japońskie (SAJ). Obowiązujący od 1 stycznia 2007 roku system został wspólnie wypracowany przez dwie wcześniej wspomniane organizacje, do których dołączyło stowarzyszenie stoczni koreańskich (KSA). Łącznie te 3 organizacje reprezentowały wówczas 75% światowej produkcji stoczniowej.

Celem wprowadzenia systemu CGT było znalezienie miernika do pomiaru potencjału produkcyjnego stoczni, lepszego niż wyliczenia oparte o wartości GT lub DWT.

Stosowany od 1994 roku przelicznik GT na CGT był oparty na współczynnikach przeliczeniowych i został uznany jako nie w pełni realizujący funkcję do jakiej został wymyślony i zastąpiony w 2007 roku.

System CGT wprowadził miarę potencjału produkcyjnego stoczni uwzględniającą stopień skomplikowania budowanych statków. Statki o zbliżonej objętości (mówiąc kolokwialnie o zbliżonych wymiarach) będą miały bardzo podobną wartość GT. Jednak wykorzystanie dysponowanej na statku objętości, wynikające z typu statku może je zasadniczo różnić co do wartości CGT. Jednostka bardziej skomplikowania, np. statek rybacki, gdzie dysponowana objętość jest w maksymalnym stopniu wykorzystana przez maszyny i urządzenia, a nawet całe linie produkcyjne, będzie miała znacznie wyższą wartość CGT niż jednostka mniej skomplikowana, np. masowiec, który w znacznej części ma kolokwialnie mówiąc „pustą” objętość przygotowaną na przyjęcie ładunku. Wyliczenia efektywności EUR/CGT prowadzone są na podstawie danych AWES (przekształconego w CESA, a obecnie SEA Europe) od połowy lat 90. ubiegłego wieku. Pomiędzy rokiem 1995 a 2008 poziom efektywności w Polsce wahał się w przedziale 1400 – 1700 EUR/CGT, co stanowiło poziom około 60-70% średniej efektywności europejskiej i wynikało wprost z programów produkcyjnych stoczni w Gdyni i Szczecinie budujących głównie tzw. pojemnikowce, obecnie znane pod nazwą kontenerowce.

Jak dosyć łatwo zauważyć, wykorzystanie objętości dysponowanej na kontenerowcu nie jest relatywnie zbyt duże w porównaniu np. z wykorzystaniem tej samej objętości na statkach specjalistycznych np. rybackich lub innych klasyfikowanych jako tzw. NCCV. Ich produkcję rozpoczęły stocznie prywatne po roku 2008 już po upadku największych państwowych stoczni produkcyjnych w Gdyni i w Szczecinie.

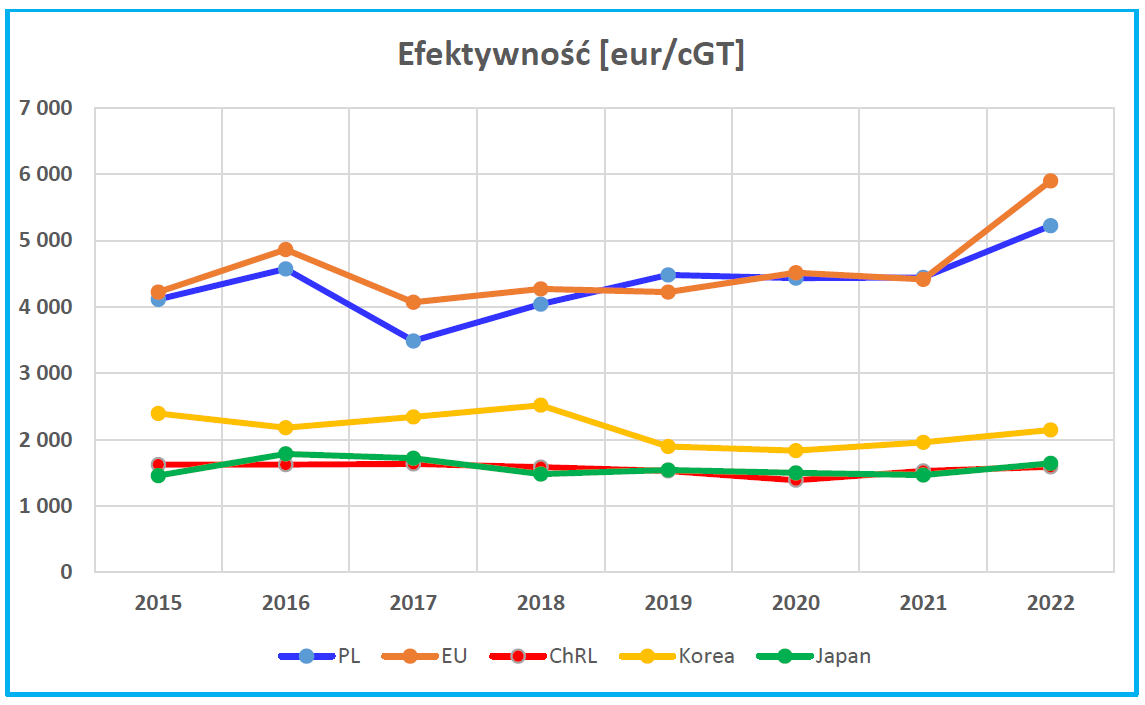

Tabela zawiera wyliczenia oszacowań z lat 2015 – 2022 efektywności EUR/cGT dla statków produkowanych jako gotowe jednostki pływające zbudowane w Polsce i porównuje je ze średnią efektywnością EUR/cGT uzyskiwaną przez stocznie europejskie, chińskie, japońskie i południowo koreańskie. Jest to oszacowanie własne.

Z kolei poniższy wykres przedstawia szacunkową efektywność liczną jako EUR/cGT.

Wykres powstał na podstawie danych oszacowań własnych w oparciu o dane publikowane przez SEA Europe, raporty Clarksons, a także publikacje medialne oraz uzyskiwane od przedsiębiorców stoczniowych w ramach prowadzonych wywiadów. Dane zostały zebrane w poniższej tabeli.

|

Lata |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Polska [EUR/cGT] |

4 111 |

4 573 |

3 489 |

4 043 |

4 480 |

4 432 |

4 444 |

5 224 |

|

Europa [EUR/cGT] |

4 226 |

4 863 |

4 070 |

4 272 |

4 226 |

4 518 |

4 415 |

5 899 |

|

ChRL [EUR/cGT] |

1 623 |

1 623 |

1 635 |

1 589 |

1 529 |

1 388 |

1 531 |

1 590 |

|

Korea [EUR/cGT] |

2 393 |

2 178 |

2 344 |

2 518 |

1 899 |

1 834 |

1 958 |

2 147 |

|

Japan [EUR/cGT] |

1 459 |

1 785 |

1 720 |

1 482 |

1 544 |

1 500 |

1 469 |

1 645 |

Źródło: J. Czuczman oszacowanie własne na podstawie danych GUS, SEA Europe, Clarksons, publikacji firm, mediów oraz prowadzonych wywiadów.

W

ostatnich latach produkowane są w Polsce jednostki specjalistyczne o

wysokiej wartości dodanej, co jest zjawiskiem bardzo pozytywnym.

Niekorzystna jest niestety liczba gotowych statków produkowanych w

Polsce.

Źródło: J. Czuczman oszacowanie własne na podstawie danych GUS, SEA Europe, Clarksons, publikacji firm, mediów oraz prowadzonych wywiadów.

Niska liczba statków opuszczająca polskie stocznie jako jednostki gotowe do samodzielnej żeglugi jest generalnie zjawiskiem niekorzystnym, a jego wyjaśnienie jest dosyć skomplikowane. W dużej mierze wynika ze słabości krajowego systemu gwarancji kredytowych oraz braku wsparcia średniej wielkości podmiotów stoczniowych w promocji ich produkcji. To powoduje, że przedsiębiorstwa średniej wielkości pomimo pozytywnych wyników finansowych są zbyt słabe kapitałowo, aby podejmować się realizacji kontraktów budowy statków na gotowo, wymagających również silnego wsparcia nie tylko finansowego, ale również prawnego, oraz konieczności rozbudowywania działów logistyki odpowiedzialnych za efektywne zarządzanie łańcuchem dostaw i zaopatrzeniem. Firmy prywatne średniej wielkości nie są praktycznie w stanie ponieść takich dodatkowych długofalowych inwestycji, które przy ich efektywnym gospodarowaniu zapewne by się zwróciły. Dlatego kontrakty na budowę gotowych jednostek są praktycznie w stanie pozyskiwać jedynie dwa podmioty Remontowa Shipbuilding, należąca do Holdingu Remontowa oraz znana na rynku z innowacyjnych projektów największa w Polsce pod względem potencjału technicznego i produkcyjnego stocznia CRIST. Jednostkowe kontrakty na budowę w pełni wyposażonych statków są w stanie pozyskiwać również inne średniej wielkości przedsiębiorstwa stoczniowe np. takie jak Marine Project, SAFE, czy inne, jednak muszą się wspierać dostawami armatorskimi w znacznym zakresie dzięki temu istotnie mogą zmniejszyć swoją ekspozycję finansową. Ta sytuacja nie jest związana ani z umiejętnościami technicznymi ani organizacyjnymi średniej wielkości stoczni produkcyjnych w Polsce, a wyłącznie brakiem funkcjonowania w Polsce, silnego, spójnego i wiarygodnego systemy finansowania produkcji stoczniowej. W tym miejscu warto powrócić do pomysłu wyspecjalizowanej instytucji finansowej, która miałby za zadanie wspieranie produkcji stoczniowej w Polsce znacznie przyczyniając się do jej rozwoju.

Przedstawione dane w zakresie efektywności produkcji stoczniowej w Polsce potwierdzają tezę, że na przestrzeni ostatnich kilku lat nasz przemysł stoczniowy staje się branżą coraz bardziej konkurencyjną, o silnych fundamentach dalszego rozwoju, branżą wysokich technologii. Efektywności mierzona w EUR/cGT osiąga średni europejski poziom zdecydowanie wyższy od uzyskiwanego przez stocznie Dalekiego Wschodu

Nowe możliwości

Jak wynika z danych zeszłorocznego raportu wpływ pandemii COVID-19 okazał się w 2020 roku nie tak destrukcyjny dla sektora stoczniowego w Polsce jak się tego obawiano. Chociaż ruch wycieczkowców na świecie został całkowicie wstrzymany i w konsekwencji zostały wydłużone terminy dostaw nowych tego typu jednostek, to jednak wycieczkowce były nadal budowane, chociaż wydłużenie cykli produkcyjnych spowodowało nagłe pojawianie się luki w wykorzystaniu posiadanych mocy produkcyjnych przez stocznie. Ten bardzo trudny okres dla wielu przedsiębiorców sektora stoczniowego w Polsce na szczęście nie spowodował zwolnień pracowników. Ponadto następowało intensywne i skuteczne poszukiwanie nowych rynków, oraz korzystano z osłon jakie stwarzały tarcze antycovidowe. Dlatego przemysł stoczniowy w Polsce wchodził w rok 2021 z oczekiwaniami na dobry portfel zamówień, ale również z nieuszczuploną kadrą pracowniczą. Dane roku 2021 opublikowane przez GUS potwierdziły te wcześniejsze dosyć optymistyczne oczekiwania.

Jak zasygnalizowano w ubiegłorocznym Raporcie z pomocą przychodził kierunek skandynawski. Okres spowolnienia gospodarczego w przemyśle stoczniowym został wykorzystany na wymianę przestarzałej niejednokrotnie ponad czterdziestoletniej floty rybackiej w Skandynawii. Nowo budowane jednostki są większe, bardziej sprawne energetycznie, z możliwością zastosowania bardziej ekologicznych napędów i bardziej przyjazne w obsłudze dla załogi. Bez kryzysu na rynku wywołanego pandemią odnowienie floty rybackiej było zbyt kosztowne i zapewne mocno wydłużone w czasie. Kryzys zmobilizował zarówno producentów jak i inwestorów do zawierania nowych kontraktów, a ponieważ naturalnym i już kilkudziesięcioletnim partnerem dla klientów ze Skandynawii są firmy polskie dobrze rozpoznawalne na ich rynku i cieszące się nieprzerwanie od lat znakomitą renomą, to jest dosyć oczywistym, że znaczna cześć z tych zamówień została skierowana właśnie do firm stoczniowych w Polsce, głównie w postaci zamawiania tzw. kadłubów o różnym stopniu ich wyposażenia.

O tym, że nazwa „kadłub” jest mocno myląca i nie oddaje faktycznej roli tego produktu, szczegółowo zostało wyjaśniono w pierwszy opublikowanym raporcie „Sytuacja przemysłu stoczniowego w Polsce przed wystąpieniem COVID-19” dostępnym pod linkiem:

W raporcie wyjaśniono również, że produkcją kadłubów na potrzeby stoczni zagranicznych zajmowały się okresowo wszystkie polskie stocznie, w tym również stocznia Remontowa Shipbuilding należąca do Holdingu Remontowa oraz stocznia CRIST. Zwrócono też uwagę na potencjał rozwojowy tego produktu używają stwierdzenia drzemiący potencjał.

Okazuje się, że rok 2021 wyzwolił częściowo właśnie ten drzemiący potencjał, chociaż w nieco w innej konfiguracji. Nie udało się niestety zwiększyć liczby jednostek oddawanych na gotowo zapewne z przyczyn, o których była już mowa w tym raporcie wcześniej (głównie ze względu na słabość w zapewnieniu finansowania), to jednak istotnie zwiększona została liczba jednostek oddanych jako nie w pełni wyposażone.

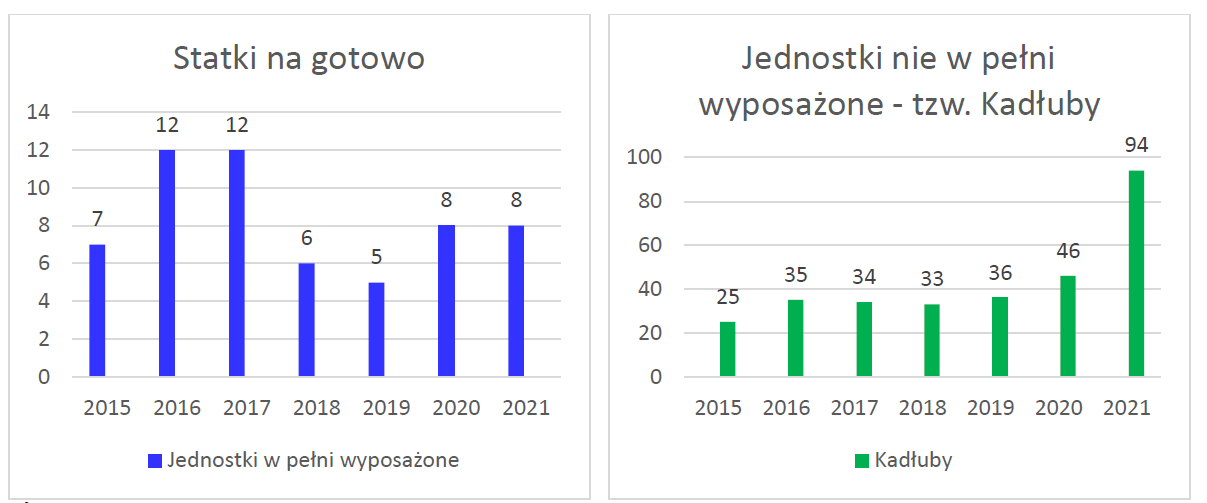

Poniższy wykres przedstawia liczbę statków w pełni wyposażonych dostarczonych jako jednostki gotowe do samodzielnej żeglugi oraz jednostki nie w pełni wyposażone tzw. „kadłuby” (produkcja sprzedana) przekazywane do stoczni zagranicznych do finalnego wykończenia.

Dane zostały zaczerpnięte z rocznika statystycznego GUS.

Źródło:

J. Czuczman na podstawie danych GUS (2015-2021)

Wyraźny spadek liczby nowych statków dostarczonych w latach 2018 i 2019 wynikał wprost ze zmniejszonego poziomu produkcji stoczni Remontowa Shipbuilding.

Natomiast w roku 2021 podwoiła się liczba tzw. kadłubów, która i tak w roku 2020 była o ponad 30% większa niż średnia z lat ubiegłych. Widać wyraźnie, że jest to bardzo istotny produkt eksportowy sektora stoczniowego w Polsce, który zapewne spowodował wzrost całokształtu przychodów przemysłu stoczniowego w Polsce w 2021 roku do poziomu najwyższego w dotychczasowej historii. W tym miejscu koniecznie trzeba powtórzyć spostrzeżenie udokumentowane w raporcie ubiegłorocznym wskazującym, że tzw. kadłuby wykonywane są często na bardzo wysokim dochodzącym nawet do poziomu 80% stopnia wyposażenia.

Wskazując na nowe możliwości jakie pojawiły się w przemyśle stoczniowym w Polsce w 2021 roku należy zwrócić uwagę na fakt załamania się globalnych łańcuchów dostaw na skutek „lock downów” wprowadzonych w okresie pandemii COVID-19. Zachwiały one w istotny sposób zaufanie odnośnie pewności i terminowości dostaw realizowanych w oparciu o długie łańcuchy z odległych geograficznie kierunków. W rezultacie w sytuacji zagrożenia ryzyko ponoszone przez klienta końcowego zaczęło wymuszać zmianę percepcji postrzegania ceny. Oferowana tzw. niska cena obarczona wysokim ryzkiem niepewności terminowej realizacji dostawy staje się pojęciem iluzorycznym i w praktyce bardzo kosztownym. Okazuje się, że pewność dostawy to też jest wymierna kategoria finansowa, doceniana coraz bardziej przez kontrahentów. Zrozumienie konieczności ponoszenia wyższych kosztów poprzez ograniczanie ryzyka zakłócenia terminu dostawy mocno wsparło pozycję negocjacyjną polskich przedsiębiorstw stoczniowych stawiając ich niejednokrotnie w dosyć uprzywilejowanej pozycji „pierwszego wyboru”, czego prawdopodobnym efektem jest obserwowany silny wzrost przychodów sektora stoczniowego w 2021 roku.

Umiejętność polskich przedsiębiorców szybkiego reagowania na zmieniające się uwarunkowania rynkowe jest jedną z najcenniejszych silnych stron sektora stoczniowego w Polsce, którą potrafili umiejętnie wykorzystać w 2021 rok. Zapowiedzi tego pozytywnego trendu były zauważalne już pod koniec roku 2020 o czym wspominał ubiegłoroczny raport. Dane GUS dla roku 2021 potwierdziły wcześniej zaobserwowane trendy.

Paradoksalnie kolejnym zjawiskiem skutkującym otwieraniem się nowych możliwości dla przemysłu stoczniowego w Polsce było wypełnienie portfela zamówień stoczni dalekowschodnich, które wolne moce produkcyjne oferowały dopiero na 2024 rok i później. To spowodowało wzrost zapytań ofertowych kierowanych do Polski i ich materializację w postaci kontraktów. Klienci pamiętali, że mocne rozciągnięcie łańcuchów dostaw okazało się bardzo kosztowne w okresie kryzysu wywołanego pandemią, dlatego część firm europejskich kierowała zapytania ofertowe właśnie do Polski. Potwierdziły się więc w danych GUS obserwacje sygnalizowane w ubiegłorocznym raporcie, że przychody z całokształtu działalności sektora stoczniowego w 2021 roku okazały się być wyższe niż w 2020.

Na nowe możliwości biznesowe, które pojawiły się w 2021 roku nałożyła się w 2022 roku sytuacja kryzysowa wywołana napaścią na Ukrainę i w konsekwencji pełnoskalową wojną konwencjonalną. Jej skutki okazały się wielowymiarowe również dla sektora stoczniowego w Polsce. Przede wszystkim dramatyczny wzrost cen stali i surowców energetycznych, w tym energii elektrycznej spowodowały ogromną niepewność na rynku. Sytuacja zaczęła częściowo się normalizować dopiero pod koniec 2022 roku, niestety na wyższym poziomie cenowym niż przed wybuchem wojny. Skutkiem wojny, ale też skutkiem działań osłonowych prowadzonych w okresie pandemii, była inflacja o skali nieobserwowanej od lat dziewięćdziesiątych ubiegłego wieku wywołująca rosnące oczekiwania płacowe wpływające na koszty produkcji. Te niekorzystne zjawiska mają oczywisty wpływ na sytuację przemysłu stoczniowego w Polsce w 2022 roku. Jednocześnie jednak sygnały dochodzące od przedsiębiorców wskazują na przynajmniej częściowe dostosowywanie się do nowej kryzysowej sytuacji. Istnieje przynajmniej częściowe zrozumienie przez klientów akceptacji wyższego poziomu cenowego wyrażanego aneksowaniem kontraktów. Ponadto, niski poziom bezrobocia w gospodarce, który nie wzrósł w wyniku kryzysu wywołanego wojną może świadczyć, że przedsiębiorstwa radzą sobie z nową trudną sytuacją. Należy pamiętać, że blisko 95% przychodów przemysłu stoczniowego w Polsce generują firmy prywatne, które nie mogą sobie pozwoli

na długotrwałe straty. A jeżeli utrzymują poziom zatrudnienia lub nawet poszukują nowych pracowników to oznacza, że muszą posiadać przynajmniej wystarczający poziom portfela zamówień, aby realizować oczekiwania płacowe pracowników.

Dlatego z umiarkowanym optymizmem należy oczekiwać, że pomimo początkowego dramatu wywołanego wojną, wyniki roku 2022 mogą okazać się nie tak dramatyczne. Przekonamy się o tym zapewne w styczniu 2024 roku, gdy będą już znane dane GUS opublikowane za rok 2022.

Podsumowanie

Do 24 lutego 2022 roku (przed wojną na Ukrainie) nie zachodziły żadne istotne wydarzenia rynkowe, które w sposób zasadniczy mogłyby zmienić sytuację przemysłu stoczniowego w Polsce.

Rozwój epidemii koronawirusa z końcem pierwszego kwartału 2020 roku zaskoczył globalną gospodarkę i w znaczący sposób zachwiał wieloma rynkami. Kryzys odbił się najbardziej na rynku rejsów pasażerskich, głównie wielkich wycieczkowców oraz sektorze offshore oil&gas. Skutki były odczuwalne również przez inne segmenty rynku okrętowego, jednak okazały się nie tak destrukcyjne jak można się było tego na początku obawiać. W przezwyciężeniu kryzysowej sytuacji pomogły zarówno czynniki zewnętrzne jak i wewnętrzne. Do tych pierwszych należy przede wszystkim zaliczyć decyzje podejmowane w Skandynawii o odnowieniu floty rybackiej i zwiększeniu zamówień w obszarze akwakultury, kreujące zamówienia dla polskich firm. Z kolei do czynników wewnętrznych, krajowych, należy zaliczyć zarówno działania administracji państwowej jak i aktywność przedsiębiorców, a także porozumienia wewnątrz przedsiębiorstw pomiędzy pracodawcami i pracobiorcami w zakresie optymalizacji kosztów pracy.

W ostatnich latach przed światowym kryzysem wywołanym przez epidemię COVID-19 przemysł stoczniowy i technologii morskich w Polsce wykazywał ogromną umiejętność dostosowywania się do zmieniających się warunków rynkowych i odnotowywał niekwestionowane sukcesy w wielu newralgicznych obszarach.

Obserwowane były wyraźnie tendencje wzrostowe w takich obszarach jak zatrudnienie, liczba aktywnych podmiotów, czy wartość przychodów z całokształtu działalności, a także efektywność liczona jako EUR/CGT.

Z dostępnych danych GUS wynika, że od roku 2015 obserwowana była wyraźna poprawa sytuacji we wspomnianych obszarach. W okresie ostatnich kilku lat w polskim przemyśle stoczniowym sukcesywnie powstawały nowe firmy. Obserwowana dynamika wzrostu była imponująca i świadczyła o rosnącym zaufaniu przedsiębiorców do tej branży, a tej ogólnej wzrostowej tendencji w zasadzie nie przerwało nawet spowolnienie wywołane epidemią.

Od 2015 roku utrzymuje się już stały kilkuprocentowy wzrost zatrudnienia, którego poziom w 2020 roku był najwyższy od 2001 roku i obniżył się jedynie o ok. 4% w roku 2021 nadal pozostając praktycznie na najwyższym poziomie w ciągu ostatnich 20 lat.

Rosnące przychody sektora stoczniowego z całokształtu działalności niestety w 2020 roku spadły o blisko 12% w stosunku do okresu sprzed pandemii i były rezultatem istotnego spowolnienia gospodarczego. Jednak już w kolejnym czyli w 2021 roku, przychody osiągnęły najwyższy poziom w historii i co istotne osiągnęły bardzo duży, bo 25% przyrost „rok do roku”, najwyższy w ciągu ostatnich kilkunastu lat.

W ciągu ostatnich kilku lat poziom efektywności wyrażony w EUR/CGT odnoszący się do produkowanych w Polsce statków jako gotowe jednostki pływające zrównał się ze średnią efektywnością uzyskiwaną przez stocznie europejskie i jest dwukrotnie wyższy od poziomu efektywności uzyskiwanego przez stocznie chińskie, japońskie czy południowo koreańskie. Jest to kolejny argument wskazujący na umiejętność przedsiębiorstw stoczniowych w Polsce wyszukiwania niszowych segmentów produkcji wysokospecjalistycznych jednostek pływających o dużej wartości dodanej i utrzymywania się w tych niszach rynkowych.

Podsumowując, przemysł stoczniowy w Polsce przed wystąpieniem światowego kryzysu wywołanego pandemią COVID-19 wykazywał wiele symptomów charakterystycznych dla branży o trwałych i stabilnych podstawach, które pozwoliły stosunkowo łagodnie przejść przez pierwszy rok spowolnienia gospodarczego wywołanego pandemią COVID-19. Co więcej, również w kolejnym roku dzięki szybkiej umiejętności przystosowywania się do nowej sytuacji rynkowej przedsiębiorcy zaczęli umiejętnie wykorzystywać nowe możliwości pojawiające się w okresie kryzysowym, szczególnie te związane z ograniczaniem długości łańcuchów dostaw. Okazało się, że pewność terminowej realizacji dostaw ma swoją wartość, którą zauważają klienci i za którą są skłonni dodatkowo zapłacić.

Wnioski

Przemysł stoczniowy i technologii morskich w Polsce w ostatnich latach wykazywał się dużą elastycznością produktową wynikającą z umiejętności szybkiego dostosowywania się do zmieniających się realiów rynkowych. Ta umiejętność okazała się niezwykle cenna podczas spowolnienia gospodarczego wywołanego pandemią. Po pierwszym szoku wywołanym zamrożeniem realizacji wielu kontraktów poczynione starania doprowadziły do optymalizacji i redukcji kosztów, a także do znalezienia alternatywnych obszarów działalności.

Aktywność polskich przedsiębiorców, umiejętności pracowników, a także współpraca, należą do najcenniejszych zasobów polskiego sektora stoczniowego i technologii morskich, które pozwalają z dozą optymizmu spoglądać na wyzwania jakie stawia przed nami globalna sytuacja gospodarczo-polityczna kolejnych lat.

Odczyty danych GUS za rok 2021 potwierdziły tezę, że proces adaptacji do nowych warunków rynkowych został zrealizowany z wielkim sukcesem, czyli że fundamentalne podstawy branży stoczniowej i technologii morskich w Polsce są silne i trwałe, co dobrze rokuje również na kolejne lata.

Należy zauważyć, że wyraźnie rośnie rola dostawców w całokształcie przychodów sektora stoczniowego w Polsce. Są to z reguły przedsiębiorstwa małe i średnie, które jak widać znacznie szybciej adaptują się do nowej zmiennej sytuacji rynkowej. Jednocześnie zauważany jest trend spadkowy dominującej roli lidera, co należy odczytywać również jako trend raczej pozytywny skutkujący większą dywersyfikacją, a więc większą odpornością na sytuacje kryzysowe i nieprzewidywalne.

Ponadto, należy zauważyć, że w 2021 roku pomimo spadku zatrudnienia o blisko 4% nastąpił 10% wzrost przychodów sektora rok do roku. Niewątpliwie jest to trend pozytywny wskazujący na wyższą efektywność gospodarowania.

We wnioskach warto również wspomnieć, że autor niniejszego raportu przedstawił propozycję Strategii Rozwoju Przemysłu Stoczniowego w Polsce podczas Kongresu Morskiego w Szczecinie w dniu 6 września 2019, a następnie podczas Forum Gospodarki Morskiej w Gdyni w dniu 11 października 2019.

W propozycji strategii wskazano m.in. następujące czynniki:

- wsparcie aktywności promocyjno-marketingowej,

- wsparcie w zakresie finansowania działalności bieżącej oraz inwestycyjnej,

- zwiększania dostępności pracowników na rynku pracy,

- zwiększenie efektywności gospodarowania firm.

Chociaż zaproponowana Strategia nigdy nie została ani formalnie ani oficjalnie przyjęta to jednak należy zauważyć, że kilka jej istotnych elementów jest realizowanych w praktyce.

Zaliczyć do nich należy:

Wsparcie w zakresie finansowania poprzez realizację kontraktów wynikających z zamówień rządowych zarówno na jednostki dla Marynarki Wojennej, czyli budowa holowników, program „Kormoran” oraz „Miecznik”, jak rówenież program budowy promów pasażerskich.

Zwiększanie efektywności gospodarowania firm, poprzez restrukturyzację przedsiębiorstw państwowych takich jak Stocznia NAUTA, Stocznia Gryfia, a także ST3 Offshore.

Wspieranie aktywności promocyjno-marketingowej realizowane przez władze samorządowe oraz centralne we współpracy z PAIH m.in. podczas międzynarodowych targów takich jak Norshipping w Oslo, SMM w Hamburgu, OTC w Houston w USA i innych.

Inwestycje związane z rynkiem offshore wind i morskimi farmami wiatrowymi realizowane przez Orlen.

Odczyty danych GUS za rok 2021 potwierdziły tezę, że proces adaptacji do nowych warunków rynkowych został zrealizowany z wielkim sukcesem, czyli że fundamentalne podstawy branży stoczniowej i technologii morskich w Polsce są silne i trwałe, co dobrze rokuje również na kolejne lata.

Można przewidywać, że kolejnym czynnikiem wspierającym rozwój sektora stoczniowego w Polsce będzie realizacja zadań wynikających z konieczności odbudowy Ukrainy, w tym jej sektora stoczniowego.

Dużym i obiecującym długofalowym wyzwaniem może okazać się również budowa sektora energii atomowej w Polsce, dla którego firmy sektora stoczniowego mogą również stanowić potencjalne zaplecze w określonych obszarach aktywności.

Dlatego z umiarkowanym optymizmem można oczekiwać, że również w przyszłości przemysł stoczniowy i technologii morskich w Polsce będzie skutecznie umiał wykorzystywać swoje silne strony i utrzymywać się na konkurencyjnym rynku światowym.

Opracował:

Jerzy Czuczman – Prezes Polskiego Forum Technologii Morskich, Członek Honorowy Towarzystwa Okrętowców Polskich KORAB, Członek Fellow Brytyjskiego Królewskiego Stowarzyszenia Okrętowców RINA

Gdynia, 08.05.2023 r.

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

![Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]](/files/multimedias/586/thumb141x86_Depositphotos_75580133_L.jpg) Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

FRS Windcat odebrał nowy statek z kadłubem z Polski

FRS Windcat odebrał nowy statek z kadłubem z Polski

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

Już ponad połowa dużych tankowców ma skrubery

Już ponad połowa dużych tankowców ma skrubery

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

FRS Windcat odebrał nowy statek z kadłubem z Polski

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

TT-Line zamówiło kolejny prom nowej generacji

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

USA chce szybko zbudować okręty. Pyta w Korei

![Port jachtowy w Łebie między kurortem a zieloną transformacją [OPINIA]](/files/multimedias/40364/thumb141x86_marina-leba-2.jpg)

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)