Zapowiedzi prezydenta Donalda Trumpa o nakładaniu kolejnych ceł na towary importowane mogą odbić się czkawką na amerykańskim handlu, którego istotną częścią jest eksport surowców energetycznych, zbóż i innych masowych. Wojna celna, to nowe wyzwanie nie tylko dla producentów towarów gotowych eksportowanych do Stanów Zjednoczonych. To również nowa sytuacja dla amerykańskich eksporterów, spedytorów armatorów statków do przewozu ładunków masowych i operatorów zbiornikowców. Niemałego zamieszania możemy się również spodziewać w terminalach zbożowych i masowych, także w polskich.

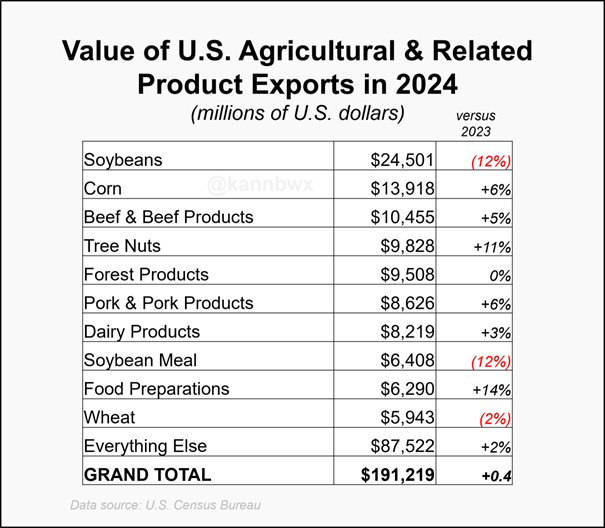

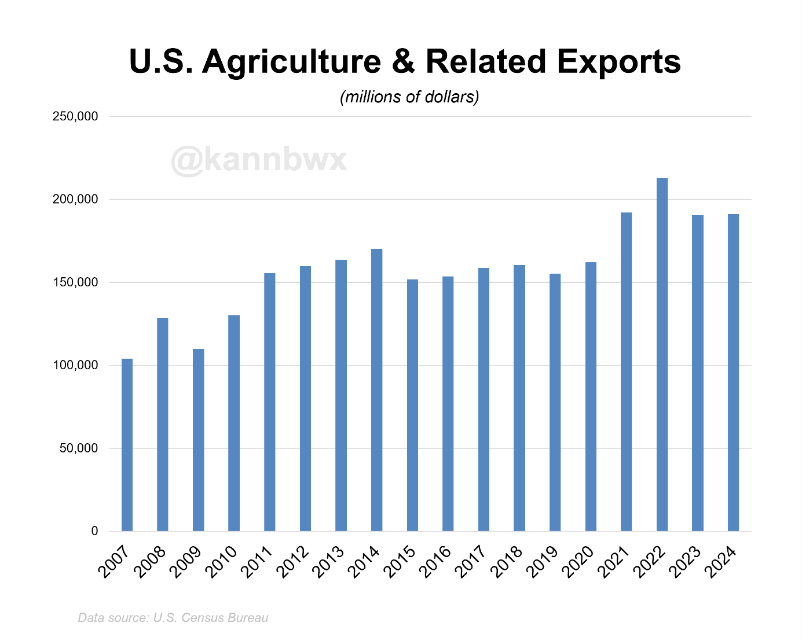

Wartość eksportu amerykańskich produktów rolnych i pokrewnych wyniosła w 2024 r. 191 mld dolarów, co stanowi niewielki wzrost w porównaniu z 2023 r. Jest to trzecia co do wielkości wartość w historii w ujęciu nominalnym w dolarach, w porównaniu z rekordem z 2022 r., który wyniósł 213 mld dolarów.

- Nowy rząd USA wydaje się poważnie podchodzić do zamiaru wywołania wojen handlowych z wieloma głównymi partnerami handlowymi kraju. Nowe 25% cła prezydenta Donalda Trumpa na import z Meksyku i Kanady weszły w życie 4 marca 2025 r. – zauważa broker Banchero Costa.

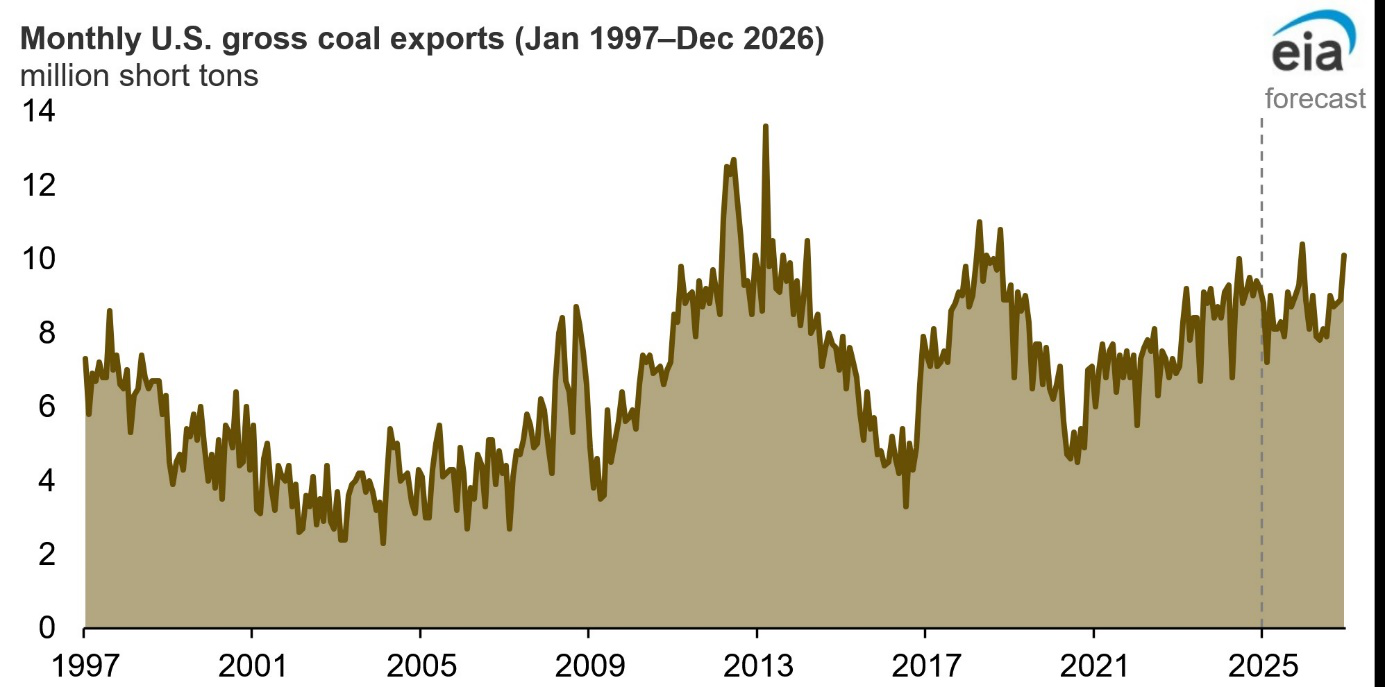

Sytuacja górników oraz farmerów może być nieciekawa wraz z podwyższeniem ceł na towary chińskie i grupy artykułów importowanych z krajów Unii Europejskiej. - Całkowity eksport węgla z USA w czerwcu 2024 r. wyniósł 10 mln ton, najwięcej od października 2018 r. – informują Kimberly Peterson, Kristen Tsai w Short-Term Energy Outlook EIA (U.S. Energy Information Administration).

Źródło: EIA, 2025

Średni roczny eksport węgla z USA wyniósł 9 mln ton w 2024 r. Eksport węgla z USA wzrastał co roku od 2020 r., kiedy to wyniósł średnio 5,8 mln ton krótkich w związku z pandemią COVID-19. Eksport węgla z USA obejmuje zarówno węgiel energetyczny, jak i węgiel metalurgiczny, które są produkowane w Stanach Zjednoczonych i wysyłane do innych krajów. Węgiel energetyczny jest wykorzystywany przez elektrownie węglowe do wytwarzania energii elektrycznej oraz do ogrzewania domów przez konsumentów lub firmy. Węgiel metalurgiczny jest wykorzystywany głównie do produkcji stali, więc popyt na węgiel metalurgiczny ściśle podąża za popytem na stal.

- W naszym Short-Term Energy Outlook prognozujemy, że eksport węgla z USA przekroczy 10 mln ton w ciągu zaledwie dwóch miesięcy w latach 2025 i 2026 — w grudniu każdego roku – prognozują Kimberly Peterson, Kristen Tsai.

Źródło: U.S. Census Bureau, za Reuters, 2025

Zanim Trump zaczął wprowadzać swoją politykę taryfową, większość globalnych importerów w zeszłym roku skorzystała z obfitych i tańszych amerykańskich hurtowych towarów rolnych, w tym soi i kukurydzy, które były najpopularniejszymi towarami eksportowymi. - Jednak Chiny nieco odpuściły - informuje Karen Braun analityczka rynku w Reutersie i wyjaśnia, że jest to efekt tego, iż „w 2024 r. wśród głównych miejsc docelowych hurtowego zboża w USA odnotowano istotne wzrosty, ponieważ średnie ceny eksportowe spadły o ponad jedną piątą w porównaniu z 2023 r.”

- Niższe ceny oznaczały, że ta grupa towarów przyniosła o 5% mniej przychodów niż rok wcześniej, ale ilość znacznie wzrosła [ilościowo – MG], zgodnie z danymi U.S. Census Bureau – informuje analityczka Reuters.

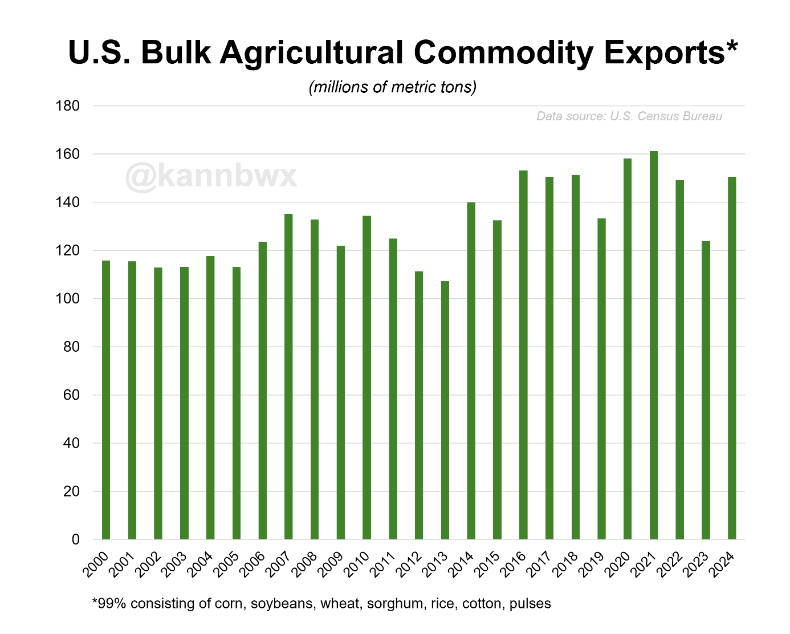

Pod względem wolumenu amerykański hurtowy eksport rolny w 2024 r. wzrósł o 22% w skali roku, co stanowi największy roczny wzrost od dekady. Dostawy do Meksyku, który stał się drugim importerem oraz Kolumbii, która zajęła 4. Pozycję, pobiły rekordy, wzrastając odpowiednio o 29% i 20% w stosunku do poprzednich maksimów – wyliczyli eksperci U.S. Census Bureau. Japonia stała się trzecim odbiorcą ze wzrostem importu o 43%, a do Korei Południowej eksport zbóż wzrósł odpowiednio 107% w skali roku. Wolumeny dostaw osiągnęły sześcio- i trzyletnie maksima.

Te cztery kraje odpowiadały za 44% całkowitego wolumenu eksportu. Chiny były w 2024 r. największym miejscem docelowym dla amerykańskiego eksportu ładunków zbóż i pochodnych do portów ChRL dotarło 24% eksportu amerykańskiego, chociaż wolumen spadł o 5% w skali roku. Oznaczało to pięcioletnie minimum, a wyłączając lata wojny handlowej, było to 11-letnie minimum.

Źródło: U.S. Census Bureau, za Reuters, 2025

Broker Howe Robinson przeanalizował miks amerykańskiego eksportu masowców suchych z tymi trzema kluczowymi partnerami handlowymi. W czasie seminarium w połowie marca w Londynie, podał on, że w 2024 r. chiński import masowców suchych z USA osiągnął 53 mln ton, co oznacza wzrost o 1 mln ton w porównaniu z poprzednim rokiem. Soja stanowiła znaczną część tego handlu, a USA miały 21% udziału w całkowitym imporcie Chin. Inne kluczowe towary to sorgo (66%), petkoks (23%) i kukurydza (15%).

Handel z Kanadą w 2024 r. zmalał, a import suchych towarów masowych z USA spadł do 34 mln ton w 2024 r., co oznacza spadek o prawie 2 mln ton w porównaniu z 2023 r. Pomimo tego spadku USA pozostały głównym dostawcą rudy żelaza i piasków do Kanady, z przytłaczającym udziałem wynoszącym 99,0%, podczas gdy ich udział w imporcie węgla kamiennego wyniósł 70,0%.

W międzyczasie handel suchymi towarami masowymi między USA a Meksykiem odnotował znaczny wzrost. Morski eksport kukurydzy do Meksyku wzrósł do 7,7 mln ton w 2024 r., co oznacza wzrost o 2,8 mln ton w porównaniu z rokiem poprzednim. Według Howe Robinsona całkowity import suchych towarów masowych do USA spadł o 1,6% w 2024 r., wynosząc łącznie 155 mln ton, podczas gdy eksport wzrósł o 10,2% do 376 mln ton - informuje Georgios Georgiou z portalu „Riviera”.

Źródło: Banchero Costa Research, 2025

Chiny ogłosiły 15% cła na kurczaki, pszenicę, kukurydzę i bawełnę, a także 10% cła na soję, sorgo, wieprzowinę, wołowinę i produkty mleczne, a także inne produkty rolne – według informacji opublikowanymi przez Ministerstwo Finansów. Banchero Costa ustalił również, że „Chiny wstrzymały import soi wykonywany przez trzech amerykańskich eksporterów: CHS Inc., Louis Dreyfus Company Grains Merchandising LLC i EGT LLC”. O tych działaniach poinformowała Generalna Administracja Celna. Chiny zawiesiły również import drewna z USA, poinformował rząd w oddzielnym oświadczeniu. Wstrzymanie importu uzasadniono tym, że zidentyfikowano szkodniki w ładunkach z USA.

Jakie mogą być skutki wojny celnej wywołanej przez prezydenta Trumpa możemy próbować ustalić analizując wolumeny transportu ładunków masowych. Obraz przepływów ładunków masowych z USA do innych krajów i na wiodące rynki jest więc na razie optymistyczny. Spadek nawet o 10% podaży ładunków w portach i na statkach może być natomiast mocno destrukcyjny.

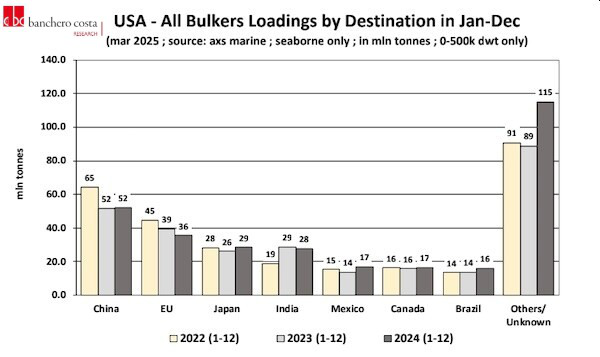

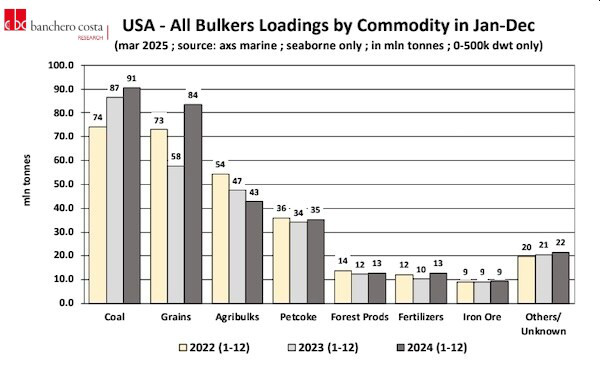

W okresie styczeń-grudzień 2024 r. całkowity morski eksport towarów masowych z USA osiągnął 308,7 mln ton. Dominował węgiel (90,6 mln ton), a po nim zboża (83,6 mln ton). Po tych ładunkach w znacznie mniejszych, ale istotnych ilościach zanotowano eksport 42,8 mln ton soi i śruty sojowej, 35,2 mln ton koksu, 12,8 mln ton produktów leśnych, 12,7 mln ton nawozów.

- Chiny były miejscem docelowym 17% eksportu masowych towarów suchych z USA, a UE stanowiła 11,5% rynku, Japonia 9,3%, Indie 9,0%, Meksyk 5,4%, Kanada 5,3%, Brazylia 5,2%. Zatem Chiny wraz z UE, Kanadą i Meksykiem odpowiadają łącznie za 39,2% całego amerykańskiego eksportu morskiego towarów masowych – wylicza Banchero Costa.

Źródło: Banchero Costa Research, 2025

Jeśli chodzi o import suchych ładunków masowych, całkowita ilość tego typu ładunków rozładowana w portach USA w 2024 r. wyniosła 121,9 mln ton. Obejmowało to 21,3 mln ton wyrobów stalowych, 16,1 mln cementu, 13,7 mln nawozów, 8,6 mln soli, 6,3 mln gipsu, 5,5 mln ton rudy żelaza. Jeśli chodzi o źródła, 15,4% importu do USA pochodziło z Brazylii, 15,0% z Kanady, 11,5% z UE, 7,3% z Turcji, 3,8% z Meksyku. Zatem Kanada plus Meksyk i UE łącznie odpowiadają za 30,3% całego importu suchych ładunków masowych do USA”, podsumował Banchero Costa.

Sektor masowców czeka więc trudny rok. Napięcia geopolityczne, zmiany w polityce taryfowej nowej administracji USA i spowolnienie popytu zbiegają się ze wzrostem dostaw nowych statków. Zdaniem brokera okrętowego Howe Robinson Partners, „Kluczowym problemem będzie nałożenie opłat portowych na statki budowane w Chinach. W Chinach obecnie zbudowanych jest 6 839 masowców o pojemności 492 mln ton sześciennych - informuje Georgios Georgiou z portalu „Riviera” powołując się na brokera. Zauważa on, że restrykcje wprowadzone przez administrację Trumpa będą dotyczyć „44% obecnie użytkowanych masowców typu Capesize, 49% statków typu Post-Panamax, 43% statków typu Panamax, 51% statków typu Supramax i 47% statków typu Handysize”.

Źródło: U.S. Census Bureau, za Reuters, 2025

Te dane mogą niedługo się zmienić analizując chiński portfel zamówień na budowę masowców i plany wprowadzenia ich na rynek. Dodatkowo podkreśla potencjalny wpływ. Howe Robinson Partners podał w czasie seminarium w Londynie, że 958 masowców (81 mln dwt) jest obecnie w budowie w chińskich stoczniach. Spośród nich w chińskich dokach powstaje 75% statków to VLOC-Capesize, 83% statków typu Post-Panamax, 77% Panamax, 75% Supramax i 46% statków Handysize.

W 2025 r. flota ma się znacznie powiększyć. Według Howe Robinsona wzrost floty osiągnie 2,5% w 2025 r. Oczekuje się, że sektor Supramax odnotuje największy przyrost na poziomie 4,8%, biorąc pod uwagę zarówno nowe dostawy, jak i statki skierowane na plaże złomowe. Grupa Handysize i Panamax również się powiększy, odpowiednio o 2,7% i 2,6%. Masowce Capesize odnotują wzrost podaży o 1,4%. Przyspieszenia odbiorów nowych statków spodziewamy się już od drugiego kwartału 2025 r.

Rosnąca flota może liczyć na wzrost popytu na rudę żelaza, który wzrośnie tylko o 1,6% w 2025 r. w porównaniu z 3,3% w 2024 r. i 5,1% w 2023 r. – przypomina Robinson. Handel węglem będzie obarczony spadkiem o 0,3% w 2025 r., po wzroście o 1,8% w zeszłym roku i wzroście o 6,6% w 2023 r. Handel zbożami również znacznie zwolni, a popyt na przewozy morskie wzrośnie jedynie do zaledwie 0,5% w 2025 r. (6,1% w 2024 r.). Oczekuje się, że popyt na boksyty wzrośnie w tym roku o 7%. Znaczący wzrost floty nie znajdzie więc pełnego zatrudnienia. Można założyć, że armatorzy flot masowców będą musieli pracować pod duża presja konkurencji i niskich stawek frachtowych. Będzie to również trudniejszy rok dla terminali masowych obsługujących zboża, węgiel i inne masowe. Polskie terminale znalazły się w nowej sytuacji rynkowej. Rynek węgla w polskich portach się ustabilizował i nie będzie tu wielkich zawirowań. Natomiast w przypadku zbóż i masowych może dziać się jeszcze wiele.

Fot. Depositphotos

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

FRS Windcat odebrał nowy statek z kadłubem z Polski

FRS Windcat odebrał nowy statek z kadłubem z Polski

![Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]](/files/multimedias/586/thumb141x86_Depositphotos_75580133_L.jpg) Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

Polscy naukowcy stworzą cyfrowego bliźniaka Bałtyku

Polscy naukowcy stworzą cyfrowego bliźniaka Bałtyku

11

Gdańska Giełda Zboża ponownie połączyła najważniejszych przedstawicieli branży

11

Gdańska Giełda Zboża ponownie połączyła najważniejszych przedstawicieli branży

DNV przyznało certyfikat dla VentoFoil. To przyspieszy wdrażanie napędu wiatrowego

DNV przyznało certyfikat dla VentoFoil. To przyspieszy wdrażanie napędu wiatrowego

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

Już ponad połowa dużych tankowców ma skrubery

Już ponad połowa dużych tankowców ma skrubery

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Gdańska Giełda Zboża ponownie połączyła najważniejszych przedstawicieli branży

FRS Windcat odebrał nowy statek z kadłubem z Polski

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

TT-Line zamówiło kolejny prom nowej generacji

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)