Rynek transportu morskiego przechodzi rewolucję w napędach. Armatorzy ograniczają emisję szkodliwych substancji do powietrza na coraz większej ilości statków. Utrzymuje się popyt na instalację płuczek. To szansa dla polskich stoczni remontowych.

W ciągu ostatnich kilkunastu miesięcy liczba statków wyposażonych w skrubery prawie się podwoiła. Od stycznia 2020 r. do marca 2021 r. ich liczba wzrosła z 2011 do 3 935 jednostek - ustalili eksperci BIMCO. Analitycy Clarksona doliczyli się 3 947 statków z płuczkami. To wciąż niewiele, jeśli weźmiemy pod uwagę, że po oceanach pływa około 95 tys. statków handlowych. Nie potwierdziły się prognozy EGCSA (Exhaust Gas Cleaning Systems Association) z 2018 r. Organizacja ta na podstawie wyników badań ankietowych swoich członków zapowiadała, że już na początku 2020 r. po oceanach pływać będzie 4 tys. statków z zamontowanymi skruberami (systemy, płuczki do oczyszczania spalin). Niskie ceny ropy naftowej i bunkru oraz spowolnienie gospodarcze w I połowie 2020 r. z powodu pandemii Covid-19 mocno zweryfikowały plany inwestycyjne armatorów.

Rok zawirowań

W połowie 2020 r. Clarkson Research Services alarmował, że armatorzy rezygnują z instalowania płuczek lub odraczają te inwestycje. Liczbę takich redukcji oceniono na około 700 kontraktów. Eksperci tej firmy ustalili, że na początku roku decyzje o zmianach planów inwestycyjnych podejmowano z powodu pandemii koronawirusa w Chinach. Tam bowiem ulokowano najwięcej zamówień na przebudowy siłowni statków. Kolejne opóźnienie w realizacji kontraktów wywołane zostało niewielkimi różnicami między olejem opałowym o wysokiej i niskiej zawartości siarki. Za wartość graniczną nożyc między cenami paliw uznano około 150 USD. Przy takich różnicach cenowych HSFO-380 oraz VLSFO opłacało się montować na statkach systemy oczyszczania spalin.

Na decyzje armatorów wpływ miały również skorygowane prognozy gospodarcze, w których zakładano spowolnienie gospodarcze lub recesję na wszystkich wiodących rynkach. Tak więc w pierwszej połowie ubr. skrubery montowano tylko na około 100 statkach, zamiast planowanych 700. Ale rzeczywistość okazała się bardziej optymistyczna niż w I połowie 2020 r. Mimo mody na siłownie statków zasilane gazem, metanolem, działające w układzie hybrydowym, armatorzy wciąż instalują skrubery, które zaczynają na rynku dominować.

Płuczki dla dużych

Według danych Clarkson Research Services (CRS) w marcu br. w płuczki wyposażono 3,9% floty pod względem liczby statków. Ale ponieważ płuczki montowane są głównie w siłowniach statków dużych, to ich zdaniem 20,8% floty handlowej (pod względem tonażu brutto) jest wyposażona w skrubery.

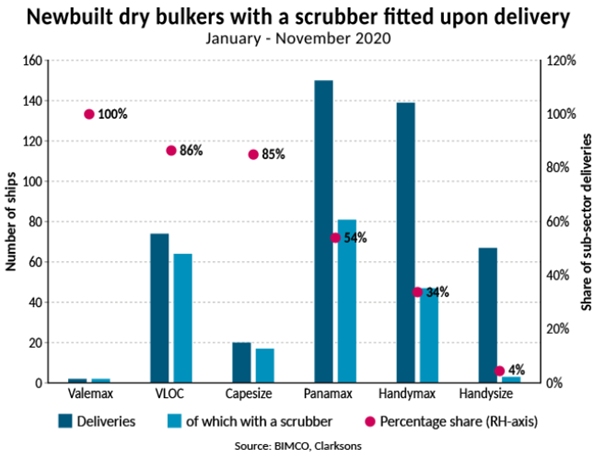

Analizując aktywność armatorów z różnych sektorów transportu morskiego, eksperci BIMCO obliczyli, że płuczki ma już 15,9% wszystkich kontenerowców (28,7% analizując TEU), 11,4% masowców (22,7% dwt), 24,5% zbiornikowców (29,9% dwt) oraz 4,2% produktowców (13,4% dwt). Analitycy znanej firmy brokerskiej Gibson przyjrzeli się dokładniej rynkowi zbiornikowców. Stwierdzili, że szczególnie szybki postęp w montażu skruberów nastąpił w segmencie VLCC, a więc jednostek największych, o nośności od 250 tys. t do 550 tys. t. Mogą one jednorazowo przetransportować od 2 mln do ponad 4 mln baryłek ropy naftowej.

Montaż skruberów jest wiec popularny w segmencie supertankowców. Gibson szacuje, że aktualnie około 31% floty zbiornikowców jest już wyposażonych w systemy płuczące spaliny wylotowe statków. Analizując aktualne portfele zamówień przewiduje się, że do końca 2021 r. udział ten wzrośnie do około 40%. Montaż płuczek ma uzasadnienie finansowe w przypadku większych statków, które zużywają duże ilości paliwa. Na tych statkach, stopa zwrotu ze środków zainwestowanych w modernizację siłowni na przyjazną dla środowiska jest większa niż w przypadku montażu płuczek na statkach małych. Faktycznie 2020 r. nie przyniósł armatorom oczekiwanych oszczędności, ponieważ różnica między paliwami o wysokiej i niskiej zawartości siarki była niewielka. To efekt długotrwałego utrzymywania się nadpodaży ropy naftowej i względnie niskich cen bunkru.

Rynek na płuczki

Regulacje Międzynarodowej Organizacji Morskiej (IMO) zmuszające do stosowania paliwa o niskiej zawartości siarki (LSFO - low sulphur fuel oil) od 2020 r. oraz rozszerzanie stref ekologicznych (SECA) w najbardziej zagrożonych regionach (w tym na Morzu Północnym i Bałtyku) narzuciły armatorom konieczność poszukiwania rozwiązań mobilizujących do zmniejszania emisji siarki i innych substancji szkodliwych. Z badań przeprowadzonych na początku 2018 r. przez Drewry wynikało, że 66% respondentów postawi na LSFO, mimo że jest ono droższe niż dotychczas używane paliwa. Tylko 13% deklarowało zamiar wprowadzenia na swoich statkach skrubery, a jedynie 8% rozważało siłownie zasilane LNG. W połowie 2019 roku sytuacja już się radykalnie zmieniła i armatorzy zakontraktowali ponad 1,8 tys. instalacji, by w połowie 2020 r. dokonać weryfikacji kontraktów.

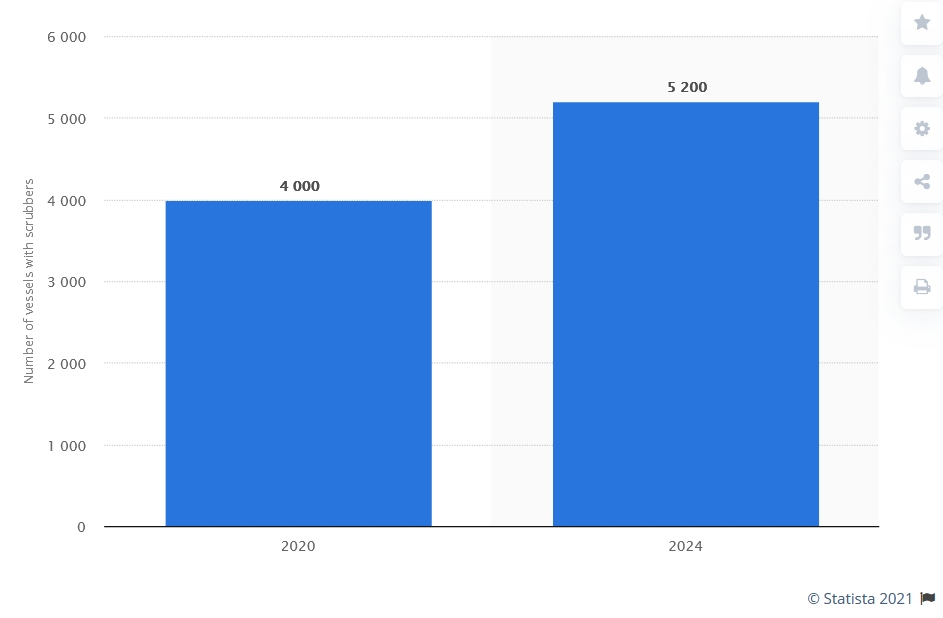

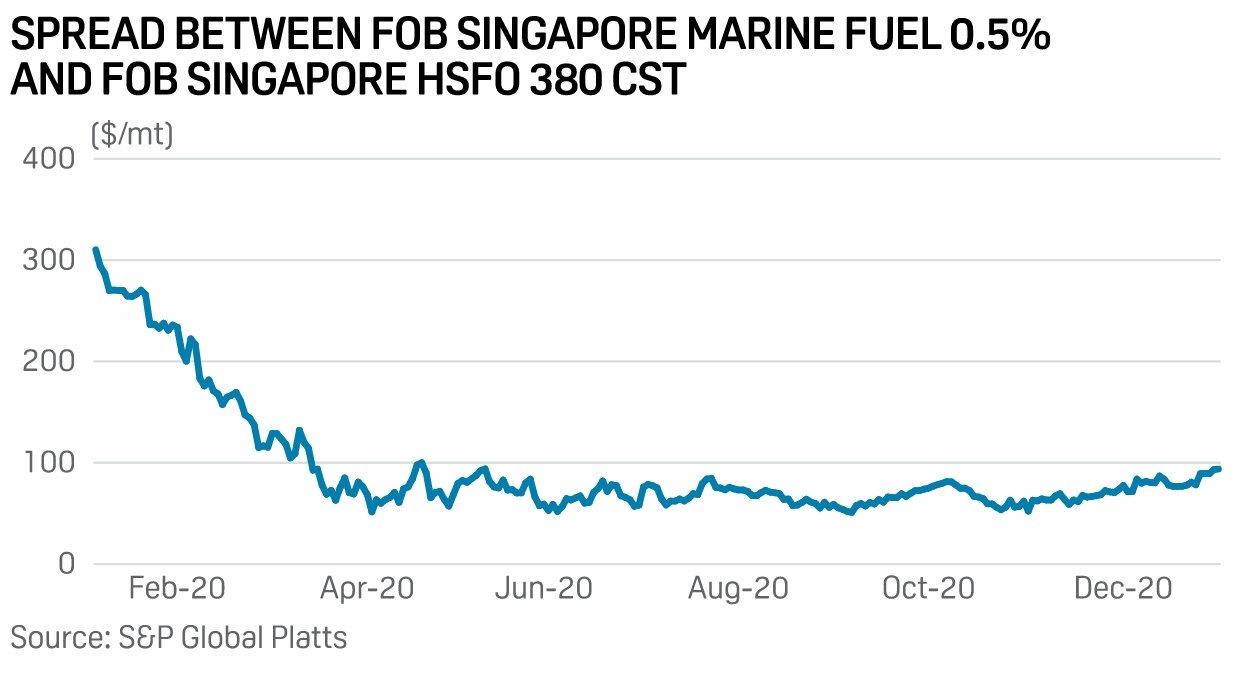

Jak widać z przytoczonych analiz, decydowały głównie ceny płuczek i paliwa do napędu statków. „Szacujemy, że do końca 2021 roku liczba płuczek wzrośnie do 4450” - stwierdził Alex Yap, starszy analityk ds. Ropy w Platts Analytics w informacji na stronie S&P Global Platts. Przewiduje on, że liczba instalowanych płuczek zmaleje do „około 600 w 2021 r”. Ta prognoza opiera się głównie na analizie zmian cen bunkru w 2020 r. Statista przewiduje, że statków z płuczkami będzie w 2024 r. około 5200. S&P Global Platts zauważa, że różnica między paliwem o niskiej zawartości siarki (0,5%S) z Singapuru i paliwem 380 CST HSFO wynosiła średnio 97 USD/t w 2020 r. W pierwszej połowie roku zmniejszyła się z 123,72 USD/t do średnio 71,1 USD/t w drugiej połowie.

Zmienne ceny MGO i LSFO

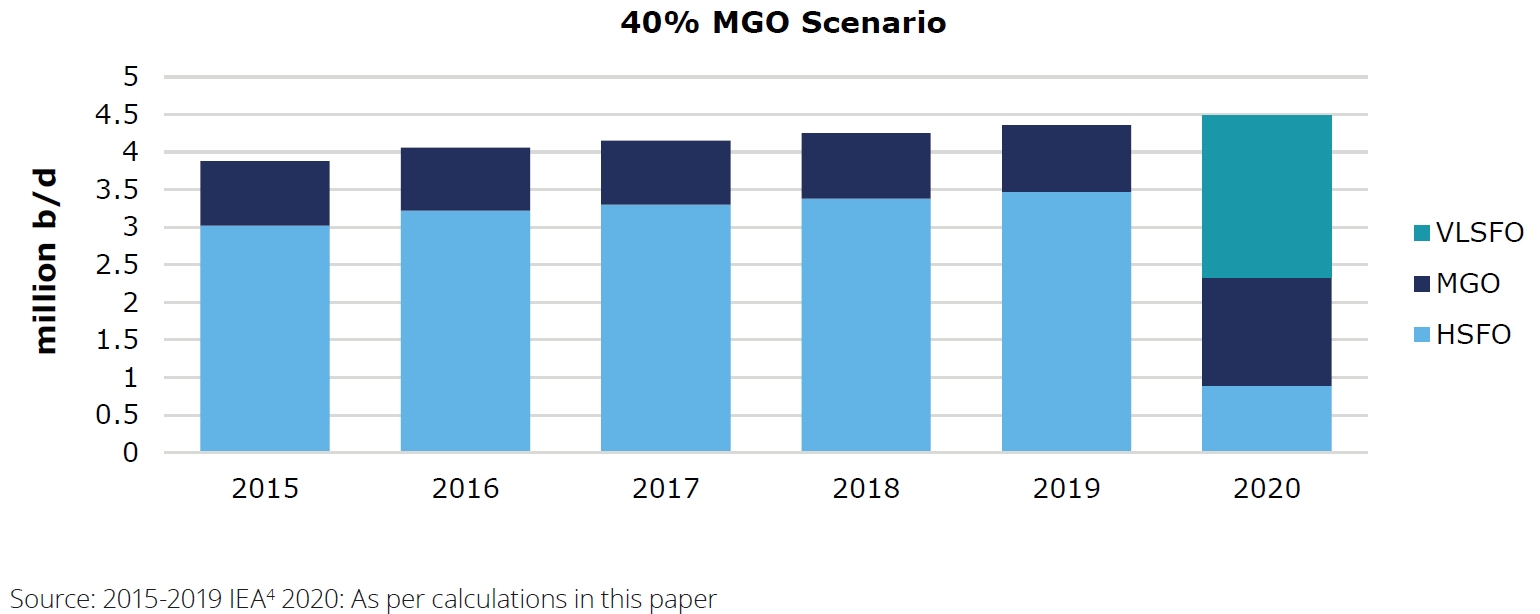

Już pod koniec 2019 r. przewidywano, że popyt na HSFO z wysoką zawartością siarki będzie spadał. Deloitte w analizie dla IMO założył dwa scenariusze rozwoju sytuacji. Eksperci tej firmy zakładają, że zapotrzebowanie na paliwo bunkrowe będzie utrzymywało się na poziomie około 3,6 mln baryłek. Natomiast podział na popyt MGO i LSFO może przyjąć różny rozkład. W jednym ze scenariuszy popyt wyniesie 60% MGO, a w drugim 40% MGO. W pierwszym przypadku, jeśli 60% popytu bunkru będzie stanowiło MGO, to będzie oznaczać zapotrzebowanie na 2,16 mln b/d (baryłek dziennie), przy około 0,9 mln b/d. Jeśli popyt wyniesie 40% MGO, to będzie odpowiadać zapotrzebowaniu na poziomie 1,44 mln baryłek dziennie. Wtedy popyt na VLSFO wyniesie około 2,16 mln b/d. Wydaje się, że przy zmniejszonych zamówieniach na nowe instalacje oraz w wyniku względnie małej różnicy cen różnych rodzajów bunkru drugi scenariusz jest bardziej prawdopodobny.

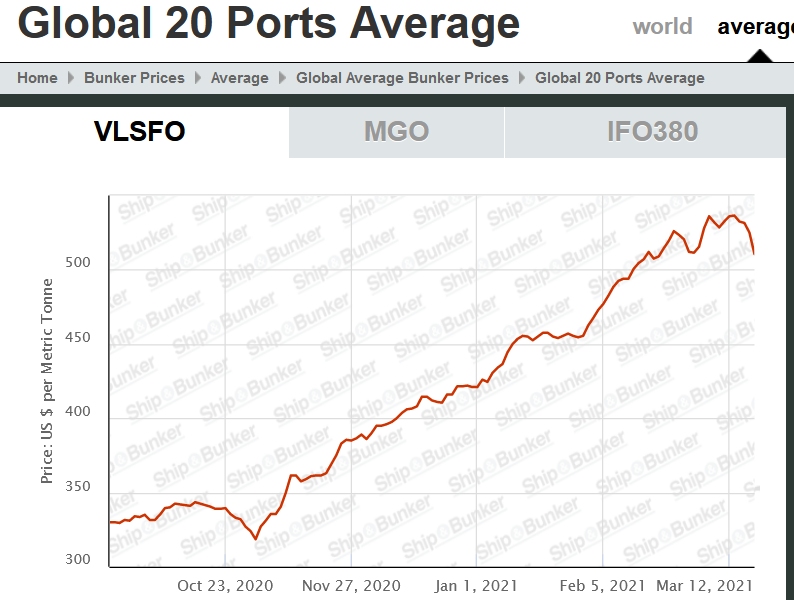

Od października ubr. średnia cena bunkru rośnie. Między październikiem ubr. a marcem br. średnia cena VLSFO z 20 portów z 325 do 535 USD/t, a IFO 380 z 275 do 420 USD/t – informuje Ship&Bunker. Według najnowszych danych w Rotterdamie ceny bunkru za MTD 19 marca br. wynosiły: MGO – 500 USD, HSFO-380 – 370 USD, VLSFO 0.5% - 470 USD, ULSFO 0.1% - 475 USD. W St. Petersburgu firmy bunkrowe oferowały odpowiednio (w USD): 505; 350; 453; 485 – podaje serwis Petrol Bunkering.

Dzisiaj widać, że różnice w cenach paliw z wysoką i niską zawartością siarki wynoszą około 100 USD. Wydaje się, że wraz z dynamicznym wzrostem popytu na ULSFO, jego cena nie wzrośnie tak drastycznie jak zakładano jeszcze dwa lata temu. Wtedy szacowano, że przekroczy znacznie 150 USD. W 2018 r. armatorzy twierdzili, że koszty zainstalowania skruberów na ich statkach własnych oraz jednostkach czarterowanych można odzyskać w czasie krótszym niż rok. Wówczas czołowi operatorzy kontenerowców, masowców i zbiornikowców nastawiali się na masową instalację płuczek. Dziś to takich inwestycji podchodzi się znacznie ostrożniej.

Czas dla polskich stoczni

Z rynku japońskiego docierają informacje, że główni japońscy armatorzy zdecydowali się nie anulować swoich zamówień na skrubery pomimo tego, że różnica między cenami HSFO i VLSFO znacznie spadła. Jeśli postąpią tak inni operatorzy statków, to popyt na montaż płuczek nie spadnie tak drastycznie jak prognozują Clarkson i Platts Analytics.

Do niedawna scrubbery montowano do czyszczenia spalin silników o mocy od 25 do 30MW. Rozwój technologii sprawił, że skonstruowano zmodernizowany system hybrydowy dla silnika o mocy 72MW. Te informacje sprawiły, że armatorzy przychylnym okiem zaczęli spoglądać na skrubery. Instalacja systemu to dla armatora jednostkowy koszt od 2 do 4 mln USD. Niestety prawie 60% wszystkich modernizacji i montaż nowych instalacji wykonywanych jest i będzie w stoczniach azjatyckich. Popyt na montaż nowych systemów wzrósł w latach 2018-2020 o prawie 100%. Dziś wiadomo, że w 2021 r. zamówień na nowe instalacje będzie mniej niż przed rokiem. Stocznie specjalizujące się w montażu skruberów będą musiały o kontrakty walczyć.

I tutaj pojawia się szansa dla polskich stoczni w Gdańsku i Gdyni. Po pierwsze nasze stocznie są elastyczne, a po drugie mają doświadczenie. Na przykład Nauta montowała skrubery na serii statków Transfennica i TT Line. Można ostrożnie oszacować, że z około 40% rynku usytuowanego poza Azją, nawet jedną trzecią zamówień można pozyskać dla stoczni polskich. Duże doświadczenie w instalacji płuczek mają stocznie Nauta i Remontowa. Jeśli by stworzyć silny zespół projektowy i produkcyjny, stocznie mogą skorzystać z innowacyjnych rozwiązań i transferu wiedzy w ramach morskich inteligentnych specjalizacji. Jeśli stocznie podejmą aktywny marketing i zjednoczą siły, to mają szansę na pozyskanie w najbliższym czasie co najmniej kilkadziesiąt zleceń rocznie.

Tekst: Marek Grzybowski, źródła informacji: BIMCO, Clarkson Research Services, S&P Global Platts, Statista, Ship&Bunker, Petrol Bunkering.

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

![Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]](/files/multimedias/586/thumb141x86_Depositphotos_75580133_L.jpg) Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

FRS Windcat odebrał nowy statek z kadłubem z Polski

FRS Windcat odebrał nowy statek z kadłubem z Polski

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

Już ponad połowa dużych tankowców ma skrubery

Już ponad połowa dużych tankowców ma skrubery

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

FRS Windcat odebrał nowy statek z kadłubem z Polski

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

TT-Line zamówiło kolejny prom nowej generacji

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

USA chce szybko zbudować okręty. Pyta w Korei

![Port jachtowy w Łebie między kurortem a zieloną transformacją [OPINIA]](/files/multimedias/40364/thumb141x86_marina-leba-2.jpg)

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)