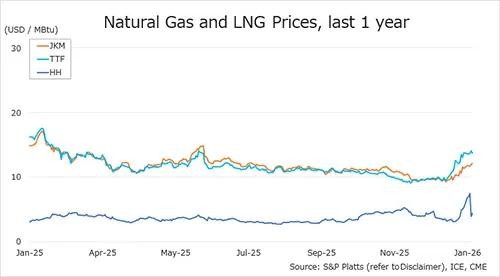

Bieżący rok może być tak dobry dla odbiorców gazu jak 2025 r., jeśli podpisali dobre kontrakty i wiedzą jak zachować się na rynku. Globalne ceny gazu spadły na początku lutego 2026 r. Azjatycki LNG spadł z niskiego poziomu 12 USD, europejski TTF spadł z powodu poprawy pogody, a następnie odbił się z powodu redukcji zapasów, a amerykański Henry Hub gwałtownie spadł – informuje w najnowszej analizie JOGMEC (Japan Organization for Metals and Energy Security).

Globalny handel morski LNG gwałtownie rósł do 2022 r., a następnie w latach 2023-2024 niemal załamał się, by w 2025 r. odbić się silnie do rekordowych poziomów. W 2023 r. globalne dostawy LNG wzrosły zaledwie o 1,4% r/r do 408,7 mln ton, według danych LSEG. W 2024 r. nie odnotowano dostawy zbiornikowcami LNG do terminali spadły o 0,1% r/r do 408,1 mln ton.

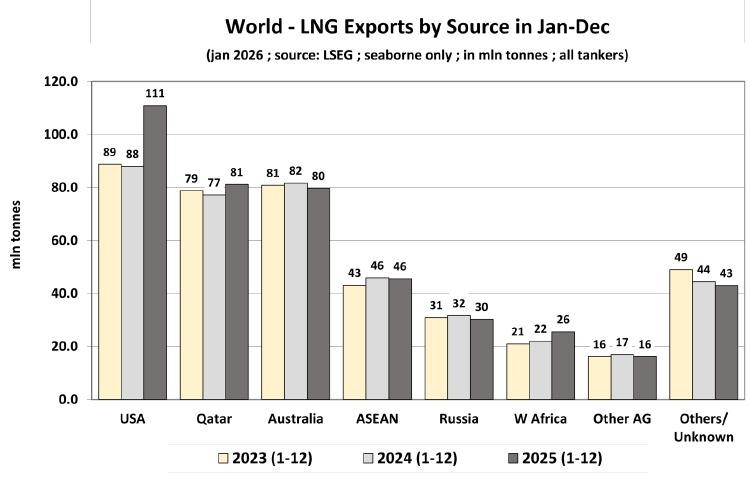

W okresie styczeń-grudzień 2025 r. globalne dostawy LNG wzrosły o +6,0% r/r do 432,5 mln ton, z 408,1 mln ton w 2024 r. Największym eksporterem LNG są zdecydowanie Stany Zjednoczone, które odpowiadały za 25,7% dostaw w 2025 r. – informują eksperci Banchero Costa Research.

Katar zapewnił 18,8% światowego popytu na skroplony gaz transportowany oceanami, Australia dostarczyła 18,4% światowego LNG, Azja Południowo-Wschodnia załadowała na zbiornikowce 10,5% skroplonego gazu ziemnego, a w terminalach Rosji zapewniono popyt dla 7% rynku LNG.

Cena spotowa LNG w Azji Północno-Wschodniej, z dostawami w marcu, spadła 6 lutego do poziomu 10 USD/MMBtu, z najniższego poziomu 12 USD/MMBtu (JKM), jaką kontraktowano 30 stycznia. Na początku tygodnia JKM spadł o ponad 1 USD do poziomu 10 USD/MMBtu. To reakcja rynków w miarę jak napięcia geopolityczne między USA a Iranem osłabły.

Ceny spadły do średniego poziomu 10 USD/MMBtu również w związku z wysokimi zapasami w Azji Północno-Wschodniej. Pod koniec pierwszego tygodnia lutego br. kurs ropy JKM nieznacznie wzrósł do poziomu 10 USD/MMBtu. Tu na rynek ma wpływ fakt, że zapasy LNG w Japonii do produkcji energii elektrycznej na dzień 1 lutego wyniosły 2,08 mln ton – o 0,17 mln ton mniej niż tydzień wcześniej – wyjaśniają analitycy JOGMEC.

Europejskie ceny TTF (z dostawą w marcu) spadły do 12,3 USD/MMBtu 6 lutego. W ostatni weekend stycznia osiągały z 13,7 USD/MMBtu. Ceny europejskie początkowo spadły do 11,8 USD/MMBtu na początku pierwszego tygodnia lutego. TTF spadło do 11,4 USD/MMBtu na początku lutego. Na ten ruch wpływ miały prognozy złagodzenia chłodów w Europie.

W pierwszym tygodniu lutego zaczęto w Europie zwiększać wykorzystanie gazu z magazynów, a produkcja energii wiatrowej spadła. Ceny zaczęły osiągać 12,3 USD/MMBtu już 6 lutego. Według AGSI+, ogólnounijne zapasy gazu wyniosły 37,4% 6 lutego – w porównaniu z 41,5% w ostatni weekend stycznia. Było to o 25,5% mniej niż w ubiegłym roku i o 30,4% mniej niż średnia pięcioletnia.

W 2025 r. Stany Zjednoczone wyeksportowały 110,9 mln t LNG, co stanowi wzrost o 26,1% r/r w porównaniu z 88 mln t załadowanymi w terminalach gazowych w 2024 r. Katar wyeksportował 81,2 mln t w 2025 r., a jego rynki odbiorców wzrosły o 5,1% r/r. Dostawy z Australii zmalały do 79,7 mln t w okresie styczeń-grudzień 2025 r. A to oznaczało spadek załadunków o 2,4% r/r. Dostawy z Azji Południowo-Wschodniej zmniejszyły się jedynie o 0,7% r/r do 45,6 mln t. Rosja wyeksportowała 30,3 mln t LNG w 2025 r. To stanowiło spadek o 4,4% r/r. Dostawy w 2025 r. rosyjskiego LNG na rynek światowy odpowiadały wielkością jak w okresie styczeń-grudzień 2021 r.

Unia Europejska jest wciąż największym importerem LNG na świecie. W 2025 r. kraje UE odebrały w terminalach regazyfikacyjnych 104,6 mln ton LNG. W ciągu 2025 r. osiągnięto wzrost importu o 25,9% r/r. W ten sposób kraje UE wygenerowały 24,3% globalnego popytu na LNG. Chiny importowały 68,2 mln ton w 2025 r. A to oznacza spadek o 13,3% r/r w porównaniu z 78,6 mln t sprowadzonymi gazowcami do Chin w 2024 r. Przemysł ChRL wygenerował 15,8% globalnego popytu na LNG.

Japonia sprowadziła do swoich terminali gazowych 67,3 mln t LNG w 2025 r. Gospodarka kraju Kwitnącej Wiśni zmniejszyła popyt na LNG jedynie o 0,1% r/r. W ubr. odpowiadała ona za 15,6% globalnego importu. Korea Południowa importowała 49 mln ton w okresie styczeń-grudzień 2025 r. Gospodarka tego kraju zwiększyła popyt na gaz skroplony o 2,9% r/r. W ubr. odpowiadała za 11,4% globalnych obrotów tym strategicznym surowcem.

Dostawcy gazu z USA wykorzystali koniunkturę powstałą w wyniku napięć geopolitycznych oraz zmian polityki energetycznej krajów Unii Europejskiej. Te zmiany wykorzystali również producenci zbiornikowców LNG, ich operatorzy, operatorzy terminali i gazociągów oraz firmy handlujące gazem. W 2021 r. eksport z USA wzrósł o 50,3% r/r. Po napaści Rosji na Ukrainę w 2022 r. wzrost amerykańskiej eksportu LNG wyniósł 9,5% r/r, a w 2023 r. 11,8% r/r. Przypomnijmy, że sankcje Komisji Europejskiej nie były nakładane na import LNG z Rosji. Więc eksport amerykański w 2024 r. zmalał o 0,9% r/r. Ale już w 2025 r. nastąpił gwałtowny zwrot dostaw w porównaniu z 2024 r. Załadunki zbiornikowców LNG w terminalach gazowych USA wzrósł o 26,1% r/r do 110,8 mln ton.

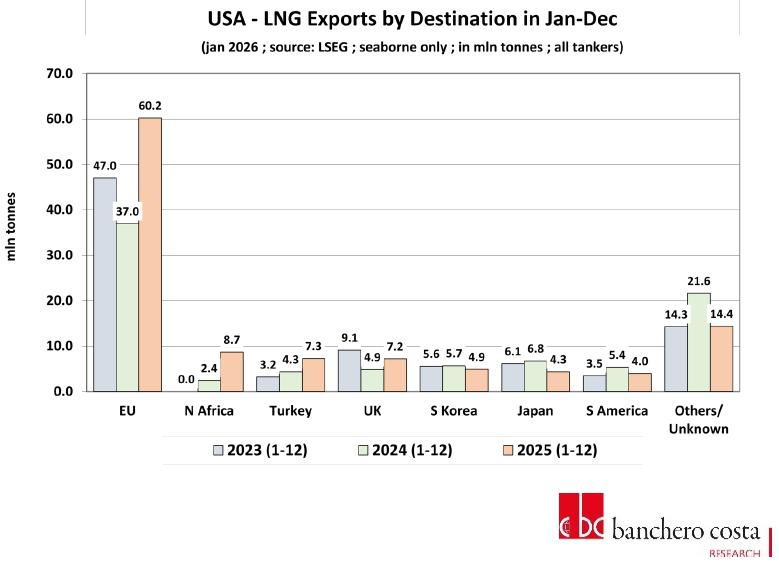

Stany Zjednoczone w 2025 r. nadal dominowały na globalnych rynkach eksportu LNG, utrzymując pozycję największego eksportera na świecie. Największe terminale załadunkowe LNG w Stanach Zjednoczonych w 2025 roku to: Sabine Pass, gdzie zatankowano zbiornikowce 30,1 mln ton LNG oraz Corpus Christi (17,1 mln ton). W terminalach Davant statki przyjęły 16,3 mln ton, we Freeport 15,9 mln ton i w Cameron 14 mln ton. Zbiornikowce z dostawami amerykańskimi LNG pokonują głównie szlaki transatlantyckie do UE i Afryki Północnej. Widać to było wyraźnie na przejściach morzem i w terminalach UE, które w 2025 r. 63% więcej amerykańskiego LNG r/r rozładowując 60,2 mln t.

Gospodarka UE jest obecnie pod amerykańską gazową kroplówką, przyjmując 54,3% całkowitego amerykańskiego eksportu LNG. W 2025 r. dostawy LNG do Afryki Północnej wzrosły aż o 259,1% r/r. Było to jednak jedynie 8,7 mln t w 2025 r. (2,4 mln t w 2024 r.). Na sytuację na rynku europejskim wpływ ma sytuacja w magazynach Stanów Zjednoczonych i geopolityka.

Eksport LNG z terminali USA. Źródło: Banchero Costa Reserach

Ceny Henry Hub w USA (z dostawą w marcu) gwałtownie spadły i 6 lutego osiągnęły 3,4 USD/MMBtu. Kto kontraktował w końcu stycznia musiał płacić 4,4 USD/MMBtu. Na początku lutego ceny spadły do 3,2 USD/MMBtu, ponieważ prognozy wskazywały na szybkie ustępowanie fali chłodów – twierdzą analitycy JOGMEC. Następnie Henry Hub nieznacznie odrobił straty do poziomu 3 USD/MMBtu.

W tym przypadku niektórzy inwestorzy zareagowali nerwowo po gwałtownej wyprzedaży. 5 lutego oraz informacji amerykańskiej agencji EIA, że następuje znaczne zmniejszanie zapasów. Tygodniowy raport EIA „Weekly Natural Gas Storage Report” zawierał informacje, że zapasy gazu w USA na dzień 30 stycznia wyniosły 2 463 mld stóp sześciennych. Było to 360 mld stóp sześciennych mniej niż tydzień wcześniej, o 1,7% więcej niż w roku ubiegłym i o 1,1% mniej niż średnia pięcioletnia.

Wielka Brytania była importerem 10,3% amerykańskich dostaw LNG w 2025 r. Poza Europą trzecim co do wielkości odbiorcą amerykańskiego LNG jest Turcja, która odpowiadała za 6,6% amerykańskich dostaw. Dostawy z USA do Turcji wzrosły o 67,6% r/r w 2025 r. do 7,3 mln ton. Z USA do Wielkiej Brytanii zbiornikowce LNG dowiozły 7,2 mln t LNG (o 48,1% r/r). Było to jednak zaledwie 6,5% amerykańskiego eksportu LNG w 2025 r.

Fot. Depositphotos

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg) 00:05:58

Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]

00:05:58

Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]

00:02:19

Nadchodzi kolosalna zmiana w Porcie Gdynia. Część Basenu II zniknie z map

00:02:19

Nadchodzi kolosalna zmiana w Porcie Gdynia. Część Basenu II zniknie z map

00:06:42

Marek Kiersnowski, Stena Line Polska, o konieczności zmian w infrastrukturze portowej

00:06:42

Marek Kiersnowski, Stena Line Polska, o konieczności zmian w infrastrukturze portowej

![Czy mamy powody by nie lubić Niemców? [OPINIA]](/files/multimedias/7848/thumb141x86_waltershofer_hafen.jpg) Czy mamy powody by nie lubić Niemców? [OPINIA]

Czy mamy powody by nie lubić Niemców? [OPINIA]

![Kongres Polskie Porty 2030+. Energia, AI i odporność [PODSUMOWANIE]](/files/multimedias/40154/thumb141x86_Polskie_Porty2026_-65.jpg) 00:05:11

Kongres Polskie Porty 2030+. Energia, AI i odporność [PODSUMOWANIE]

00:05:11

Kongres Polskie Porty 2030+. Energia, AI i odporność [PODSUMOWANIE]

Port Gdynia rozpoczyna postępowanie na zalądowienie Basenu II. To kolejny krok w kierunku Portu Zewnętrznego

Port Gdynia rozpoczyna postępowanie na zalądowienie Basenu II. To kolejny krok w kierunku Portu Zewnętrznego

00:12:22

Port Gdański Eksploatacja szykuje się na erę po węglu. Biomasa, agro i logistyka specjalna

00:12:22

Port Gdański Eksploatacja szykuje się na erę po węglu. Biomasa, agro i logistyka specjalna

W piątek (3 lipca) specjalny LIVE - zobacz, czym zaowocował Hackathon Morski!

W piątek (3 lipca) specjalny LIVE - zobacz, czym zaowocował Hackathon Morski!

00:07:12

Ryzyka w dobie ryzyka. Joanna Koselska, Attis Broker, o ubezpieczeniach w sektorze morskim i portowym

00:07:12

Ryzyka w dobie ryzyka. Joanna Koselska, Attis Broker, o ubezpieczeniach w sektorze morskim i portowym

UTEC Polska podpisuje bezpośrednią umowę z Baltic Hub

UTEC Polska podpisuje bezpośrednią umowę z Baltic Hub

Mimo protestów USA Oman zamierza zaproponować plan opłat za tranzyt przez cieśninę Ormuz

Mimo protestów USA Oman zamierza zaproponować plan opłat za tranzyt przez cieśninę Ormuz

Nie tylko okręty podwodne. Polska i Szwecja wzmacniają transport nad Bałtykiem

Nie tylko okręty podwodne. Polska i Szwecja wzmacniają transport nad Bałtykiem

![Port Haller bez drogowego „wąskiego gardła” [Ekspertyza]](/files/multimedias/39989/thumb141x86_DJI_20260606113558_0048_D.jpg) Port Haller bez drogowego „wąskiego gardła” [Ekspertyza]

Port Haller bez drogowego „wąskiego gardła” [Ekspertyza]

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

Kolizja promów TT-Line i Stena Line w szwedzkim porcie

Kolizja promów TT-Line i Stena Line w szwedzkim porcie

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

Decyzja WSA ws. terminala w Świnoujściu jest... nieistotna. Realne rozstrzygnięcie zapadnie 4 sierpnia

Decyzja WSA ws. terminala w Świnoujściu jest... nieistotna. Realne rozstrzygnięcie zapadnie 4 sierpnia

00:03:51

Zaczepił w Danii o most, płynie do Polski

00:03:51

Zaczepił w Danii o most, płynie do Polski

00:02:14

Czegoś takiego Wisła jeszcze nie niosła. Transport rekordowego ładunku ruszył do Płocka

00:02:14

Czegoś takiego Wisła jeszcze nie niosła. Transport rekordowego ładunku ruszył do Płocka

00:04:15

Największe kontenerowce świata - przegląd

00:04:15

Największe kontenerowce świata - przegląd

W piątek (3 lipca) specjalny LIVE - zobacz, czym zaowocował Hackathon Morski!

„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]

Polska bramą do Europy Środkowo-Wschodniej [KONGRES POLSKIE PORTY 2030+]

Aż 420 dzieci biegało po terminalu kontenerowym. VI ONE Terminal Run Gdynia Hutchison Ports wspiera szkoły i fundacje

Kongsberg dostarcza zaawansowany system VTS dla Wielkiego Bełtu

Kongres Polskie Porty 2030+. Relacja LIVE dzień 2.

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)

![Rumia i Puck w centrum debaty o infrastrukturze, energetyce i rozwoju regionu [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40053/thumb141x86_kongres_debata_samorzad.jpg)

![Od 30 minut do 30 sekund. Jak AI zmieniła cyberataki [EKSPERT]](/files/multimedias/40013/thumb141x86_30.jpg)

![Polska bramą do Europy Środkowo-Wschodniej [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40055/thumb141x86_tempImagegGfodF.jpg)

![Przyszłość portów musi być oparta o własne źródła energii i inteligentne technologie [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40124/thumb141x86_IMG_1054.jpeg)

![Tureckie porty obsługują do 90% handlu zagranicznego [ANALIZA]](/files/multimedias/39536/thumb141x86_TURKISH_PORTS_1_REGIONS_2024.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)