Porty kontenerowe przeżywają od dawna niespotykany wzrost przeładunków. Statki pełne kontenerów przemierzają oceany. Armatorzy, operatorzy terminali i flot kontenerów liczą zyski. Wszyscy płyną na fali wzrostów popytu na głównych rynkach. Kontenerowce płynął wyładowane po brzegi. Na rynku morskiego transportu kontenerów mamy do czynienia ze znaną w rolnictwie "świńską górką".

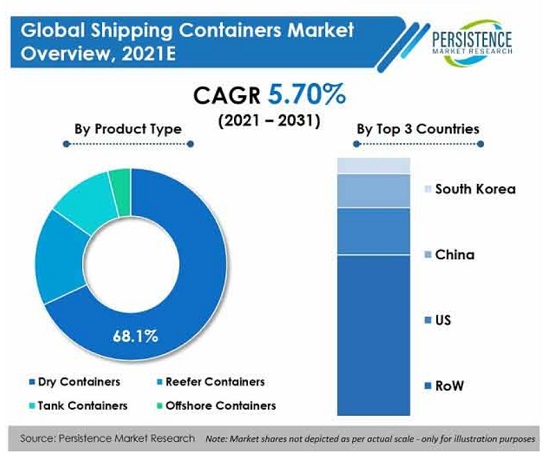

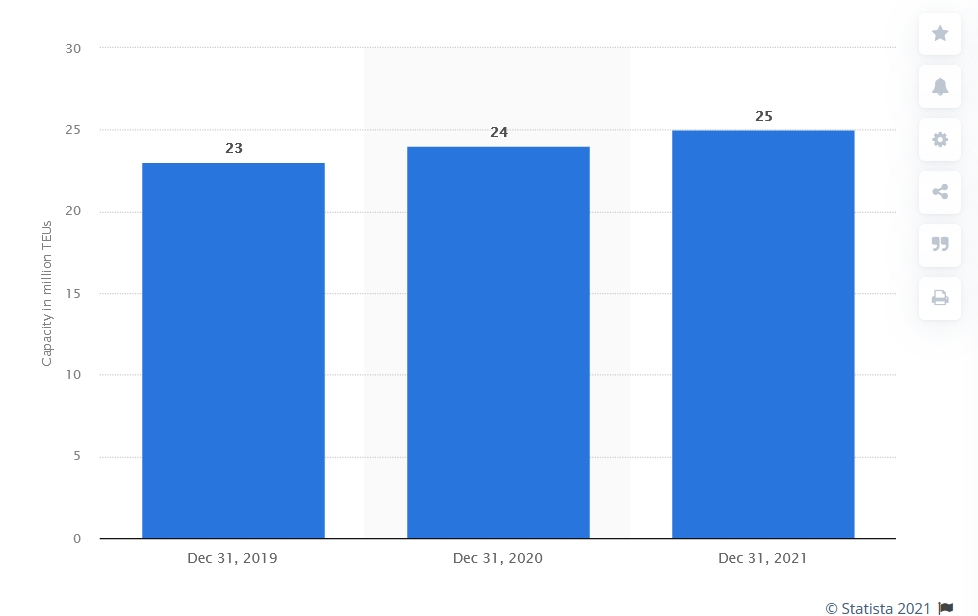

Rynek kontenerowców szacowany jest na ponad 6250 statków o łącznej pojemności prawie 25 mln TEU. To produkcja pochodząca dziś głownie w stoczniach Korei Płd i Chin. W portach przeładowuje się rocznie około 830 mln TEU kontenerów. Przewozy towarów w kontenerach wzrosły z około 102 mln t w 1980 roku do około 1,83 mld t w 2017 roku i przekroczą 2 mld t w 2021 roku.

Miliardy w kontenerach

Światowy rynek kontenerów morskich został oszacowany na 8,7 mld USD w 2019 roku i przewiduje się, że w 2027 roku jego wartość osiągnie 12,08 mld USD, zakładając roczną średnią stopę wzrostu rynku w wysokości 4,3 proc. do 2027. Na razie przyrosty w br. są znacznie większe niż szacowano. Kto skorzysta na wzroście popytu na kontenery?

Kontenery są dziś wykonywane w wysoce wydajnych i zautomatyzowanych fabrykach, z których praktycznie zdecydowana większość znajduje się w Chinach. Osiem z każdych 10 kontenerów budowanych na świecie jest produkowanych przez zaledwie trzy chińskie firmy: CIMC, Dong Fang i CXIC. Chiny rozpoczęły produkcję kontenerów w 1980 roku, powołując CIMC w Shenzhen w Chinach. W tym czasie również w Polsce produkowano kontenery, a Polskie Linie Oceaniczne były w latach 80. jednym z liczących się operatorów kontenerów morskich. Jednak producenci z Europy i obu Ameryk nie sprostali konkurencji.

80 proc. kontenerów "Made in China"

W latach 90. Chiny stały się miejscem, gdzie zaczęto lokować produkcję. Tu w strefach gospodarczych, jak grzyby po deszczu zaczęły powstawać montownie i coraz nowocześniejsze zakłady produkcyjne. Do 1995 roku Tajwan, Hongkong, Japonia, Korea i większość producentów z Europy przeniosły produkcję kontenerów morskich na teren Chin. Od 1996 roku CIMC jest niekwestionowanym liderem i największym producentem kontenerów ISO na świecie. Do 2007 roku Chiny wyprodukowały 82 proc. całej światowej podaży kontenerów ISO.

Eksperci Drewry w swoich ostatnich szacunkach przewidywali, że w br. na rynek wprowadzi się około 4,5 mln kontenerów TEU. 4 mln to kontenery z fabryk chińskich. Połowa z nich to kontenery uniwersalne, głównie 40-stopowe. Szybko rośnie rynek kontenerów chłodni do przewozu ładunków chłodzonych i mrożonych. Według Marketsand Markets, globalny rynek transportu chłodniczego oszacowany został na 15,5 mld USD w 2019 roku i ma osiągnąć 21,6 mld USD do 2025 roku, przy rocznym wzroście na poziomie 5,8 proc. w latach 2019-2025.

Już dzisiaj wiadomo, że szacunki te trzeba będzie zweryfikować w związku ze zwiększonym popytem na szczepionki, leki i owoce. Popyt na nowe kontenery rośnie, a to oznacza to, że logistycy z fabryk odbiorą w 2021 roku ponad dwukrotnie więcej kontenerów niż w 2020 roku i o prawie 30 proc. więcej niż w 2018 roku.

Triton inwestuje na potęgę

Jeden z wiodących operatorów kontenerów Triton Int. Ltd. (NYSE: TRTN) zamówił niedawno 890 tys. kontenerów TEU o wartości 2,6 mld dol. i zamierza je odebrać do końca w 2021 roku. Większość z nich już ma zagwarantowane długoterminowe umowy dzierżawy.

- Producenci kontenerów znacznie zwiększyli produkcję, aby zaspokoić popyt, ale dostępność kontenerów jest wciąż ograniczona – twierdzi John O'Callaghan szef marketingu i operacji.

- W 2020 roku od lipca Triton oferował na rynku ponad 1,3 mln TEU nowych i używanych kontenerów. Mniej więcej połowa tych kontenerów została wynajęta przez klientów w 2020 roku – informował już pół roku temu Brian M. Sondey, dyrektor naczelny Triton w najnowszym raporcie firmy podkreślając, że: - Wydzierżawione zostały wszystkie dostępne kontenery używane, a 600 tys. TEU nowych kontenerów, które mają zostać wyprodukowane w 2021 roku, zostało wstępnie zarezerwowanych na atrakcyjne długoterminowe umowy najmu.

- Wzrost wykorzystania kontenerów w drugiej połowie 2020 roku sprawił, że firma osiągnęła rekordową rentowność w czwartym kwartale ubiegłego roku. Firma mogła więc sobie pozwolić na wprowadzenie na rynek kontenery za ponad 550 mln dolarów nowych i zamówienie nowych pojemników o wartości 1,7 mld dolarów z dostawą w 2021 roku. Większość z tych kontenerów już została wynajęta. Szybko przestawiliśmy również nasze inwestycje na agresywny wzrost floty – zauważa Sondey.

Używany kontener w cenie

Wzrost popytu na kontenery sprawił, że ożywił się rynek kontenerów używanych, a ich właściciele i użytkownicy dbają o nie jak nigdy. Kontenery się naprawia i jak tylko to możliwe przedłuża się okres ich użytkowania. Ceny tych kontenerów są dzisiaj średnio prawie trzy razy wyższe niż przed dwoma laty. Ceny nowych kontenerów uniwersalnych osiągały 3500 USD/TEU na początku bieżącego roku. Ale wciąż rosną i latem trudno było znaleźć pojemnik w cenie niższej niż za 3800 USD/TEU. A na początku 2020 roku ceny kontenerów oscylowały między 1400 a 1600 USD/TEU.

Tiwary przewiduje, że w wyniku spadku dynamiki popytu na kontenery spadnie również dynamika zysków przewoźników oceanicznych i w 2022 roku zbliży się do 10 proc. Będzie więc niższa o 4 proc. niż w 2020 roku.

"Świński cykl" w kontenerach

Obserwacja rynku kontenerów pozwala na porównanie do "świńskiego cyklu". To sytuacja dobrze znana z rynku rolnego, gdy rolnik motywowany wyższymi cenami na rynku zwiększa intensywnie produkcję świń i wywołuje nadpodaż wieprzowiny i spadek cen. Ten sam efekt co jakiś czas pojawia się na rynku transportu morskiego. Dotyczy to zarówno armatorów jak i właścicieli kontenerów. Rosnący popyt na przewozy kontenerów między kontynentami może ten efekt osłabić. Dlatego właściciele kontenerów pilnie obserwują rynek morskich przewozów na połączeniach oceanicznych.

Brian Sondey, dyrektor generalny Triton International wyjaśnił podczas telekonferencji 27 lipca.

- Najnowsze zamówienia kontenerów, które złożyliśmy, dotyczyły dostawy do końca września. Zwykle w czwartym kwartale widzimy, jak linie żeglugowe zwalniają tempo wprowadzania kontenerów do swoich flot”. Według niego ten rok jest jednak rokiem nietypowym - mówi.

I jak dodaje, jest z pewnością możliwe, że w czwartym kwartale klienci będą nadal wprowadzać statki i kontenery do swoich flot, aby wyeliminować zakłócenia operacyjne.

Zakłócenia w globalnym popycie oraz kolejne fale pandemii mogą spowodować rozchwianie rynku. Należy również pamiętać, że koniunktura nie trwa wiecznie. Wykresy Drewry wskazują tendencję spadkową już w końcu 2021 i w 2022.

Czy się sprawdzą? Przekonamy się już wkrótce.

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

![Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]](/files/multimedias/586/thumb141x86_Depositphotos_75580133_L.jpg) Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

FRS Windcat odebrał nowy statek z kadłubem z Polski

FRS Windcat odebrał nowy statek z kadłubem z Polski

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

Już ponad połowa dużych tankowców ma skrubery

Już ponad połowa dużych tankowców ma skrubery

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

FRS Windcat odebrał nowy statek z kadłubem z Polski

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

TT-Line zamówiło kolejny prom nowej generacji

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

USA chce szybko zbudować okręty. Pyta w Korei

![Port jachtowy w Łebie między kurortem a zieloną transformacją [OPINIA]](/files/multimedias/40364/thumb141x86_marina-leba-2.jpg)

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)