Rynek przewozów ciężkich i ponadgabarytowych realizowany przede wszystkim drobnicowcami wielozadaniowymi nadal osiągał słabe wyniki, a branżowe indeksy dotyczące tego segmentu notowały spadki. Sytuacja ta wynika z nadal słabej podaży ładunków inwestycyjnych w porównaniu do poprzednich lat a także istniejącej poważnej konkurencji ze strony innych typów statków, tj. masowce, kontenerowce, a także statki ro-ro. Na rynku kontenerowym w głównych europejskich hubach kontenerowych panowała stabilizacja przeładunków. Z kolei osiągane przez przewoźników stawki frachtowe nadal spadały, osiągając w porównaniu do poprzednich okresów słabe wyniki.

W naszym cyklicznym raporcie rynkowym przedstawiamy obecny stan rynku a także bazując na głębokiej analizie danych również jego możliwe dalsze perspektywy w krótszym, ale i dłuższym okresie.

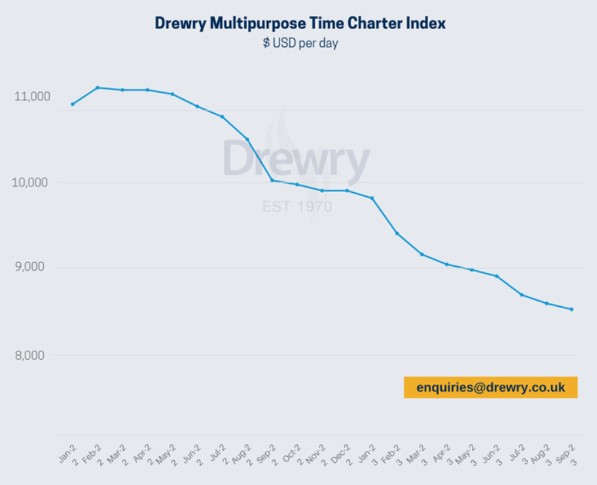

Znany indykator rynku przewozów ładunków ciężkich i ponadgabarytowych wskazywał na początku września na średni poziom stawek czarterowych wybranego koszyka jednostek wielozadaniowych na poziomie około USD 8.583. Jak wskazuje firma analityczna Drewry jest w stosunku do analogicznego okresu zeszłego miesiąca niewielki wzrost (poprzedni miesiąc to poziom USD 8.521).

Według przewidywań analityków kolejne tygodnie i miesiące powinny charakteryzować się dalszymi spadkami. Na wrzesień szacuje się, że będą to spadki na poziomie 0,8 %.

Zdaje się, że na odwrócenie trendu a także wyraźną poprawę rynku trzeba jeszcze poczekać. Będzie to oczywiście warunkowane wieloma czynnikami jak przede wszystkim podaż ładunkowa. To z kolei musi być pochodną wzrostu gospodarek i zwiększonego poziomu inwestycji.

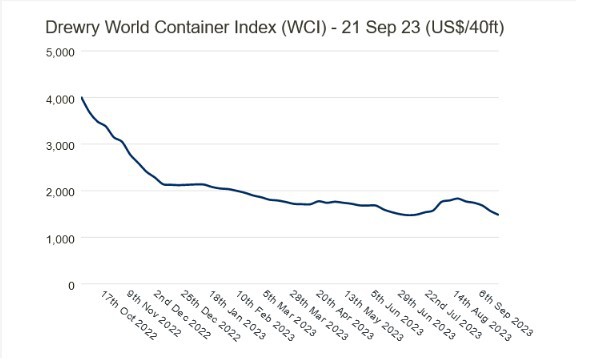

W ostatnich tygodniach na większości tras panowała stabilizacja stawek frachtowych lub też nieznaczne spadki. Niewiele było szlaków, na których odnotowywano wzrosty (niektóre trasy azjatyckie i południowoamerykańskie). Rynek przewozów kontenerowych podobnie jak inne segmenty żeglugowe nadal odczuwa skutki światowego spowolnienia gospodarczego, zmian rynkowych. Taka sytuacja powoduje, że tworzy się niebezpieczna dla armatorów nadpodaż tonażu.

Przygotowywany przez firmę analityczną Drewry – Drewry World Container Index notował spadki, osiągając 21 września poziom 1.479 USD liczony za kontener 40 – to stopowy. Jest to aż o 66.9 % mniej niż w analogicznym okresie zeszłego roku. Jednocześnie jest to aż 86 % mniej niż średni poziom stawki frachtowej notowany w momencie szczytu we wrześniu 2021 roku, kiedy to wspomniany indeks wynosił niebagatelne 10.377 USD.

Obecny poziom indeksu to również 45 % mniej niż 10 – letnia średnia indeksu sięgająca poziomu USD 2.679.

Jak podają różnorodne źródła analityczne osiągane obecnie stawki frachtowe powinny się utrzymać na podobnym poziomie w ciągu kolejnych tygodni.

Radosław Marciniak

Fot. Depositphotos

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Wielka awantura wokół duńskiej stoczni. Powód - przeglądy rosyjskich jednostek

Wielka awantura wokół duńskiej stoczni. Powód - przeglądy rosyjskich jednostek

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

FRS Windcat odebrał nowy statek z kadłubem z Polski

FRS Windcat odebrał nowy statek z kadłubem z Polski

Polscy naukowcy stworzą cyfrowego bliźniaka Bałtyku

Polscy naukowcy stworzą cyfrowego bliźniaka Bałtyku

11

Gdańska Giełda Zboża ponownie połączyła najważniejszych przedstawicieli branży

11

Gdańska Giełda Zboża ponownie połączyła najważniejszych przedstawicieli branży

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

Saronic zbuduje w Teksasie jedną z największych stoczni dla autonomicznych jednostek na świecie

Saronic zbuduje w Teksasie jedną z największych stoczni dla autonomicznych jednostek na świecie

DNV przyznało certyfikat dla VentoFoil. To przyspieszy wdrażanie napędu wiatrowego

DNV przyznało certyfikat dla VentoFoil. To przyspieszy wdrażanie napędu wiatrowego

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

Już ponad połowa dużych tankowców ma skrubery

Już ponad połowa dużych tankowców ma skrubery

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Gdańska Giełda Zboża ponownie połączyła najważniejszych przedstawicieli branży

FRS Windcat odebrał nowy statek z kadłubem z Polski

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

TT-Line zamówiło kolejny prom nowej generacji

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

![Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]](/files/multimedias/586/thumb141x86_Depositphotos_75580133_L.jpg)

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)