W oczekiwaniu na efekt motyla, operatorzy związani z globalnym transportem morskim bardziej rozważnie podejmują decyzje co do inwestycji w paliwa niskoemisyjne. Liderzy „odeszli od paliw ekologicznych na rzecz tradycyjnych paliw kopalnych, idąc w kierunku przeciwnym do poprzednich nastrojów”. Gaz ziemny w stanie ciekłym (LNG) i ciężki olej opałowy (HFO) w tym roku znalazły się w centrum zainteresowania menedżerów flot handlowych – wynika z najnowszego raportu „ICS Maritime Barometer Report 2024-2025”, który ukazał się w czerwcu br.

Zarządy portów morskich mogą odetchnąć. Dziś portfel zamówień na statki z silnikami na paliwa alternatywne wydaje się imponujący. Jednak to paliwo kopalne i systemy LNG znalazły się na szczycie preferencyjnych paliw dla statków handlowych. Zaraz za płynnym gazem armatorzy stawiają na HFO.

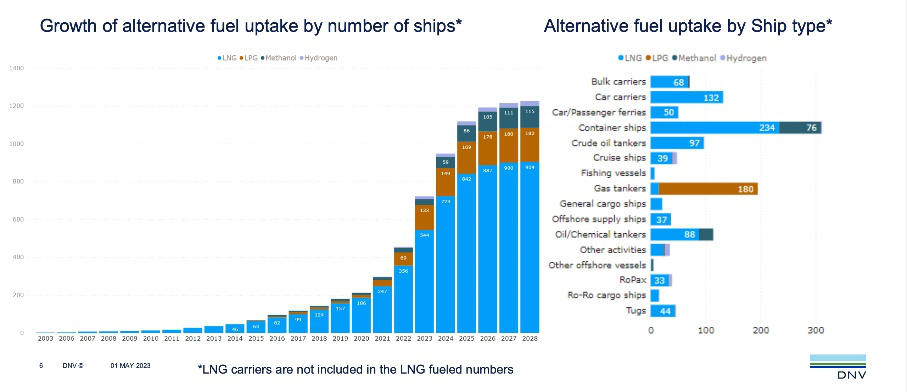

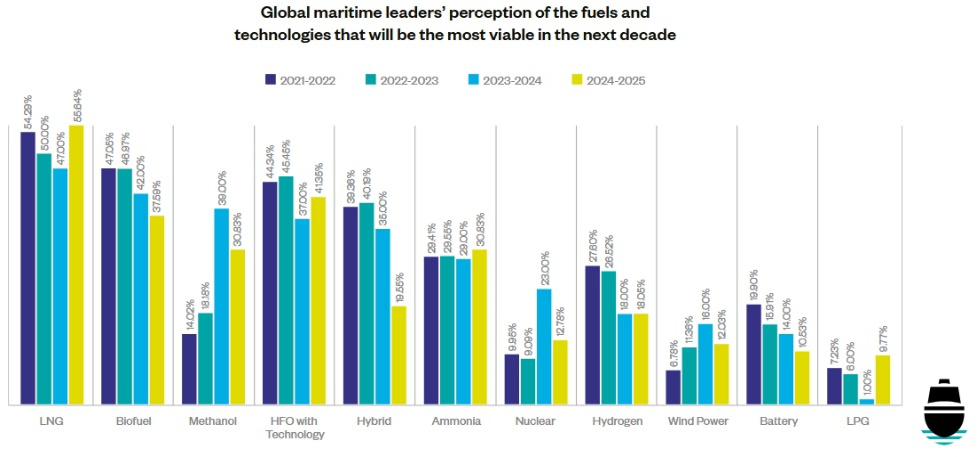

Nowe rodzaje paliw, w tym biopaliwa, metanol, energia jądrowa, energia wiatrowa i napęd elektryczny odnotowały spadek rankingów opłacalności i zainteresowania armatorów. Ilustrują to najnowsze dane opracowane przez DNV, o których Knut Ørbeck-Nilssen, chief executive DNV Maritime informuje portal “Riviera”.

Źródło: DNV, 2025

- Ten trend prawdopodobnie będzie silnym wskaźnikiem oczekiwanej recesji, ponieważ rynek staje się bardziej skoncentrowany na cenie [paliwa okrętowego – MG] i poszukuje stabilizacji i przewidywalności na coraz bardziej niestabilnym rynku – wnioskują autorzy raportu ICS.

Przy utrzymującej się niepewności politycznej i zmienności gospodarczej oraz rosnącym chórze liderów biznesowych i globalnych ekonomistów przewidujących recesję, to pragnienie trzymania się tego, co jest bardziej znane, może przeważać w przewidywalnej przyszłości.

Nowy wymiar aktywności innowacyjnej armatorów i inwestorów w tonaż handlowy dodały ostatnie wyniki spotkania MEPC 83 w Londynie. 83. sesja Komitetu Ochrony Środowiska Morskiego (Marine Environment Protection Committee) Międzynarodowej Organizacji Morskiej (IMO) odbyła się w dniach 7-11 kwietnia 2025 r.

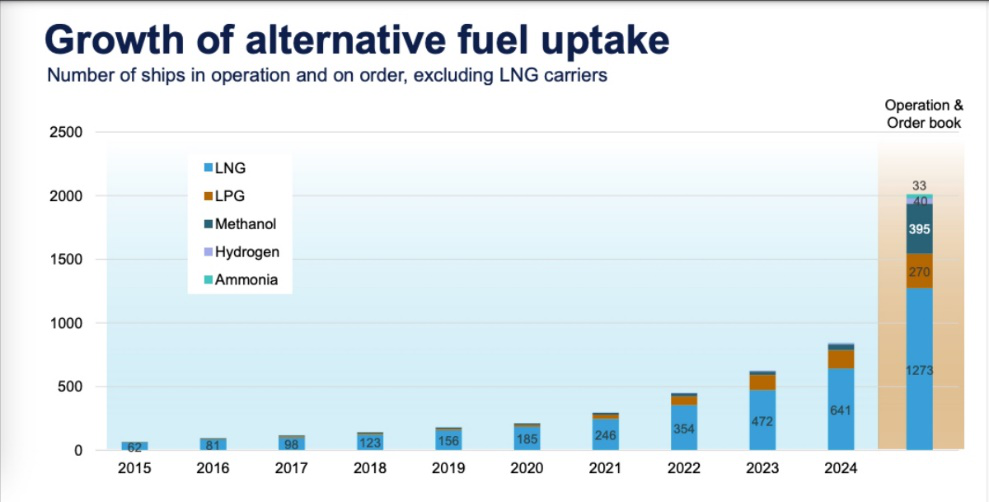

- Armatorzy zamawiali statki przystosowane do paliw alternatywnych na rekordowym poziomie w 2024 r., podpisując umowy na 515 nowych jednostek, co stanowi wzrost o 38% rok do roku. W wyniku boomu na nowe jednostki w 2024 r. globalna flota statków przystosowanych do paliw alternatywnych w eksploatacji i zamówionych przekroczyła obecnie 2 tys. statków – mówi Knut Ørbeck-Nilssen w wypowiedzi dla “Riviera”.

Informacje o kontraktach przedstawione przez platformę Alternative Fuels Insights (AFI) firmy DNV, zostały określone jako „obiecujące” przez dyrektora generalnego DNV Maritime, Knuta Ørbecka-Nilssena, ale wezwał on armatorów, by „nadal iść do przodu”, jeśli żegluga ma spełnić cele IMO w zakresie redukcji emisji gazów cieplarnianych (GHG) i ogólne ambicje w zakresie dekarbonizacji transportu morskiego.

W kwietniu br. w czasie MEPC 83 zatwierdzono pierwszy na świecie globalny mechanizm cenowy emisji gazów cieplarnianych (GHG) z międzynarodowej żeglugi. Planuje się, że przepisy zostaną formalnie przyjęte na nadchodzącym spotkaniu MEPC w październiku. Ma to być mechanizm, który zachęci (wymusi?) do korzystania z paliw i źródeł energii o zerowej i bliskiej zera emisji. Wprowadzenie w wymiarze globalnym mechanizmu opłat na pewno wstrząśnie rynkiem transportu morskiego i stanie się narzędziem walki konkurencyjnej.

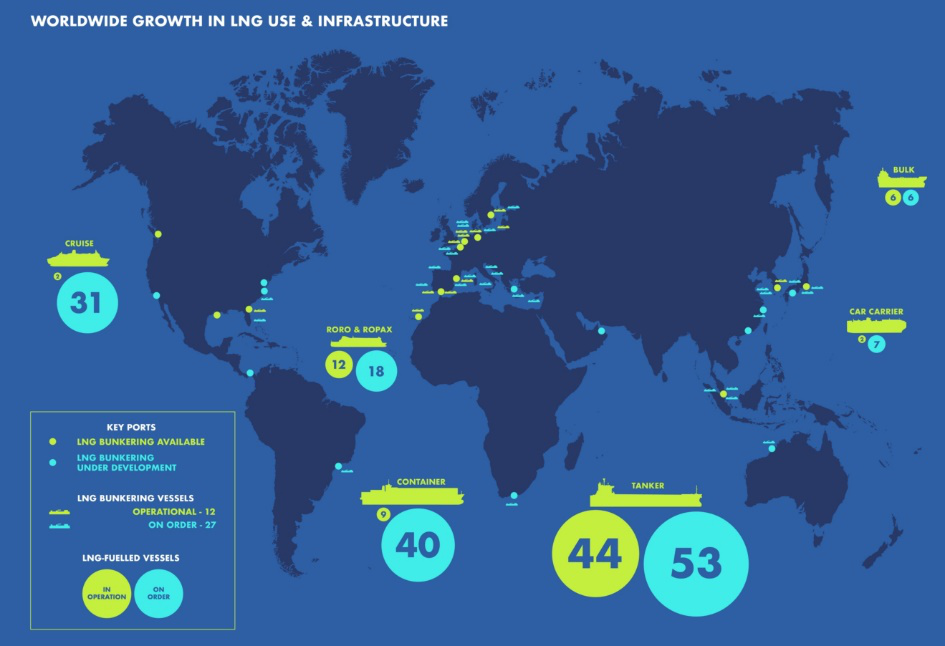

Infrastruktura LNG w portach morskich. Źródło: portal Sea-LNG.org

- Oczywiście, gdy polityczna zmienność jest duża, liderzy stają się bardziej niechętni do podejmowania ryzyka. Istnieje chęć zwrócenia się ku znanym, zaufanym i bardziej przewidywalnym sposobom działania. Jest to widoczne również po zmianie w kierunku LNG jako najbardziej opłacalnej opcji paliwowej na następną dekadę – stwierdza w komentarzu do raportu Emanuele Grimaldi, ICS Chairman i właściciel jednej z czołowych firm operatorskich.

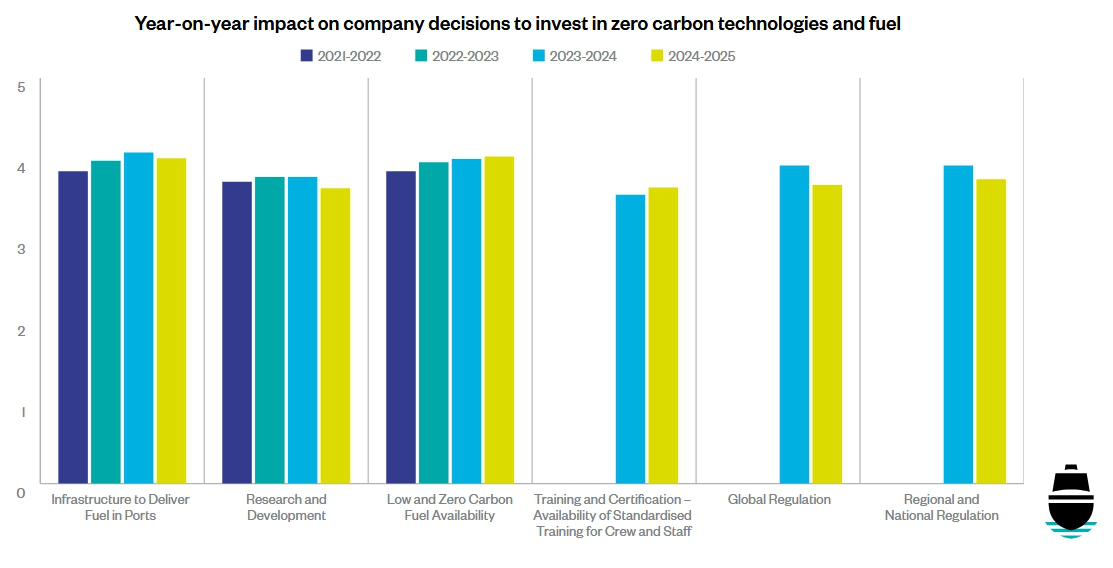

W latach 2024–2025 dostępność w portach morskich paliw niskoemisyjnych była najważniejszym czynnikiem wpływającym na inwestycje tonażowe w statki wykorzystujące paliwa „ekologiczne”. - Po raz pierwszy od czterech lat kwestia dostępności paliw wyprzedziła potrzebę rozbudowy infrastruktury do dostarczania paliw niskoemisyjnych i bezemisyjnych w porcie jako najwyższy priorytet – zauważają autorzy raportu ICS. Armatorzy inwestujący w statki z silnikami zasilanymi paliwami alternatywnymi oczekują istotnego zwiększania podaży w celu zaspokojenia popytu na nowe paliwa.

Sektor żeglugowy stał się bardziej zaangażowany w dążenie do współpracy wymaganej do zapewnienia dostępności paliw w wymaganych ilościach. Jest tak dlatego, że transport morski prawdopodobnie lepiej rozumie wyzwania i konieczność dostępności paliw – uważa ICS. Ważne są międzysektorowe, publiczno-prywatne platformy obejmujące porty, takie jak Clean Energy Marine Hubs. To inicjatywy, które mają na celu zmniejszenie ryzyka inwestycji potrzebnych do produkcji paliw niskoemisyjnych i bezemisyjnych, które będą dostarczane do sektora transportu morskiego.

Źródło DNV, 2025

Inicjatywa Clean Energy Marine Hubs ma na celu zmniejszenie ryzyka i przyspieszenie produkcji paliw niskoemisyjnych na skalę przemysłową, do transportu i użytkowania. Inicjatywa została zaproponowana przez Międzynarodową Izbę Żeglugową i Międzynarodowe Stowarzyszenie Portów i Przystani. Działa jako Clean Energy Ministerial (CEM). Jest to pierwsza w swoim rodzaju, międzysektorowa platforma publiczno-prywatna wspólnie kierowana przez branżową grupę zadaniową składającą się z dyrektorów generalnych i ministrów energii – Clean Energy Marine Hubs | Clean Energy Ministerial.

W czerwcu br. Chiny i Malta dołączyły do inicjatywy Clean Energy Marine Hubs (CEM-HUBS), aby przyspieszyć produkcję, eksport i import paliw niskoemisyjnych na całym świecie. Chiny to pierwszy kraj z Azji, który dołączył do inicjatywy. Natomiast Malta to drugi kraj europejski, który dołączył do inicjatywy po Grecji w 2024 r. Polska nie włączyła się do CEM-HUBS, co jest znaczącą informacją dla globalnych graczy na rynku transportu morskiego.

Dziewięć krajów jest obecnie częścią inicjatywy. CEM-HUBS jest współprowadzony przez rządy Kanady i Zjednoczonych Emiratów Arabskich, przy aktywnym udziale Brazylii, Chin, Grecji, Malty, Norwegii, Panamy i Urugwaju. Z regionu Morza Bałtyckiego nie ma żadnego kraju, więc Polska mogłaby zaistnieć jako innowator i lider na tym rynku.

Esben Poulsson, współprzewodniczący Komitetu Sterującego CEM-HUBS i przewodniczący Grupy Doradczej Sektora Prywatnego Clean Energy Marine Hubs, skomentował: „Dołączenie dwóch nowych krajów do CEM-HUBS to potężny głos zaufania dla inicjatywy. W czasach, gdy dekarbonizacja jest na szczycie agendy liderów z całego świata, teraz bardziej niż kiedykolwiek musimy się zjednoczyć i dostosować w całym łańcuchu wartości energetyki morskiej, aby umożliwić tworzenie czystych centrów energetycznych w portach”.

Kolejne działania zostaną zaplanowane na spotkaniem ministerialnym Clean Energy (CEM-16) w Busan w Korei Południowej w sierpniu br. Ministrowie ds. energii spotkają się, aby omówić, w jaki sposób można ustanowić globalną infrastrukturę paliw odnawialnych oraz rolę żeglugi i infrastruktury morskiej jako czynnika umożliwiającego transformację. Po CEM-16 prace będą postępować w kierunku COP30, który odbędzie się w Belem w Brazylii w listopadzie – informują władze CEM-HUBS.

Źródło: „ICS Maritime Barometer Report 2024-2025”

We wprowadzaniu dekarbonizacji do transportu morskiego mogą nastąpić zakłócenia spowodowane działaniami administracji prezydenta Donalda Trumpa. ICS stwierdza, że „Część obaw o dostępność paliw może wynikać z ocen dotyczących [skutków wprowadzania – MG] taryf administracji USA nałożonych na Chiny i potencjalnego negatywnego wpływu na silny przemysł produkcji elektrolizerów w kraju”.

A ta technologia jest kluczowa dla produkcji paliw o niskiej i bliskiej zeru emisji, takich jak wodór. Chiny odpowiadają obecnie za ponad 40% globalnych decyzji inwestycyjnych w zakresie projektów elektrolizy. Pozostaje pytanie, czy cła USA nałożone na Chiny wpłyną na ten rynek.

Nie tylko USA ogłosiły powrót do większej produkcji ropy naftowej. Tego trendu zapewne nie zatrzymają ani sankcje nałożone na Rosję, ani ataki na Iran i napięcia w Zatoce Perskiej. Można się więc spodziewać efektu domina po decyzji administracji USA oraz krajów OPEC+. Rządy decydujące o produkcji paliw kopalnych prawdopodobnie pójdą drogą Stanów Zjednoczonych, aby nie wypaść z rynków zbytu.

Dane IEA pokazują, że inwestycje w dostawy paliw w 2024 r. nadal w dużej mierze były zdominowane przez paliwa kopalne. Jednak nadal przeznacza się znaczne kwoty na inwestycje w czystą energię na świecie. IEA informuje, że w 2024 r. globalne inwestycje w technologie i infrastrukturę czystej energii osiągnęły 2 biliony dolarów. W czerwcu br. IEA podała, że „Globalne inwestycje w energię mają wzrosnąć w 2025 r. do rekordowych 3,3 biliona dolarów”. Będzie tak, pomimo przeciwności wynikających z podwyższonych napięć geopolitycznych i niepewności gospodarczej podaje nowy raport IEA. Ustalono, że technologie czystej energii przyciągają dwa razy więcej kapitału niż paliwa kopalne.

Źródło: „ICS Maritime Barometer Report 2024-2025”

Menedżerowie działający w transporcie morskim deklarują stały wzrost zainteresowania dostępnością paliw niskoemisyjnych i bezemisyjnych. Badanie ICS Maritime Barometer z lat 2024–2025 informuje, że nastąpił wzrost z ważonego wyniku 3,85 w latach 2021–2022 do 4,03 w latach 2024–2025. Wzrastała również pozycja infrastruktury wykorzystywanej do dostarczania paliw alternatywnych w portach. Osiągnęła ona wysoki poziom w zeszłym roku (4,08 w latach 2023–2024), po czym spadła do 4,01 w 2025 roku.

Regulacje IMO i innych organizacji międzynarodowych pozostają kluczowym czynnikiem postępu w zakresie dekarbonizacji. W tym roku regionalne i krajowe przepisy wyprzedziły globalne ramy pod względem znaczenia (3,75 w porównaniu z 3,68). Badanie „ICS Maritime Barometer 2024–2025” podzieliło te czynniki – wcześniej odnotowane jako „globalne i regionalne regulacje” w latach 2023–2024 – aby ujawnić dokładniejsze spostrzeżenia na temat punktów nacisku wpływających na decyzje finansowe w żegludze.

- Priorytetowe traktowanie regulacji regionalnych i krajowych jest prawdopodobnie wynikiem fragmentarycznej polityki dotyczącej emisji morskich – takiej jak skupienie się USA na bezpieczeństwie energetycznym za pośrednictwem paliw kopalnych w przeciwieństwie do dążenia do paliw alternatywnych w UE – pozostawiające zglobalizowane łańcuchy dostaw żeglugi w stanie niestabilności – podkreśla się w „ICS Maritime Barometer 2024–2025”.

Źródło: „ICS Maritime Barometer Report 2024-2025”

Jednak to LNG dominuje na liście opłacalnych paliw przyszłości. - Wybór LNG przez liderów branży morskiej jako najbardziej opłacalnego paliwa na następne 10 lat – z HFO na drugim miejscu – prawie na pewno odzwierciedla pragnienie większej przewidywalności i stabilności – wyjaśniają autorzy raportu ICS. W miarę jak świat staje się coraz bardziej niestabilny, z zapowiedziami o globalnej recesji i wahaniach na giełdzie, tradycyjne paliwa dają poczucie stabilności.

Porty mają dobrze zorganizowaną infrastruktura dystrybucji i bunkrowania, a koszty funkcjonowania wszystkich elementów bunkrowania są również przewidywalne i niezawodne. Analitycy Drewry przewidują, że LNG będzie opłacalne jako paliwo morskie co najmniej do 2035 r. pośród unijnego systemu handlu emisjami (EU ETS) i FuelEU Maritime.

Niedawno ruch ostrzegawczy wykonał Maersk, który odroczył zamówienia na statki napędzane metanolem na rzecz kontenerowców napędzanych gazem informował Tradewinds 8 maja br. Maersk poinformował Huangpu Wenchong Shipbuilding, spółkę zależną China Shipbuilding and Shipping Corporation (CSSC), że odroczy zamówienie. Obserwatorzy branży uważają taki ruch za zaskakujący, ponieważ Maersk złożył zamówienie zaledwie kilka miesięcy temu.

Firmy żeglugowe coraz częściej pomijają w kontraktach statki z silnikami na paliwa alternatywne. Wciąż dominują w portfelach zamówień maszynownie z systemami LNG. Państwa rezygnują lub odkładają inwestycje do produkcji zielonego metanolu z powodu wysokich kosztów przetwarzania, braku korzyści skali i wąskich gardeł technologicznych. W efekcie zobowiązania dotyczące dostaw zielonego metanolu na rynek od 2025 r. wydają się mało obiecujące. Czy decyzja Maersk wywoła efekt motyla w branży transportu morskiego i inwestycjach w portach morskich przekonamy się już wkrótce.

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

W stoczni CRIST wystartowała budowa kablowca

W stoczni CRIST wystartowała budowa kablowca

USA chce szybko zbudować okręty. Pyta w Korei

USA chce szybko zbudować okręty. Pyta w Korei

![Port jachtowy w Łebie między kurortem a zieloną transformacją [OPINIA]](/files/multimedias/40364/thumb141x86_marina-leba-2.jpg) Port jachtowy w Łebie między kurortem a zieloną transformacją [OPINIA]

Port jachtowy w Łebie między kurortem a zieloną transformacją [OPINIA]

Fincantieri buduje dla Carnival największy statek w swojej historii

Fincantieri buduje dla Carnival największy statek w swojej historii

Przez Bałtyk sunie zielony wir. To niestety symptom negatywnych zmian zachodzących w morzu

Przez Bałtyk sunie zielony wir. To niestety symptom negatywnych zmian zachodzących w morzu

Fincantieri przejmuje 4 spółki. Wzmocnienie kompetencji podwodnych

Fincantieri przejmuje 4 spółki. Wzmocnienie kompetencji podwodnych

TT-Line zamówiło kolejny prom nowej generacji

TT-Line zamówiło kolejny prom nowej generacji

TUI River Cruises przyspiesza. Dwa nowe statki zamówione na 2028 rok

TUI River Cruises przyspiesza. Dwa nowe statki zamówione na 2028 rok

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

Już ponad połowa dużych tankowców ma skrubery

Już ponad połowa dużych tankowców ma skrubery

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

TT-Line zamówiło kolejny prom nowej generacji

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

USA chce szybko zbudować okręty. Pyta w Korei

TKMS zwycięzcą w Kanadzie? Mowa o ogromnym kontrakcie na okręty podwodne

Dar Młodzieży w Nowym Jorku na historycznej paradzie żaglowców w 250. rocznicę niepodległości USA

W Remontowej Shipbuilding ruszyła budowa kolejnego promu dla norweskiego armatora

![GP Baltic rozpycha się w energetyce. W drodze do wyższej marży [ROZMOWA]](/files/multimedias/40162/thumb141x86_IMG_6498.jpg)

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)