Przełom roku to okres podsumowań dotychczasowych trendów, a także ocena perspektyw na nowy rok. Jest to również czas krótkoterminowego zastoju, kiedy to większość świata skupia się nie na biznesie, ale na obchodzeniu okresu świąt i nowego roku. Od listopada do grudnia 2023 roku oceniono, że globalny handel spadł o około 1.3 %, co spowodowane jest kryzysem bezpieczeństwa zachowania wolnej żeglugi na Morzu Czerwonym. W nowym roku ponownie jak już to dzieje się od wielu lat przewiduje się dalszą kontynuację zmiany trendów i dotychczasowych wzorców handlu morskiego. Rynek będzie nadal niepewny i dynamiczny z możliwymi różnorodnymi scenariuszami.

O istotnych wydarzeniach w segmentach żeglugi: masowej i zbiornikowcowej piszemy w naszym cyklicznym raporcie rynku żeglugowego. Omawiamy szczegóły tych zdarzeń oraz najważniejsze bieżące trendy z dalszymi najbardziej prawdopodobnymi perspektywami.

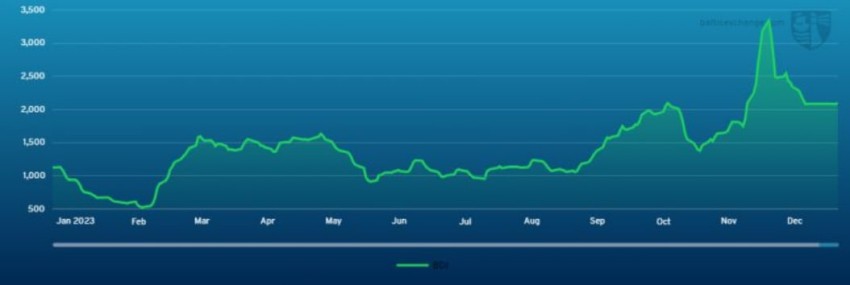

Ostatnie tygodnie to miks różnorodnych kierunków kondycji rynkowej, co w ostatecznym rachunku zaznaczyło się spadkiem indeksów pomiędzy listopadem i grudniem, a następnie stagnacją warunków. Obrazował to między innymi Baltic Dry Index, obrazujący sytuację na rynku czarterowym wybranych sektorów segmentu masowego. Indeks w tym czasie utrzymywał się nieco powyżej 2.000 punktów.

Wykres Baltic Dry Index na przestrzeni ostatnich 12 miesięcy.

Duże wzrosty podaży ładunków masowych w postaci między innymi zbóż przewiduje się w Argentynie. Więcej ładunków rud żelaza planuje się przewieźć z Kanady. Wzrosty w całym 2024 roku mogą sięgnąć nawet około 40 %. Jednakże jak na razie przewiduje się w kolejnych tygodniach spadki indeksu BDI, a to za sprawą noworocznego spowolnienia.

Jeszcze na początku grudnia, większość ze stawek czarterowych dla różnych sektorów tankowców były stabilne i utrzymywały się na podobnym poziomie, co kilka tygodni wstecz. Podobnie było w połowie grudnia, gdzie jedynie tankowce typu MR IMO3 w kontraktowanych czarterach na różne okresy odnotowywały spadki. Pod koniec grudnia stawki oferowane na rynku znów się ustabilizowały.

Większość ze światowych armatorów podobnie jak właściciele innych statków wstrzymało rejsy przez Morze Czerwone w celu zapewnienia większego bezpieczeństwa. To powoduje, że ponownie dojdzie do bardzo drastycznych zmian w jeszcze nie okrzepłych wzorcach handlowych wypracowywanych zarówno po pandemii Covid, a potem po wybuchu wojny Rosja – Ukraina. Nieco niepokojące są również informacje o cięciach w wydobyciu ropy naftowej przez kraje zrzeszone w organizacji OPEX +. Spadki mają być również w konsumpcji w USA i Europie. Pomimo tego globalnie w 2024 roku przewiduje się wzrosty produkcji, którą zapewnić mają przede wszystkim USA. Z tego też względu oczekuje się wzrostów przewozów surowej ropy przeznaczonymi do tego tankowcami (ang. dirty tankers).

Radosław Marciniak

Fot. Depositphotos

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

![Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]](/files/multimedias/586/thumb141x86_Depositphotos_75580133_L.jpg) Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

FRS Windcat odebrał nowy statek z kadłubem z Polski

FRS Windcat odebrał nowy statek z kadłubem z Polski

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

Już ponad połowa dużych tankowców ma skrubery

Już ponad połowa dużych tankowców ma skrubery

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

FRS Windcat odebrał nowy statek z kadłubem z Polski

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

TT-Line zamówiło kolejny prom nowej generacji

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

USA chce szybko zbudować okręty. Pyta w Korei

![Port jachtowy w Łebie między kurortem a zieloną transformacją [OPINIA]](/files/multimedias/40364/thumb141x86_marina-leba-2.jpg)

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)