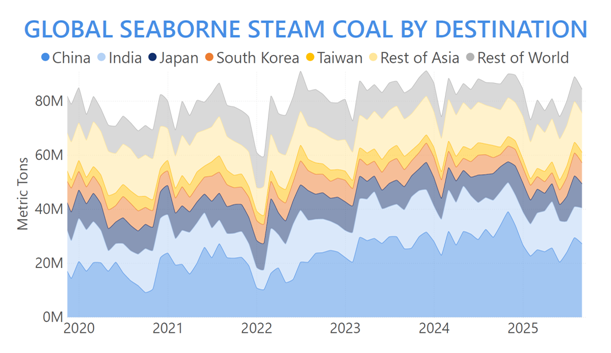

Jeszcze w niektórych terminalach masowych i na składach widać hałdy węgla. Spiętrzenia przeładunków, zatory w terminalach, kolejki statków z węglem, to już przeszłość. W 2025 r. globalny transport węgla drogą morską spadł o 2,8% r/r do 1 333,1 mln ton (z wyłączeniem kabotażu), wynika z danych śledzenia statków firmy AXS Marine. Porty załadunkowe i taśmociągi w portach importowych pracowały na wolniejszych obrotach niż rok wcześniej wynika z analizy Banchero Costa Research.

Rynek napędza popyt na węgiel energetyczny. W 2025 roku globalny popyt na węgiel energetyczny będzie się nadal zmieniał. Azja wyprzedza, Afryka powoli rośnie, a Europa utrzymuje się w węższym (ale wciąż zauważalnym) przedziale – zauważają eksperci AXS Marine. Ich zdaniem „transport węgla energetycznego charakteryzuje się stabilnością sezonową – w przeciwieństwie do pszenicy czy niklu, które gwałtownie zmieniają się wraz ze zbiorami lub szokami cenowymi”.

Jedyne wahnięcie w transporcie morskim dało się zauważyć w lutym, co tłumaczone jest krótszym okresem aktywności flot i terminali masowych oraz spowolnieniem gospodarki ChRL związane z chińskim Nowym Rokiem.

W 2025 r. eksport Indonezji spadł o 6,9% r/r do 496,1 mln t, a kopalnie odkrywkowe Australii zmniejszyły dostawy na rynek międzynarodowy o 0,4% r/r do 354,6 mln t – wylicza Banchero Costa Research. Wzrósł natomiast eksport węgla z Rosji o 6,5% r/r do 172,6 mln t. i zastąpił zmniejszenie dostaw tego surowca z USA. Amerykanie odczuli spadek popytu na węgiel o 10,6% r/r i załadowali go na statki 81 mln t.

W tym czasie kopalnie RPA uzupełniły rynek i załadunki w portach tego kraju wzrosły o 3,8% r/r do 64,5 mln t. Dostawy z Kolumbii znacznie spadły, bo aż o 14,9% r/r do 47,6 mln t. Również w portach Kanady załadowano o 2,7% mniej węgla niż w 2024 r., bo jedynie 47,9 mln ton. Z Mozambiku na rynek trafiło mniej węgla o 2,7% r/r (20,7 mln t).

Gospodarka ChRL, Indie i Japonia od lat kreują rynek po stronie importowej. I wahania tego rynku odgrywają istotną rolę w ruchu cen i strumieniach dostaw na szlakach handlowych. Import węgla drogą morską do Chin kontynentalnych spadł o 11,1% r/r do 379,7 mln t w ok 2025 r. Import Indii zmniejszył się o 5,6% r/r do 223,2 mln ton, a do Japonii spadł o 3,6% r/r do 151,5 mln t. W okresie styczeń-grudzień 2025 r. gospodarka Korei Południowej zmniejszyła zapotrzebowanie na węgiel o 3,2% r/r do 106,7 mln ton. Zmalał również import do Wietnamu o 0,2% r/r do 56,4 mln ton. Niewielka gospodarka Tajwanu również zmniejszyła import węgla (o 5,7% r/r) do 52,7 mln ton.

Wszystkie kraje UE importują łącznie ponad 10 mln t węgla więcej niż Tajwan. A i tak w okresie styczeń-grudzień 2025 r. unijny import tego surowca spadł o 1,4% r/r do 63,7 mln t. Również gospodarka Turcji zmniejszyła zapotrzebowanie o 4,5% r/r do 36,2 mln ton. W wyniku zmian na rynkach globalnych i transformacji energetycznej Unia Europejska jest obecnie piątym co do wielkości importerem węgla drogą morską – zauważa Banchero Costa Research.

Już od 2022 r. kraje UE zmniejszały import węgla i starały się uniezależnić od dostawców zewnętrznych wynika z „Coal 2025. Analysis and forecast to 2030” najnowszego raportu amerykańskiej agencji U.S. International Energy Agency (EIA). Na rynek dostawców wpływ mają malejące przychody ze sprzedaży w wyniku spadku cen węgla. Na rynek transportu morskiego istotny wpływ ma spadek frachtów na przewozy węgla.

EIA zauważa w raporcie: „Po rekordowym wzroście cen węgla energetycznego podczas niedawnego kryzysu energetycznego związanego z inwazją Rosji na Ukrainę w 2022 roku, w ciągu ostatnich dwóch lat ceny spadły. W 2025 roku były one o około 10% niższe w Europie i o około 20% niższe w Azji w porównaniu z 2024 rokiem, choć w ciągu roku występowały znaczne różnice geograficzne”.

W 2024 r. UE miała tylko 4,7% udział w światowych morskich dostawach węgla, w porównaniu z 9,9% w 2022 r. Morski import węgla do UE wzrósł w latach 2020-2021 r. o 23,3% r/r do 92,3 mln t, a następnie w 2022 r. o 38,2% r/r do 127,6 mln t. Banchero Costa sugeruje, że powodem był „niższy import gazu z Rosji’. Jednak już w 2023 r. import krajów UE spadł gwałtownie o 30,4% r/r do 88,8 mln ton, a następnie o kolejne 27,2% r/r w 2024 r. do 64,6 mln ton.

Wiodący importerzy z Europy powrócili już dwa lata temu do zmiany struktury importu surowców energetycznych na rzecz LNG. W ten sposób węgiel, jako jeden surowiec energetyczny importowany z Rosji został zastąpiony gazem, również importowany z Rosji. W niektórych krajach na wielkości importu surowców energetycznych morzem wpływ ma rozwój energetyki odnawialnej. Wcześniej, w 2020 r. obserwowaliśmy spadek europejskiego importu węgla o 32,9% r/r, w 2019 r. o 18,3% r/r, a w 2018 r. o 7,6%.

W 2025 roku sytuacja się ustabilizowała, a terminale importowe rozładowały 63,7 mln t. To oznacza nieznaczny spadek o 1,4% r/r, ale jest to mniej o 50% w porównaniu do podaży węgla w 2022 r. Jeszcze kilka lat temu, pod względem dostaw, Europa była silnie uzależniona od Rosji. Po 2023 r. sytuacja ta uległa drastycznej zmianie.

W 2021 r. aż 44% unijnego importu węgla drogą morską pochodziło z portów rosyjskich. W 2025 r., po napaści Rosji na Ukrainę, udział węgla z Rosji w imporcie krajów UE spadł do 9,5%. Tu uwzględniono również węgiel kazachski przewożony przez porty rosyjskie. Ale należy zauważyć, że w okresie styczeń-grudzień 2025 r. import węgla do UE z portów rosyjskich niespodziewanie wzrósł o 64,5% r/r do 6,1 mln t, podczas gdy w 2024 r. porty europejskie przyjęły 3,7 mln t węgla przywiezione z morzem z Rosji.

Nadal jest to jednak mniej o 80% w porównaniu z 38,3 mln ton dostarczonych do krajów UE w okresie styczeń-grudzień 2021 r. Najważniejszym dostawcą węgla do Europy w 2025 r. były Stany Zjednoczone. Głównymi beneficjentami zmian w strukturze importu UE byli górnicy z USA, na których przypadało 28,5% europejskiego importu. W 2025 r. masowce dowiozły morzem z USA do UE o 1,2% r/r więcej węgla, ale było to jedynie 18,2 mln t. Były to nadal znacznie niższe dostawy niż w 2023 r. (24,2 mln t w okresie styczeń-listopad 2023 r.).

Drugim co do wielkości dostawcą do Europy jest Australia, z której portów węglowych dotarło 23,2% importu UE w 2025 r. W 2025 r. import z Australii do UE spadł jednak aż o 15,9% r/r do 14,8 mln t. Na trzecim miejscu dostawców węgla uplasowała się Kolumbia z udziałem 14,5% w 2025 r. W 2025 r. z Kolumbii do UE statki dostarczyły do terminali masowych Europy więcej węgla o 1,6% r/r (9,2 mln t). Było to znacznie mniej niż 14,8 mln ton w okresie styczeń-grudzień 2023 r.

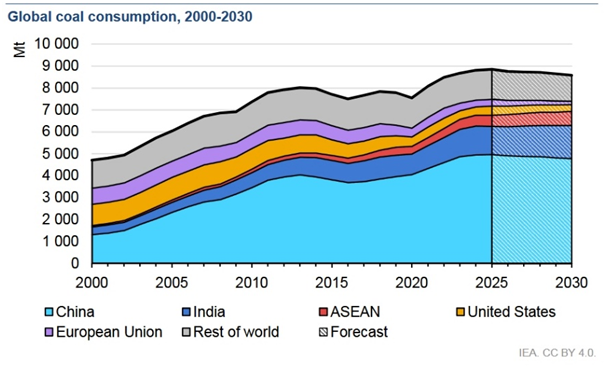

Sprawdziły się przewidywania EIA, że w 2025 r globalne zapotrzebowanie na węgiel osiągnie 8 845 Mt, ustanawiając nowy rekord”. Wzrost o około 40 Mt w porównaniu z 2024 rokiem jest bardzo zbliżony do prognozy, którą przedstawiliśmy w zeszłym roku. Stany Zjednoczone odnotowały największy bezwzględny wzrost, wynoszący około 37 Mt, wspierany przez środki polityczne i wyższe ceny gazu. W Unii Europejskiej (UE) spadek popytu na węgiel utrzymał się. A to oznacza, że operatorzy węglowców oraz terminali masowych nie mogą liczyć wysoką podaż węgla. Popyt krajów UE na węgiel spada, głównie ten, importowany morzem.

Fot. Depositphotos

00:02:19

Nadchodzi kolosalna zmiana w Porcie Gdynia. Część Basenu II zniknie z map

00:02:19

Nadchodzi kolosalna zmiana w Porcie Gdynia. Część Basenu II zniknie z map

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg) 00:05:58

Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]

00:05:58

Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]

00:06:42

Marek Kiersnowski, Stena Line Polska, o konieczności zmian w infrastrukturze portowej

00:06:42

Marek Kiersnowski, Stena Line Polska, o konieczności zmian w infrastrukturze portowej

00:12:22

Port Gdański Eksploatacja szykuje się na erę po węglu. Biomasa, agro i logistyka specjalna

00:12:22

Port Gdański Eksploatacja szykuje się na erę po węglu. Biomasa, agro i logistyka specjalna

![Kongres Polskie Porty 2030+. Energia, AI i odporność [PODSUMOWANIE]](/files/multimedias/40154/thumb141x86_Polskie_Porty2026_-65.jpg) 00:05:11

Kongres Polskie Porty 2030+. Energia, AI i odporność [PODSUMOWANIE]

00:05:11

Kongres Polskie Porty 2030+. Energia, AI i odporność [PODSUMOWANIE]

W piątek (3 lipca) specjalny LIVE - zobacz, czym zaowocował Hackathon Morski!

W piątek (3 lipca) specjalny LIVE - zobacz, czym zaowocował Hackathon Morski!

00:07:12

Ryzyka w dobie ryzyka. Joanna Koselska, Attis Broker, o ubezpieczeniach w sektorze morskim i portowym

00:07:12

Ryzyka w dobie ryzyka. Joanna Koselska, Attis Broker, o ubezpieczeniach w sektorze morskim i portowym

![Port Haller bez drogowego „wąskiego gardła” [Ekspertyza]](/files/multimedias/39989/thumb141x86_DJI_20260606113558_0048_D.jpg) Port Haller bez drogowego „wąskiego gardła” [Ekspertyza]

Port Haller bez drogowego „wąskiego gardła” [Ekspertyza]

UTEC Polska podpisuje bezpośrednią umowę z Baltic Hub

UTEC Polska podpisuje bezpośrednią umowę z Baltic Hub

Suez Canal Container Terminal będzie zasilany w 100% energią elektryczną ze źródeł odnawialnych

Suez Canal Container Terminal będzie zasilany w 100% energią elektryczną ze źródeł odnawialnych

LIVE Hackathon Morski: prezentacja projektów: DockWise

LIVE Hackathon Morski: prezentacja projektów: DockWise

Bulk Cargo z nowym rekordem. Efekty rozbudowy nabrzeży i infrastruktury coraz bardziej widoczne

Bulk Cargo z nowym rekordem. Efekty rozbudowy nabrzeży i infrastruktury coraz bardziej widoczne

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

Kolizja promów TT-Line i Stena Line w szwedzkim porcie

Kolizja promów TT-Line i Stena Line w szwedzkim porcie

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

Decyzja WSA ws. terminala w Świnoujściu jest... nieistotna. Realne rozstrzygnięcie zapadnie 4 sierpnia

Decyzja WSA ws. terminala w Świnoujściu jest... nieistotna. Realne rozstrzygnięcie zapadnie 4 sierpnia

00:03:51

Zaczepił w Danii o most, płynie do Polski

00:03:51

Zaczepił w Danii o most, płynie do Polski

00:02:14

Czegoś takiego Wisła jeszcze nie niosła. Transport rekordowego ładunku ruszył do Płocka

00:02:14

Czegoś takiego Wisła jeszcze nie niosła. Transport rekordowego ładunku ruszył do Płocka

00:04:15

Największe kontenerowce świata - przegląd

00:04:15

Największe kontenerowce świata - przegląd

Polski masowiec zderzył się z suwnicą i żurawiami

Polski masowiec zderzył się z suwnicą i żurawiami

Bulk Cargo z nowym rekordem. Efekty rozbudowy nabrzeży i infrastruktury coraz bardziej widoczne

W piątek (3 lipca) specjalny LIVE - zobacz, czym zaowocował Hackathon Morski!

„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]

Polska bramą do Europy Środkowo-Wschodniej [KONGRES POLSKIE PORTY 2030+]

Aż 420 dzieci biegało po terminalu kontenerowym. VI ONE Terminal Run Gdynia Hutchison Ports wspiera szkoły i fundacje

Kongsberg dostarcza zaawansowany system VTS dla Wielkiego Bełtu

![Rumia i Puck w centrum debaty o infrastrukturze, energetyce i rozwoju regionu [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40053/thumb141x86_kongres_debata_samorzad.jpg)

![Czy mamy powody by nie lubić Niemców? [OPINIA]](/files/multimedias/7848/thumb141x86_waltershofer_hafen.jpg)

![Od 30 minut do 30 sekund. Jak AI zmieniła cyberataki [EKSPERT]](/files/multimedias/40013/thumb141x86_30.jpg)

![Przyszłość portów musi być oparta o własne źródła energii i inteligentne technologie [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40124/thumb141x86_IMG_1054.jpeg)

![Tureckie porty obsługują do 90% handlu zagranicznego [ANALIZA]](/files/multimedias/39536/thumb141x86_TURKISH_PORTS_1_REGIONS_2024.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)