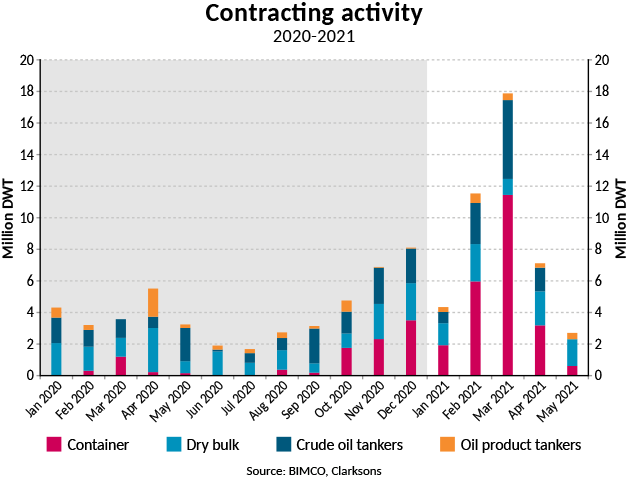

Dane BIMCO pokazują, że łączna liczba zamówień w pierwszych pięciu miesiącach tego roku wzrosła o 119,7% w porównaniu z tym samym okresem w 2020 roku.

Ogromny wzrost zamówień jest napędzany przez rekordowo wysokie kontrakty kontenerowe, ponieważ inwestorzy w tym segmencie znajdują się na równi z gotówką. Do tej pory w stoczniach złożono kontrakty na jednostki o łącznej nośności 43,6 mln DWT, co stanowi wynik przekraczający 19,8 mln DWT z początku 2020 roku. Wtedy poziom zamówień był niższy z powodu niepewności na początku pandemii.

W całym 2020 roku zamówiono 49 mln DWT, czyli o zaledwie 5,5 mln DWT powyżej poziomu osiągniętego tylko w pierwszych pięciu miesiącach 2021 roku.

Popyt na nowe tankowce jest duży i wzrósł o 47,4% w stosunku do pierwszych pięciu miesięcy 2020 roku, pomimo bardziej dochodowego rynku przewozów towarowych niż obecnie.

- Ogromna ilość pieniędzy zarabiana przez transport kontenerowy trafia do stoczni, a obecna ograniczona podaż statków zachęca niektórych właścicieli do powiększania flot. Armatorzy masowców, choć zarabiają niedużo mniej, są mniej chętni do zamawiania nowego tonażu, a rynek wtórny okazał się bardziej popularny - mówi główny analityk ds. transportu w BIMCO, Peter Sand.

Pieniądze z rynków przewozów kontenerowych i czarterowych napływają do stoczni

To był prawdziwie rekordowy początek roku pod względem kontraktowania kontenerowców - zamówiono 2,2 milionów TEU. To ponad 12 razy więcej niż 184 254 TEU zamówione w pierwszych pięciu miesiącach 2020 roku i ponad 60% więcej niż poprzedni rekord z początku 2005 roku.

Właściciele przeważnie wybierali Ultra Large Container Ships (ULCS) o pojemności 15 000 TEU lub większej. 89 z nich miało średnią ładowność 16 622 TEU.

Nie zamówiono żadnych statków o pojemności między 16 000 a 23 000 TEU, a popyt jest spolaryzowany między 15 000 a 16 000 TEU po jednej stronie i ponad 24 000 TEU po drugiej.

- Największe megakontenerowce okazały się mniej popularne wśród przewoźników, którzy postrzegają statki o pojemności 15-16 000 TEU jako lepszą opcję. Dzieje się tak, ponieważ nadal oferują one solidne oszczędności dzięki ekonomii skali, nie nakładając takich samych ograniczeń elastyczności, jak statki o pojemności ponad 20 000 TEU pod względem wzorców handlowych - mówi Sand.

Wśród największych krajów stoczniowych najwięcej transakcji wygrały Chiny (145), potem Korea Południowa (63), a na trzecim miejscu Japonia (21).

Zdecydowana większość zamówionego do tej pory tonażu, zostanie dostarczona w 2023 roku i ma on osiągnąć 1,5 mln TEU. To byłby najbardziej pracowity rok dla budujących kontenerowce od 2015 roku.

Liczba zamówień VLCC wzrosła ponad dwukrotnie

Zamówienia VLCC wzrosły o 125 proc. do łącznie 8,2 mln DWT, z 12 statków do 27. Pozwoliło to zrekompensować spadek w zamówieniu mniejszych tankowców. Liczba zakontraktowanych jednostek Aframax i Suezmax spadła o 44,5 proc., do 1,5 mln DWT między styczniem, a majem 2021 roku. Większe statki są również bardziej popularne na rynku suchych ładunków masowych.

Kontrakty na statki Panamax i Capesize wzrosły o 40,9 proc., ale za to zanotowano 56,5% spadek w nowych zamówieniach na statki Handysize i Handymax. Oznacza to, że całkowita aktywność kontraktowania masowców wzrosła tylko o 3,6 proc. do 8,6 miliona DWT.

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

![Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]](/files/multimedias/586/thumb141x86_Depositphotos_75580133_L.jpg) Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

FRS Windcat odebrał nowy statek z kadłubem z Polski

FRS Windcat odebrał nowy statek z kadłubem z Polski

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

Już ponad połowa dużych tankowców ma skrubery

Już ponad połowa dużych tankowców ma skrubery

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Nowa technologia zamienia wodę morską w pitną bez tworzenia szkodliwych odpadów

Nowa technologia zamienia wodę morską w pitną bez tworzenia szkodliwych odpadów

FRS Windcat odebrał nowy statek z kadłubem z Polski

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

TT-Line zamówiło kolejny prom nowej generacji

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

USA chce szybko zbudować okręty. Pyta w Korei

![Port jachtowy w Łebie między kurortem a zieloną transformacją [OPINIA]](/files/multimedias/40364/thumb141x86_marina-leba-2.jpg)

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)