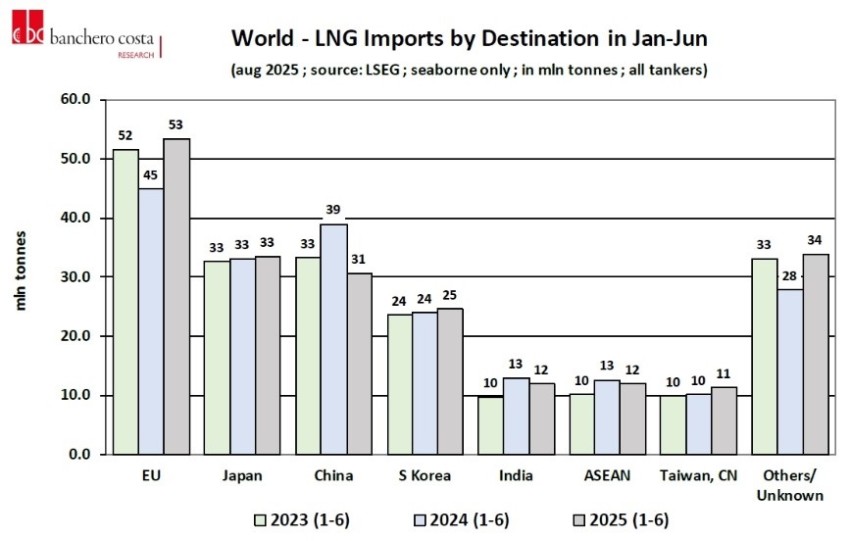

Import LNG do Unii Europejskiej wzrósł o 18,5% w pierwszej połowie 2025 r. W tym samym okresie chińskie porty przepompowały w imporcie o ponad 20% mniej LNG niż w pierwszej połowie 2024 r. Mimo spadku popytu na LNG w Chinach w pierwszej połowie 2025 r. zaobserwowaliśmy odbicie, a globalny eksport wzrósł o 3% r/r do 210,5 mln ton – podaje Banchero Costa na bazie danych LSEG.

Największym eksporterem LNG są obecnie Stany Zjednoczone, które odpowiadały za 24,8% dostaw na rynek transportu morskiego gazu w pierwszej połowie 2025 r. Dostawy z terminali LNG Kataru, zapewniły temu krajowi załadunki z udziałem 19,6% w rynku morskich dostaw. Australia przez swoje terminale gazowe wprowadziła 18,8% LNG na globalny rynek.

W okresie styczeń-czerwiec 2025 r. Stany Zjednoczone wyeksportowały 52,2 mln ton LNG, co stanowi niesamowity wzrost o 20,2% r/r. Bowiem w pierwszej połowie 2024 r. zbiornikowce LNG wypłynęły z portów amerykańskich z 43,4 mln ton skroplonego gazu.

Katar wyeksportował 41,2 mln ton w I połowie 2025 r., co oznacza wzrost o 6,5% r/r. Australia wpompowała w zbiornikowce LNG 39,5 mln ton w okresie styczeń-czerwiec 2025 r. i zanotowała spadek eksportu o 3,5% r/r. W terminalach LNG Rosji załadowano 15,1 mln ton LNG na zbiornikowce, które również dostarczały gaz do krajów UE.

Japonia importowała 33,5 mln ton LNG w pierwszej połowie 2025 r., co stanowi niewielki wzrost o 1,2% r/r. Korea Południowa sprowadziła przez terminale LNG 24,6 mln ton w I półroczu 2025 r., co oznacza wzrost o 2,3% r/r. Indie przepompowały w terminalach LNG 12 mln ton, co oznacza spadek o 8,2% w porównaniu do I półrocza ubr.

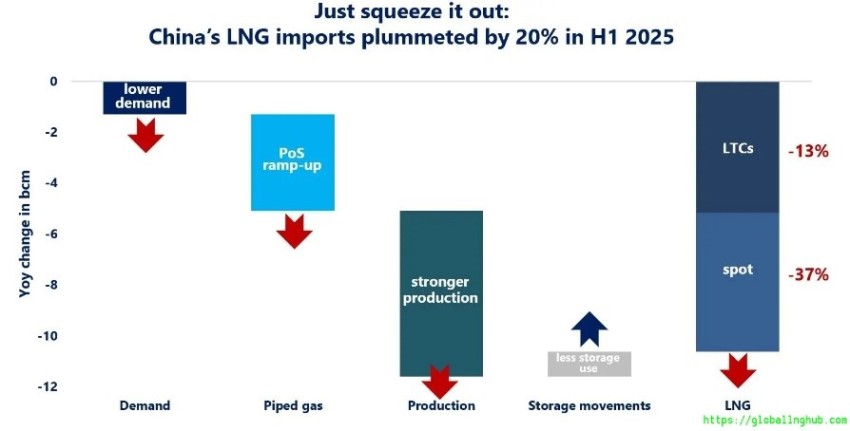

Chiny importowały 30,7 mln ton LNG w pierwszej połowie 2025 r., co stanowi spadek o 21,3% r/r. W ubr. terminale LNG w ChRL przyjęły 39 mln ton. Greg Molnar, analityk ds. gazu w International Energy Agency (IEA) ustalił, że na spadek popytu Chin na LNG wpłynęło kilka podstawowych czynników. Jednym z ważnych okazał się niższy popyt krajowy, choć zużycie gazu spadło jedynie o około 1% w pierwszej połowie 2025 r. Jednak wzrost udziału odnawialnych źródeł energii w dostawach energii zmniejszył presję na zużycie gazu. Na zmniejszenie popytu na importowany LNG miały również relacje cen gazu i węgla, który w Chinach stanowi istotną część miksu energetycznego.

Mniejsze dostawy gazu skroplonego zostały zrekompensowane większym strumieniem gazu przesyłanego rurociągami. - Dostawy rosyjskiego gazu przesyłanego rurociągami wzrosły o prawie 25% (czyli o prawie 4 mld m3) w pierwszej połowie 2025 r., a gazociąg Siła Syberii jest obecnie eksploatowany z maksymalną przepustowością kontraktową – informuje Molnar.

Chiny zaktywizowały krajową produkcję gazu. Wydobycie ze złóż krajowych wzrosło o około 6% w pierwszej połowie 2025 r. Nie było to zbyt duże odbicie w produkcji, ponieważ popyt krajowy nie oczekiwał skokowych dostaw krajowej produkcji gazu. Niższy był również popyt na gaz ze strony operatorów magazynów. Po stosunkowo łagodnej zimie Chiny zakończyły sezon grzewczy z magazynami zapełnionymi w prawie 50%. To ograniczyło uzupełnianie zapasów w drugim kwartale 2025 r.

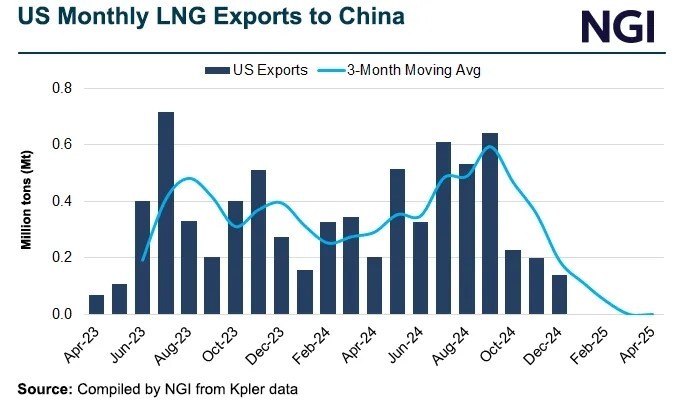

Zmiany w miksie importowym gazu ChRL z dostaw USA dały się zauważyć już na początku 2025 roku. Eskalacja wojny handlowej między Chinami a Stanami Zjednoczonymi zmieniła handel gazem ziemnym. Miało to wpływ na napięcia w dostawach i zmienność cen LNG. Ale było również korzystne dla odbiorców LNG w UE.

Spekulacje co do zmian na rynku dostaw LNG narastały już od lutego, kiedy Chiny odpowiedziały na groźby administracji Trumpa i wzrost ceł na towary z Chin. ChRL zareagowało, wprowadzając 15% cło na dostawy amerykańskiego gazu ziemnego. Od tego czasu stawki wzrosły, a Chiny nałożyły 125% cło na towary ze Stanów Zjednoczonych, a amerykańscy urzędnicy odpowiedzieli cłem w wysokości 145%.

Jason Feer z Poten and Partners, globalny dyrektor ds. wywiadu biznesowego, powiedział wtedy, że „bezpośrednie cło na LNG w Chinach nie uniemożliwia nabywcom importu gazu z USA, ale osłabia przewagę konkurencyjną, która wzmocniła chiński sektor eksportu LNG” – powołuje się Jacob Dick, Senior Editor, LNG, Natural Gas Intelligence.

Należy zauważyć, że chińskie firmy energetyczne były nie tylko kluczowymi odbiorcami ale również inwestorami w amerykańskich projektach LNG od 2016 roku. Rosnący popyt Chin przyczynił się do uruchomienia obiektów eksportowych LNG w Sabine Pass i Corpus Christi należących do Cheniere Energy Inc. – wymienia Jacob Dick.

Richard Kinder, prezes wykonawczy Kinder Morgan Inc. (KMI), przewidział, że rosnące napięcia z Chinami nie wpłyną na popyt na amerykański LNG i zyski amerykańskich operatorów infrastruktury. Kinder zauważył, że „Po pierwsze, Chiny nie importują amerykańskiego LNG od lutego, a mimo to popyt na gaz zasilający bije rekordy, osiągając średnio 15,5 mld stóp sześciennych dziennie w pierwszym kwartale i zbliżając się do 17 mld stóp sześciennych dziennie w ciągu kilku ostatnich dni” – cytuje Jacob Dick.

Rurociągi należące do KMI obsługują kilka terminali eksportowych LNG w Luizjanie i Teksasie. Firma planuje również projekt w Missisipi, który pozwoli na eksport o wysokości 10,85 mln ton rocznie. Kinder powiedział, że firmy takie jak KMI liczą na to, że popyt Chin na amerykański LNG zostanie „więcej niż zrekompensowany” przez Europę i inne kraje Azji. I amerykańscy eksporterzy się nie przeliczyli.

Unia Europejska jest obecnie największym importerem LNG na świecie, odpowiadając za 25,2% globalnego importu LNG. W pierwszej połowie 2025 r. UE przepompowała w terminalach LNG 53,3 mln ton gazu skroplonego. To wzrost o 18,5% r/r w porównaniu z 45 mln ton przyjętymi w pierwszej połowie 2024 r. Jest to również trochę powyżej rekordowych 51,6 mln ton importowanych w pierwszej połowie 2023 r.

Wielka Brytania sprowadziła na rynek wysp 5,6 mln ton LNG w pierwszej połowie 2025 r. Jest to niesamowity wzrost o 32,8% r/r. Bowiem w pierwszej połowie 2024 r. importowano jedynie 4,2 mln ton. Ale był już rekordowy import w pierwszej połowie 2023 r., kiedy terminale Wysp Brytyjskich przepompowały do rurociągów 10,8 mln ton LNG.

Warto przypomnieć, że w 2022 r. import LNG do Unii Europejskiej wzrósł o 67,6% r/r do 100,1 mln ton. Był to efekt rezygnacji z importu gazu rurociągami z Rosji i skutek działania tych krajów UE, które zdecydowały się szybko dywersyfikować dostawy gazu. W 2023 r. import LNG do UE wzrósł o 1,7% r/r do 101,8 mln ton. W 2024 r. import do UE istotnie zmalał w dół o 18,4% r/r do 83,1 mln ton. Było to nadal znacznie powyżej 59,7 mln ton importowanych w 2021 r. oraz 62,8 mln ton importowanych w 2020 r.

Po spadkach w 2024 r import krajów UE w pierwszej połowie 2025 r. wzrósł, co dało się zauważyć w europejskich terminalach LNG. Greg Molnar uważa, że do bardzo silnego wzrostu popytu przyczyniły się cztery kluczowe czynniki. Wyższy popyt na gaz w UE wywołany został przez to, że w pierwszej połowie 2025 r. zużycie gazu wzrosło o prawie 5% (czyli o 8 mld m3).

UE import LNG. źródło: Global LNG Hub

Głównym powodem była niższa podaż energii ze źródeł odnawialnych. Znacznie zmniejszył się import gazu rurociągowego do krajów UE. Dostawy rurociągowe z Rosji do UE zmalały prawie o połowę w porównaniu z ubiegłym rokiem. Dostawy zmalały o 6,5 mld m3 z powodu wstrzymania tranzytu przez Ukrainę. Niższe o 3,5% (czyli o prawie 2 mld m3) były dostawy rurociągami z Norwegii.

Kraje UE zdecydowały się po okresie zimowym na uzupełnianie magazynów. Wtłaczanie gazu do magazynów w UE wzrosło o 35% rok do roku od kwietnia. To oznacza wprowadzenie na rynek prawie 7 ml m3 w wartościach bezwzględnych. Nadal jest to o prawie 20 mld m3 poniżej poziomu zapasów z zeszłego roku.

W pierwszym półroczu zwiększył się eksport gazu rurociągami na Ukrainę. Przepływy z UE na Ukrainę wzrosły prawie dwunastokrotnie (czyli o prawie 2 mld m3). Ukraina musi uzupełnić swoje historycznie niskie poziomy zapasów – wyjaśnia Molnar.

Stany Zjednoczone odpowiadały za prawie 90% dodatkowego importu LNG do UE, zwiększając swój udział w całkowitych dostawach LNG do UE do nieco ponad 55%. Większość tego dodatkowego LNG pochodzi z Plaquemines LNG, która sama w sobie pokryła prawie 30% dodatkowego popytu na LNG w UE – ustalili analitycy Banchero Costa Research.

W I półroczu 2025 r. Unia Europejska importowała 29,6 mln ton LNG ze Stanów Zjednoczonych, co stanowi wzrost o 42,5% r/r w porównaniu z 20,8 mln ton w pierwszej połowie 2024 r. Dostawy z Rosji do Unii Europejskiej spadły o 8,8% r/r w I połowie 2025 r. do 8 mln ton z 8,8 mln ton w I połowie 2024 r. Rosja odpowiada obecnie za 15% całkowitego importu LNG do UE. Import z Afryki Zachodniej wzrósł o 108,4% w I półroczu 2025 r. do 5,4 mln ton.

Fot. Depositphotos

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)