Zmiany klimatu, a co za tym idzie konieczność transformacji energetycznej to już niezaprzeczalny fakt. W świetle przyjętej w 2023 roku strategii GHG dla żeglugi morskiej (2023 IMO Strategy on Reduction of GHG Emissions from Ships) po raz pierwszy w historii międzynarodowego sektora morskiego przyjęte zostały wiążące cele dekarbonizacyjne. Za priorytet postawiono redukcję emisji gazów cieplarnianych o co najmniej 20% do roku 2030, następnie o co najmniej 70% do roku 2040, aż do osiągnięcia net-zero około roku 2050[1].

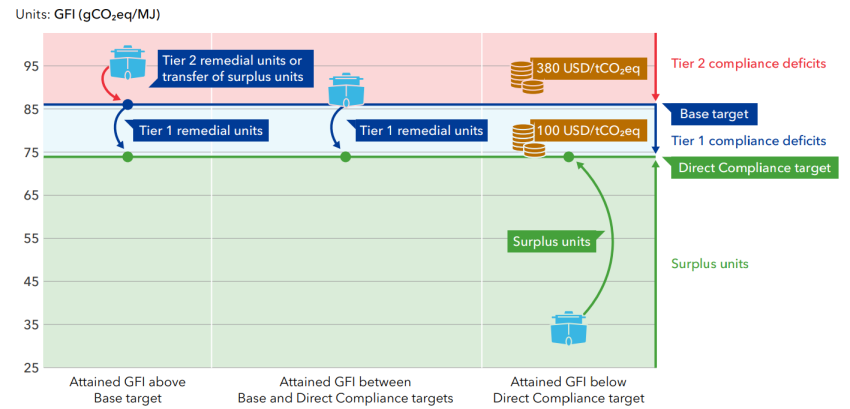

Zgodnie z projektem IMO Net‑Zero Framework (NZF), armatorzy zostaną zobowiązani do stopniowej redukcji intensywności emisji gazów cieplarnianych (GHG), uwzględniając całkowitą emisję łącznie z procesem produkcji paliw tzw. „well-to-wake”. Ponadto objęci zostaną globalnym mechanizmem ekonomicznym, w tym systemem taryfikacji w określonych progach, jeśli intensywność emisji GHG będzie zbyt wysoka, oraz systemem kredytowania dla statków o niższych emisjach, jako gratyfikacja zastosowania paliw alternatywnych.

W tym kontekście polskie porty oraz krajowy sektor bunkrowania stają przed pilną potrzebą dostosowania się do nowej rzeczywistości. Rosnące zapotrzebowanie na paliwa alternatywne i związane z tym specyficzne operacje bunkrowania sprawiają, że inwestycje w infrastrukturę i jednostki bunkrujące stają się nie tylko kwestią konkurencyjności, lecz również koniecznością wynikającą z globalnego porządku regulacyjnego.

W obliczu nasilającej się presji regulacyjnej, a także rosnącej dostępności i konkurencyjności paliwa w postaci skroplonego gazu ziemnego (LNG), sektor morski stoi przed koniecznością adaptacji zarówno infrastruktury, jak również logistycznych rozwiązań bunkrowania. Zgodnie z raportem DNV Maritime Forecast to 2050 ilość inwestycji w paliwa alternatywne, w tym LNG, osiąga nowy etap. W perspektywie europejskiej stanowi to odpowiedź na wymogi zawarte w pakiecie EU Clean Power for Transport (dyrektywa Directive 2014/94/EU) nakładające na porty sieci TEN-T obowiązek wyposażenia się w instalacje bunkrowania LNG[2].

W skali europejskiej infrastruktura bunkrowania LNG rozwija się dynamicznie. Już w 2020 roku w UE działało 59 portów z instalacjami LNG, których łączna liczba wynosiła 71[3]. W latach 2024-2025 raporty wskazują na istotny wzrost - liczba portów z dostępem do bunkrownia LNG szacowana jest na około 198, z kolejnymi 78 w planach na kolejne lata[4].

W Polsce sytuacja również ewoluuje. Istniejące i planowane instalacje LNG, rozwój małoskalowego LNG (small-scale LNG) oraz pierwsze bunkrowania LNG w polskich portach, póki co tylko z lądu, wskazują, że rynek krajowy wkracza w fazę wdrożenia. Dla przykładu, Terminal LNG w Świnoujściu posiada po rozbudowie pojemność procesową 500 000 m³ LNG, nominalną zdolność regazyfikacji do 8,3 mld m³ rocznie oraz pirs eksportowy dla LNG[5]. To naprawdę duży potencjał do wykorzystania.

Choć nie ma dziś szczegółowych danych dla Polski co do wolumenów bunkrowania LNG, w szerszym kontekście światowym prognozy wskazują na co najmniej podwojenie zapotrzebowania na LNG do roku 2030[6].

W polskim przypadku, biorąc pod uwagę rozwój portów w Gdańsku, Gdyni, Szczecinie i Świnoujściu, a także wymogi infrastruktury paliw alternatywnych według dyrektyw UE, możemy uznać, że zapotrzebowanie na bunkrowanie LNG będzie rosło w dwucyfrowym tempie rocznym w nadchodzącej dekadzie.

Choć rynek krajowy dopiero się rozwija, to perspektywy są istotne i pojawiają się konkretne potrzeby. Brak dedykowanej jednostki bunkrującej LNG w polskich warunkach wskazuje na lukę, której eliminacja może przyczynić się do zwiększenia efektywności bunkrowania, redukcji kosztów logistycznych oraz poprawy konkurencyjności portów w Polsce. Porty będą potrzebowały dedykowanych jednostek, które umożliwią efektywne, bezpieczne i konkurencyjne dostawy LNG do statków własnych oraz dużych jednostek wpływających do polskich portów, które na dzień dzisiejszy muszą planować swoje trasy w oparciu o dostępne opcje dostaw LNG w innych portach w Europie.

Wspomniany wcześniej raport Maritime Forecast to 2050 wskazuje, że choć LNG nie jest paliwem zeroemisyjnym, stanowi obecnie najbardziej dojrzałe technologicznie i logistycznie paliwo przejściowe dla żeglugi, zapewniające znaczącą redukcję emisji w porównaniu z tradycyjnymi paliwami. Według analiz DNV, wykorzystanie LNG pozwala ograniczyć emisję CO₂ o około 20–25%, NOₓ o ponad 85%, a emisję SOₓ niemal do zera[7]. Dodatkowo technologia bunkrowania i napędu LNG jest już powszechnie dostępna. Ponad 40% nowych statków, zamawianych globalnie, wyposażonych jest w napęd gazowy, w formie single- lub dual-fuel. Badania rynku[8] wskazują, że liczba jednostek z napędem LNG operujących w rejonie południowego Bałtyku może wzrosnąć nawet ośmiokrotnie do 2030 r. Oznacza to, że polskie porty będą musiały w najbliższych latach obsługiwać rosnącą liczbę operacji bunkrowania, zarówno własnych jednostek, jak i statków międzynarodowych. W tym kontekście LNG stanowi realny, dostępny już dziś krok w stronę żeglugi niskoemisyjnej, zanim w pełni rozwiną się technologie paliw zeroemisyjnych, takich jak zielony amoniak, metanol czy wodór.

Funkcjonujące dziś w Polsce rozwiązania bunkrowania LNG to głównie truck-to-ship oraz dostawy małoskalowe. Bunkrowanie metodą truck-to-ship teoretycznie zapewnia dostawę, jednak ma spore ograniczenia, wynikające m.in. z pojemności cystern drogowych (ok. 18t/40m³ LNG). Takie rozwiązanie to więc wolniejsza obsługa statków, ograniczenia logistyczne, wyższe koszty jednostkowe oraz mniejsza elastyczność w przypadku przyjmowania dużych jednostek wymagających bunkrowania ship-to-ship.

W warunkach rosnącego popytu, rygorystycznych regulacji dotyczących emisji oraz potrzeby konkurencyjnej oferty bunkrowania, konieczne staje się wyposażenie rynku w dedykowaną jednostkę bunkrującą LNG, zapewniającą dostawę ship-to-ship, a tym samym większą przepustowość, elastyczność i niezależność logistyczną.

Warto zaznaczy tutaj, iż przyszła Polska bunkierka mogłaby służyć równocześnie eksportowi bioLNG, poprzez odbiór lokalnie produkowanego biometanu z instalacji i mobilnych jednostek skraplających, magazynowanego w certyfikowanych zbiornikach kriogenicznych i dostarczanego do polskich portów (np. Portu w Elblągu) koleją lub niskoemisyjnym transportem drogowym. Polska, dzięki silnemu sektorowi rolniczemu, dysponuje dużym potencjałem surowcowym bioLNG. Choć na koniec 2023 roku było tylko kilkaset biogazowni rolniczych, potencjał techniczny oceniany jest na tysiące instalacji, co daje solidne źródło surowca dla skali produkcji bioLNG[9].

Poddając analizie parametry projektowe proponowanej bunkierki LNG, należy uwzględnić m.in. przewidywane zapotrzebowanie na bunkrowanie, częstotliwość operacji, logistykę portową, wielkość statków docelowych oraz aspekty konkurencyjności. W porównaniu do głównych europejskich hubów z dostępem do dostaw LNG (np. port w Rotterdamie, port w Antwerpii z rejonu ARA, czy Trelleborgu z rejonu Morza Bałtyckiego), gdzie jednostki bunkrujące mogą mieć pojemności rzędu kilkunastu tysięcy m³, polski rynek nadal jest w fazie rozwijania i nie wymaga od razu aż tak dużej jednostki. Mniejsza bunkierka pozwoliłaby na realne uruchomienie projektu, niższe koszty wejścia i lepsze dostosowanie do obecnego popytu. Zakładając, że w ciągu roku liczba bunkrowań będzie wzrastać, jednostkę o pojemności 2000–5000 m³ można uznać za rozsądną w warunkach regionalnych, zapewniając elastyczność i częstotliwość obsługi, jednak bez nadmiernego marginesu nieużywanej pojemności. Taka jednostka będzie mogła wielokrotnie zawijać do portów i obsługiwać kilka operacji tygodniowo, dostarczając paliwo w czasie kilku godzin, nie generując opóźnień dla statków. Z czasem, przy wzroście popytu, można rozważyć drugą jednostkę lub powiększenie pojemności istniejącej.

Posiadanie własnej bunkierki LNG w polskich portach to szereg korzyści. Kluczowym jest zwiększenie atrakcyjności portów wobec armatorów dysponujących statkami LNG lub dual-fuel oraz redukcja zależności logistycznej od zagranicznych operatorów bunkeringu. Armatorzy wpływający do polskich portów będą mieli łatwy dostęp do bunkrowania LNG, co może być czynnikiem wyboru danego portu, wpływając jednocześnie na zwiększenie tranzytu regionu Bałtyku i Morza Północnego. Polskie koncerny multi-energetyczne, mogą również uzupełnić własne portfolio oferowanych produktów o LNG, pochodzące z terminala LNG w Świnoujściu lub przyszłego FSRU w Gdańsku, będącego obecnie w fazie budowy.

Niezwykle istotne jest również spełnienie regulacji emisyjnych w żegludze i dążenie do osiągnięcia celów dekarbonizacyjnego wspólnie z całym sektorem morskim. Warto podkreślić, że realizacja projektu polskiej bunkierki to również rozwój polskiego łańcucha wartości. Zaprojektowanie, budowa, obsługa oraz eksploatacja jednostki stymulować będzie rozwój stoczni, firm inżynieryjnych oraz dostawców technologii w Polsce.

Polski przemysł morski jest przygotowany do realizacji projektu bunkierki LNG, odpowiadającej zarówno obecnym, jak i przyszłym potrzebom krajowego rynku. Przykładem jest biuro projektowe Seatech Engineering z Gdańska, posiadające znaczące doświadczenie w projektach jednostek LNG oraz przebudowach starszych jednostek na potrzeby FSRU (Floating Storage Regasification Unit). Biuro w swoim portfolio posiada już gotowe koncepcje jednostek bunkrujących, wpisujące się w wymagania regulacyjne i operacyjne polskich portów.

Bazując na dostępnych danych, własnych doświadczeniach oraz analizach, Seatech Engineering proponuje oferowanie LNG w dwóch wariantach – dla żeglugi morskiej bliskiego zasięgu takiej jak promy, statki typu ro-pax i feedery, oraz dla żeglugi dalekomorskiej w kontekście statków kontenerowych oraz tankowców oceanicznych.

Dla obsługi żeglugi bliskiego zasięgu i jednostek promowych, których typowa pojemność zbiorników LNG w rejonie Bałtyku wynosi od 240 m³ (np. PolSca) do 500 m³ (np. prom TT-Line), optymalnym rozwiązaniem wydaje się bunkierka o pojemności 2000 m³. Opracowany koncept SE-615 LNG Bunkering Vessel, o długości 86 metrów i zanurzeniu konstrukcyjnym 3,8 m, stanowi gotową propozycję dla tego segmentu rynku. Projekt przystosowany jest do powiększenia w przyszłości, lub zastosowania alternatywnie innych zbiorników niż LNG, dedykowanych pod przyszłe paliwa zeroemisyjne.

Z kolei biorąc pod uwagę potrzeby żeglugi dalekiego zasięgu oraz bunkrowania dużych jednostek w portach Gdańsk, Gdynia i w przyszłości Świnoujście, biuro opracowało koncepcję SE-618 Shallow Draught LNG BV/Feeder – jednostki o pojemności 5000 m³, szerokości 19,6 m i zanurzeniu 4,0 m, zaprojektowanej specjalnie do operowania na akwenach o ograniczonej głębokości, z możliwością przepływania przez Mierzeję Wiślaną i dalej pogłębianym właśnie kanałem żeglugowym do Elbląga, mogącego w przyszłości stać się swoistym hubem eksportowym dla polskiego bioLNG.

Oba projekty pokazują, że polska myśl inżynierska jest na bieżąco z potrzebami rynku oraz jest w pełni gotowa, by zaprojektować jednostkę i zapewnić krajowym portom własną, niezależną flotę bunkrującą LNG, zbudowaną w polskich stoczniach, zaprojektowaną w Polsce i wspierającą rozwój local content w sektorze offshore i zrównoważonej żeglugi.

Budowa polskiej bunkierki LNG to nie tylko potrzebna inwestycja, to strategiczna szansa dla polskiego sektora morskiego i przemysłu stoczniowego. Rynek europejski i polski wskazują wyraźny trend wzrostowy dla bunkrowania LNG jako paliwa przejściowego w żegludze, co potwierdzają liczne dane i raporty. Polska ma już odpowiednią infrastrukturę wejściową - rozwinięty terminal LNG w Świnoujściu, planowany na rok 2028 terminal pływający FSRU, małoskalowe LNG, czy bunkrowanie w portach metodą truck-to-ship. Realizacja jednostki o pojemności 2000-5000 m³ będzie adekwatna dla polskiego rynku i zapewni realne korzyści logistyczne, operacyjne i konkurencyjne. Ponadto, przy odpowiedniej infrastrukturze skraplania, certyfikacji i planowaniu sezonowej dostępności surowca, polska bunkierka mogłaby stać się również dostawcą bioLNG dla żeglugi bałtyckiej, jak i krótkoterminowym eksporterem tego paliwa, wykorzystując przewagę kraju jako producenta rolnego.

Polskie firmy są gotowe podjąć się takiego projektu – zarówno w zakresie projektowania statku, jak również jego budowy oraz wyposażenia. Polski przemysł stoczniowy oraz polskie firmy inżynieryjne mają odpowiednie kompetencje i zasoby. Warto postawić na local content, wzmacniając krajowy łańcuch dostaw, tworząc miejsca pracy, rozwijając lokalny know-how oraz zwiększając strategiczną niezależność kraju. Ponadto, angażowanie lokalnych podmiotów może przyspieszyć realizację projektu, zmniejszyć koszty operacyjne i logistyczne oraz ułatwić współpracę z portami i instytucjami w Polsce. Projekt polskiej bunkierki to kluczowy element budowania konkurencyjności naszych portów, wspierania transformacji energetycznej w żegludze oraz wzmocnienia pozycji Polski jako aktywnego gracza w bunkrowaniu paliw alternatywnych.

Źródła:

[1] Źródło: https://www.imo.org/en/mediacentre/hottopics/pages/cutting-ghg-emissions

[2] Źródło: https://www.emsa.europa.eu/sustainable-ports/lng-bunkering-ops

[3] Źródło: https://www.emsa.europa.eu/sustainable-ports/lng-bunkering-ops

[4] Źródło: https://sea-lng.org/2025/01/focus-on-practicality-drives-lng-pathway-growth-in-2024

[5] Źródło: https://www.gaz-system.pl/en/terminal-lng/lng-terminal-technical-data

[6] Źródło: https://www.reuters.com/business/energy/lng-demand-ships-set-least-double-by-2030-globally-2025-10-02

[7] Źródło: Raport Maritime Forecast to 2050, DNV

[8] Źródło: https://www.mdpi.com/1996-1073/17/17/4414

[9] Źródło: Raport Domestic production of agricultural biogas, Krajowy Ośrodek Wsparcia Rolnictwa

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)