ew/MGMiŻŚ

Epidemia koronawirusa oddziałuje na całą branżę morską. Niechybnie będzie miała przełożenie na rynek recyklingu statków w kontekście jego wzrostu, jako swego rodzaju opcję dla armatorów, ale też potencjalne wyzwanie realizacyjne dla stoczni.

W związku z tym poniżej przedstawione zostały trendy w zakresie recyklingu statków w ujęciu kilku minionych lat na świecie, następnie przytoczone trendy obserwowane aktualnie już w trakcie trwania pandemii Covid-19. Na końcu przytoczona została koncepcja nowoczesnego, bezpiecznego dla środowiska i opartego na idei gospodarki w obiegu zamkniętym recyklingu statków – „Zielona Stocznia”.

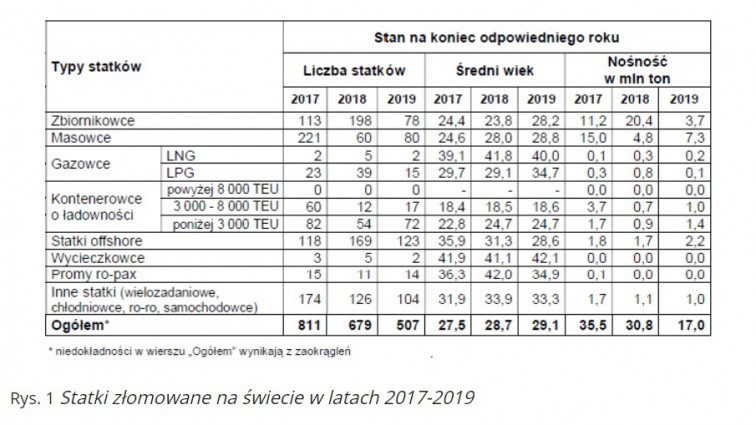

Według wiedzy MGMiŻŚ w 2019 roku wycofano z eksploatacji i oddano do recyklingu o około 25% mniej jednostek (pod względem liczby) niż w 2018 roku i o 45% mniejszej łącznej nośności. Wzrósł nieco średni wiek wycofywanych jednostek.

W 2019 r. oddano 507 jednostek o łącznej nośności 17,0 mln ton. W 2018 r. ta liczba była nieco wyższa bo wynosiła 679 statki o łącznej nośności 30,08 mln ton. Poniższa tabela (Rys. 1) przedstawia statki oddane do recyklingu na świecie w latach 2017-2019.

Źródło: „Raport CTO „Specjalistyczne badania statystyczne w przemyśle stoczniowym – stan na 31.12.2019 r.”

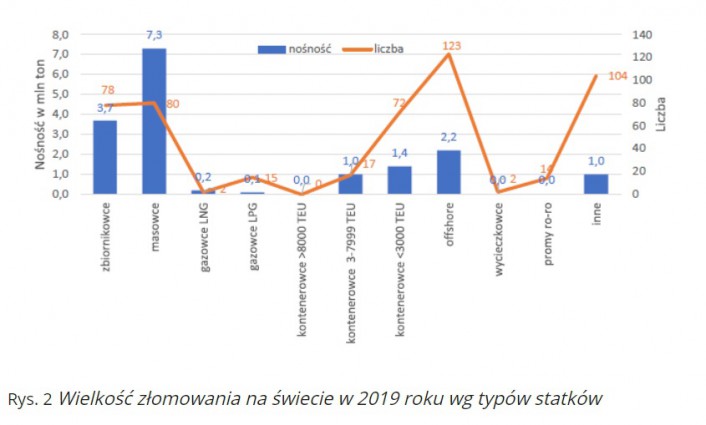

Największą ilość oddanych statków stanowiły statki offshore – 123 jednostki, co stanowiło aż 23% całości (Rys. 2)

Źródło: „Raport CTO „Specjalistyczne badania statystyczne w przemyśle stoczniowym – stan na 31.12.2019 r.”

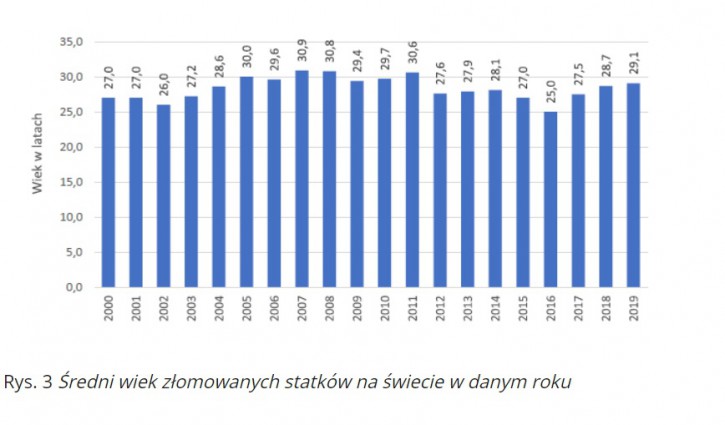

Biorąc pod uwagę ostatnie lata wzrósł wiek statków oddawanych do recyklingu. W 2019 r. wiek oddawanych statków wynosił 29,1 lat. Natomiast w 2018 r. - 28,7. Najstarsze oddawane statki to wycieczkowce – średnia wieku 40 lat i gazowce- średnia wieku 42,1 lat. Najmłodsze oddawane statki to kontenerowce o ładowności 3-8 ton. TEU – średnia wieku 18,6 lat. Na poniższym wykresie (Rys. 3) przedstawiono średni wiek złomowanych statków na świecie w danym roku.

Źródło: „Raport CTO „Specjalistyczne badania statystyczne w przemyśle stoczniowym – stan na 31.12.2019 r.”

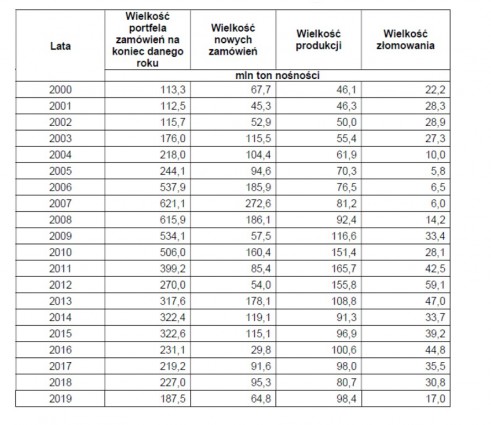

Poniżej w tabeli zamieszczono zestawienie danych na temat wielkości portfela zamówień, nowych zamówień, produkcji i złomowania statków (Rys. 4).

Jeżeli chodzi o aktualne trendy, w lutym 2020 r., działalność związana z recyklingiem była stosunkowo stabilna. 41 statków o nośności wynoszącej 2,6 mln DWT zostało sprzedanych do recyclingu. Ilość złomowanego towaru wzrosła o 40% w porównaniu do stycznia pod względem DWT. Podsumowując, całkowity demontaż statków do tego momentu bieżącego roku wynosi 82 statki o nośności całkowitej 4,5 mln DWT, co oznacza wzrost pod względem tonażu o 98% w ujęciu rok do roku.

Trwająca epidemia koronawirusa miała dotychczas ograniczony wpływ na rynek demontażu statków. Jednakże, niedawno ogłoszono, że statki przeznaczone do rozbiórki nie będą mogły wpływać na wody indyjskie, jeśli członkowie załogi tych statków pochodzą z określonych krajów dotkniętych epidemią. Potencjalny wpływ tej regulacji na rynek demontażu statków pozostaje niepewny.

W obecnych warunków rynkowych, recykling masowców jest stosunkowo silny. W lutym zostało zgłoszonych do złomowania 18 masowców o nośności całkowitej 1,9 mln DWT, w tym 8 jednostek typu Capesize. Do tej pory tego roku zostało przeznaczonych do złomowania 29 jednostek o łącznej nośności 3,1 mln DWT, co stanowi trzykrotny wzrost.

Złomowanie jednostek typu Capesize osiągnęło 13 jednostek o nośności 2,4 mln DWT, co stanowi ponad połowę łącznego demontażu statków. Obecnie przewiduje się, że w całym 2020 r. demontaż masowców wyniesie 17,4 mln DWT co stanowi wzrost o około 120%.

Z koeli w samej końcówce marca 2020 r. w trzech głównych ośrodkach demontażu statków na subkontynencie indyjskim wprowadzono znaczne ograniczenia ze względu na epidemię koronawirusa Covid-19. Pakistan został całkowicie zamknięty, Indie weszły w 21-dniowy okres blokady, zaś Bangladesz nałożył 14-dniową kwarantannę na nowy tonaż przybywający do kraju.

Utrudnione dostawy statków przeznaczonych do złomowania powodują, że jest to sytuacja bezprecedensowa dla branży recyklingowej. Sytuacja ta wpływa negatywnie na lokalne nastroje, zwłaszcza, że banki pozostają zamknięte, a stocznie zajmujące się recyklingiem borykają się z problemem otwartej akredytywy. Określenie dokładnego poziomu ceny za tonę wyporności statku pustego wprowadzanej na rynek w celu sprzedaży jest mocno utrudnione. Kupujący za gotówkę albo się powstrzymują od kupowania albo, wykorzystując obecną sytuację, oferują niskie ceny.

Recykling statków w Polsce

W kontekście recyklingu statków należy wspomnieć o projekcie Zielona Stocznia który koordynowany jest w Ministerstwie Gospodarki Morskiej i Żeglugi Śródlądowej. Projekt „ZIELONA STOCZNIA W POLSCE” jest oddolną inicjatywą i odpowiedzią środowisk przedsiębiorców i samorządu gospodarczego na nową politykę rozwoju gospodarczego i plany odbudowy krajowego potencjału przemysłowego, w tym m.in. przemysłu stoczniowego oraz na nowe przyjęte w UE standardy w zakresie recyklingu jednostek pływających.

Projekt zakłada uruchomienie nowej funkcjonalności polskich stoczni, polegającej na recyklingu obiektów pływających, czyli demontażu i recyklingu wyeksploatowanych statków oraz bezpiecznym unieszkodliwianiu odpadów. Szczególnym powodem dla podjęcia realizacji tego projektu jest chęć optymalnego wykorzystania posiadanych przez Polskę zasobów przemysłowych, w tym możliwość wykorzystania części infrastruktury stoczniowej, a w ślad za tym wykreowanie nowych miejsc pracy. Zakład ma prowadzić działalność polegającą na demontażu statków w celu odzyskania tych elementów, które mogą być ponownie przetworzone oraz przygotowania ich do ponownego użycia. Jednocześnie zakład ma w sposób bezpieczny i zgodny z normami środowiskowymi zabezpieczać odpady niebezpieczne.

W 2012 roku UE wprowadziła do prawa europejskiego standardy recyklingu statków, co w roku 2013 zatwierdził Parlament Europejski. Wg szacunków Komisji Europejskiej w latach 2011-2025, trzeba będzie złomować na całym świecie ponad 12 tys. statków do 500 DWT, o łącznym tonażu brutto – 3,3 mln DWT, w tym ponad 1560 jednostek pływających pod banderą państw UE (średnio 827 jednostek rocznie, w tym 104 statki unijne). Zużycie techniczne oraz zaostrzenie kryteriów bezpieczeństwa i ochrony środowiska, co za tym idzie rozwój technologii w budownictwie okrętowym, wymusza na armatorach coraz częściej potrzebę wymiany starego, wieloletniego tonażu na nowy. W Europie jest rosnący problem z legalnym demontażem i unieszkodliwieniem starych statków, których w oficjalnych rejestrach UE winno być ponad tysiąc rocznie. Prawo UE wymaga zgodnego z normami środowiskowymi demontażu, utylizacji i/lub zagospodarowania materiałów i odpadów z takich wraków. Od kilku lat istnieje specjalna stocznia w Turcji i niedawno została uruchomiona „zielona stocznia” w Hiszpanii. Potencjalne zapotrzebowanie jest znacznie większe, ponieważ przepisy UE od roku 2013 uległy znacznemu zaostrzeniu i zabraniają nielegalnej utylizacji takich statków np. w Azji, wprowadzono rejestr i procedury dla złomowania statków. Tworzona jest lista autoryzowanych stoczni do których docelowo mogą być przyjmowane i złomowane statki. Należy przewidywać dalsze porządkowanie tego rynku w ramach UE, w tym zaostrzenie wymagań dla złomowania i wsparcie finansowe dla tworzenia specjalnych stoczni do legalnego i zgodnego ze standardami środowiska demontażu oraz wykorzystania surowców wtórnych. Dlatego w warunkach Polski celowe wydaje się uruchomienie takiego przedsięwzięcia gospodarczego dla utylizacji starych statków, czyli stworzenie „zakładu recyklingu statków”. Daje to bowiem w aktualnym etapie rozwoju tego obszaru w Europie duże szanse dla naszego kraju i dla polskich firm na biznesowe objęcie części rynku i uzyskanie przewag komparatywnych na europejskim rynku.

Opracowanie: Wydział Przemysłu Okrętowego MGMiŻŚ na podstawie materiałów własnych, Clarksons Research Shipping Intelligence Weekly, Raportu CTO „Specjalistyczne badania statystyczne w przemyśle stoczniowym – stan na 31.12.2019 r.” i in.

Brak chętnych na budowę następcy Daru Młodzieży. „Nie wpłynęła żadna oferta”

Brak chętnych na budowę następcy Daru Młodzieży. „Nie wpłynęła żadna oferta”

Były statek PŻB Silesia zostanie zezłomowany w Indiach po latach eksploatacji

Były statek PŻB Silesia zostanie zezłomowany w Indiach po latach eksploatacji

00:34:43

Grzegorz Pettke, prezes PRS, na 90-lecie Rejestru: Polska w G20, PRS w G12

00:34:43

Grzegorz Pettke, prezes PRS, na 90-lecie Rejestru: Polska w G20, PRS w G12

Dar Młodzieży w Nowym Jorku na historycznej paradzie żaglowców w 250. rocznicę niepodległości USA

Dar Młodzieży w Nowym Jorku na historycznej paradzie żaglowców w 250. rocznicę niepodległości USA

Zmiana u steru Gryfii

Zmiana u steru Gryfii

![GP Baltic rozpycha się w energetyce. W drodze do wyższej marży [ROZMOWA]](/files/multimedias/40162/thumb141x86_IMG_6498.jpg) 00:08:21

GP Baltic rozpycha się w energetyce. W drodze do wyższej marży [ROZMOWA]

00:08:21

GP Baltic rozpycha się w energetyce. W drodze do wyższej marży [ROZMOWA]

Putin ewakuuje swój luksusowy jacht. W tle głośna sprawa z udziałem polskiego kapitana

Putin ewakuuje swój luksusowy jacht. W tle głośna sprawa z udziałem polskiego kapitana

TKMS zwycięzcą w Kanadzie? Mowa o ogromnym kontrakcie na okręty podwodne

TKMS zwycięzcą w Kanadzie? Mowa o ogromnym kontrakcie na okręty podwodne

Jotun i COSCO Shipping zawierają porozumienie obejmujące dostawy farb dla 125 nowych statków

Jotun i COSCO Shipping zawierają porozumienie obejmujące dostawy farb dla 125 nowych statków

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

Już ponad połowa dużych tankowców ma skrubery

Już ponad połowa dużych tankowców ma skrubery

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

TKMS zwycięzcą w Kanadzie? Mowa o ogromnym kontrakcie na okręty podwodne

Dar Młodzieży w Nowym Jorku na historycznej paradzie żaglowców w 250. rocznicę niepodległości USA

W Remontowej Shipbuilding ruszyła budowa kolejnego promu dla norweskiego armatora

W Estonii zaprezentowano kadłub patrolowca, powstającego w ramach EUROGARD, z udziałem polskich podmiotów

Grupa Przemysłowa Baltic zakończyła realizację kontraktu dla VENSYS. Rekordowy local content - 80%

Remontowa Shipbuilding buduje promy dla szkockiego odbiorcy. Położono stępkę pod trzecią jednostkę

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)