Rekordowe frachty, rekordowe zyski, rekordowe wzrosty i spadki to najkrótsza recenzja aktywności shippingu w 2024 r. Nie wszystko szło jak po maśle, ale ubiegły rok operatorzy statków mogą ocenić pozytywnie. I to mimo zawirowań gospodarczych i militarnych, ataków terrorystycznych i niesprzyjających warunków wywołanych zmianami klimatycznymi. Nie wszyscy skorzystali na tych rekordach, bowiem zmieniła się struktura floty, zaktywizowała się szara strefa, trzeba było przygotować się do nowych regulacji UE i ponieść konsekwencje ograniczeń w Kanale Panamskim i ataków na statki na Morzu Czerwonym.

Żegluga nie ma już czasu na „poszukiwanie straconego czasu”. Bowiem jak napisał Marcel Proust: „Czujemy w jednym świecie, a myślimy i nazywamy w drugim; możemy ustalić między nimi zgodność, ale nie możemy zapełnić dzielącej ich przestrzeni”.

Operatorzy logistyczni musieli przyzwyczaić się do nieterminowości wejść oceanicznych statków liniowych do portów i opóźnień w dostawach towarów. Trzeba było wciąż inwestować w cyfryzację i automatyzację, rozwijać systemy satelitarne i adoptować sztuczną inteligencję, uodpornić się na cyber ataki oraz zaniki sygnału GPS. Zatory w największych portach załadowania i odbioru stały się codziennością. Najistotniejsze spostrzeżenia z pełnego niespodzianek roku 2024 są jednak specyficzne i różne dla każdej branży. Porty budowały swe plany w 2024 r. pod presją ciągłych zmian technologicznych na statkach, a szczególnie innowacji w konstrukcjach (rotory, żagle) i systemach napędowych (gaz i nowe paliwa).

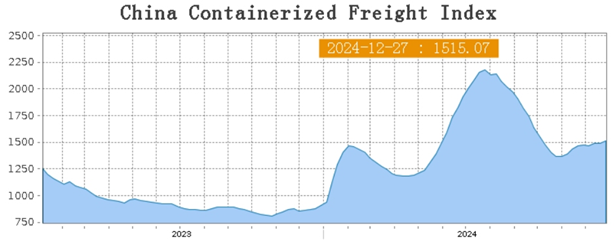

Pomimo rosnących kosztów operacyjnych rok 2024 oceniany może być jako kolejny dobry rok w historii działania operatorów kontenerowców. Frachty uzyskiwane w 2024 r. mogły zadowolić operatorów liniowych. To po części efekt monopolizacji rynku i dalszej optymalizacji serwisów przy użyciu, systemów informatycznych i satelitarnych, wykorzystaniu AI i zastosowaniu IoT. Wyniki ekonomiczne globalnych operatorów wzmacnia włączenie (M&A) w działalność operacyjną operatorów statków funkcji spedycyjnych i logistycznych oraz sieci terminali. Pisaliśmy o tym tutaj.

Główni przewoźnicy, tacy jak Maersk i Hapag-Lloyd, już po trzech kwartałach 2024 r. przekroczyli roczne zyski z 2023 roku. Armatorom liniowym nie zaszkodziły nawet rosnące koszty transportu kontenerów w wyniku przekierowania statków na trasy wokół Przylądka Dobrej Nadziei. Zwiększone wydatki (na paliwo, załogowe i eksploatacyjne) skompensowane zostały brakiem opłat za przejście przez Kanał Sueski i stabilnymi stawkami ubezpieczeniowymi, bez stawek wojennych za przejście przez rejony zagrożone.

CCFI w latach 2023-2024, źródło: https://en.sse.net.cn, 27.12.2024 r.

Armatorzy musieli ponieść dodatkowe koszty, które wymusił unijny system handlu emisjami. Szacuje się, że z „dymem” poszło prawie 130 mld dolarów, które przeznaczono na rekompensatę emisji dwutlenku węgla. To też jest powodem optymalizacji serwisów, a nawet przeniesienia części ładunków do portów afrykańskich. Głównym beneficjentem jest tu Tanger Med., który już w 2023 r. uzyskał wskaźnik wykorzystania terminali na poziomie 95%.

Na fali utrzymywał się rynek masowców i zbiornikowców. W 2024 r. chińscy operatorzy zdominowali zamówienia na masowce. Podpisali kontrakty na 142 statki, co stanowi ok. 28% światowego portfela zamówień. Na drugim miejscu znalazła się Grecja z 57 kontraktami, co oznacza spadek o ok. 37% rok do roku, podaje Rebecca Galanopoulos z Vessel Value. Kraj po raz kolejny był aktywny w sektorze budowy nowych zbiornikowców. Armatorzy z Hellady zakontraktowali 117 zbiornikowców, ponad jedną czwartą nowych statków. Chiny zajmują drugie miejsce z 75 kontraktami. Odnotowano tu znaczny wzrost w porównaniu do 10 zamówień w 2023 r. Wysokie zyski i wzrost „floty cieni” sprawił, że na plaże stoczni złomowych trafiło jedynie 11 zbiornikowców (13 w 2023 r.). Dla porównania w br. na złomowanie skierowano zaledwie 59 masowców. To oznacza spadek o 35% w ujęciu rok do roku.

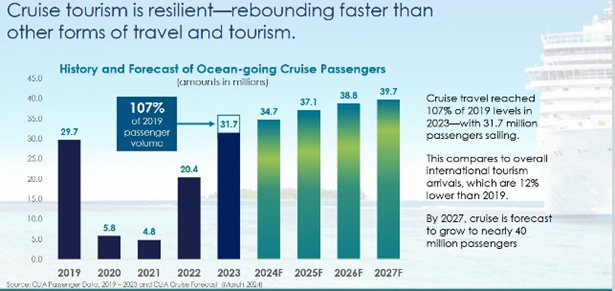

Źródło: CLIA, 2024

Mimo wojen i zagrożeń terrorystycznych szybko odbudował się rynek pasażerski. Szacuje się, że statki pasażerskie w 2024 r. przewiozły ponad 34,5 mln turystów morskich, a w 2025 r. będzie ich ponad 37 mln. Ilość miejsc pasażerskich na statkach wzrosła z z 656 tys. w 2023 r. do 677 tys. w 2024 r. W 2025 r. ma być ich 701 tys., wylicza Cruise Lines International Association (CLIA).

Osłabł rynek samochodowców. Zamówienia operatorów tych statków spadły o ok. 25% r/r, do 70 kontraktów, w tym opcji. Łączną wartość kontraktów oszacowano na ok. 6,42 mld USD. Liczba zamówień LCTC spadła o ok. 43% r/r. Wallenius Wilhelmsen zakontraktował 12 statków w stoczni China Merchants Jinling. Wśród nich jest 4 x 9350 CEU Dual Fuel LNG oraz 8 samochodowców 11 700 CEU Dual Fuel LNG – wynika z danych armatora. Pisaliśmy o tym tutaj.

Eastern Pacific Shipping postawiło na mniejsze statki i zamówiło 12 PCTC o pojemności 5500 CEU Dual Fuel LNG za ok. 1 mld USD. Statki zostaną zbudowane w stoczniach: Fujian Mawei i China Merchants Jinling. Rocznie Japonia, Chiny, Korea Południowa, Tajlandia, Indonezja i Indie eksportują ponad 13,6 mln samochodów osobowych.

Zwolniły zamówienia na ro-ro. W 2024 r. stocznie pozyskały o 40% mniej zamówień rok do roku. Zakontraktowano jedynie 6 statków, podczas gdy w 2023 r. i 2022 r. kontraktowano 10 statków tego typu zarezerwowanych w 2023 r. Rynek przewozów ro-ro stał się mocno konkurencyjny w wyniku wprowadzenia do serwisów statków z długą linią ładunkową ponad 4 tys. m.

Grimaldi agresywnie działa na rynku Morza Śródziemnego, konkurując z DFDS i Ulusoy. P&O Ferries na Morzu Północnym mocno konkuruje z Siem. CLdN (Compagnie Luxembourgeoise d’Navigation), dawniej znany jako Cobelfret, zaskoczył rynek, zamawiając 10 nowych kontenerowców lo-lo z dostawą od stycznia 2027 r. Operator działa w serwisach ro-ro z liną ładunkową od ponad 3 600 m do ponad 4 tys. m między portami atlantyckimi: Zeebrugge, Rotterdam, Purfleet, k. Londynu, Killingholme, Dublin, Götebor, Esbjerg i Leixões, k. Porto.

Andrea De Luca, analityk Vessel Value ocenia, że „Wiodący europejscy właściciele-operatorzy promów mieli dobry rok w 2024 r.”. Ich wyniki ekonomiczne poprawiły się po słabym 2023 r. W 2024 r. firmy weszły osłabione wysokimi stopami procentowymi, inflacją i słabym wzrostem gospodarczym. W II kwartale 2024 r. było już nieźle i np. Irish Ferries ICG odnotowało przychody w wysokości 375,8 mln EUR w okresie styczeń-październik 2024 r., co stanowi wzrost o 6,5% rok do roku. Podobne ożywienie zauważono u Stena, DFDS i Attica. Wyróżnia się Grupa Finnlines należąca do Grimaldi. W okresie styczeń-wrzesień 2024 r. operator zanotował sprzedaż usług o wartości 547,2 mln EUR.

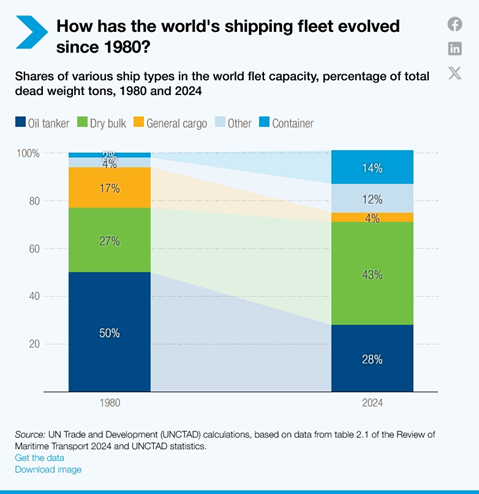

Źródło: UNCTAD, 2024

Zamówienia na nowe promy, w tym opcje, pozostają na tym samym poziomie, co w 2022 r. i 2023 r. W czerwcu Stena RORO zamówiła kolejne dwa statki E-Flexer z systemem LNG. Zbuduje je Jinling Shipyard Weihai. Jest też opcja na kolejne dwa promy. Statkami operować będzie od 2027 r. Attica Group. Remontowa Shipbuilding buduje dwa promy dla polskiego inwestora, Polskie Promy. Pisaliśmy o tym tutaj [https://www.gospodarkamorska.pl/drugi-ro-pax-dla-polskiego-armatora-zwodowany-w-stoczni-remontowa-82148]

W różnym tempie rozwijał się rynek LPG oraz LNG. Spółki notowane na giełdzie w Singapurze były najbardziej aktywnymi graczami na rynku nowych kontraktów z 33 statkami. na 82 statki, które zamówiono w 2024 r. Armatorzy z Grecji zakontraktowali 19 zbiornikowców LPG. W tej branży obserwowano również znaczące operacje na rynku wtórnym. W 2024 r. stwierdzono do listopada 148 transakcji kupna-sprzedaży. To wzrost o 15,6% w porównaniu z rokiem 2023 i o 1,3% w porównaniu z rokiem 2022,wylicza Vessel Value. Rekordową transakcją w br. miała miejsce pomiędzy Avance Gas i BW LPG, w ramach której Avance Gas sprzedało 12 statków VLGC za kwotę 1050 mln USD.

Rynek przewozów LNG był w 2024 r. niezwykle kapryśny. Zarobki na przewozach LNG były znacznie słabsze w 2024 r. niż rok wcześniej. Głównym powodem była zwiększona podaży przestrzeni ładunkowej statków i wysokich zapasów gazu zgromadzonych przez wiodących odbiorców. W efekcie wiele terminali LNG w Europie nie wykorzystywało w pełni potencjału przeładunkowego. Jednym z niewielu terminali LNG w UE wykorzystywanych na pełnych mocach był terminal LNG w Świnoujściu. Pisaliśmy o tym tutaj.

W pierwszej połowie roku operator rocznego zbiornikowca LNG uzyskiwał frachty nawet 70 tys. USD/dzień. Na początku grudnia żądano jedynie ok. 26 tys. USD/dzień. W efekcie operatorzy zbiornikowców LNG uzyskali spadki o 52% poniżej średniej z 2023 r.

Popyt na nowe zbiornikowce LNG w 2024 r. był duży. Zamówienia na nowe statki LNG wzrosły w tym roku o ok. 25%. Przy czym wzrost o 105% r/r zanotowano w pierwszych sześciu miesiącach. W drugiej połowie roku armatorzy wyhamowali z zamówieniami. W sumie zamówiono 109 statków, a najpopularniejszym wyborem były duże zbiornikowce LNG (68). W czołówce zamawiających był Katar, który podpisał kontrakty na 40 nowych statków.

We wrześniu br. QatarEnergy podpisało umowę z China State Shipbuilding Corporation na zakup sześciu dodatkowych ultradużych statków do przewozu skroplonego gazu ziemnego, informował Reuters. W efekcie liczbę zamówionych statków do przewozu LNG przez QatarEnergy wzrosła do 128 zbiornikowców. Nowe statki, to jednostki QC-Max, o pojemności 271 tys. m3 każdy, informowało QatarEnergy. Pisaliśmy o tym tutaj.

W 2024 r. wyraźne ożywienie przeżywał rynek statków dla offshore. Popyt na statki rósł i rosła ich wartość na rynku wtórnym. Dla przykładu 10-letni PSV (5 200 DWT) można było pozyskać rok wcześniej za 25,52 mln USD, a pod koniec roku za 33,81 mln USD. Wartość 10-letniego AHTS (12 tys. kM) wzrosła w ciągu roku z 7,89 mln USD do 14,94 mln USD. Niezaspokojony jest popyt na statki instalacyjne i w 2025 r. należy spodziewać się znacznych problemów z ich pozyskaniem.

Armatorzy przyzwyczaili się już, że rynek transportu morskiego to nieustanne zmiany. Elastyczność w podejmowaniu decyzji, optymalizacja tras statków, zbudowanie organizacji szybko adaptującej się do nowych warunków wpisało się w DNA wszystkich wiodących operatorów.

Żegluga morska, ta handlowa i ta specjalistyczna działała w 2024 r. pod presją zmian politycznych i klimatycznych, zróżnicowanej aktywności gospodarczej wybranych rynków. Operatorzy musieli działać pod presją agresywnych działań konkurentów. kolejnych regulacji UE i restrykcji pozataryfowych wielu państw. Zasadniczo, biznes żeglugowy obronił się przed niekorzystnymi czynnikami, w tym cyber atakami, zawirowaniami w portach i na szlakach morskich, zakłóceniami w kosmosie i na lądzie. W 2025 r. operatorzy flot weszli z nowymi doświadczeniami i miejmy nadzieję bardziej odporni na nieprzewidziane sztormy na morskich szlakach.

Fot. Depositphotos

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

![Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]](/files/multimedias/586/thumb141x86_Depositphotos_75580133_L.jpg) Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

FRS Windcat odebrał nowy statek z kadłubem z Polski

FRS Windcat odebrał nowy statek z kadłubem z Polski

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

Już ponad połowa dużych tankowców ma skrubery

Już ponad połowa dużych tankowców ma skrubery

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

FRS Windcat odebrał nowy statek z kadłubem z Polski

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

TT-Line zamówiło kolejny prom nowej generacji

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

USA chce szybko zbudować okręty. Pyta w Korei

![Port jachtowy w Łebie między kurortem a zieloną transformacją [OPINIA]](/files/multimedias/40364/thumb141x86_marina-leba-2.jpg)

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)