Puste rejsy zmniejszają zdolność przewozową, aby zrównoważyć spadające wolumeny po globalnych kongestiach portowych i spowolnić spadek stawek frachtowych. Okazja się nadarzyła, ponieważ w Chinach trwa obecnie Złoty Tydzień, hamując zapotrzebowanie na transport morski.

Największe linie żeglugowe po raz kolejny skłaniają się do odwoływania rejsów ze swoich harmonogramów jako środka kontroli zdolności przewozowych po dłuższym okresie gwałtownego popytu.

Puste rejsy (ang. blank sailings) od dawna były preferowanym przez przewoźników sposobem na dopasowanie podaży do popytu. Wraz z trwającym chińskim Złotym Tygodniem (1-7 października), stwarza to przewoźnikom okazję do większej ilości rejsów niż w przeszłości.

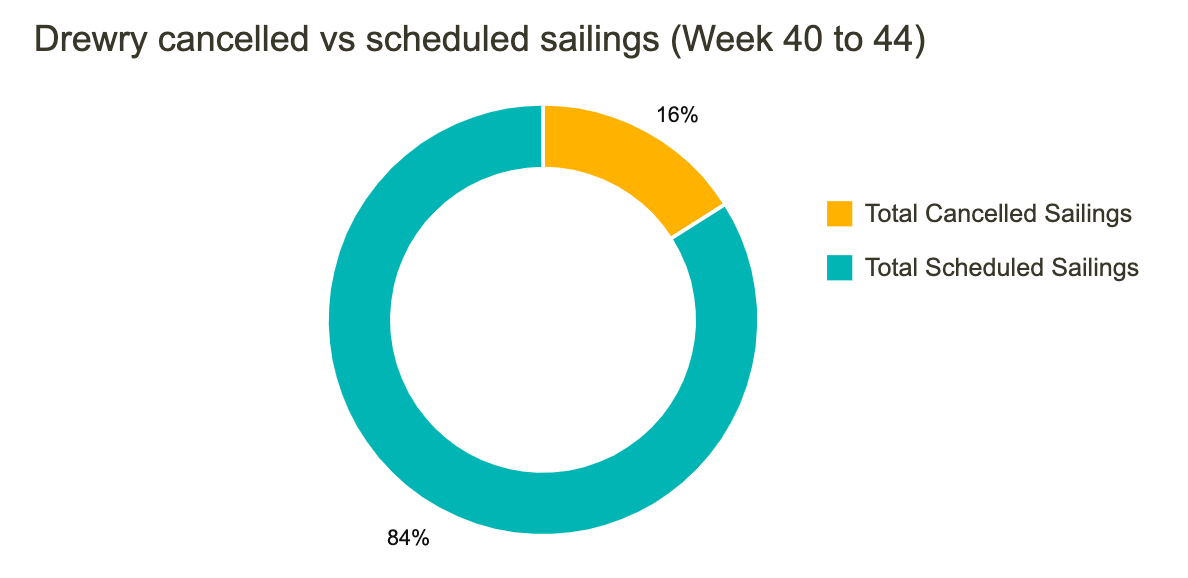

Jak podaje Drewry, w ramach głównych kierunków pomiędzy 40 tygodniem (3-9 października) a 44 tygodniem (31 października-6 listopada) z łącznej liczby 738 żeglug, odwołanych zostało 118, co stanowi 16 proc.

W ciągu najbliższych pięciu tygodni Ocean Alliance ogłosił 34 odwołania,

a następnie THE Alliance i 2M odpowiednio 33 i 30 puste rejsy.

Przez

dużą część 2020 i 2021 roku przewoźnicy zmagali się z utrzymaniem

zdolności przewozowej w zgodzie z racji problemów z globalnym łańcuchem

dostaw. Gwałtowny wzrost wolumenu żeglugi, jak również liczba kontenerów

niewystarczająca na potrzeby rynku oznaczały, że statki działały na

granicy możliwości. W portach tworzyły się kongestie, nawet jeśli

przewoźnicy dodawali dodatkowe statki.

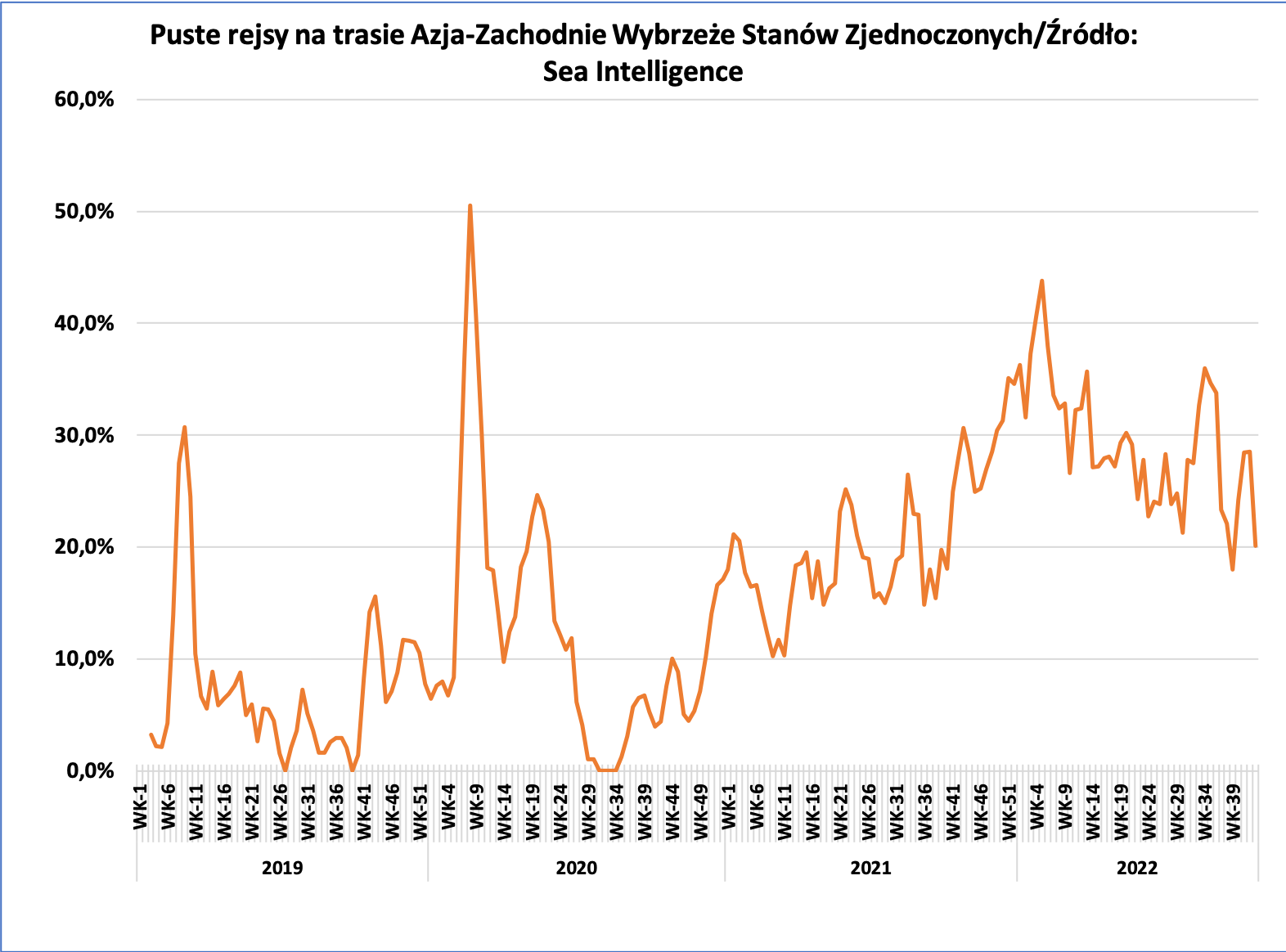

W portach docelowych – zwłaszcza w Stanach Zjednoczonych i Europie – mieliśmy do czynienia z kongestiami portowymi, ponieważ porty były przeciążone ilością ładunków. Jak zauważa Sea-Intelligence, niemal dwie trzecie wszystkich statków było opóźnionych w stosunku do planowego harmonogramu, a czas oczekiwania w portach wzrósł do rekordowego poziomu. Ze statkami, które utknęły poza portami, przewoźnicy nie mogli realizować harmonogramu rejsów, co skutkowało innym rodzajem pustych rejsów.

W obecnej sytuacji przewoźnicy wykorzystują okres Złotego Tygodnia jako okazję do zmniejszenia zdolności przewozowej, aby zrównoważyć spadające wolumeny i miejmy nadzieję, że spowolnić spadek stawek frachtowych.

Spadki zdolności przewozowych pojawiają się w typowym okresie szczytowym na większości tras, kiedy to sprzedawcy detaliczni gromadzą zapasy na koniec roku. Nie wiadomo jeszcze, jak długo przewoźnicy będą realizować puste rejsy, czy też spodziewają się utrzymać niższą zdolność przewozową w odpowiedzi na spadki odnotowane na większości głównych tras żeglugowych.

Jak

pokazują dane z Sea-Intelligence, na Pacyfiku redukcja zdolności

przewozowej ma wynieść 22-28 proc. rozmieszczonej tygodniowej zdolności

przewozowej w tygodniach następujących po Złotym Tygodniu, podczas gdy

szczytowa redukcja w tych tygodniach w poprzednich latach wyniosła 15-17

proc. w 2019 r., a średnio 9-11 proc. w latach 2014-2018. Redukcja

zdolności przewozowej w Europie po Złotym Tygodniu wynosi nieco poniżej

20 proc.

Patrząc na ostatnie tygodnie, stawki spotowe z Azji do zachodniego wybrzeża Stanów Zjednoczonych spadły o 45 proc., co czyni je największym sześciotygodniowym spadkiem od początku danych w 2012 r., przewyższając 44 proc. sześciotygodniowy spadek w marcu 2016 r. pod koniec ciężkiej wojny cenowej z lat 2015-2016.

Co więcej, analitycy z Sea-Intelligence prognozują wzrost pustych rejsów powyżej średnich sprzed pandemii koronawirusa Covid-19.

Na trasach transpacyficznych redukcja zdolności przewozowej wyniesie od 22 do 28 proc. tygodniowej zdolności przewozowej w tygodniach następujących po Złotym Tygodniu. Dla porównania, analitycy podają, że szczytowa redukcja dla tych tygodni w 2019 r. wyniosła 15 do 17 proc., zaś w latach 2014-2018 średnia wynosiła od 9 do 11 proc. Sea-Intelligence oblicza oczekiwany spadek na poziomie nieco poniżej 20 proc. pojemności TEU, co, choć jest zgodne z rokiem 2019, choć równocześnie jest wyższe niż średnia z lat 2014-2018 r. Z drugiej strony, szlak Azja – Morze Śródziemne jest jedynym szlakiem handlowym z czterech, który odnotuje zmniejszenie zdolności przeładunkowej podczas tegorocznego Złotego Tygodnia.

Puste

rejsy nie są w stanie poprawić pogarszającej się sytuacji przewoźników

na większości głównych szlaków kontenerowych. Spadający popyt na

transport oceaniczny, niezależnie od czynników napędzających nastroje –

inflacji, obawy przed nadchodzącą recesją, wczesnego szczytu sezonu –

sprawia, że transport morski jest bardziej dostępny niż wcześniej.

Przewiduje się obecnie słabszy popyt na azjatycki eksport z powodu rosnącej inflacji i przesunięcia konsumentów z towarów na usługi. Co więcej, Chiny również ograniczają produkcję. W rezultacie wiodący światowi przewoźnicy oceaniczni szybko zwiększają liczbę pustych rejsów, aby dostosować pojemność do słabnącego popytu, szczególnie w handlu transpacyficznym.

Pomimo spadków widocznych w wielu indeksach kontenerowych w ostatnich miesiącach, większość analityków prognozuje, że żegluga liniowa osiągnie rekordowe zyski za cały rok dzięki wcześniejszym zabezpieczonym stawkom długoterminowym.

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

Dom Marynarza w Gdyni z szansą na nowy rozdział. List intencyjny ws. przebudowy

Dom Marynarza w Gdyni z szansą na nowy rozdział. List intencyjny ws. przebudowy

Rejs ekspedycyjny w cieniu hantawirusa. Rozmowa z kapitanem Janem Dobrogowskim

Rejs ekspedycyjny w cieniu hantawirusa. Rozmowa z kapitanem Janem Dobrogowskim

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

![[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej](/files/multimedias/14841/thumb141x86_Depositphotos_1396161_L.jpg) 00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

![Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]](/files/multimedias/40412/thumb141x86_Depositphotos_12286955_S.jpg) 00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Masowiec złamał się i częściowo zatonął [WIDEO]

Instytut Oceanologii PAN i Politechnika Morska w Szczecinie podpisały porozumienie o współpracy

FRS Windcat odebrał nowy statek z kadłubem z Polski

Prawie 2,7 tys. kandydatów chce studiować na Politechnice Morskiej w Szczecinie

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

![Port jachtowy w Łebie między kurortem a zieloną transformacją [OPINIA]](/files/multimedias/40364/thumb141x86_marina-leba-2.jpg)