Od czasu opublikowania w 2024 r. przez Vessel Value rankingu flot świata wiele się zmieniło w łańcuchach dostaw i modernizacji flot. Niewiele się zmieniło na czołowych miejscach rankingu. Chiny wciąż wyprzedzają Japonię. Armatorzy tego kraju zapewniły swojemu państwu pozycję lidera z flotą o imponującej wartości 255 mld USD, wyprzedzając Japonię, której flota osiągnęła wartość prawie 231,4 mld USD. W raporcie zwraca się uwagę na znaczące transformacje wartości aktywów i dynamiczne zmiany na rynku własności w 2024 roku.

Chiny utrzymują pozycję lidera pod względem liczby statków. Wyszły na prowadzenie pod względem wartości floty, wyprzedzając Japonię i osiągając wartość 255 236 mln USD. - Zadecydował o tym fakt, że Chiny posiadają floty masowców i kontenerowców o wartości odpowiednio 68,4 mld USD i 63,5 mld USD – wylicza na swoim blogu Rebecca Galanopoulos z Vessel Valu i zauważa, że „Wartość flot na obu rynkach rosła w ciągu ostatniego roku”.

Galanopoulos wyjaśnia, że jest to „spowodowane poprawą podstaw rynkowych, które pojawiły się w wyniku kryzysu na Morzu Czerwonym, zwiększając popyt na tonomile dla większości sektorów”. Aby uniknąć ataków terrorystycznych statki muszą wydłużyć trasę przewozów między portami azjatyckimi a europejskimi. Rejsy wokół Przylądka Dobrej Nadziei stały się już regułą. To sprawiło, że na przykład wartości 20-letnich Capesize o nośności 180 tys. DWT wzrosły o ok. 26,98% w ciągu ostatniego roku z 13,86 mln USD do 17,6 mln USD.

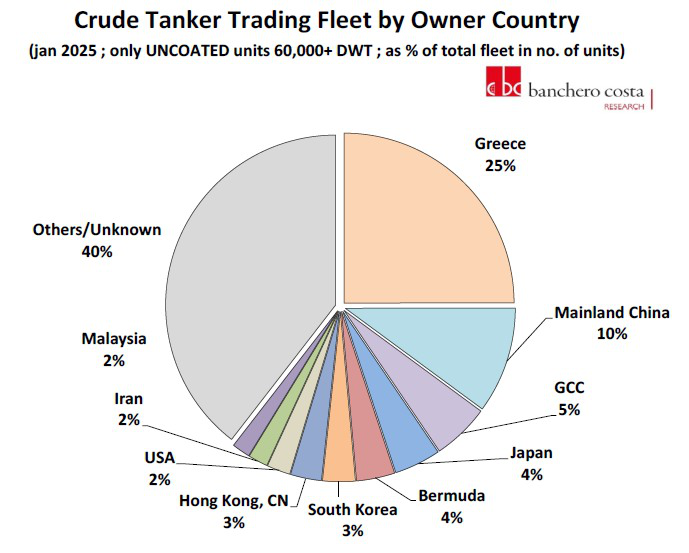

- Około 20% floty handlowej Capesize (130 tys. – 219 999 dwt) należy jednak do właścicieli statków z siedzibą w Grecji. 18% tego typu jednostek należy do właścicieli z siedzibą w Japonii. Armatorzy z Chin odpowiadają za 18% floty handlowej Capesize. Pod banderą Bermudów zarejestrowanych jest 7% floty, a 6% statków Capesize należy do właścicieli z siedzibą w Korei Południowej – wymienia Banchero Costa.

Wartość 20-letnich kontenerowców Handy o pojemności 1750 TEU wzrosła również o niespotykane dotąd ok. 171,86% w ciągu ostatniego roku, z 5,97 mln USD do 16,23 mln USD. - Chiny posiadają również największą liczbę zbiornikowców. W styczniu 20205 r. dysponowali flotą 1764 statków do przewozów ładunków płynnych o wartości floty 47,9 mld USD – podaje Galanopoulos.

Z danych Bancero Costa wynika, że ceny nowych zbiornikowców, jak i na rynku wtórnym w drugiej połowie 2024 r. wyraźnie wzrosły i utrzymywały się w styczniu 2025 r. Jest to efekt wzrostu popytu na zbiornikowce w flotach cieni oraz wydłużenia tras transportu ropy i produktów.

Japonia spadła w tym roku na drugie miejsce. Stało się tak mimo tego, że wartość floty wzrosła od ostatniego rankingu z 206,3 mld USD w 2024 r. do 231,3 mld USD na początku 2025 r., tj. około 12% rok do roku. Armatorzy w ostatnim okresie skoncentrowali się na zwiększeniu floty masowców. Japońskie floty masowców powiększyły w ciągu roku o prawie 60 statków. Wzrost wartości statków w ubiegłym roku przyczynił się do powiększenia wartości tego sektora w Japonii. Wartości statków do przewozów ładunków masowych w ubr. utrzymywały się blisko 15-letnich cen maksymalnych. Przy czym starsze, 20-letnie statki typu Capesize osiągnęły szczyt na poziomie 20,32 mln USD w październiku 2024 r. – zauważa Galanopoulos.

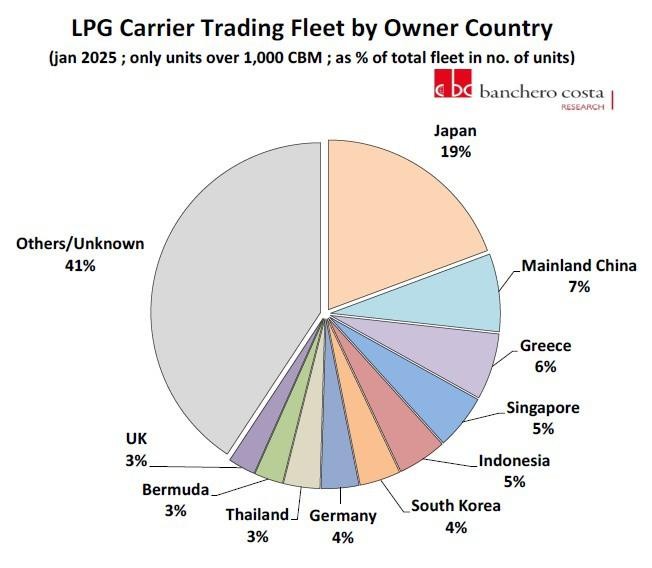

Japonia posiada również największe floty zarówno pod względem wartości, jak i wielkości w sektorze zbiornikowców LNG (owartości 40,9 mld USD) i LPG (15,1 mld USD), chłodniowców (1,3 mld USD) i samochodowców (24,8 mld USD). Flota zbiornikowców do przewozu LPG podzieliła się na dwie grupy wielkości – małe jednostki o pojemności od 1 000 do 12 999 CBM oraz duże, w pełni chłodzone jednostki o pojemności 70 000 CBM i większych.

- Zdecydowana większość zbiornikowców do przewozu LPG, bo aż 928 jednostek, to małe jednostki o pojemności mniejszej niż 13 tys. CBM. Zbiornikowce VLGC o pojemności 70 000+ CBM to 427 jednostek, co stanowi około 26% floty, ale jednocześnie zapewnia przestrzeń ładunkową o 73% całkowitej pojemności – wylicza Banchero Costa. Około 19% floty statków do przewozu LPG jest własnością operatorów z Japonii, a 7% floty zbiornikowców LPG należ do armatorów z ChRL. Armatorzy z Grecji dysponują 6% floty, a właściciele z Singapuru 5%. Kolejne 5% floty zbiornikowców LPG jest w dyspozycji armatorów z Indonezji.

Grecja ponownie utrzymała trzecie miejsce, zarówno pod względem ogólnej wartości, jak i liczby statków w operującej na rynku flocie. Podczas gdy Chiny posiadają więcej zbiornikowców, wartość greckiej floty zbiornikowców jest znacznie wyższa i wynosi 71,3 mld USD, przewyższając Chiny o 23,3 mld USD – wylicza ekspertka Vessel Value. Grecja jest również właścicielem drugiej co do wielkości floty LNG, z 143 statkami i wartością floty wynoszącą 32,4 mld USD. Wartość tej floty wzrosła o nieco ponad 1 mld USD w porównaniu z ubiegłym rokiem. Jest to wynik wysokiego popytu na tego typu zbiornikowce i przewozy LNG.

Stany Zjednoczone utrzymały czwartą pozycję z wartością floty wynoszącą 116,4 mld USD. W ciągu roku uzyskano wzrost wartości o ponad 16,5 mld USD w porównaniu ostatnim raportem Vessel Value. O wartości floty amerykańskich armatorów decyduje silna branża rejsów wycieczkowych. Floty operatorów statków wycieczkowych są najsilniejszym aktywem z 58,6 mld USD O pozycji morskiej floty Stanów Zjednoczonych decydują Carnival i Royal Caribbean. Od czasu ostatniego raportu wartość floty cruisów znajdujących się rękach amerykańskich armatorów wzrosła o prawie 10 mld USD. Stany Zjednoczone mają również silną pozycję na rynku ro-ro, z flotą o wartości 2,6 mld USD. Pod względem ilości statków, z flotą 40 ro-ro Stany Zjednoczone plasują się za Japonią i Turcją, które posiadają odpowiednio 88 i 50 statków.

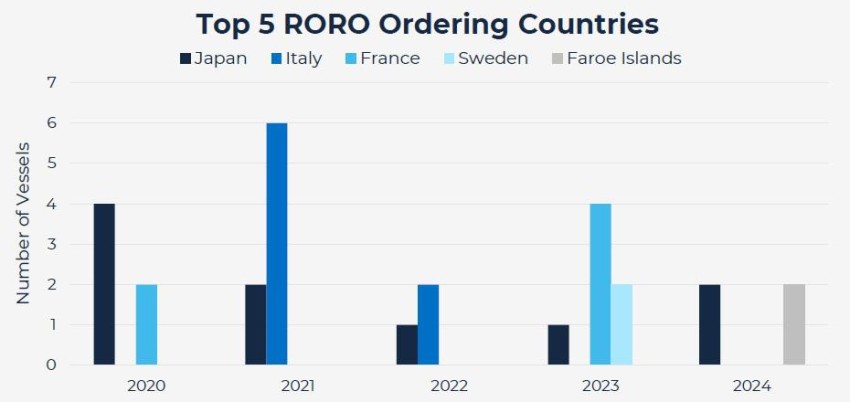

Sytuacja może się zmienić w najbliższym czasie wśród pięciu czołowych krajach zamawiających statki ro-ro w latach 2020–2024, Japonia znalazła się na pierwszym miejscu z kontraktami na 10 statków. Kolejnym zamawiającym jest Grimaldi z Włoch (8 statków) i Francja (6 jednostek).

Singapur utrzymał piąte miejsce w rankingu, z wartością floty wynoszącą ok. 107,2 mld USD. Oznacza to wzrost wartości flot armatorów z tego kraju o ponad 21 mld USD w porównaniu z ubiegłym rokiem. Armatorzy z Singapuru zajmują czwarte miejsce pod względem liczby posiadanych statków. Najwyższą wartość mają floty LPG i OSV Singapuru. Są drugą grupą flot pod względem wartości na świecie. Ich wartość Vessel Value szacuje odpowiednio na 14 mld USD i 4,4 mld USD każda. Wartość tego sektora wykreowana został przez rynek. W efekcie rosnącego popytu na usługi transportowe gazu nastąpił wzrost wartość flot o około 50,5% w porównaniu z ostatnim raportem - wyjaśnia Galanopoulos.

Korea Południowa utrzymała pozycję szóstego państwa morskiego, a wartość jej floty wynosi obecnie 69,6 mld USD. To oznacza wzrost „jedynie” o prawie 2 mld USD w porównaniu z ubiegłym rokiem. Armatorzy koreańscy mają mniej statków niż 10 flota w rankingu ale mają statki nowe i o dużej wartości. Pod względem ilości operatorów Republiki Korei wyprzedzają armatorzy Zjednoczonych Emiratów Arabskich. O pozycji Korei Południowej zadecydowały inwestycje w sektor morskich przewozów zbiornikowcami LNG. Wartość floty zbiornikowców koreańskich do przewozu gazu skroplonego zapewniło utrzymanie się na czwartej pozycji z wyceną 17,2 mld USD.

Korea Południowa utrzymała kluczową rolę globalnego eksportera samochodów. Kontynuując działania z poprzednich lat, poczyniono znaczne inwestycje w sektor budowy nowych statków. Glovis złożył zamówienie na sześć statków LCTC, które mają zostać zbudowane w Guangzhou CSSC i dostarczone do 2028 r. Ich wartość kontraktowa wynosi 125 mln USD każdy, co znowu podniesie wartość floty ro-ro Republiki Korei.

Wielka Brytania kolejny rok awansowała o jedną pozycję w rankingu wartości floty i zajmuje w 2025 r. siódme miejsce. Dzieje się tak mimo, że Albion nie znajduje się w pierwszej dziesiątce pod względem liczby statków. W tym przypadku zadziałał podobny mechanizm, jak w przypadku Stanów Zjednoczonych. Nieco ponad 25% wartości floty Wielkiej Brytanii zapewniają armatorzy cruisów. Branża rejsów wycieczkowych jest najbardziej wartościowym sektorem w flocie Wielkiej Brytanii.

Następną pozycję ma sektor morskiego transportu kontenerów z ok. 17% udziałem w wartości floty Wielkiej Brytanii. W ciągu roku nastąpił wzrost wartości tej części brytyjskiej floty o około 2% w porównaniu z ubiegłym rokiem. Ze względu na ciągłe silne wzrosty w sektorze zbiornikowców wartość tej floty w Wielkiej Brytanii wzrosła o około 32% od czasu naszego ostatniego raportu Vessel Value, z 7,2 mld USD w styczniu 2024 r. do 9,5 mld USD w styczniu 2025 r. W wyniku ostatnich inwestycji w sektorze LPG wartość tej floty zbiornikowców pozostała stabilna i utrzymuje się na poziomie ok. 5,3 mld USD.

Norwegia zajmuje teraz ósme miejsce z całkowitą wartością floty wynoszącą 68,5 mld USD i jest to prawie 10 mld USD więcej niż w poprzednim raporcie. Wielka Brytania zepchnęła sąsiada o jedno miejsce. Wzrost wartości floty norweskiej spowodowany został inwestycjami w transport morski skroplonego gazu. Wykonywany jest on przez jednego z norweskich operatorów także ze Stanów Zjednoczonych do Polski. Wartość norweskiej floty LNG stanowi około 20% całkowitej wartości floty kraju i wynosi 13,6 mld USD. Flota LPG ma udział wynoszący około 4,5%, a jej wartość wynosi 3,1 mld USD. Zbiornikowce ropy stanowią również znaczący procent norweskiej floty. Ten udział szacowany jest na około 16%, a łączna ich wartość szacowana jest na 10,9 mld USD. Norwegia jest również drugim co do wielkości właścicielem statków do transportu samochodów, które stanowią około 15,8% całkowitej wartości floty (10,8 mld USD).

Szwajcaria ponownie znalazła się w pierwszej dziesiątce w tym roku z wartością floty wynoszącą 68 mld USD. To w dużej mierze informacja o aktywności MSC i wynika z aktywności inwestycyjnej tego armatora. W 2024 r. MSC kontynuowała politykę dynamicznego rozwoju floty kontenerowców inwestując w jednostki nowe i pozyskiwane z rynku. W ciągu roku MSC z rynku wtórnego przejął 63 używane statki i podpisał kontrakty na 64 nowe kontenerowce. Wszystkie zaplanowane budowy będą wykonywane w chińskich stoczniach i wprowadzone na rynek w latach 2026-2029.

Niemcy drugi rok z rzędu odnotowały spadek w globalnych rankingach. Przesunęły się z dziewiątego na dziesiąte miejsce w tabeli Vessel Value. Tradycyjnie znaczną część niemieckiej floty stanowi flota kontenerowców. Armatorzy z Niemiec zajmują drugą pozycję pod względem liczby tego typu statków. Jednak pod względem wartości niemiecka flota kontenerowców zajmuje piąte miejsce z wartością floty kontenerowców oszacowaną na 27,7 mld USD. To stanowi znaczny wzrost w porównaniu z ostatnim raportem. W styczniu 2024 r. niemiecka flota kontenerowców była wyceniona na 17,8 mld USD.

Jak widać z tego przeglądu, armatorzy z Chin, Japonii i Grecji wciąż rozdają karty i decydują o tym co dzieje się na rynku transportu morskiego. Armatorzy z Europy trzymają się mocno inwestując w nowe i coraz bardziej nowoczesne statki. Polska z flotą około 70 statków handlowych, które zarejestrowane są pod obcymi banderami już dawno zniknęła z rankingów państw morskich. Na szczęście mamy jeszcze dynamicznie rozwijające się porty morskie, które mają dobrą pozycję na europejskiej mapie logistycznej. Mocna trzyma się przemysł stoczniowy z produkcją konstrukcji morskich i innowacyjnych statków.

Fot. Depositphotos

Niemiecki armator ma statek wspomagany wiatrowo

Niemiecki armator ma statek wspomagany wiatrowo

Niski poziom wód w Dunaju odsłonił wrak sprzed 90 lat

Niski poziom wód w Dunaju odsłonił wrak sprzed 90 lat

Koreański kontenerowiec z reaktorem jądrowym z aprobatą towarzystwa ABS

Koreański kontenerowiec z reaktorem jądrowym z aprobatą towarzystwa ABS

Uniwersytet Morski w Gdyni przeprowadzi Wstępne Konsultacje Rynkowe dotyczące budowy następcy Daru Młodzieży

Uniwersytet Morski w Gdyni przeprowadzi Wstępne Konsultacje Rynkowe dotyczące budowy następcy Daru Młodzieży

Zdobądź certyfikat AMPP z Procorr: ruszają zapisy na kurs 31.08-05.09.2026 r.

Zdobądź certyfikat AMPP z Procorr: ruszają zapisy na kurs 31.08-05.09.2026 r.

Cadeler odebrał nowy statek instalacyjny

Cadeler odebrał nowy statek instalacyjny

00:00:52

Offshorowiec przewrócił dźwig portowy na kontenerowiec

00:00:52

Offshorowiec przewrócił dźwig portowy na kontenerowiec

Przetarg na budowę nowego bosmanatu Marina Gdynia

Przetarg na budowę nowego bosmanatu Marina Gdynia

Robot na pokładzie statku - testy przebiegły pomyślnie

Robot na pokładzie statku - testy przebiegły pomyślnie

USA zbudują nową generację okrętów pomiarowych dla testów rakietowych

USA zbudują nową generację okrętów pomiarowych dla testów rakietowych

Holland America Line zainwestuje 500 mln dolarów w modernizację statków

Holland America Line zainwestuje 500 mln dolarów w modernizację statków

Saab z zamówieniem na wyposażenie nowych fregat dla niemieckich sił morskich

Saab z zamówieniem na wyposażenie nowych fregat dla niemieckich sił morskich

Balenciaga wznawia działalność... I nie chodzi o hiszpański dom mody

Balenciaga wznawia działalność... I nie chodzi o hiszpański dom mody

Polska w ogonie innowatorów. Implikacje dla przemysłów morskich

Polska w ogonie innowatorów. Implikacje dla przemysłów morskich

Nieoficjalnie: Polka na pokładzie zbiornikowca zaatakowanego przez drony

Nieoficjalnie: Polka na pokładzie zbiornikowca zaatakowanego przez drony

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Koreański kontenerowiec z reaktorem jądrowym z aprobatą towarzystwa ABS

Niski poziom wód w Dunaju odsłonił wrak sprzed 90 lat

Saab z zamówieniem na wyposażenie nowych fregat dla niemieckich sił morskich

USA zbudują nową generację okrętów pomiarowych dla testów rakietowych

Offshorowiec przewrócił dźwig portowy na kontenerowiec

Cadeler odebrał nowy statek instalacyjny

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)