Rok Ognistego Konia dla operatorów zaczął się elektryzującą informacją o dalszej konsolidacji rynku poprzez przejęcie ZIM przez Hapag-Lloyd za 4,2 mld dolarów. Ważniejszą jednak informacją jest fakt, że fuzje i przejęcia oraz monopolizacja rynku kontenerowego nie wpłynęła na wzrost frachtów w 2026 r. i prawdopodobnie nie wpłynie na ich zwiększenie w 2027 r. Ognisty Koń może zapowiadać czas gwałtownych zmian na żeglugowych szlakach, galopującej energii w portach morskich i stoczniach oraz nieprzewidywalnych zwrotów na rynkach transportu morskiego.

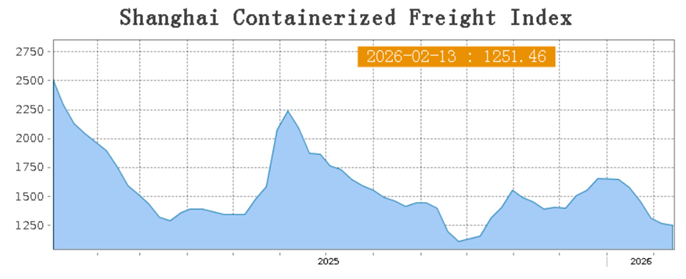

Frachty na rynku kontenerowym spadają piąty tydzień po słabszym niż oczekiwano wzroście przewozów przed chińskim Nowym Rokiem Księżycowym. Rekordowo niskie były stawki spot na szlakach transpacyficznych i azjatycko-europejskich. W efekcie indeks Freightos Baltic Index (FBX) zmalał do 1 927 USD za FEU z około 2 500 USD/FEU na początku stycznia. Operatorzy liniowi bronili wycofując się z około 125 rejsów w nadchodzących tygodniach.

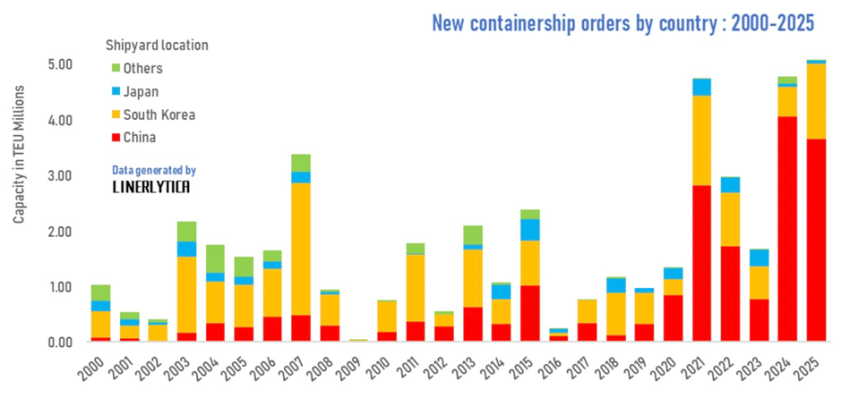

Rynek czarterów nie zareagował na powstanie nowego silnego operatora i zachowywał się jak w 2025 r. W drugim tygodniu lutego 2026 r. kilku operatorów uzyskało dość korzystne umowy czarterowe z cenami zgodnymi z innymi niedawno zawartymi umowami. Niewątpliwie jednakże, wyjątkowo niska podaż tonażu jest głównym czynnikiem pomagającym armatorom w skutecznym zarządzaniu czarterami na dwu- i trzyletnie okresy – twierdzą analitycy MB Shipbrokers.

Minął kolejny tydzień bez żadnych potwierdzonych umów czarterowych w segmencie Post Panamax. A przecież wciąż brakuje około 10% do 15% przestrzeni ładunkowej w związku koniecznością wydłużanie szlaków morskich wokół Afryki. Popyt na przewozy kontenerów na szlakach morskich wywołany jest zmniejszonym ruchem kontenerowców przez Morze Czerwone i Kanał Sueski. Mimo to, 2026 roku BIMCO przewiduje równowagę między wzrostem podaży a popytu.

Prognozuje się, że podaż przestrzeni ładunkowej po zakończeniu dwutygodniowej przerwy w Chinach wzrośnie o 3%, a popyt o 2,5-3,5%. Szacuje się, że wzrost podaży nieznacznie przewyższy wzrost popytu również w 2027 roku. W przyszłym roku wzrost podaży może być wyższa niż w 2026 r. o 3,5%, a popyt na morski transport kontenerów zwiększy się o 2,5-3,5%. BIMCO przewiduje, że równowaga podaży i popytu w 2027 roku będzie słabsza niż w 2025 roku, ale w 2026 roku utrzyma się na poziomie zbliżonym do poziomu z 2025 roku.

Niekorzystna sytuacja dla armatorów, a korzystna dla spedytorów wystąpi, kiedy dojdzie do powrotu do Kanału Sueskiego. To może zmniejszyć popyt na kontenerowce o 10%. Jeśli prędkość żeglugi nie spadnie zgodnie z prognozami, podaż może rosnąć szybciej o 1,2% rocznie – twierdzą analitycy BIMCO. Negocjacje nt. dwu i trzyletnich czarterów są prowadzone. Ale operatorzy czekają na dokładniejsze informacje o dostawach nowych statków ze stoczni.

Spadki aktywności na połączeniach liniowych spowodowane zostały prawdopodobnie tym, że globalny wolumen ładunków kontenerowych nadal rósł w 2025 r. Dało się to zauważyć w terminalach kontenerowych, które chwalą się na większości rynków, poza amerykańskim, istotnym przyrostem przeładunków. Z pierwszych analiz aktywności na połączeniach liniowy wynika, że ich przepustowość w 2025 roku wzrosła o 4,7% w ujęciu rok do roku.

Grudzień zakończył rok wyjątkowym wynikiem 16,97 mln TEU, przekraczając poprzedni miesięczny szczyt odnotowany w sierpniu i osiągając wzrost o 4,7% w porównaniu z grudniem 2024 r. – wyliczają analitycy MB Shipbrokers i podaje, że „W wartościach bezwzględnych miesięczne wolumeny kontenerów przekroczyły 16 mln TEU przez osiem z dwunastu miesięcy 2025 r.” Te wielkości osiągano tylko trzykrotnie w 2024 r., a w 2025 r. taka podaż kontenerów na statkach stała się nową normą.

Rynek napędzały głównie gospodarki Azji Południowo-Wschodniej oraz Indii. Tutaj wolumeny obrotów kontenerowych wzrosły w 2025 r. odpowiednio o 11,6% i 5,9% w porównaniu z całym rokiem 2024. Po stronie podaży niezagrożoną pozycję zajmują Chiny. Ta gospodarka zapewniła wzrost eksportu w kontenerach o 5,6% r/r.

Łącznie globalny wolumen kontenerów osiągnął 192,9 mln TEU w 2025 r. wynika z danych Container Trades Statistics Ltd (CTS). Dla porównania - 184,3 mln TEU było w 2024 r. To świadczy, że gospodarki głównych rynków oparły się wojnom celnym prowadzonym przez prezydenta Donalda Trumpa.

Nie zahamowały również wymiany handlowej działania pozataryfowe. Operatorzy liniowi znaleźli również sposób na ominięcie głównych zagrożeń na szlakach morskich i ustabilizowali połączenia wokół Afryki. odporność sektora pomimo utrzymującej się niepewności geopolitycznej i makroekonomicznej.

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)