Analizowane tygodnie to kolejny okres wskazujący na kontynuację negatywnych trendów warunków frachtowych i czarterowych dla przewoźników morskich w segmentach jednostek – drobnicowców wielozadaniowych oraz kontenerowców. Średnie parametry frachtów i stawek czarterowych nadal spadały. Nie były to ruchy impulsywne, ale raczej powolna kontynuacja dotychczasowych negatywnych trendów. Pomimo tego operatorzy drobnicowców wielozadaniowych i ciężarowców nadal pozostają optymistyczni, ponieważ spadki według nich wyhamowują i wierzą iż rynek w końcu wyreguluje się i pozyska bazę do wzrostu.

W naszym cyklicznym raporcie rynkowym przedstawiamy obecny stan rynku a także bazując na głębokiej analizie danych również jego możliwe dalsze perspektywy.

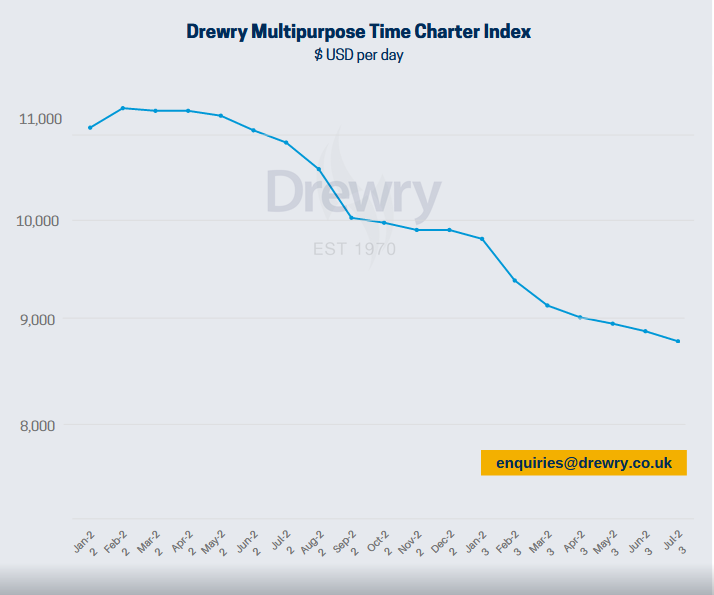

Kolejne tygodnie to kolejne spadki parametrów rynku dla tonażu wielozadaniowego. Na taki trend wskazywał między innymi wskaźnik branżowy – Drewry Multipurpose Time Charter Index, bazujący na ocenie uśrednionych dziennych stawek czarterowych koszyka statków wielozadaniowych. Jego poziom na początku lipca oscylował w okolicach 8,900 USD.

Źródło: Drewry

Według przewidywań analityków firmy analitycznej Drewry w lipcu należy spodziewać się dalszych spadków na poziomie około 1,2 %, czyli do wielkości 8,809 USD. Oznaczać to będzie, że indeks ten spadł o 16,95 % od lipca poprzedniego roku.

Podobną ocenę rynku przedstawia inny wskaźnik tonażu wielozadaniowego, tj. Toepfer’s, gdzie oceniono, że spadek średnich stawek czarterowych dla badanego przez nich koszyka statków wyniósł 1,61 %, licząc miesiąc do miesiąca i wynosi 14,360 USD, co jest poziomem dużo niższym w porównaniu do podobnego okresu w 2021 roku (ok. 22,500 USD), ale wciąż więcej niż przed okresem pandemii Covid-19.

Postępująca sytuacja wynika nadal z niskiego poziomu inwestycji, nadpodaży tonażu, niepewnej sytuacji rynkowej, inflacji i spadającej konsumpcji. Dopóki te trendy nie odwrócą się będzie ciężko mówić o poprawie rynków frachtowych i czarterowych dla jednostek wielozadaniowych.

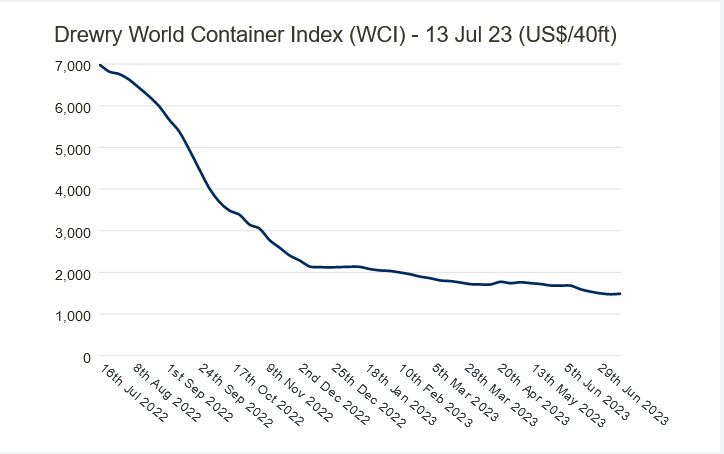

Na rynkach przewozów kontenerowych notowano dalsze, ale niewielkie spadki. Jak ukazywał to jeden ze wskaźników branżowych, tj. Drewry World Container Index, spadki na przestrzeni tygodnia 27 i 28 sięgnęły około 0,9 %. Tym samym według tego wskaźnika frachty wożonych kontenerów 40 – to stopowych na wybranych kluczowych relacjach utrzymywały się poniżej 2,000 USD (13 lipca było to USD 1,488).

Źródło: Drewry

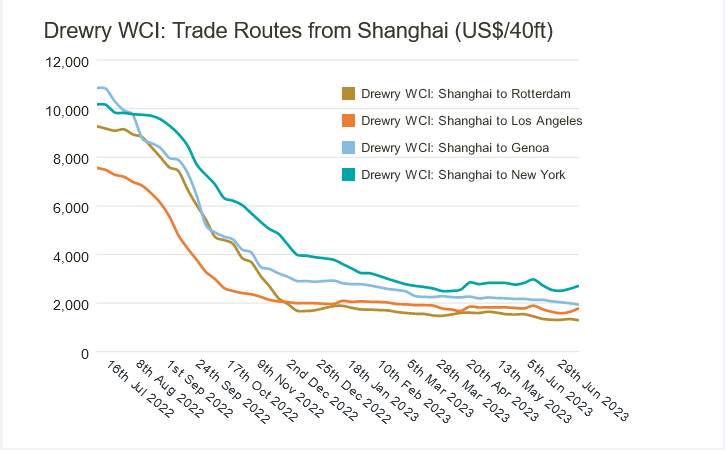

Średnio rzecz ujmując stawki frachtowe na przewozy kontenerów były aż o prawie 79 % mniejsze niż w analogicznym okresie zeszłego roku. Dla poszczególnych tras wyniki były różne, ale ogólny trend pozostawał spadkowy. Na przestrzeni tygodnia spadki frachtów na trasie z Rotterdamu do Nowego Jorku spadły o około (-) 12 %. Z kolei z Szanghaju do Rotterdamu średnio o około (-) 4 %.

Źródło: Drewry

Stawki z Szanghaju do Genui zaliczyły średni spadek o około (-) 3 %. Ale były również pozytywne dla przewoźników zmiany. Stawki z Szanghaju do Los Angeles wzrosły o (+) 9 %.

Podobnie jak w wielu innych segmentach żeglugi odnotowywane warunki rynku są ściśle skorelowane ze stanem światowej gospodarki. A tutaj kondycja pozostaje nadal daleka od oczekiwań.

Radosław Marciniak

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

![Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]](/files/multimedias/586/thumb141x86_Depositphotos_75580133_L.jpg) Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

FRS Windcat odebrał nowy statek z kadłubem z Polski

FRS Windcat odebrał nowy statek z kadłubem z Polski

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

Już ponad połowa dużych tankowców ma skrubery

Już ponad połowa dużych tankowców ma skrubery

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

FRS Windcat odebrał nowy statek z kadłubem z Polski

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

TT-Line zamówiło kolejny prom nowej generacji

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

USA chce szybko zbudować okręty. Pyta w Korei

![Port jachtowy w Łebie między kurortem a zieloną transformacją [OPINIA]](/files/multimedias/40364/thumb141x86_marina-leba-2.jpg)

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)