Od 2023 r. przemysł stoczniowy przeżywa boom na nowe budowy. Beneficjentem są stocznie z ChRL z portfelem zamówień na nowe statki co najmniej do 2028 r. Utrzymuje się popyt praktycznie na wszystkie kategorie statków. Na początku 2024 r. przemysł stoczniowy ChRL pracuje na pełnych obrotach z odbiorami zaplanowanymi na 5 kolejnych lat.

Na początku kwietnia SEA Europe opublikowała kolejny dokument nawiązują organy EU i rządy europejskie do wsparcia europejskiego przemysłu stoczniowego dotacjami i zamówieniami. SEA Europe nawołuje do odbudowy przemysłu pod hasłem, który zawiera nazwa ogłoszonej 8 kwietnia deklaracji: „Setting sail to build in Europe 10,000 sustainable and digitalised vessels by 2035 - SEA Europe's call for an European Maritime Industrial Strategy”.

W stoczniach Chin lokowane są zarówno masowce i kontenerowce, jak bardziej złożone konstrukcje, w tym promy i statki ro-ro oraz jednostki specjalistyczne i pasażerskie. Niezwykle rozbudował się portfel zamówień na okręty (to już produkcja na zamówienia rządowe). Stocznie chińskie produkują coraz bardziej złożone i nasycone innowacjami statki i okręty. Wiele z tych innowacji transferowane jest wprost z Europy do Chin.

Armatorzy europejscy wciąż jednak lokują zamówienia w stoczniach Chin zapewniając produkcję na co najmniej 5 lat. Bowiem opcje na wydłużanie serii dają perspektywy znacznie dłuższe. Jeden kontrakt zawarty 20 lat temu, może przedłużyć mariaż armatora z chińską stocznią na wiele lat. Przykładów jest wiele z całej Europy, a nawet z regionu Morza Bałtyckiego i Polski.

2024 r. jest dla stoczni chińskich wyjątkowy. Kontrakty sypią się jak z rękawa, bo to tu lokowane są zamówienia na zbiornikowce. A popyt na tego typu jednostki wzrósł niesamowicie. Zwracają na to uwagę analitycy Clarkson Shipping Intelligence, Banchero Costa Research i innych firm zajmujących się rynkiem.

W pierwszych dwóch miesiącach 2024 roku kontrakty na nowe zbiornikowce do przewozu ropy wzrosła do 7,4 mln dwt, a to oznacza wzrost o 490% r/r, ze względu na wzrost zamówień na rynek bardzo dużych tankowców – VLCC – informuje w marcowym raporcie Filipe Gouveia, analityk ds. żeglugi w BIMCO i wylicza: „W styczniu i lutym 2024 r. zamówiono aż 19 VLCC, co już przekroczyło liczbę zamówień na tego typu statki w całym 2023 r.”

Od początku wojny na Ukrainie stawki frachtu tankowców do przewozu ropy gwałtownie wzrosły. Utrzymywały się również na poziomie zadowalającym operatorów przez pierwsze dwa miesiące 2024 r. Średni wskaźnik Baltic Exchange Dirty Tanker Index wzrósł nieznacznie w porównaniu z pierwszymi dwoma miesiącami 2023 r., zapewniając najwyższą średnią za styczeń i luty od 2006 r. VLCC odnotowały najsilniejszy początek roku – informuje BIMCO.

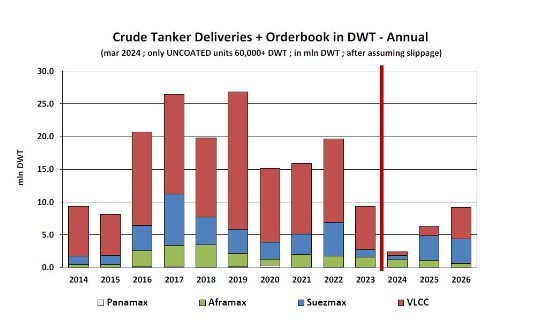

- Dostawy zbiornikowców ropy naftowej o nośności przekraczającej 60 tys. ton osiągnęły najwyższy poziom w 2017 r. i wyniosły łącznie 131 jednostek o nośności 26,44 mln ton – przypomina Banchero Costa Research i informuje, że w 2023 r. armatorzy odebrali 43 jednostek (9,37 mln dwt).

- Spodziewamy się produkcji około 16 jednostek o nośności 2,36 mln ton w 2024 r. po uwzględnieniu poślizgu w produkcji kilku zbiornikowców – informuje Banchero Costa Research.

W marcu 2023 r. portfel zamówień tankowców na ropę stanowił jedynie 3,3% floty tankowców, co stanowi najniższy poziom od co najmniej 1996 r. Jednak w 2023 r. zamówienia na statki suezmax gwałtownie wzrosły, a za nimi poszły zamówienia na VLCC. Do lutego 2024 r. stosunek zamówień tankowców do floty (pod względem nośności) wzrósł do 6,2%. Pomimo wysokiego wskaźnika kontraktacji, stosunek portfela zamówień VLCC do całej nośności floty pozostał na poziomie 4,3%.

- Jak stwierdzono w naszym ostatnim raporcie dotyczącym przeglądu rynku transportu zbiornikowcami i prognoz, krótkoterminowe perspektywy wydają się pozytywne dla statków do przewozu ropy. Nierównowaga podaży i popytu może się zwiększyć. Powodem są ograniczone zasoby floty do transportu ropy na dłuższe odległości. Perspektywy wydają się szczególnie korzystne dla statków VLCC i mogą wspierać stawki frachtowe w tym segmencie - twierdzi Gouveia.

Banchero Costa Research ustaliło, że w okresie styczeń-luty 2024 r. zgłoszono przekazanie co najmniej 5 jednostek o łącznej nośności 0,8 mln ton. Było to mniej o 78,9% r/r w przeliczeniu na dwt. Wśród odebranych zbiornikowców był jeden 1 VLCC o nośności 300 tys. ton.

Zbiornikowce VLCC zazwyczaj transportują ropę naftową z Bliskiego Wschodu i obu Ameryk do Azji. - W nadchodzących latach spodziewamy się, że więcej ropy będzie pochodzić z obu Ameryk, a popyt na ropę będzie w coraz większym stopniu przesuwał się w stronę Azji. Nie tylko zwiększyłoby to odległości żeglugi, ale także przyniosło korzyści zwłaszcza operatorom VLCC, ponieważ one dominują na tych szlakach handlowych – informuje Filipe Gouveia z BIMCO.

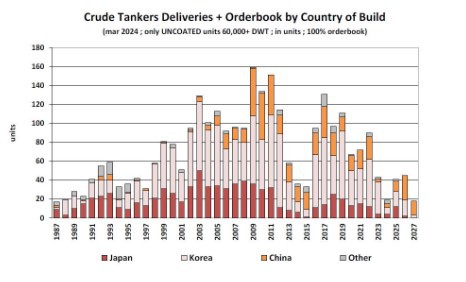

Dostawcami zbiornikowców VLCC są głównie stocznie z Chin. Więc aktualna sytuacja rynkowa sprzyja stoczniom specjalizującym się w produkcji zbiornikowców, szczególnie tych największych.

- Chiny dominują obecnie w światowym portfelu zamówień na nowe jednostki. Dotyczy to kontenerowców, samochodowców oraz masowców i zbiornikowców – mówi Adam Kent, dyrektor zarządzający Maritime Strategies International (MSI) w wypowiedzi w Seatrade Maritime Podcast.

MSI szacuje, że w chińskich stoczniach w 2023 r. ulokowano kontrakty statki 102 mln GT, a „odległe drugie miejsce” zajmują stocznie koreańskie. - Różnica w stosunku do koreańskiego portfela zamówień polega na tym, że ponad połowę koreańskiego portfela zamówień stanowią gazowce. Choć chińskie stocznie zaczynają budować coraz więcej gazowców, z pewnością pozostaje to domeną koreańskiego rynku stoczniowego – wyjaśnia Kent.

MSI spodziewa się, że liczba nowych zamówień w 2024 r. spadnie do poziomu obserwowanego w ostatnich latach. - W portfelu zamówień znajduje się głównie duży tonaż, dlatego spodziewamy się, że zamawianych będzie zdecydowanie mniej kontenerowców. Myślę, że zgodnie z przewidywaniami znajdujemy się na końcu obecnego szaleństwa zamówień w sektorze LNG. Nie spodziewamy się więc, że w 2024 r. te wolumeny będą takie same, jak notowaliśmy w latach 2022 i 2023” – mówi Kent.

Jeśli chodzi o składanie nowych zamówień, MSI twierdzi, że właściciele chcący zawrzeć kontrakty w stoczniach o wysokim poziomie produkcji Chinach, Korei lub Japonii prawdopodobnie uzyskają najwcześniejszą datę odbioru w 2027 r.

Jeśli inwestor rozważa zamówienie masowca Capesize o standardowej konstrukcji, Kent twierdzi, że w chińskich stoczniach drugiego rzędu nadal są dostępne pewne moce pozwalające na odbiór w 2026 roku. Produkcja zbiornikowców w japońskich stoczniach utrzymywała się na dobrym poziomie do 2011 r. Ostatnia dekada to walka z konkurencją z Chin Korei Płd. Stocznie Korei Płd. utrzymywały silną pozycję rynkową w ciągu ostatnich dwudziestu lat. Był to jednak okres ciągłych przekształceń i rzucania kół ratunkowych przez rząd. Bowiem głównym graczem na tym rynku okazały się Chiny.

źródła: Banchero Costa Research, BIMCO, Clarkson, Xinhua

Fot. Depositphotos

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

![Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]](/files/multimedias/586/thumb141x86_Depositphotos_75580133_L.jpg) Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

Już ponad połowa dużych tankowców ma skrubery

Już ponad połowa dużych tankowców ma skrubery

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Nowa technologia zamienia wodę morską w pitną bez tworzenia szkodliwych odpadów

Nowa technologia zamienia wodę morską w pitną bez tworzenia szkodliwych odpadów

Katastrofa stoczniowej suwnicy, trzy osoby nie żyją

Katastrofa stoczniowej suwnicy, trzy osoby nie żyją

Wielka hala kadłubowa rośnie w oczach. Trwa budowa kluczowej inwestycji PGZ Stoczni Wojennej

Wielka hala kadłubowa rośnie w oczach. Trwa budowa kluczowej inwestycji PGZ Stoczni Wojennej

Potrójne zderzenie rosyjskich statków w Cieśninie Kerczeńskiej

Potrójne zderzenie rosyjskich statków w Cieśninie Kerczeńskiej

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

TT-Line zamówiło kolejny prom nowej generacji

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

USA chce szybko zbudować okręty. Pyta w Korei

TKMS zwycięzcą w Kanadzie? Mowa o ogromnym kontrakcie na okręty podwodne

![Port jachtowy w Łebie między kurortem a zieloną transformacją [OPINIA]](/files/multimedias/40364/thumb141x86_marina-leba-2.jpg)

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)