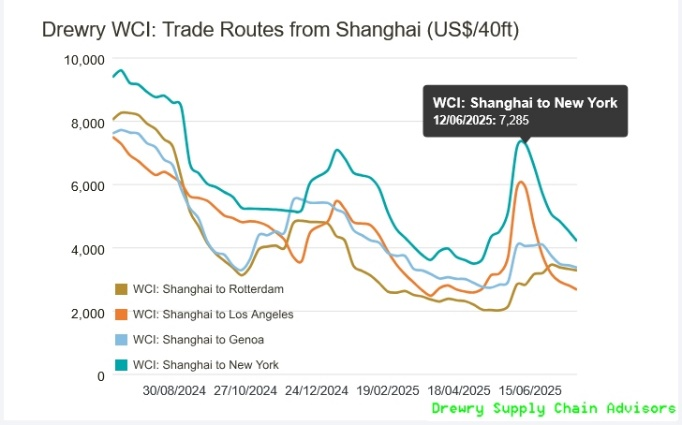

World Container Index (WCI) spadł w ostatnim notowanym tygodniu o 3,3%. To oznacza, że już szósty z rzędu spadają frachty na rynku przewozu kontenerów – informuje Drewry w najnowszym komunikacie.

Spadek ma miejsce po wcześniejszym okresie wahań stawek wywołanym przez wyższe cła na towary importowane przez USA. Zmiany frachtów i czarterów kontenerowców przypominają świński cykl. Albo „falowanie i spadanie” jak śpiewała Cora. Doświadczeni operatorzy i logistycy przygotowują się do jesiennych skoków w niektórych segmentach rynku.

Co ciekawe, niższe frachty za przewóz kontenerów mają miejsce przy wysokim obciążeniu kontenerowców i dużym popycie na przestrzeń ładunkową. W związku z czym niewiele kontenerowców jest bez pracy i czeka na ładunki na kotwicowiskach.

Popyt na przewozy kontenerowe wynika z dużej podaży kontenerów w portach chińskich i zwiększony popyt na ładunki w kontenerach w krajach ASEAN oraz na rynku europejskim, w tym polskim, i innych rynkach. Według danych opublikowanych przez chińskie Ministerstwo Transportu za okres od stycznia do czerwca 2025 r. chińskie porty obsłużyły łącznie 8,9 mld ton ładunków, co oznacza wzrost o 4% rok do roku.

Źródło: Drewry Sypply Chain Advisors, July 29, 2025

- Przeładunki w handlu krajowym wzrosły o 5% rok do roku, a w handlu zagranicznym o 1,8%. Przeładunki kontenerów osiągnęły 170 mln TEU, co stanowi wzrost o 6,9% w porównaniu z analogicznym okresem ubiegłego roku – informuje Katherine Si, China Correspondent, „Seatrade Maritime News”.

Szczególnie dużo pracy miały duże kontenerowce, bowiem istotne wzrosty podaży kontenerów notowane były w największych chińskich terminalach kontenerowych. W ciągu pierwszych sześciu miesięcy, szczególnie duże obciążenia notowało kilka chińskich portów. Najwięcej operacji przeładunkowych zanotowały terminale w Szanghaju, Ningbo-Zhoushan, Shenzhen, Qingdao oraz port w Kantonie. Duże wolumeny kontenerów przeładowano również w Tianjin, Xiamen, Suzhou, Zatoce Beibu oraz przy nabrzeżach portu w Rizhao.

Źródło: Drewry Sypply Chain Advisors, July 29, 2025

Skokowe wzrosty ceł w przywozie do USA w pierwszej połowie roku doprowadziły do spadku wolumenu ładunków przewożonych między Chinami a USA. Ten spadek zrekompensowany został przez popyt ze strony krajów regionu ASEAN oraz rynków UE – ustaliła korespondentka „Seatrade Maritime News”.

Wysoka podaż kontenerów i utrzymujący się popyt na przestrzeń ładunkową nie wywołał jednak wzrostu frachtów za przewozy kontenerów i ładunków w kontenerach między głównymi rynkami. Stawki spadają konsekwentnie od połowy czerwca, co wskazuje, że początkowy wpływ cła na rynek nie był trwały.

Źródło: Alphaliner, July 29, 2025

Stawki spot na transpacyficznych liniach kontenerowych spadły w ostatnim tygodniu. Na trasie Szanghaj–Los Angeles spadły o 5% (2675 USD/FEU), a na trasie Szanghaj–Nowy Jork o 7% (4210 USD/ FEU). - W związku z tymczasowym wstrzymaniem wyższych amerykańskich taryf celnych na produkty chińskie, które kończy się w połowie sierpnia, linie żeglugowe ograniczają usługi przez Pacyfik, odwołując kolejne rejsy – wyjaśniają analitycy. Ponieważ gorączka przewozów ładunków przed podwyżką taryf dobiegła końca, Drewry spodziewa się dalszego spadku stawek spot na tym szlaku handlowym w przyszłym tygodniu.

Drewry’s Container Forecaster przewiduje, że równowaga podaży i popytu ponownie osłabnie w drugiej połowie 2025 roku, co spowoduje dalszy spadek stawek spot. Zmienność i termin zmian stawek będą zależeć od decyzji Trumpa co do wysokości ceł. Wpływ na frachty będą miały również restrykcje związane z wprowadzeniem przez USA kar na chińskie statki. Jeśli do tego dojdzie, można spodziewać się niedoboru przestrzeni ładunkowej na kontenerowcach na połączeniach między Chinami i USA, a także w innych serwisach obsługiwanych przez statki zbudowane w chińskich stoczniach.

Mimo tych zagrożeń Alphaliner nie przewiduje na razie drastycznych wahnięć w podaży kontenerowców na głównych połączeniach między kontynentami. - Oczekuje się, że ciągła koncentracja importu z USA – po pozornym odroczeniu wzajemnych ceł – utrzyma flotę żeglugi kontenerowej na stabilnym poziomi w nadchodzących tygodniach – twierdzą analitycy.

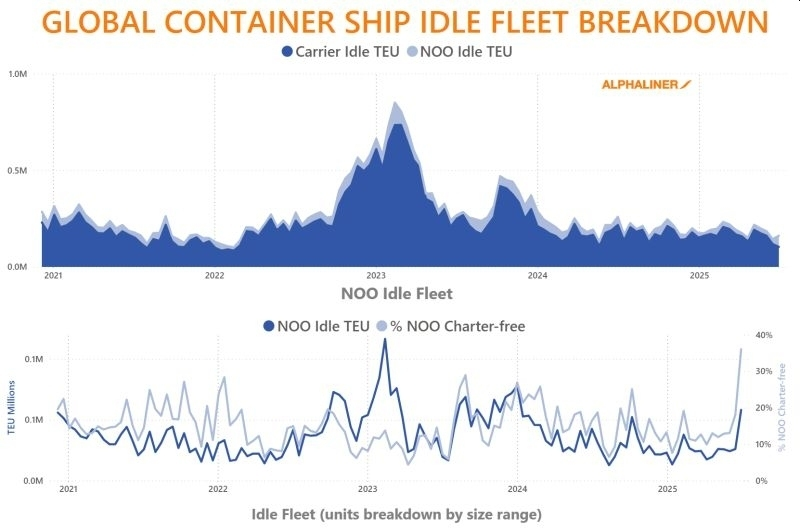

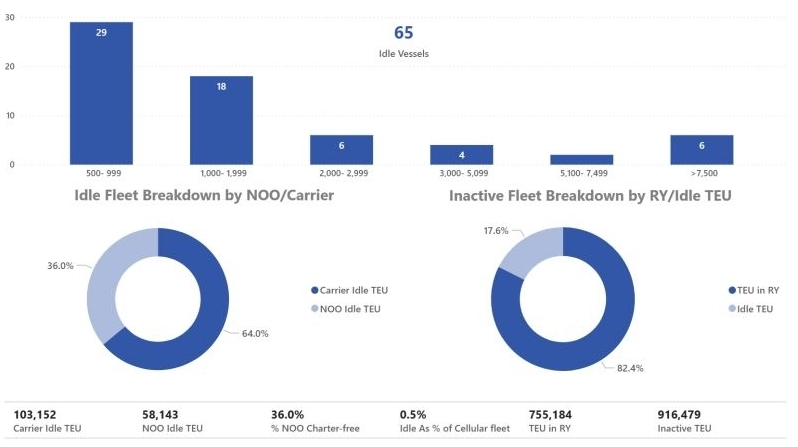

Alphaliner stwierdza, że „Na koniec czerwca liczba statków nieczynnych komercyjnie wynosiła zaledwie 65 jednostek”. A więc z przewozów wyłączonych było niewiele statków o łącznej nośności 161 295 TEU, czyli 0,5% całej floty. Podkreśla się, że „żaden statek powyżej 18 tys. TEU nie był bezczynny, a tylko osiem statków w przedziale 5 tys.–18 tys. TEU było wyłączonych z eksploatacji w serwisach komercyjnych.

Armatorzy wyłączali z serwisów głównie małe jednostki. W ciągu ostatnich dwóch tygodni mniejsze statki pozostawały głównymi celami komercyjnego postoju na biegu jałowym. Jednostki poniżej 1 000 TEU stanowiły 45% całkowitej liczby, podczas gdy statki w kategorii 1 001-3 000 TEU stanowiły kolejne 37% - ustalił Alphaliner.

Źródło: Alphaliner, July 29, 2025

Mimo nadpodaży floty, armatorzy wciąż kontraktują nowe jednostki. W efekcie, nieznacznie wzrosła liczba statków zakontraktowanych w stoczniach. Na koniec czerwca br. w portfelach stoczniowych było 161 statków o łącznej ładowności 755 184 TEU, w porównaniu ze 146 statkami i 697 434 TEU w połowie czerwca.

Na rynku przewozów kontenerów jest dół. A to oznacza, że operatorzy, kiedy tylko będzie okazja, będą robili wszystko by podnieść frachty i odbić sobie niskie przychody. Czy efekt świńskiego cyklu znajdzie swoje odbicie również na rynku kontenerowym? Przekonamy się o tym już w końcu roku.

Fot. Depositphotos

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Spadek przeładunków w porcie Antwerpia-Brugia

Spadek przeładunków w porcie Antwerpia-Brugia

00:11:56

7

Ekspedycyjny World Navigator ponownie w Gdańsku. Po raz ostatni w tym sezonie

00:11:56

7

Ekspedycyjny World Navigator ponownie w Gdańsku. Po raz ostatni w tym sezonie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

![Polska potrafi budować. Teraz branża potrzebuje "mapy" przyszłych inwestycji [WIDEO]](/files/multimedias/16713/thumb141x86_1775139622514.jpg) 00:04:41

Polska potrafi budować. Teraz branża potrzebuje "mapy" przyszłych inwestycji [WIDEO]

00:04:41

Polska potrafi budować. Teraz branża potrzebuje "mapy" przyszłych inwestycji [WIDEO]

Niewybuch w Porcie Gdańsk. "Sytuacja sprawnie opanowana"

Niewybuch w Porcie Gdańsk. "Sytuacja sprawnie opanowana"

Kraje Bliskiego Wschodu rozwijają nowe szlaki kolejowe, by ominąć Cieśninę Ormuz

Kraje Bliskiego Wschodu rozwijają nowe szlaki kolejowe, by ominąć Cieśninę Ormuz

Włochy/ Ambasador USA przybył do Wenecji luksusowym jachtem i wywołał protest

Włochy/ Ambasador USA przybył do Wenecji luksusowym jachtem i wywołał protest

![Spedytorzy zapewniają stabilność rynków mimo, że frachty w transporcie kontenerowym są wciąż wysokie [ANALIZA RYNKU]](/files/multimedias/40582/thumb141x86_kontenerowiecMSC.jpeg) Spedytorzy zapewniają stabilność rynków mimo, że frachty w transporcie kontenerowym są wciąż wysokie [ANALIZA RYNKU]

Spedytorzy zapewniają stabilność rynków mimo, że frachty w transporcie kontenerowym są wciąż wysokie [ANALIZA RYNKU]

Koniec z zagłuszaniem GPS? Nowy chip do nawigacji już na rynku

Koniec z zagłuszaniem GPS? Nowy chip do nawigacji już na rynku

Kalifornijskie porty z wyraźnym wzrostem przeładunków. Są rekordy

Kalifornijskie porty z wyraźnym wzrostem przeładunków. Są rekordy

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Przedsiębiorcy z Pomorza Zachodniego cierpią przez wzrost cen paliw. 15% drożej w 3 tygodnie

Przedsiębiorcy z Pomorza Zachodniego cierpią przez wzrost cen paliw. 15% drożej w 3 tygodnie

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Kolizja promów TT-Line i Stena Line w szwedzkim porcie

Kolizja promów TT-Line i Stena Line w szwedzkim porcie

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

Kraje Bliskiego Wschodu rozwijają nowe szlaki kolejowe, by ominąć Cieśninę Ormuz

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)