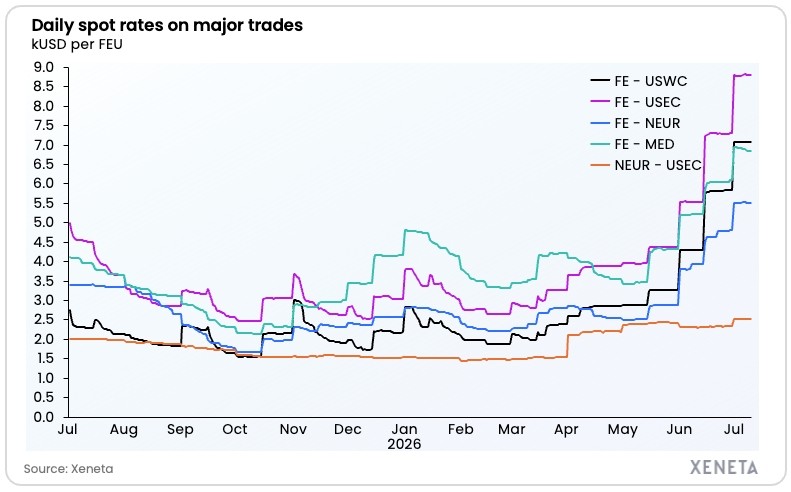

Klienci finalni raczej nie odczują faktu, że w ostatnich tygodniach frachty na kontenery minimalnie spadają. Stawki spot na głównych oceanicznych szlakach kontenerowych z Dalekiego Wschodu do USA i Europy spadły w tym tygodniu. Frachty są wysokie, ale nie takie jak w czasie pandemii Covid-19.

- Spadek stawek spot wskazuje na to, że trzycyfrowe wzrosty procentowe spowodowane konfliktem na Bliskim Wschodzie wydają się osiągać maksimum [akceptowalne przez klientów – MG] podsumowuje kolejny tydzień lipca Emily Stausbøll, starsza analityczka ds. żeglugi w Xeneta.

Armatorzy w opłaty za przewóz kontenerów „wrzucają” wszystkie obciążenia „wymyślone” przez urzędników oraz obciążenia wynikające z ryzyka transportu morskiego zwiększonego zakłóceniami geopolitycznymi i rynkowymi. Stawki FAK (Freight All Kinds) zawierają podstawowy fracht i dopłaty związane z paliwem bunkrowym. Do stawek doliczane są opłaty THC (pochodzenie i miejsce przeznaczenia), opłaty ETS oraz dopłaty związane z bezpieczeństwem. Mogą również obowiązywać inne opłaty, takie jak opłaty warunkowe i opłaty lokalne.

Frachty za przewozy z Dalekiego Wschodu na zachodnie wybrzeże USA spadły o 5% w porównaniu z poprzednim tygodniem, a z Morza Śródziemnego o 2%, podczas gdy wschodnie wybrzeże USA i północna Europa spadły o 1%, przy czym spodziewane są dalsze spadki. Stausbøll wyjaśnia, że „Zmiana ta jest napędzana ciągłym zwiększaniem przez przewoźników oferowanej pojemności w głównych przewozach fronthaul, a popyt na usługi fronthaul, który napędzał wzrost, zaczął słabnąć”.

Dzieje się tak, bo „Nadawcy zwiększyli wolumeny na początku sezonu szczytowego, aby uniknąć spodziewanego wzrostu współczynnika korekty cen bunkrowych w trzecim kwartale i zabezpieczyć łańcuchy dostaw przed zakłóceniami na Bliskim Wschodzie, które wpłynęłyby na handel globalny”.

CMA CGM 11 czerwca 2026 r. zapowiedziało stawki FAK – z Azji do Europy Północnej. Nowe stawki CMA CGM Freight All Kinds (FAK) obowiązywały od 1 lipca 2026 r. (data załadunku) do odwołania. Za 20'GP oraz 40'GP/40'HC/40'REEFER armator za transport z portów Azji do Europy Północnej żądał odpowiednio 3700 USD/TEU oraz 6300 USD/FEU.

Zakres przeznaczenia obejmował dostawy do wszystkich portów północnoeuropejskich (w tym Wielkiej Brytanii i całego obszaru od Portugalii do Finlandii/Estonii).

Z kolei Maersk dokonał niedawno zmiany Dopłaty za Sezon Szczytowy (PSS - Peak Season Surcharge) z Azji Dalekiego Wschodu do Europy Północnej i regionu Morza Śródziemnego (serwisy E1W/E2W). 14 lipca 2026 r. Maersk dokonał zmiany PSS dla Azji Dalekiego Wschodu (z wyłączeniem Korei Południowej) na połączeniach obejmujących Europę Północną i region Morza Śródziemnego. Datą kalkulacji ceny jest 22 lipca 2026 r. Jeśli porty dostaw są w Korei Południowej, to data kalkulacji ceny jest od 1 sierpnia 2026 r.

Należy się więc liczyć z dopłatą 500 USD do kontenera 20-stopowy i 1000 USD do kontenera 40-stopowy, którego szlak zaczyna się w porcie na Dalekim Wschodzie (bez Korei Płd), a odbiorcą jest Europa Północna i region Morza Śródziemnego. Z tego samego regionu do Syrii dopłacimy 440 EUR za 20-stopowy oraz 880 EUR za 40-stopowy.

Do tych samych krajów za dostawy z Korei Południowej stosuje się PSS w tej samej wysokości. Przy czym dopłata wchodzi w życie od 1 sierpnia 2026 r. Do krajów Azji Dalekowschodniej zalicza się: Brunei, Chiny, Hongkong (Chiny), Indonezję, Japonię, Kambodżę, Mongolię, Koreę Południową, Laos, Mjanmę (Myanmar), Malezję, Filipiny, Singapur, Tajwan (Chiny), Tajlandię i Wietnam.

Aktualne poziomy i struktury stawek można zawsze sprawdzić bezpośrednio na stronie wyszukiwania taryf prowadzonej przez Maersk. Do wymienionych stawek doliczane są również inne obowiązujące dopłaty, w tym opłaty lokalne i opłaty za nieprzewidziane okoliczności. Stawki te nie podlegają żadnym taryfom ogłaszanym, publikowanym lub składanym zgodnie z lokalnymi przepisami i nie mają na nie wpływu – zastrzega Maersk.

– W przypadku transakcji podlegających amerykańskiej ustawie o żegludze (US Shipping Act) lub chińskim przepisom morskim (China Maritime Regulations), oferty cenowe lub dopłaty różniące się od taryfy Maersk nie są wiążące dla Maersk – zastrzega armator.

Wyjątkiem jest przypadek, „że zostały zawarte w umowie o świadczenie usług lub aneksie do umowy o świadczenie usług złożonym odpowiednio do Federalnej Komisji Morskiej (FMC) lub Szanghajskiej Giełdy Żeglugowej (Shanghai Shipping Exchange)”.

Wprowadzanie na rynek nowych mega kontenerowców nie zmniejszyło niepokojów na rynku przewozów liniowych wywołanych wyłączeniem z tras portów Zatoki Perskiej. Mimo że doszło do równowagi na rynku transportu kontenerowego, to operatorzy i ubezpieczyciele wykorzystali blokadę Cieśniny Ormuz do spekulowania stawkami spot.

– Wcześniejsze zwiększenie przepustowości oznacza, że sezon szczytowy rozpoczął się w tym roku w maju, a nie w lipcu, i logicznie rzecz biorąc, zakończy się wcześniej, biorąc pod uwagę brak wzrostu popytu na przewozy kontenerowe – ocenia Emily Stausbøll, analityczka Xeneta.

Wzrost podaży przestrzeni kontenerowej na trasach oceanicznych sprawia, że w połowie lipca br. zaczął się spadek stawek frachtowych. Spedytorzy, którzy już wysłali załadowane kontenery, pogodzili się z większymi opłatami. Natomiast nadawcy, którzy mogą sobie pozwolić na odłożenie w czasie eksportu, będą wstrzymywać się z eksportem, czekając na dalszy spadek stawek.

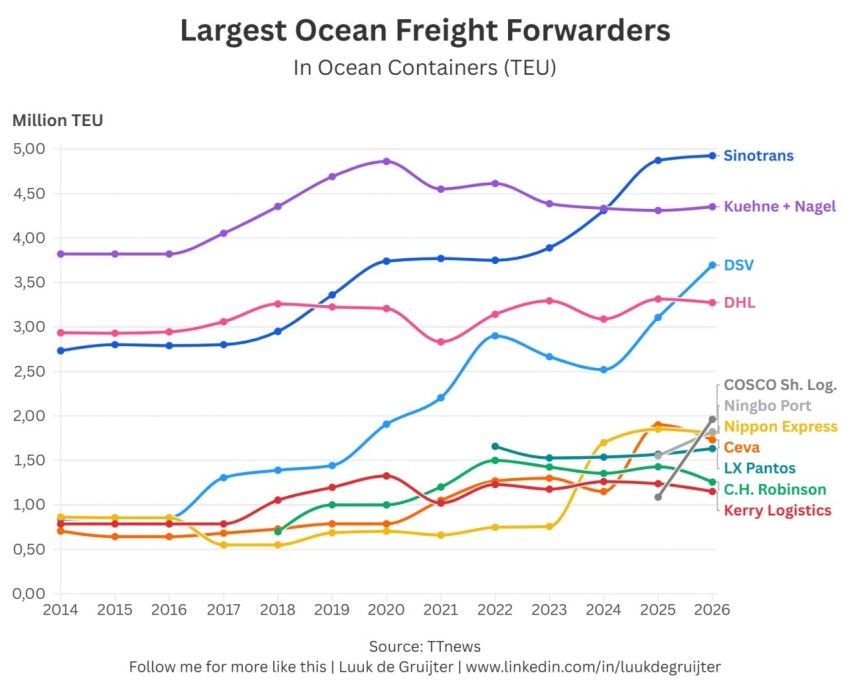

Wraz z zawirowaniami na rynku przewozów kontenerowych daje się jeszcze zauważyć jedno zjawisko. W transporcie oceanicznym kontenerów wyraźnie widać nie tylko liderów wśród przewoźników. Również wśród firm spedycyjnych wyraźnie wysuwa się grupa operatorów.

– Globalny rynek frachtu oceanicznego nadal szybko się rozwija, a rok 2025 przyniósł znaczące zmiany w rankingu – zauważa w swojej analizie SENTRALOG GLOBAL. Obecnie na świecie czterech spedytorów transportu oceanicznego obsługuje ponad 3 miliony TEU rocznie – wylicza Luuk de Gruijter, Senior Investments Manager, APM Terminals. Wyróżnia się kilku spedytorów.

Do czołówki zalicza się Sinotrans. Operator systematycznie podbija rynek i według opinii Luuk de Gruijter „jest obecnie największym na świecie zleceniodawcą transportów morskich, obsługując prawie 5 milionów TEU”. DSV odnotowało ostatnio największy wzrost udziału w rynku. Wynika to z przejęcia DB Schenker. Kuehne+Nagel i DHL utrzymują się w czołówce spedytorów zarządzających transportem oceanicznym kontenerów.

Czołówka, która ma silną pozycję w br., wyraźnie zaznaczyła swoją siłę na rynku transportu kontenerów już w 2025 r. Na podstawie zweryfikowanych przez SENTRALOG GLOBAL wolumenów TEU w ubr. czołową pozycję zajmowały połączone DSV A/S + DB Schenker z 4,56 mln TEU. Na drugiej pozycji był Kuehne + Nagel – 4,39 mln TEU, a na trzeciej Sinotrans Ltd. (4,31 mln TEU) i czwartej DHL Global Forwarding (3,29 mln TEU). Kolejne miejsca zajmowały: 5. CEVA Logistics – 1,90 mln TEU; 6. Nippon Express – 1,79 mln TEU; 7. LX Pantos – 1,56 mln TEU.

Czołowi operatorzy logistyczni stosują podobną metodę jak operatorzy liniowi. DSV przejęło inicjatywę na rynku transportu kontenerów po przejęciu DB Schenker w kwietniu 2025 roku. Dało to się zauważyć zarówno w transporcie oceanicznym, jak i na drogach oraz w transporcie intermodalnym. Sinotrans umacnia swoją pozycję, wykorzystując szybko rozwijającą się logistykę w korytarzach handlowych Azji, na lądzie i rzekach.

W efekcie Sinotrans systematycznie piął się na szczyt i jest obecnie największym spedytorem morskim na świecie, obsługując prawie 5 milionów TEU – zauważa Luuk de Gruijter. DSV odnotował w ostatnim czasie największy wzrost, co potwierdza, że wykonano dobry ruch, łącząc firmy i rynki. Kuehne+Nagel i DHL utrzymują się w czołówce, a na wybranych rynkach są liderami. Ich usługi są od lat stosunkowo stabilne i obie firmy obsługują ponad 3 mln TEU rocznie.

Jeśli weźmiemy pod uwagę, że w 2025 r. wolumen globalnego handlu kontenerowego osiągnął wartość od około 178 do 180 mln TEU (UNCTAD), to należy mieć świadomość, że gospodarki funkcjonują sprawnie dzięki całej masie spedytorów i firm agencyjnych. Liderzy zapewniają tylko niewielką część przepływu kontenerów między nadawcami a odbiorcami.

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

00:11:56

7

Ekspedycyjny World Navigator ponownie w Gdańsku. Po raz ostatni w tym sezonie

00:11:56

7

Ekspedycyjny World Navigator ponownie w Gdańsku. Po raz ostatni w tym sezonie

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Niewybuch w Porcie Gdańsk. "Sytuacja sprawnie opanowana"

Niewybuch w Porcie Gdańsk. "Sytuacja sprawnie opanowana"

Kraje Bliskiego Wschodu rozwijają nowe szlaki kolejowe, by ominąć Cieśninę Ormuz

Kraje Bliskiego Wschodu rozwijają nowe szlaki kolejowe, by ominąć Cieśninę Ormuz

Kalifornijskie porty z wyraźnym wzrostem przeładunków. Są rekordy

Kalifornijskie porty z wyraźnym wzrostem przeładunków. Są rekordy

Koniec z zagłuszaniem GPS? Nowy chip do nawigacji już na rynku

Koniec z zagłuszaniem GPS? Nowy chip do nawigacji już na rynku

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Przedsiębiorcy z Pomorza Zachodniego cierpią przez wzrost cen paliw. 15% drożej w 3 tygodnie

Przedsiębiorcy z Pomorza Zachodniego cierpią przez wzrost cen paliw. 15% drożej w 3 tygodnie

![Polska potrafi budować. Teraz branża potrzebuje "mapy" przyszłych inwestycji [WIDEO]](/files/multimedias/16713/thumb141x86_1775139622514.jpg) 00:04:41

Polska potrafi budować. Teraz branża potrzebuje "mapy" przyszłych inwestycji [WIDEO]

00:04:41

Polska potrafi budować. Teraz branża potrzebuje "mapy" przyszłych inwestycji [WIDEO]

Kraje Bliskiego Wschodu rozwijają nowe szlaki kolejowe, by ominąć Cieśninę Ormuz

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

![Spedytorzy zapewniają stabilność rynków mimo, że frachty w transporcie kontenerowym są wciąż wysokie [ANALIZA RYNKU]](/files/multimedias/40582/thumb141x86_kontenerowiecMSC.jpeg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)