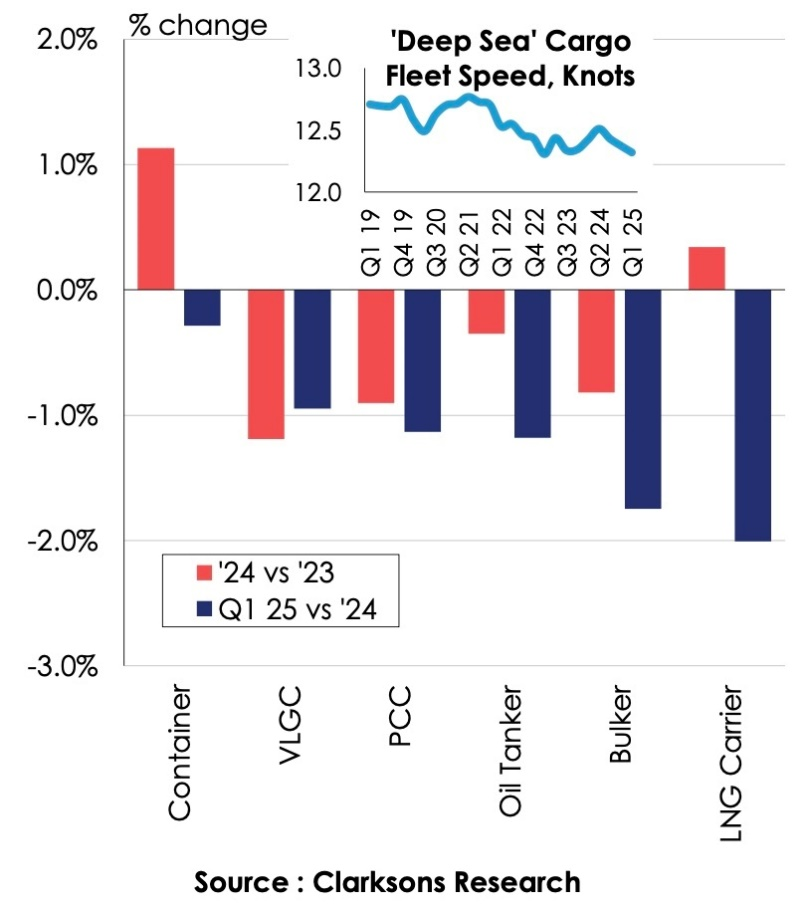

W 2025 r. statki handlowe zwolniły do rekordowo niskich prędkości. Statki handlowe pływały w 2025 r. wolniej niż kiedykolwiek. Średnie prędkości floty dalekomorskiej w pierwszym kwartale tego roku osiągnęły nowy poziom najniższy, zgodnie z danymi Clarksons Research. Na „slow steaming” zdecydowały się te grupy armatorów, które borykały się z problemami utrzymania wysokich frachtów i przychodów w zeszłym roku i w pierwszych miesiącach roku bieżącego.

Praktycznie wszystkie grupy armatorów statków handlowych podjęły działania „Slow steaming”, czyli pływania z małymi prędkościami. Ma to swoje konsekwencje dla wszystkich uczestników globalnych łańcuchów logistycznych, od dostawców do końcowych odbiorców. W pierwszym rzędzie do tej strategii przystosować musieli się operatorzy terminali kontenerowych, masowych, ropy naftowej, produktów i obsługujących zbiornikowce LNG. Wydłużenie czasu przejść statków między portami to również wyzwanie dla spedytorów, firm agencyjnych i cruingowych.

Na przykład na rynku przewozów LNG, który w tym roku odnotował najgorsze wskaźniki w historii, prędkości zmniejszono średnio o 2% w porównaniu ze średnią z 2024 r. w tym roku operatorzy zbiornikowców LNG zmniejszyli prędkości do 14,6 węzła. Również armatorzy masowców ratują bilanse poprzez politykę niskich prędkości statków.

Masowce średnio zwolniły o 1,7% w porównaniu z ubiegłym rokiem. Między portami docelowymi masowce poruszały się ze średnią prędkością zaledwie 10,7 węzła. Również zbiornikowce do przewozu produktów zwolniły na morskich trasach o 1,7%. W I kwartale br. kapitanowie statków pilnowali, by statki poruszały się ze średnią prędkością 11,2 węzła.

Źródło: Clarcsons Research, za Splash24

Zwolnienia prędkości przyczyniły się do zmniejszenia emisji szkodliwych substancji przez układy napędowe statków. Oszacowano, że w wyniku zastosowania „slow steaming”, to 10% redukcja prędkości może zmniejszyć emisje w podróży pojedynczego statku o prawie 20%. Praktyka pływania na zwolnionych obrotach nie jest nowością. Na szeroką skalę została zastosowana przez armatorów w czasie kryzysu finansowego w latach 2008–2009.

Wtedy handel międzynarodowy znacznie zwolnił i popyt na przewozy morskie spadł drastycznie. Na rynek w tym czasie zaczęły wchodzić większe jednostki. Kryzys 2008–2009 szczególnie drastycznie odczuł transport kontenerowy. W celu złagodzenia nadpodaży przestrzeni ładunkowej, operatorzy liniowi wprowadzili na szeroką skalę pływanie ze zwolnionymi prędkościami. Dało się to zauważyć w globalnej zmianie rozkładów rejsów na połączeniach liniowych. Choć tą taktykę przyjęli również armatorzy masowców i zbiornikowców.

Zmniejszenie prędkości pozwoliło na wprowadzenie do serwisów dodatkowych statków o zwiększonej nośności. Do taktyki pływania z mniejszymi prędkościami armatorzy wracają za każdym razem, gdy rosną koszty paliwa. W 2025 r. doszedł jeszcze argument zmniejszenia opłat za emisję CO2 i dążenie do ograniczenia emisji szkodliwych substancji. Zmniejszenie prędkości spowodowało istotne zmiany w globalnych łańcuchach transportowych. Wymusiło to na producentach i spedytorach konieczność planowania dostaw i zapasów z uwzględnieniem dłuższych czasów zapewnienia towarów do produkcji i konsumpcji.

Źródło: T. Notteboom i P. Carriou, “Fuel surcharge practices of container shipping lines: Is it about cost recovery or revenue making?”. Proceedings of the 2009 International Association of Maritime Economists (IAME) Conference, June, Copenhagen, Denmark.

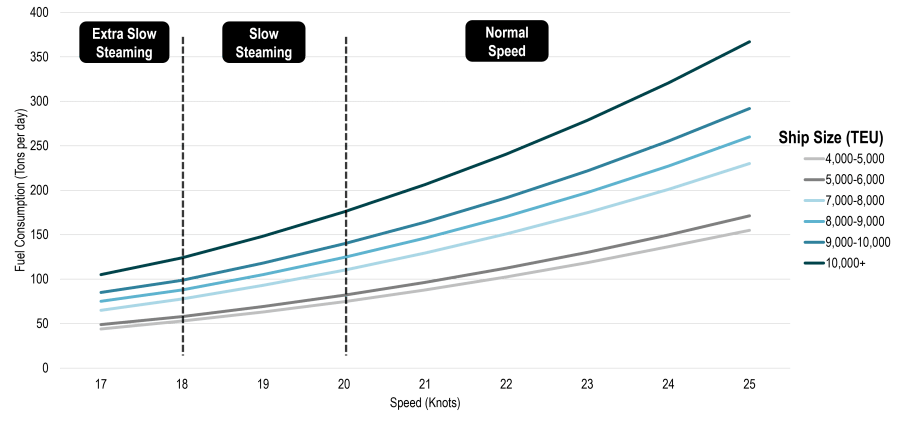

Tematem zajęli się nie tylko operatorzy ale również naukowcy, m.in. T. Notteboom i P. Carriou, “Fuel surcharge practices of container shipping lines: Is it about cost recovery or revenue making?”. Proceedings of the 2009 International Association of Maritime Economists (IAME) Conference, June, Copenhagen, Denmark. Zauważyli oni, że „Zużycie paliwa przez kontenerowiec zależy głównie od wielkości statku i prędkości przelotowej, która przyjmuje funkcją wykładniczą powyżej 14 węzłów”.

Wyliczyli oni, że kontenerowiec o pojemności około 8 tys. TEU zużywałby około 225 ton paliwa dziennie przy prędkości 24 węzłów. Przy prędkości 21 węzłów zużycie to spada o 33% do około 150 ton dziennie. Ustalono ogólnie, że armatorzy mogą stosować 3 prędkości statków.

Prędkość normalna to 20-25 węzłów (37 – 46,3 km/godz.) to – ich zdaniem - optymalna prędkość przelotowa na jaką kontenerowiec został zaprojektowany. Ta prędkość odzwierciedla również hydrodynamiczne kształty kadłuba. T. Notteboom i P. Carriou w 2009 r. twierdzili, że „Większość kontenerowców jest zaprojektowana do poruszania się z prędkością około 24 węzłów”.

Slow steaming to prędkość 18 - 20 węzłów (33,3–37 km/godz.) polega na „wykorzystywaniu silników statków poniżej ich wydajności w celu oszczędzania zużycia paliwa, ale kosztem dodatkowego czasu podróży, szczególnie na duże odległości”. Ich zdaniem takie podejście miało się stać dominującą prędkością operacyjną po 2011 r., co w dużym stopniu okazało się być praktyką powszechnie stosowaną.

Bardzo wolna prędkość pływania 15 – 18 węzłów (27,8–33,3 km/godz.) to prędkość super wolna lub prędkość ekonomiczna”. Stosowana jest „w celu osiągnięcia minimalnego poziomu zużycia paliwa przy jednoczesnym utrzymaniu komercyjnego charakteru usługi. Może być stosowana na określonych trasach krótkodystansowych”.

Ustalono jeszcze, że stosuje się prędkość 12–15 węzłów (22,2–27,8 km/godz.), która zapewnia minimalizację kosztów eksploatacyjnych. To najniższa prędkość dopuszczalna technicznie. T. Notteboom i P. Carriou uważają, że przy takim ograniczeniu prędkości statku „poziom usług jest komercyjnie nie do przyjęcia, więc mało prawdopodobne jest, aby firmy żeglugowe przyjęły takie prędkości”.

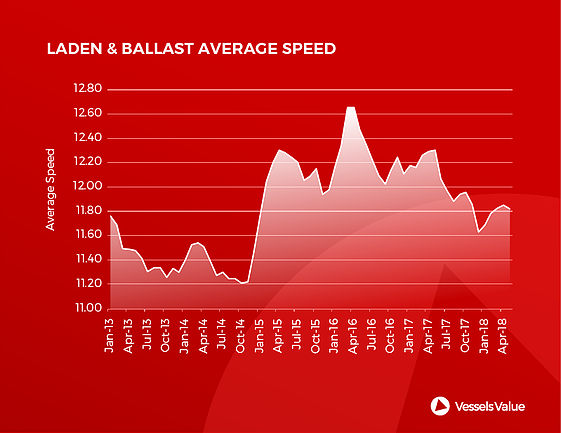

Źródło: Vessels Value

Kiedy tylko ceny paliw wzrastały, armatorzy natychmiast reagowali zmniejszając prędkości statków, co w dłuższym okresie znakomicie zidentyfikowali analitycy Vessels Value. Tak było około 10 lat temu, kiedy rynki VLCC (Very Large Crude Carriers) odnotowały lekkie ożywienie po skokach cen bunkru wywołanych spekulacjami rynkowymi. Rynek VLCC działał wtedy w warunkach nadpodaży tonażu. Operatorzy zbiornikowców ropy wykorzystali więc sprawdzone techniki stosowane w czasach kryzysu 2008-2009. Średnia prędkość floty VLCC nie spadła jednak do poziomów obserwowanych w okresie wysokich cen ropy naftowej i niskich zysków w 2013 r. – wyliczyli eksperci VesselsValue.

Źródło: Vessels Value

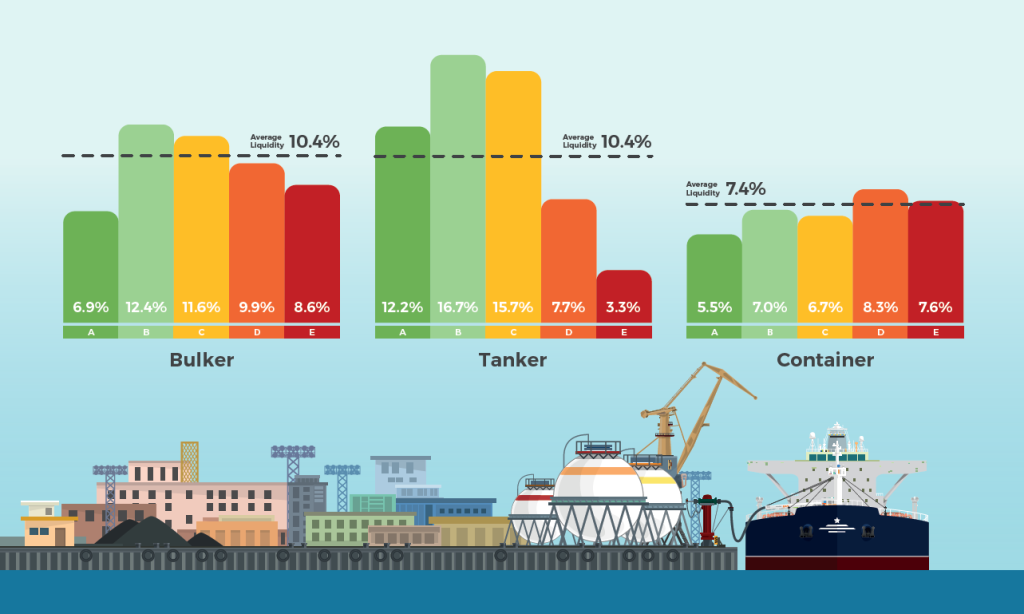

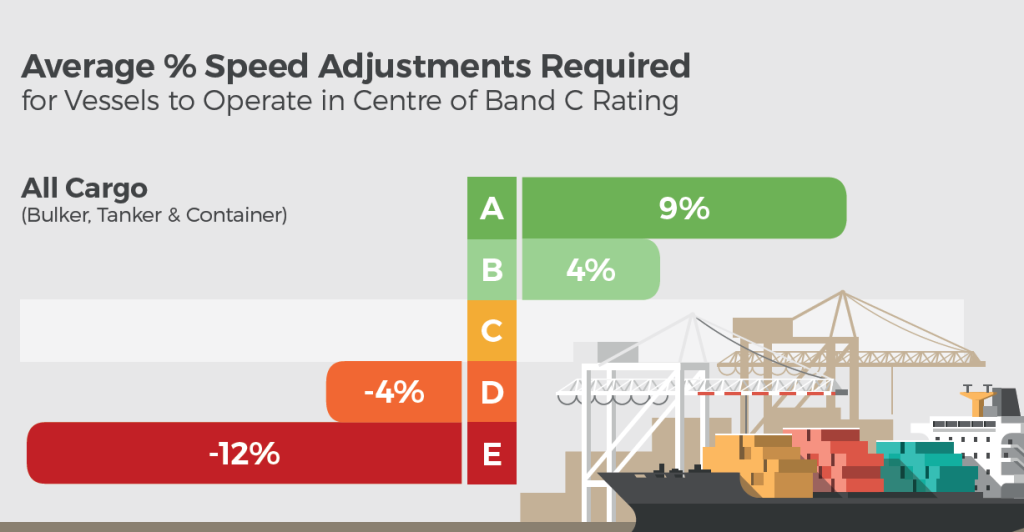

Analitycy Vessels Value wzięli pod lupę grupy przewoźników pod kątem obrotu statków o różnych parametrach eksploatacyjnych. Z analiz obrotu na rynku wtórnym wynika, że wymiana masowców i zbiornikowców jest bardzo podobna, przy czym około 10% (10,4%) każdej grupy była przedmiotem obrotu w 2022 r. Jednak zróżnicowanie według kryteriów CII jest znacznie bardziej widoczne na rynku tankowców. Zmiany na rynku zbiornikowców jest silnie skoncentrowana na statkach operujących w pasmach A, B i C. Wyjaśniając najprościej, Carbon Intensity Indicator (CII) jest miarą tego, jak efektywnie statek transportuje swój ładunek. Na tej podstawie statkowi przyznawana jest roczna ocena w zakresie od A do E. A – to najwyższy poziom wydajności, B – poziom mniejszy wydajności, C – umiarkowany poziom, D – poziom mniejszy niższy, E – najniższy poziom wydajności.

Tylko 3,3% tankowców operujących w grupie E było przedmiotem obrotu w 2022 r. Było to trzy razy mniej niż średnia i prawie pięć razy mniej niż tankowce w paśmie B. Od kilku lat wzrasta popyt na tańsze, starsze tankowce, które weszły do tak zwanej „szarej floty” w celu handlu ładunkami objętymi sankcjami. W efekcie powstał wtórny rynek dwuwarstwowy (oficjalny i nieoficjalny).

Wpływ skutków CII na płynność jest widoczny w sektorze masowców – zauważa Vessels Value - chociaż mniej wyraźny niż na rynku tankowców. Statki w grupach B i C są przedmiotem obrotu częściej niż inne grupy (odpowiednio 12,4% i 11,6%). Ponadto, bardzo niska aktywność występuje w grupie A. Może to być również wynikiem niechęci do sprzedaży cennych aktywów i związanych z tym niezrealizowanych premii.

Zmienność na rynku kontenerowym jest ogólnie niższa, średnio o około 7%. Istnieje niewielki lub żaden związek między płynnością a kryteriami narzuconymi przez CII. Jest to prawdopodobnie spowodowane warunkami rynkowymi z bezprecedensowo wysokimi stawkami kontenerowymi dominującymi w 2022 r., kiedy to popyt na wszystkie rodzaje tonażu był niezwykle wysoki – wyjaśniają analitycy Vessels Value.

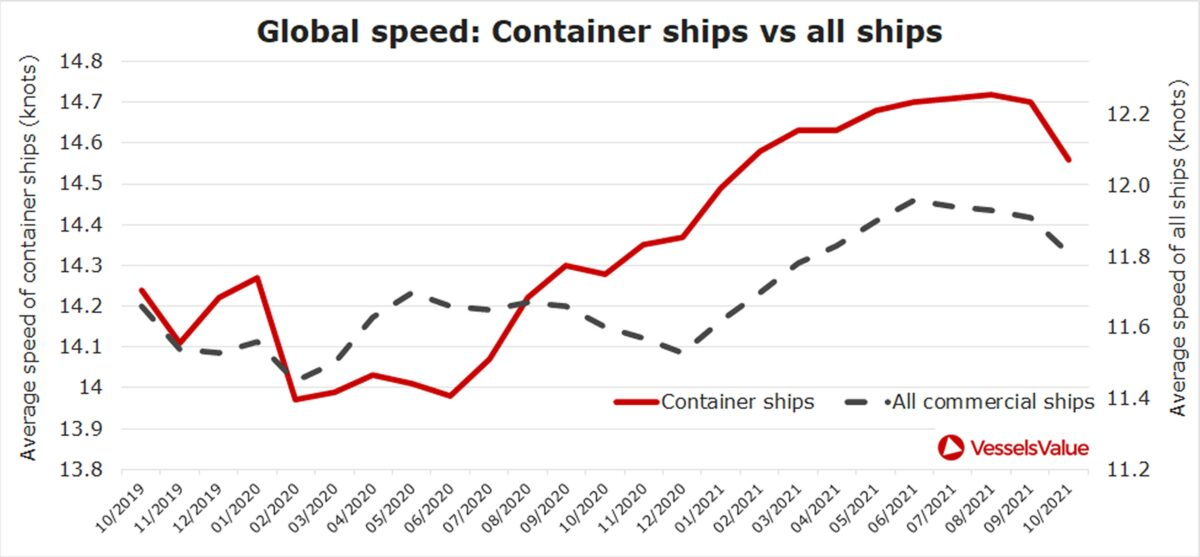

Pięć lat temu VesselsValue dostarczyło American Shipper dane na temat prędkości statków kontenerowych, a także globalnej średniej prędkości wszystkich statków komercyjnych, w tym statków kontenerowych, zbiornikowców, masowców i gazowców. Analiza danych pokazała, że statki kontenerowe poruszają się znacznie szybciej niż inne typy statków, osiągając średnio 14,64 węzłów od początku roku do października 2021 r..

Było to o 27% szybciej niż globalna średnia dla wszystkich statków komercyjnych wynosząca 11,84 węzłów. W okresie marzec-sierpień prędkość statków kontenerowych wzrosła o 4% globalnie w porównaniu z tym samym okresem w 2020 r. Następnie prędkość spadła o 1% w październiku w porównaniu z najwyższymi prędkościami z sierpnia.

Źródło: Vessels Value

- Statki kontenerowe przemierzają oceany świata szybciej w tym roku, na rozgrzanym do czerwoności rynku frachtowym – pisał 5 lat temu Greg Miller analityk ds. morskich w FreightWaves oraz American Shipper i próbował odpowiedzieć na pytanie: Dlaczego statki przyspieszają?

- W przypadku transportu towarów masowych, gdy stawki frachtu spot są wysokie, jak obecnie w przypadku ładunków suchych, operatorzy zarabiają więcej pieniędzy, przyspieszając na trasach pokonywanych z balastem – wyjaśniał Miller. Chodzi o to, aby móc odebrać więcej ładunków w portach takich kontynentów jak Ameryka Południowa i Australia. Gdy stawki spot są niskie, jak obecnie w przypadku zbiornikowców do przewozu ropy naftowej, nie ma pośpiechu, aby wracać do miejsc takich jak Zatoka Perska — szczególnie biorąc pod uwagę, że ceny paliw gwałtownie rosną, a zużycie rośnie wykładniczo wraz z prędkością – zauważa Miller.

Źródło: Vessels Value

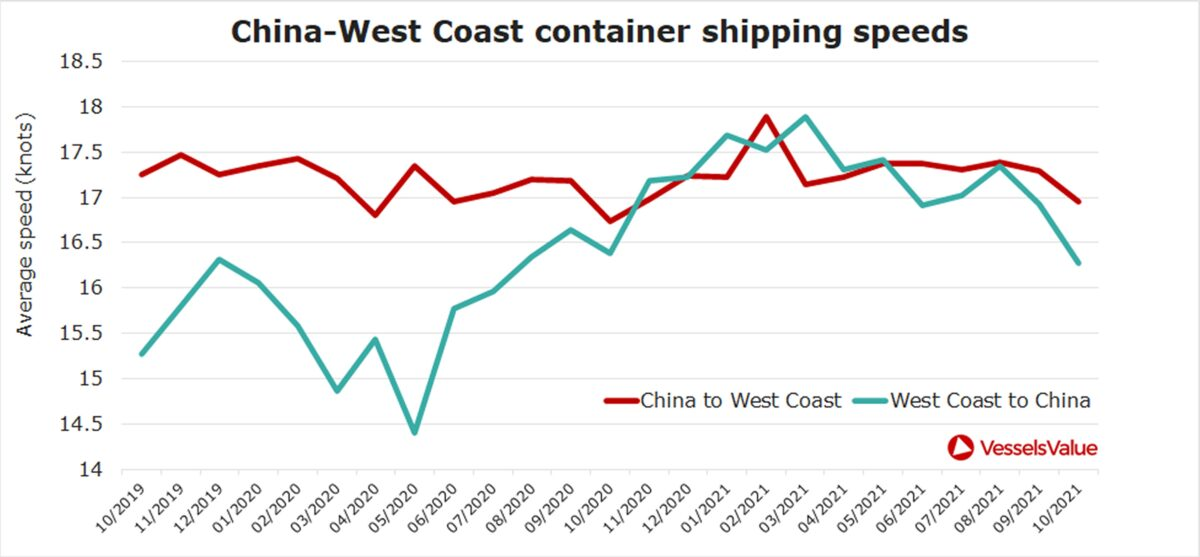

Natomiast w transporcie kontenerowym istnieje ustalony rozkład. Miller zauważa, że „Im wolniej linia żeglugowa może osiągnąć średnią prędkość i nadal dotrzymywać harmonogramu, tym mniej wydaje na paliwo i tym wyższa jest jej marża zysku”. Kilka lat temu „Głównym czynnikiem napędzającym wyższą prędkość statków kontenerowych były zatory w portach”. Statki czekały na podejście do nabrzeża od kilku dni do kilku tygodni na kotwicy. Największe zatory notowano w terminalach kontenerowych Long Beach i Los Angeles.

Patrick Jany, dyrektor finansowy Maersk, potwierdził podczas telekonferencji [w listopadzie 2021 r. – MG], że rosnące koszty paliwa w trzecim kwartale 2021 r. były częściowo spowodowane „wzrostem średniej prędkości z powodu zakłóceń w całym łańcuchu dostaw… [ponieważ] prędkość została zwiększona w celu złagodzenia skutków dla zobowiązań wynikających z zatorów”. Dalsze spowolnienie prędkości statków mogłoby zmniejszyć podaż dostępnych slotów.

Źródło: Vessels Value

W 2025 r. celem redukcji prędkości jest zarówno optymalne wykorzystanie przestrzeni ładunkowej jak również osiąganie cele zrównoważonej żeglugi. Te ostatnie wymuszone są przepisami zawartymi w Carbon Intensity Indicator.

- Zdecydowanie najskuteczniejszym sposobem na zmniejszenie wpływu statków na środowisko jest ich spowolnienie. 10% redukcja prędkości może zmniejszyć emisje z podróży pojedynczego statku o prawie 20% - stwierdził John Maggs z Clean Shipping Coalition w artykule dla Splash w zeszłym miesiącu.

Analitycy Clarksons wskazują na długotrwały trend i stwierdzają: „Prędkości statków od dawna spadają, a obecnie w większości sektorów żeglugi spadły o około 20-30% od 2008 r.” Tak więc firmy zajmujące się logistyką w wymiarze globalnym muszą liczyć się z optymalizacją ruchu statków zarówno w połączeniach liniowych jak i przewozach ładunków masowych i płynnych.

Planowanie dostaw powinna ułatwić monopolizacja rynku transportu morskiego. Fuzje i przejęcia, alianse, łączenie się operatorów i dostawców ładunków, konsolidacje operacji przez armatorów, operatorów terminali i spedytorów to grupa działań, która może usprawnić procesy dostaw towarów przemysłowych i konsumpcyjnych.

Fot. Depositphotos

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)