W ostatnich tygodniach na rynkach przewozów masowych ładunków suchych oraz płynnych zaobserwowano pewne optymistyczne sygnały dotyczące parametrów stawek czarterowych i frachtowych. Zyskiwały niektóre sektory wskazanych segmentów. Pozytywnych akcentów dopatrywano się również w niedalekiej przyszłości, powołując się na różnorodne wydarzenia oraz fakty. Rzeczywiście rynek doznaje dość znacznych fluktuacji, natomiast stałe trendy i kierunki nie pozwalają raczej twierdzić, że przewoźników czekają tylko i wyłącznie wzrosty.

O istotnych wydarzeniach w segmentach żeglugi: masowej i zbiornikowcowej piszemy w naszym cyklicznym raporcie rynku żeglugowego. Omawiamy szczegóły tych zdarzeń oraz najważniejsze bieżące trendy z dalszymi najbardziej prawdopodobnymi perspektywami.

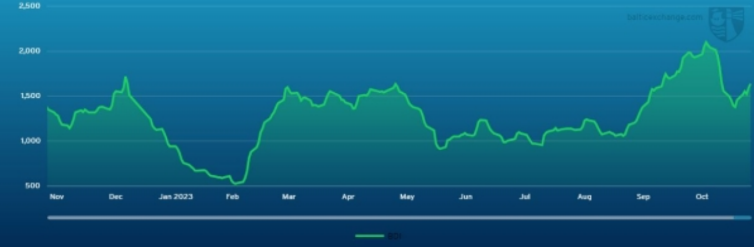

Ostatnie tygodnie to zauważalne wzrosty indeksu Baltic Dry Index, co było powodowane między innymi stawkami generowanymi dla segmentu Capesize. Średni poziom indeksu wynosił około 2,300 punktów.

Ostatnie dane dotyczące podaży ładunków masowych są nieco bardziej optymistyczne. Na rynku było dostępnych do transportu nieco więcej miedzi i zbóż. Było za to mniej przewozów węgla w ujęciu globalnym, ale z drugiej strony było ich więcej w relacji: Australia – Chiny. Poziom tych przewozów na tej trasie sięgnął poziomów sprzed pandemii COVID-SARS-19.

Wykres Baltic Dry Index na przestrzeni ostatnich 12 miesięcy:

Dostępność statków masowych jest również w ostatnim okresie warunkowany ograniczeniami żeglugowymi, które zaistniały w Kanale Panamskim. Jest to związane z bardzo niskim poziomem wód w jeziorze Gatun (ang. Gatun Lake) i ograniczeniem tranzytu ilości statków do jedynie 31 jednostek na dobę (żegluga masowa stanowiła do tej pory około 23 % wszystkich tranzytów). Ma to niewątpliwie wpływ na poziom transferów tonażu i tym samym jego podaż w określonych regionach świata. Ma to oczywiście przełożenie na wzrost oferowanych za dany statek stawek zarówno frachtowych jak i czarterowych. Według Drewry odnotowany z tego powodu wzrost wspomnianych stawek wynosi nawet 5 – 6 % dla transportów pomiędzy Zatoką Meksykańską, a Chinami. Są one obecnie realizowane poprzez Kanał Sueski, zamiast przez Kanał Panamski.

W ostatnich tygodniach stawki frachtowe i czarterowe dla zbiornikowców pozostawały stabilne, ale dawało się również zauważyć zarówno drobne spadki jak i wzrosty w zależności od konkretnego typu jednostek i obsługiwanego kierunku. Perspektywy są jednakże zgoła zupełnie inne. Ze względu na tarcia geopolityczne na Ukrainie, ale również i od około miesiąca konfliktu na Bliskim Wschodzie kwestie cen i dostępności ropy naftowej są jeszcze ważniejsze dla całej globalnej gospodarki. Ostatnio odnotowano wzrost ilości produkcji surowca. Z tego też względu armatorzy, operatorzy przewożący ropę naftową będą w średniookresowej perspektywie doświadczać coraz to lepszych stawek frachtowych i czarterowych dla swoich zbiornikowców. Dotyczy to zarówno jednostek wożących surową ropę naftową (ang. dirty) jak i statków transportujących produkty ropopochodne (ang. clean).

Radosław Marciniak

Fot. Depositphotos

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

![Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]](/files/multimedias/586/thumb141x86_Depositphotos_75580133_L.jpg) Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

FRS Windcat odebrał nowy statek z kadłubem z Polski

FRS Windcat odebrał nowy statek z kadłubem z Polski

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

Już ponad połowa dużych tankowców ma skrubery

Już ponad połowa dużych tankowców ma skrubery

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

FRS Windcat odebrał nowy statek z kadłubem z Polski

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

TT-Line zamówiło kolejny prom nowej generacji

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

USA chce szybko zbudować okręty. Pyta w Korei

![Port jachtowy w Łebie między kurortem a zieloną transformacją [OPINIA]](/files/multimedias/40364/thumb141x86_marina-leba-2.jpg)

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)