W I połowie 2025 r. zbiornikowce LNG miały znacznie więcej pracy niż tym samym okresie ubr. Globalny eksport LNG wzrósł o 3% r/r do 210,5 mln t. Największym graczem na rynku LNG są obecnie Stany Zjednoczone, które zapewniły prawie 25% dostaw w 1. połowie 2025 r. Na kolejnym miejscu znalazły się Katar z 19,6%, Australia z 18,8% oraz Azja Południowo-Wschodnia z 10,5% udziałem – podaje najnowszy raport Banchero Costa Research. W I połowie 2025 r. UE importowała 53,3 mln ton, co stanowi wzrost o 18,5% r/r.

Amerykański eksport skroplonego gazu ziemnego spadł w czerwcu br. do najniższego miesięcznego poziomu w roku. W ubiegłym miesiącu prowadzono prace konserwacyjne w niektórych z największych krajowych instalacji eksportowych. To wpłynęło negatywnie na produkcję - wynika z informacji Reutersa, który powołuje się na LSEG.

Stany Zjednoczone, największy eksporter LNG na świecie, sprzedały 8,4 mln ton metrycznych gazu w ciągu czerwca, w porównaniu z 8,9 MT w maju i znacznie poniżej rekordu z kwietnia wynoszącego 9,3 MT, wynika z informacji LSEG. W okresie styczeń-czerwiec 2025 r. Stany Zjednoczone wyeksportowały 52,2 mln ton LNG, co stanowiło wzrost o 20,2% r/r w porównaniu z 43,4 mln ton wysłanych w 1. połowie 2024 r. Ne eksport gazu w czerwcu wpłynęły przeglądy i naprawy instalacji do skraplania.

Wykonywane były one m.in. w zakładzie Cheniere Sabine Pass o wydajności skraplania 4,5 mld stóp sześciennych dziennie w Luizjanie i zakładzie Corpus Christi o wydajności 2,4 mld stóp sześciennych dziennie w Teksasie. Zakład skraplania Cameron LNG o mocy produkcyjnej 2 mld stóp sześciennych dziennie w Luizjanie również przeszedł konserwację. Natomiast zakład Freeport w Teksasie (instalacje LNG o mocy 2,1 mld stóp sześciennych) informował o nieplanowanych przerwach w produkcji, ustalił LSEG.

Dostawy z rynku amerykańskiego od kilku lat decydują o stabilności rynku. Globalny handel morski LNG gwałtownie rósł w 2022 roku. To wynik napaści Rosji na Ukrainę i podjęcia decyzji niektórych krajów Europejskich o rezygnacji rosyjskiego gazu rurociągowego i dywersyfikacji dostaw. W okresie styczeń-grudzień w 2023 r. oraz 2024 r. dostawy LNG były mniej więcej na podobnym poziomie. W 2023 roku globalne dostawy LNG wzrosły zaledwie o 1,4% r/r do 408,7 mln ton, według danych śledzenia statków Refinitiv/LSEG.

Katar skierował na rynek światowy 41,2 mln ton w okresie styczeń-czerwiec 2025 r. To oznacza wzrost podaży o 6,5% r/r. Australia załadowała na zbiornikowce LNG 39,5 mln ton w I połowie 2025 r., co oznacza spadek dostaw o 3,5% r/r. Z Azji Południowo-Wschodniej dostawy spadły o 4,7% r/r do 22 mln ton. Rosja wysłała 15,1 mln ton LNG w I połowie 2025 r., co oznacza spadek o 4,9% r/r w porównaniu z 15,9 mln ton w I połowie 2024 r.

Gospodarka ChRL w I połowie 2025 r. importowały 30,7 mln ton LNG. To istotny spadek o 21,3% r/r w porównaniu z 39 mln ton LNG przyjętych w okresie styczeń-czerwiec 2024 r. Japonia sprowadziła morzem 33,5 mln ton LNG w I połowie 2025 r., co stanowi wzrost jedynie o 1,2%. r/r. Korea Południowa importowała 24,6 mln ton w I poł. 2025 r., co oznacza wzrost o 2,3% r/r. Indie przyjęły ze zbiornikowców 12 mln ton LNG w I poł. 2025 r., co oznacza spadek o 8,2% r/r.

Unia Europejska ładuje magazyny gazu i próbuje odejść od węgla kupując gaz amerykański i uzupełniając jego popyt importem z Morza Północnego. Kraje UE są największym importerem LNG na świecie, odpowiadając za 25,2% globalnego popytu na LNG. W I połowie 2025 r. UE importowała 53,3 mln ton, co stanowi wzrost o 18,5% r/r w porównaniu z 45 mln ton w I połowie 2024 r. Jest to również więcej od rekordu z I połowy 2023 r., kiedy w terminalach LNG rozładowano 51,6 mln ton.

Wielka Brytania na potęgę napełniała magazyny gazu w br. Do końca czerwca br. wyspiarze importowali 5,6 mln ton LNG, co oznacza wzrost o 32,8% r/r w porównaniu z 4,2 mln ton w I połowie 2024 r. – informuje Banchero Costa. Było to jednak znacznie poniżej 10,8 mln importowanych drogą morską w I połowie 2023 r.

Kraje Unii Europejskiej podchodzą do importu skroplonego gazu w sposób bardziej zorganizowany niż miało to miejsce kilka lat temu. W 2022 r. import gazu drogą morską do krajów Unii Europejskiej wzrósł o 67,6% r/r do 100,1 mln ton. Wiele krajów regionu musiały lub starały się dywersyfikować dostawy gazu płynącego dotąd z rosyjskich rurociągów. W 2023 r. import LNG do UE wzrósł o 1,7% r/r do 101,8 mln ton. W 2024 r. import do UE skorygowano w dół o 18,4% r/r do 83,1 mln ton. Było to nadal znacznie powyżej 59,7 mln ton importowanych w 2021 r. lub 62,8 mln ton importowanych w 2020 r.

Największymi portami przez które dostarczano płynny gaz do Unii Europejskiej w 2024 r. były Rotterdam (10,3 mln ton w 2024 r.), Dunkierka (7,7 mln ton) oraz Zeebrugge (7,4 mln ton). Kolejne miejsca zajął terminal rozładunkowy LNG Porto Levante (6,2 mln ton), Fos (5,9 mln ton) oraz Świnoujście (4,8 mln ton). Gazoport w Świnoujściu w 2024 roku obsłużył 300. dostawę zbiornikowcami LNG. W 2024 roku terminal LNG w Świnoujściu odebrał 49 dostaw skroplonego gazu ziemnego. W 2025 roku Gaz-System zakończył rozbudowę terminalu, co pozwoliło zwiększyć przepustowość instalacji do regazyfikacji do 8,3 mld m³ gazu rocznie.

Inne terminale przyjęły mniej statków i gazu. Zbiornikowce LNG dostarczyły do terminalu Montoir - 3,7 mln ton gazu, Sines (3,5 mln ton), Bilbao (3,4 mln ton), Eemshaven (2,8 mln ton), Wilhelmshaven (2,7 mln ton), Piombino (2,7 mln ton), Huelva (2,3 mln ton). W styczniu 2025 r. nastąpił ważny krok w rozwoju terminali hiszpańskich.

Terminal LNG El Musel, zlokalizowany w Gijón, otrzymał zgodę na rozpoczęcie działalności. Terminal został ukończony w 2013 r., ale nigdy nie został nieuruchomiony z powodu niskiego popytu. Rząd Hiszpanii zapowiedział, że El Musel ma wspierać wysiłki Hiszpanii i Europy na rzecz dywersyfikacji dostaw gazu. Będzie służył przede wszystkim jako centrum logistyczne do reeksportu i rozładunku statków i ciężarówek cystern.

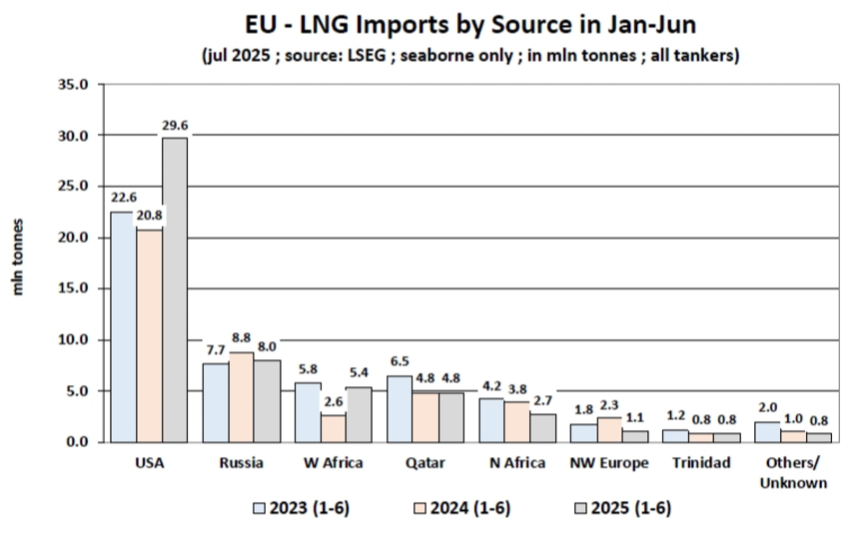

Jeśli chodzi o źródła europejskiego importu LNG, Stany Zjednoczone mają obecnie aż 55,6% udziału w dostawach do krajów UE. W pierwszej połowie 2025 r. Unia Europejska importowała 29,6 mln ton LNG ze Stanów Zjednoczonych. To oznacza wzrost o 42,5% r/r w porównaniu z 20,8 mln ton w pierwszej połowie 2024 r.

Dostawy z Rosji do Unii Europejskiej spadły o 8,8% r/r w pierwszej połowie 2025 r. do 8,0 mln ton z 8,8 mln ton w pierwszej połowie 2024 r. Niemniej jednak rejsy zbiornikowców LNG z Rosji do Europy pozostają stosunkowo na tym samym poziomie – podkreślają eksperci Banchero Costa Research. W europejskich terminalach LNG rozładowano 7,7 mln ton skroplonego gazu w pierwszej połowie 2023 r. i 6,4 mln ton w pierwszej połowie 2021 r. Rosja zapewnia obecnie 15% całkowitego importu LNG do UE.

4228.png)

Źródło: Banchero Costa Research, 2025

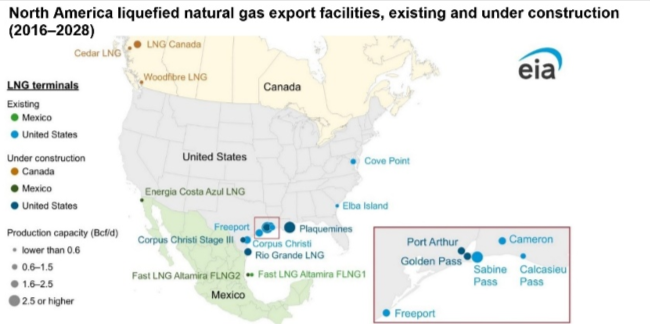

- Prognoza zużycia gazu UE zakłada, że do 2028 r. na rynku pojawi się aż 200 mld m3 dostaw LNG, czyli około pięć razy więcej niż wolumeny importowane z Rosji w zeszłym roku – twierdzi Jacob Dick z Daily Gas Price Index. Większość dodatkowego potencjału generującego eksport koncentruje się w Stanach Zjednoczonych. Za Atlantykiem koncentrują się główne inwestycje, które mogą istotnie zwiększyć podaż na morskim rynku LNG. Do końca dekady w Stanach Zjednoczonych ma być uruchomiony potencjał zdolny do zwiększenia podaży o 95,6 mln t/rok wynika z analiz LNG Project Tracker firmy NGI.

W ramach Planu działań UE na rzecz niedrogiej energii państwa członkowskie planują zastąpić do 100 mld m3 gazu alternatywnymi źródłami energii do 2030 r. Zakłada się, że w wyniku wprowadzania innych źródeł energii, zużycie gazu ziemnego może zmniejszyć się w UE do 50 mld m3 już w 2027 r. Dzięki temu możliwa będzie rezygnacja z rosyjskiego gazu dostarczanego zbiornikowcami w zdecydowanej większości państw UE.

Fot. Depositphotos

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)