Pierwsze litery od angielskich rzeczowników Enviromental Social Governece. Środowisko, kwestie społeczne i zarządzanie, w skrócie ESG, to jeden z najgorętszych tematów w biznesie w ogóle, w tym oczywiście, w szeroko rozumianej branży morskiej: przemyśle stoczniowym i żegludze.

ESG było nadrzędnym tematem konferencji żeglugowych, takich jak Nor-Shipping w Oslo i Europort w Rotterdamie. W rzeczywistości kwestia ESG zajmowała wysokie miejsce w programie prawie wszystkich wydarzeń związanych z żeglugą od ponad kilku ostatnich lat.

Tematem większości dyskusji w firmach z branży morskiej zorientowanych na rozwój i myślących przyszłościowo jest zmiana klimatu, a dokładniej dekarbonizacja przemysłu morskiego. Jednak skupienie się na tym niezwykle ważnym wyzwaniu, jakim są zmiany klimatyczne, doprowadziło do tendencji w branży i do utożsamiania terminów „dekarbonizacja” i „ESG”. W rzeczywistości ESG to coś więcej niż tylko dekarbonizacja. ESG w kontekście np. żeglugi, jest obecnie nierozerwalnie powiązane z szerszymi kwestiami dotyczącymi zrównoważonego charakteru światowego handlu i odporności łańcuchów dostaw, które są poddawane ciężkiej próbie w następstwie Covid-19 i wojny na Ukrainie.

Rozwój ESG odzwierciedla fakt, że zmieniła się rola biznesu w społeczeństwie. Firmy znajdują się pod presją ze strony całego spektrum interesariuszy: rządów, organów regulacyjnych, klientów, pracowników i inwestorów, aby wykazali swoje referencje w zakresie zrównoważonego rozwoju i uwaga, swój cel wykraczający poza zysk.

Inwestorzy instytucjonalni i indywidualni coraz częściej żądają, aby spółki ujawniały informacje na temat ich wiarygodności korporacyjnej i społecznej odpowiedzialności w szerokim zakresie kwestii środowiskowych, społecznych i ładu korporacyjnego. W rezultacie kwestie te stały się lub przynajmniej powinny stać się centralnym punktem strategicznego myślenia przedsiębiorstw, a komunikacja na ich temat jest obecnie istotna zarówno dla spółek notowanych na giełdzie, jak i prywatnych. Czym właściwie jest ESG? Krótko mówiąc, trzy inicjały E, S i G obejmują szeroki zakres kwestii – wykraczających poza wąskie względy handlowe – które firma może lub powinna wziąć pod uwagę przy ustalaniu: Sposobu zarządzania, ustalania strategii i prowadzenia działalności; W jaki sposób współpracuje z zainteresowanymi stronami i szerzej rozumianym społeczeństwem, i jaki wpływ ma to na środowisko. Przykładami kwestii ESG są: emisja gazów cieplarnianych przez firmę i jej łańcuch dostaw (E), sposób, w jaki firma zarządza wodą i odpadami (E), sposób, w jaki firma i jej pracownicy angażują się w społeczności, w których działają i którym służą (S ), zdrowie i bezpieczeństwo pracowników oraz relacje z pracownikami (S), Struktura korporacyjna i różnorodność Zarządu (G) oraz Łapownictwo i korupcja (G).

W drugiej połowie XX wieku rozwinęło się szersze rozumienie relacji między biznesem a społeczeństwem i tego, że firmy istnieją i działają na podstawie zgody społecznej, a zatem mają obowiązek przyczyniać się do potrzeb społeczeństwa. Ta idea „społecznej odpowiedzialności biznesu” stanowi podstawę tego, co obecnie nazywamy ESG, a także blisko powiązanych koncepcji, takich jak „zrównoważony rozwój przedsiębiorstwa”, „kapitalizm interesariuszy” i „cel wykraczający poza zysk”. Wszystkie te terminy odzwierciedlają fakt, że obecnie powszechnie oczekuje się, że firma będzie miała cele wykraczające poza zwykłe zwiększanie zysków lub tworzenie wartości dla akcjonariuszy.

Strategia Damen jest zakorzeniona w dobitnym zaangażowaniu firmy w zrównoważony rozwój. Damen zdaje sobie sprawę, że osiągnięcie celów zrównoważonego rozwoju to ciągła praca, podróż wymagająca wpasowania wszystkich procesów na każdym poziomie organizacji w zasady zgodne ze zrównoważeniem. Damen priorytetowo traktuje kulturę zaangażowania, która umożliwia wszystkim pracownikom odgrywanie roli w wysiłkach na rzecz zrównoważonego rozwoju, stawia na rozproszone przywództwo i współpracę.

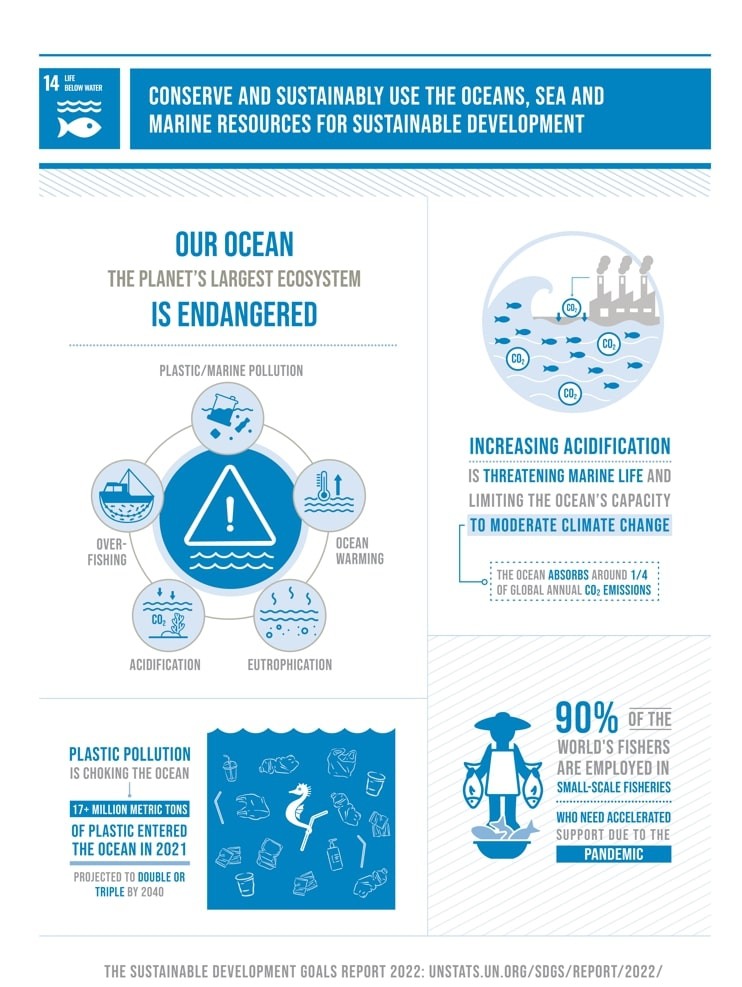

Zestaw 17 celów zrównoważonego rozwoju Organizacji Narodów Zjednoczonych (Sustainable Development Golas), przyjętych przez wszystkie państwa członkowskie Organizacji Narodów Zjednoczonych w 2015 r., nieco odbiegający od reszty obszarów ram ESG, stanowią „uniwersalne wezwanie do działania na rzecz położenia kresu ubóstwu, ochrony środowiska planetę i zapewnić wszystkim ludziom pokój i dobrobyt do roku 2030”.

Uznając potrzebę bardziej szczegółowej i bardziej ustandaryzowanej sprawozdawczości nie finansowej przedsiębiorstw, UE wprowadza dyrektywę w sprawie sprawozdawczości dotyczącej zrównoważonego rozwoju przedsiębiorstw (CSRD), w odniesieniu do lat obrotowych rozpoczynających się 1 stycznia 2024 r, 2025 roku oraz 2026 roku. Takie rozwiązanie ma zapewnić więcej czasu jednostkom na przygotowanie się do nowych wymogów raportowania.

W pierwszym terminie nowe przepisy zastosowałyby tylko te jednostki, które obecnie raportują już informacje niefinansowe (czyli duże jednostki zainteresowania publicznego mające powyżej 500 pracowników). W drugim terminie – wszystkie pozostałe duże jednostki, tj. spełniające dowolne dwa z trzech kryteriów (suma bilansowa powyżej 20 mln EUR, przychody netto powyżej 40 mln EUR, liczba pracowników powyżej 250) i to bez względu, czy są jednostkami zainteresowania publicznego czy nie. W trzecim terminie – wszystkie małe i średnie spółki giełdowe. Zakresem dyrektywy będą objęte także duże grupy kapitałowe. Warto podkreślić, że obowiązkowe raportowanie nie obejmie jednostek mikro oraz małych i średnich jednostek nienotowanych na giełdzie.

CSRD wymaga od dużych spółek i od wszystkich spółek notowanych na rynkach regularności w składaniu sprawozdań zgodnie z obowiązkowymi unijnymi standardami sprawozdawczości w zakresie zrównoważonego rozwoju.

Nowa dyrektywa ma zapewnić, że dane ujawniane przez jednostki będą porównywalne i wiarygodne, dzięki zastosowaniu jednolitych europejskich standardów raportowania informacji o zrównoważonym rozwoju oraz obowiązkowej weryfikacji tych danych. Nowa sprawozdawczość ma pozwolić jednostkom na łatwiejszy dostęp do pozyskania finansowania na rynku, na którym tworzy się silny trend tzw. zrównoważonego finansowania. Instytucje finansowe powinny przy ocenie jednostek bazować na nowej sprawozdawczości nt. zrównoważonego rozwoju, a to powinno zmniejszyć obciążenia administracyjne dla jednostek, które w przeciwnym razie musiałyby dostarczać szereg danych w odpowiedzi na indywidualne zapytania banków i innych uczestników rynku.

CSRD jest jednym z trzech kluczowych filarów Planu Działań UE na rzecz Zrównoważonego Finansowania. Pozostałe dwa kluczowe filary to rozporządzenie UE w sprawie taksonomii (taksonomia) i rozporządzenie w sprawie ujawniania informacji na temat zrównoważonego finansowania (SFDR). Taksonomia zapewnia system klasyfikacji, którego celem jest zdefiniowanie, które rodzaje działalności gospodarczej można uznać za zrównoważone środowiskowo (lub „zielone”).

Raportowanie i nowe obowiązki z tym związane, w objętych dyrektywą przedsiębiorstwach raczej nie zaskoczyły nikogo. Firmy mierzyły i raportowały kierunek i tempo zmian w stronę zrównoważeni swojej działalności od lat. Praca zespołów ds. zmian i zrównoważonego rozwoju w dużych organizacjach najczęściej odbywa się we współpracy z zarządami i radami nadzorczymi. O efektach mogą przeczytać wszyscy w opublikowanych raportach z działalności niefinansowej tych organizacji . Polecam serdecznie, to arcyciekawa lektura.

Ta grupa, bardzo często operuje jako poddostawcy łańcucha dostaw dla dużych przedsiębiorstw, a te, obejmuje obowiązek raportowania czynników niefinansowych w biznesie. Tu ufam w racjonalne myślenie małych i średnich przedsiębiorstw, nie objętych obowiązkiem. Wielu, już dziś dobrowolnie zbiera dane i raportuje metryki ESG adekwatne dla swoich procesów operacyjnych, własne na prośbę swoich klientów tj. dużych przedsiębiorstw. Dobrowolność w profesjonalizowaniu raportowania wiarygodnych danych, dążenie do rozwijania przedsiębiorstwa w duchu ESG przełoży się z pewnością na dobre i transparentne relacje z klientem i długoterminowe przychody dla firmy. Również, w pewien sposób przyczyni się do wzrostu świadomości u partnerów z łańcucha dostaw, jeśli chodzi o potrzebę wykonywania analizy ryzyka wynikającego z codziennej działalności – w celu identyfikacji zagrożeń dla praw człowieka i środowiska w danym łańcuchu dostaw lub jego części oraz minimalizacji tego ryzyka poprzez odpowiednie działania. A co Twoja firma musi wiedzieć już teraz, aby skutecznie przeprowadzić analizę ryzyka?

Katarzyna Romantowska-Jaskólska

Dyrektor Zarządzająca Damen Engineering Gdańsk Sp. z o.o.

Fot. Depositphotos

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

![Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]](/files/multimedias/586/thumb141x86_Depositphotos_75580133_L.jpg) Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

FRS Windcat odebrał nowy statek z kadłubem z Polski

FRS Windcat odebrał nowy statek z kadłubem z Polski

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

Już ponad połowa dużych tankowców ma skrubery

Już ponad połowa dużych tankowców ma skrubery

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

FRS Windcat odebrał nowy statek z kadłubem z Polski

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

TT-Line zamówiło kolejny prom nowej generacji

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

USA chce szybko zbudować okręty. Pyta w Korei

![Port jachtowy w Łebie między kurortem a zieloną transformacją [OPINIA]](/files/multimedias/40364/thumb141x86_marina-leba-2.jpg)

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)