Globalne przewozy kontenerowe bieżący rok rozpoczęły od trzęsienia, które zafundowały im Stany Zjednoczone zapowiadając, a następnie wprowadzając system wysokich taryf celnych na eksportowane towary. Spotkało się to z działaniami odwetowymi, co jeszcze bardziej studziło prognozy wolumenów na bieżący rok. Szczególnym celem wdrażanych regulacji były Chiny, z którymi Stany Zjednoczone notują wysoki deficyt handlowy w obrocie towarowym. Na koniec 2024 roku było to 295,4 mld USD. Również Unia Europejska, z towarową nadwyżką handlową względem USA wynoszącą 235,9 mld USD stała się celem działań protekcjonistycznych USA.

Bariery handlowe budziły obawy o kondycję globalnych przewozów morskich, które jednak w pierwszym kwartale 2025 wciąż rosły. Wskazywano na zjawisko wzmożonych dostaw, które miały zdążyć przez spodziewanymi nowymi taryfami. Zakładano jednocześnie, że pełna implementacja ograniczeń spowoduje zatrzymanie wzrostów w drugim kwartale, a nawet ich spadki. Do dzisiaj ostateczny kształt barier handlowych jest jednak nieznany, a wiele krajów wciąż prowadzi rozmowy dyplomatyczne ze Stanami Zjednoczonymi dotyczące warunków wymiany handlowej. Jest to niewątpliwie jeden z czynników, który powoduje że globalne dane pokazują dalszy rozwój strumienia kontenerów przewożonych morzem. Dla pierwszego półrocza 2025 roku wolumen ten jest szacowany na 93,5 mln TEU. Przekłada się to na 4,5% wzrostu w stosunku do analogicznego okresu poprzedniego roku. Rynek jest więc wciąż na ścieżce wzrostowej, choć jego dynamika spadła.

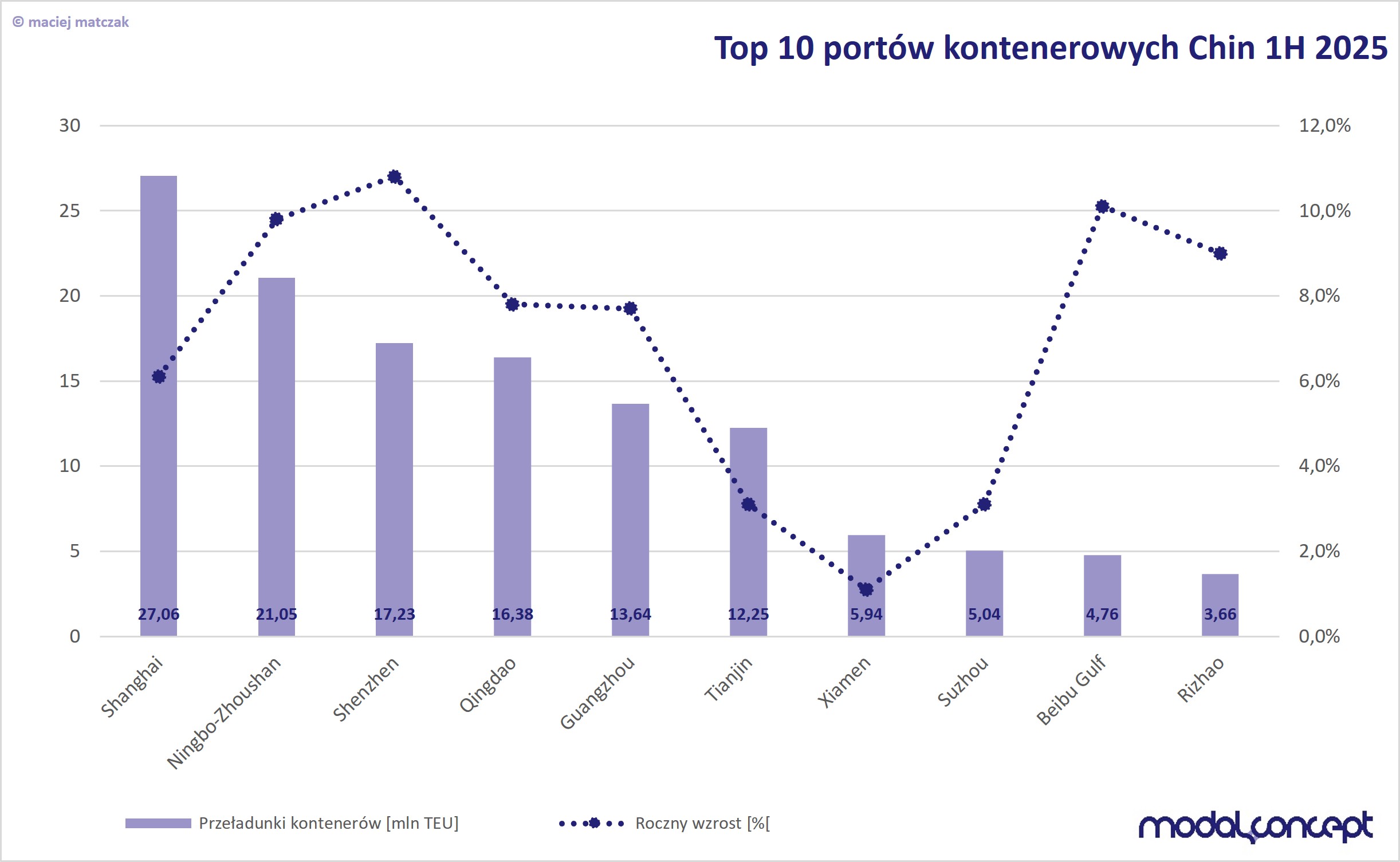

Przyglądając się największym światowym rynkom kontenerowym z perspektywy portów morskich widoczne są dodatnie zmiany dla całego półrocza. Największe chińskie porty obsłużyły w okresie pierwszych sześciu miesięcy łącznie 127,0 mln TEU, co oznacza wzrost o 7,3% (w pierwszym kwartale było to 8,4%). Warto podkreślić, że tak wysoki wolumen przeładunków wynika w dużej mierze z szeroko wykorzystywanego w Chinach systemu portów hubowych, co sprzyja wysokim wynikom przeładunkowym. Liderem pozostaje Szanghaj z obrotami na poziomie 27,1 mln TEU (+6,1%). Warto zwrócić uwagę, że wśród pierwszej dziesiątki aż trzy porty rosły w tempie dziesięciu procent: Ningbo-Zhoushan (+9,8%), Shenzhen (+10,8%) oraz Beibu Gulf (+10,1%).

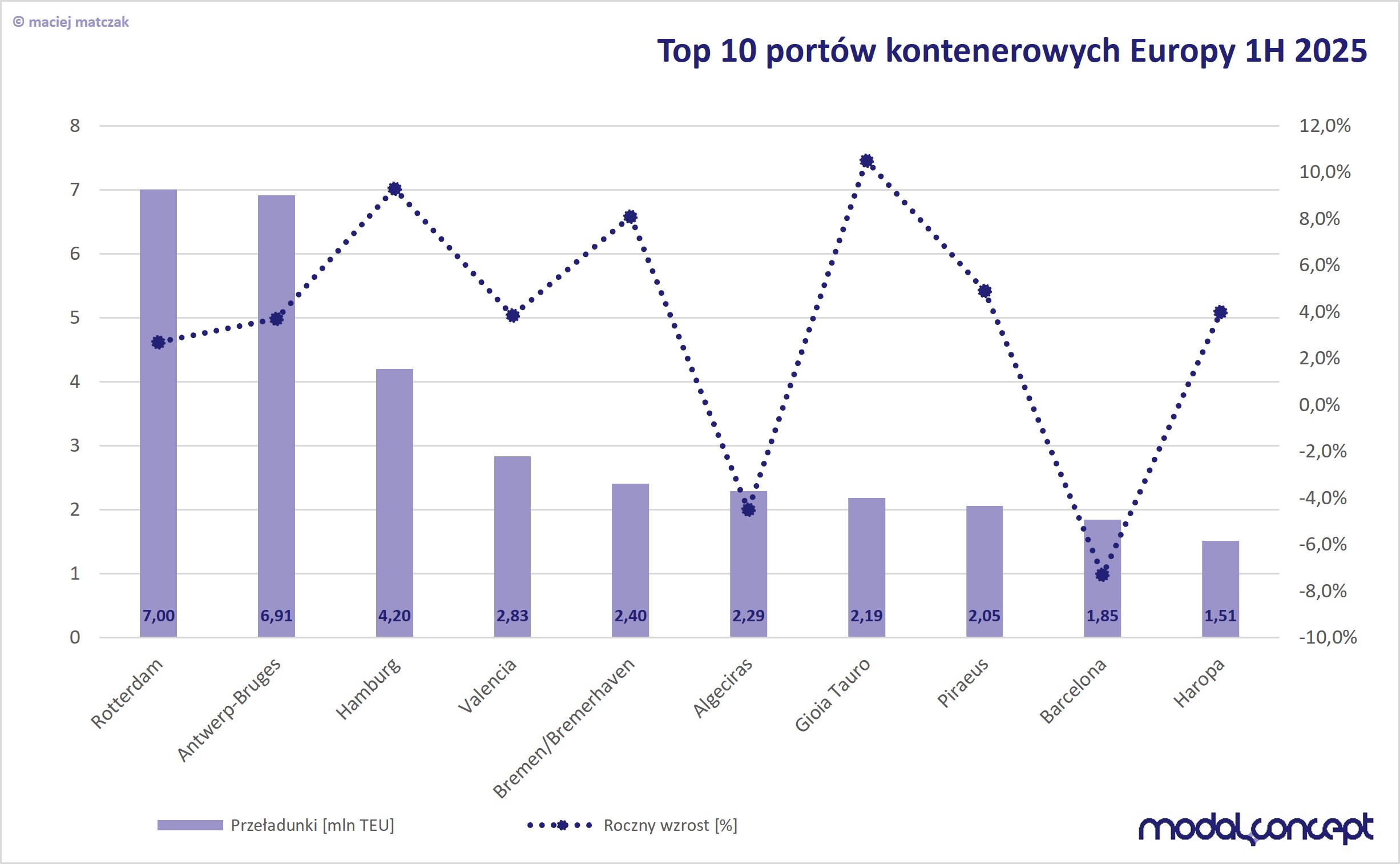

Drugim globalnym rynkiem dla kontenerów jest Europa, gdzie dziesięć największych portów przeładowało łącznie 33,2 mln TEU zwiększając wolumen o 3,7%. Po pierwszym półroczu na fotel lidera powrócił Rotterdam z wynikiem wynoszącym 7,0 mln TEU (+2,7%). Nieco słabiej wypadły porty Antwerpia-Brugia, które obsłużyły 6,9 mln TEU (+3,7%). Ciekawe jest, który z portów zamknie bieżący rok wyższym rezultatem? Największą dynamikę obrotów odnotował włoski Gioia Tauro (+10,5%), który tempem wzrostu wyprzedził dwa niemieckie porty w Hamburgu (+9,3%) oraz Bremen/Bremerhaven (+8,1%). Wśród topowej dziesiątki wolumen spadał w hiszpańskich portach w Barcelonie (-7,3%) oraz Algeciras (-4,5%).

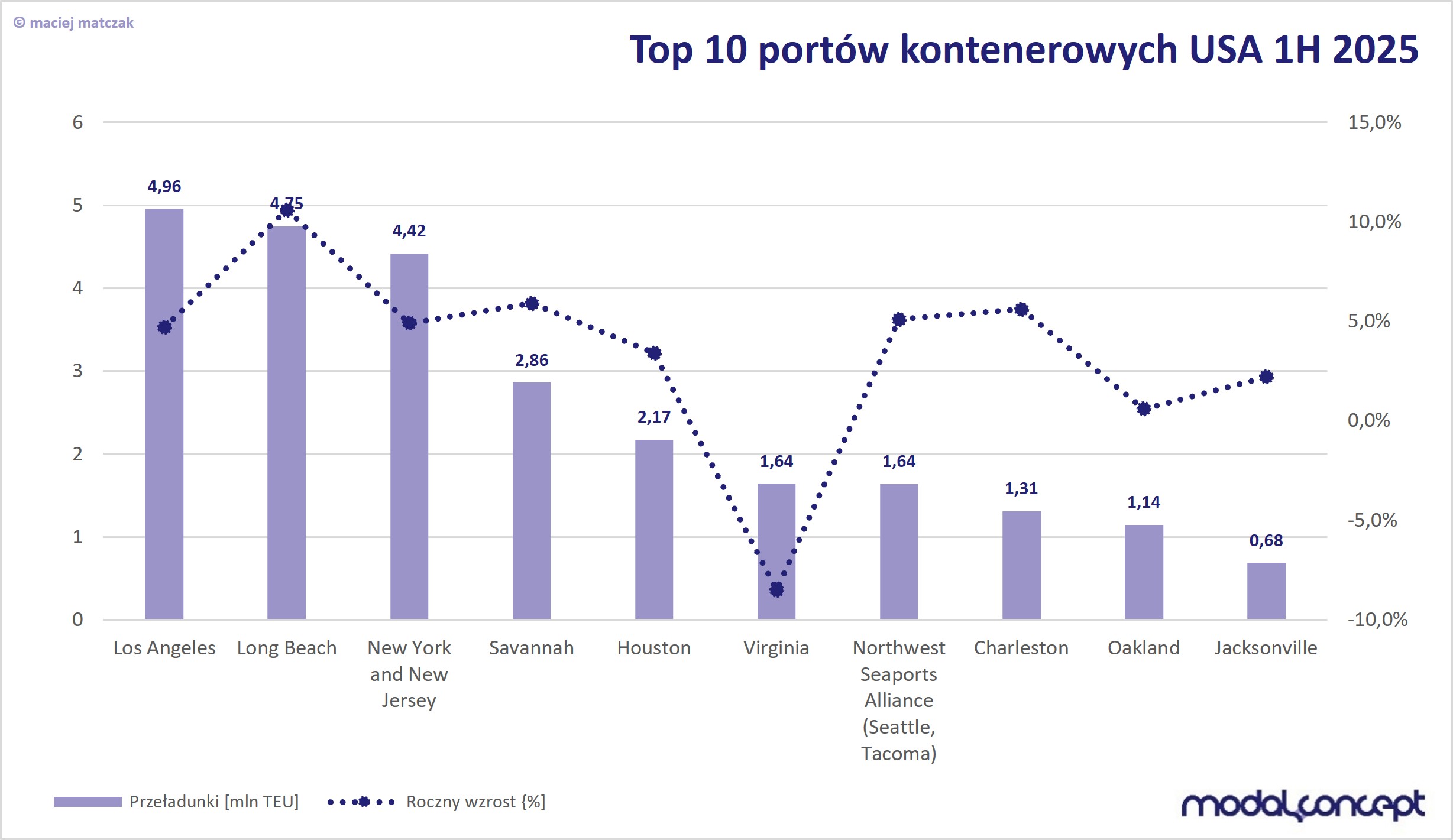

Trzecim biegunem globalnego rynku kontenerowego są, wskazywane we wstępie, Stany Zjednoczone. Jak mówią dane, tutaj również mieliśmy do czynienia ze wzrostami, choć niższymi niż w pierwszej ćwiartce roku. Cały amerykański rynek szacowany był na 28,4 mln TEU w pierwszym półroczu 2025 (+5,7%), zaś przeładunki dziesięciu największych portów to 25,6 mln TEU oraz przyrost wynoszący 4,6%. Największy wolumen trafił do Los Angeles, którego przeładunki wyniosły 5,0 mln TEU (+4,7%). Wyprzedził on więc port w Long Beach (4,8 mln TEU; +10,6%), który był największym portem USA w 2024 roku. Sytuacja w rankingu jest podobna do rynku europejskiego, gdzie dwa ośrodki konkurują o miano lidera, zamieniając się pozycjami w kolejnych zestawieniach. Wśród portów top 10 spadek wolumenu zaliczyła jedynie atlantycka Virginia, której obroty spadły aż o 8,5%.

Pomimo pozytywnego obrazu w pierwszym półroczu obawy o kondycję globalnego rynku kontenerowego wciąż istnieją. Odwołując się znów do światowego handlu oraz przepływów towarowych zauważalny jest systematyczny spadek amerykańskiego deficytu handlowego. Można więc powiedzieć, że polityka handlowa USA zaczyna działać, choć nie jest to sytuacja pożądana w wymiarze globalnym. W przypadku Chin oraz Unii Europejskiej miesięczny deficyt w czerwcu br. spadł poniżej 10 mld USD, co jest wynikiem niespotykanym od wielu lat, szczególnie w relacji z Chinami (ten poziom deficytu zanotowany był tam ostatnio w 2004 roku).

Niestety jest to związane głównie z ograniczeniem strumienia importowego do Stanów Zjednoczonych. W czerwcu wartość chińskich towarów trafiających na amerykański rynek wyniosła 18,9 mld USD, kiedy jeszcze w styczniu było to 41,6 mld USD. W przypadku Unii Europejskiej eksport do USA w czerwcu osiągnął 45,7 mld USD, co było wynikiem o blisko 10 mld USD niższym niż w styczniu 2025. Jednocześnie eksport ze Stanów na analizowanych kierunkach nie podlega istotnym zmianom. Jeżeli więc powyższa sytuacja zostanie utrzymana w kolejnych miesiącach można się spodziewać ograniczeń w dynamice rozwoju wolumenu kontenerów obsługiwanych na rynku. Na ile przełoży się to na rynek europejski, a szczególnie bałtycki czas pokaże. Istotne są tutaj bowiem nie tylko relacje bezpośrednie (wymiana handlowa z USA) ale także zależności wewnątrz europejskie determinujące aktywność gospodarczą tak Unii, jak i polskiej gospodarki.

dr hab. Maciej Matczak

Profesor UMG

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)