Bezpieczeństwo energetyczne krajów UE jak nigdy dotąd zależy od portów morskich. Również polska gospodarka żyje dzięki polskim portom. Dzieje się tak, mimo że import produktów energetycznych do UE zmniejszył się w 2024 r. w porównaniu z 2023 r., zarówno pod względem wartości, jak i ilości – informuje Eurostat w najnowszym raporcie pt. „EU imports of energy products - latest developments”. Po napaści Rosji na Ukrainę i wprowadzeniu sankcji na handel z Rosją, na czoło dostawców surowców energetycznych wysunęło się kilku beneficjentów. Powstała nisza rynkowa, którą zajęło kilka krajów.

Stany Zjednoczone były w 2024 r. największym dostawcą skroplonego gazu ziemnego i ropopochodnych do UE. Natomiast Norwegia była w ubr. największym dostawcą gazu ziemnego transportem rurociągowym. Do końca 2021 r. Rosja była głównym dostawcą ropy naftowej i gazu ziemnego do UE oraz istotnym dostawcą węgla do kilku krajów europejskich, w tym do Polski i Niemiec. Po inwazji Rosji na Ukrainę Unia Europejska wprowadzała co pewien czas pakiet sankcji, które bezpośrednio i pośrednio wpłynęły na import ropy naftowej i węgla oraz obrót gazem ziemnym.

Z importem gazu ziemnego z Rosji przez porty UE jest wciąż wiele kontrowersji. Bowiem, co prawda nie uruchomiono gazociągów przez Bałtyk, ograniczono import innymi rurociągami, ale sprowadzano gaz przez terminale morskie. Przemysł rafineryjny, chemiczny i energetyka krajów Unii Europejskiej nie zmniejszyły istotnie popytu na surowce energetyczne. Dywersyfikacja dostawców sprawiła, że wzrosła rola portów morskich, a w nich terminali paliwowych i gazowych oraz masowych.

Źródło: Eurostat, 2025

Zmieniła się struktura wielkości importowanych surowców energetycznych, a wraz z nią struktura wydatków na bezpieczeństwo energetyczne i przemysłowe państw europejskich. Analiza najnowszych danych pokazuje, że w obrotach surowcami energetycznymi UE nastąpił w IV kw. 2024 r. spadek importu w porównaniu z tym samym kwartałem 2023 r. Jest to kontynuacja trendu obserwowanego od 2022 r. W IV kw. 2024 r. w porównaniu z tym samym kwartałem 2023 r. wartość importowanych surowców energetycznych zmalała o 15,3%, podczas gdy masa netto spadła o 2,5%. Porównując 2024 r. z 2023 r., wydatki krajów UE na surowce energetyczne zmniejszyły się o 16,2%, podczas gdy ich masa netto spadła o 7,1% - informuje Eurostat.

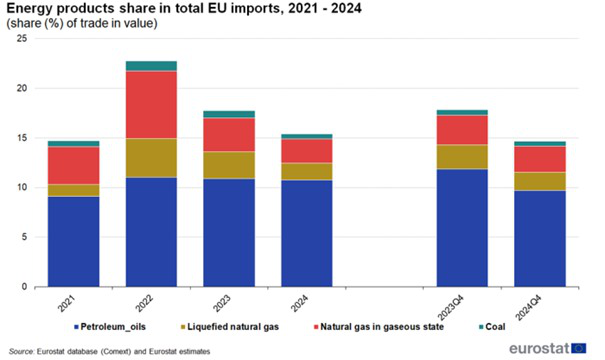

Struktura wartości produktów energetycznych w całkowitym imporcie UE w latach 2020-2024 wyraźnie się zmieniała. Udział produktów energetycznych w całkowitym imporcie UE wykazywał znaczne wahania z powodu dużej zmienności cen. Największe wydatki kraje UE ponosiły na surowce energetyczne w 2022 r. To zaważyło na tym, że ich udział osiągnął 22,8% wartości całkowitego importu UE.

Źródło: Eurostat, 2025

Znaczny spadek nastąpił w 2023 r. po ustabilizowaniu się rynku i wartość surowców energetycznych importowanych na rynki UE zmniejszyła się o 17,8%. Ten trend utrzymał się w 2024 r. i w efekcie wartość surowców energetycznych w ogólnym eksporcie zmalała o 15,4%. W IV kw. 2024 r. nastąpił spadek wartości importowanych surowców energetycznych o 3,2% w porównaniu z analogicznym kwartałem 2023 r.

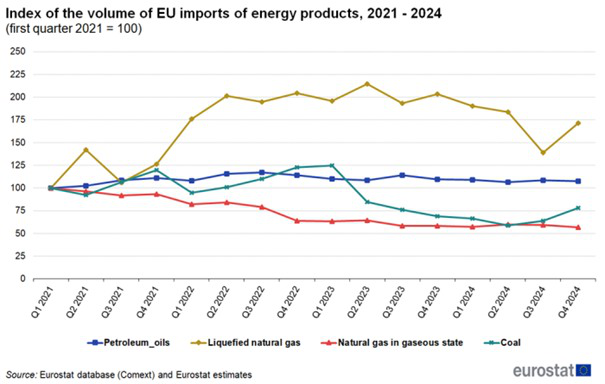

Analiza struktury importowanych surowców wykazuje, że w latach 2023–2024 najbardziej spadły koszty importu gazu ziemnego w postaci skroplonej oraz gazu ziemnego dostarczanego rurociągami. Udział węgla w ujęciu wartościowym w ogólnym imporcie UE nie uległ większym zmianom. Obserwując ostatnie 3 lata można zauważyć ewolucję wolumenu importu produktów energetycznych. W czwartym kwartale 2024 r. wolumen skroplonego gazu ziemnego wzrósł o 23,4% w porównaniu z poprzednim kwartałem i był o 71,6% wyższy niż w pierwszym kwartale 2021 r. – wylicza Eurostat.

Źródło: Eurostat, 2025

Wzrost importu skroplonego gazu ziemnego był uzasadniony nie tylko spadkiem cen. Zwiększył się potencjał przeładunkowy terminali dzięki uruchomieniu nowych instalacji zarówno po stronie podażowej jak i popytowej, w tym FSRU. Wzrósł również potencjał transportu morskiego. Poprawiła się terminowość dostaw. Wolumen ropy naftowej również wzrósł (o 7,6%) między pierwszym kwartałem 2021 r., a czwartym kwartałem 2024 r. Natomiast import gazu ziemnego w stanie gazowym zmalał istotnie, bo o 43,0%, a węgla o 21,8%.

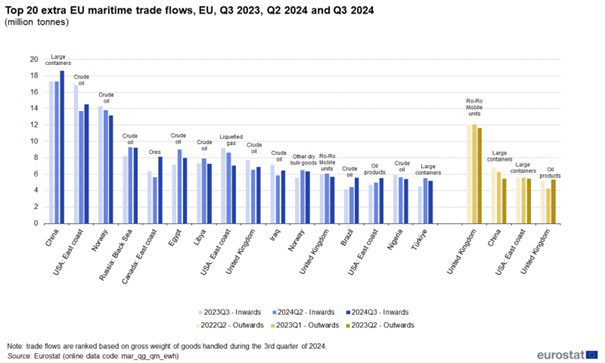

Inwazja Rosji na Ukrainę doprowadziła do znacznych zmian w strukturze głównych dostawców surowców energetycznych, co obserwujemy również portach polskich. Z powodu rezygnacji wielu krajów z importu surowców energetycznych z Rosji i kolejnych pakietów sankcji porty europejskie przeżywały oblężenie dostaw wykonywanych za pośrednictwem zbiornikowców ropy i LNG oraz masowców z węglem. Spiętrzenie dostaw węgla mogliśmy obserwować m.in. w terminalach masowych Gdyni oraz Portu Północnego, zwiększone dostawy gazu płynnego docierały do terminala w Świnoujściu. Port Północny przyjmował rekordowe ładunki ropy naftowej i produktów. Do 2022 r. znaczne ilości gazu i ropy naftowej dostarczane były na rynki europejskie transportem rurociągowym, co wyraźnie ilustrują statystyki.

Źródło: Statista, 2025

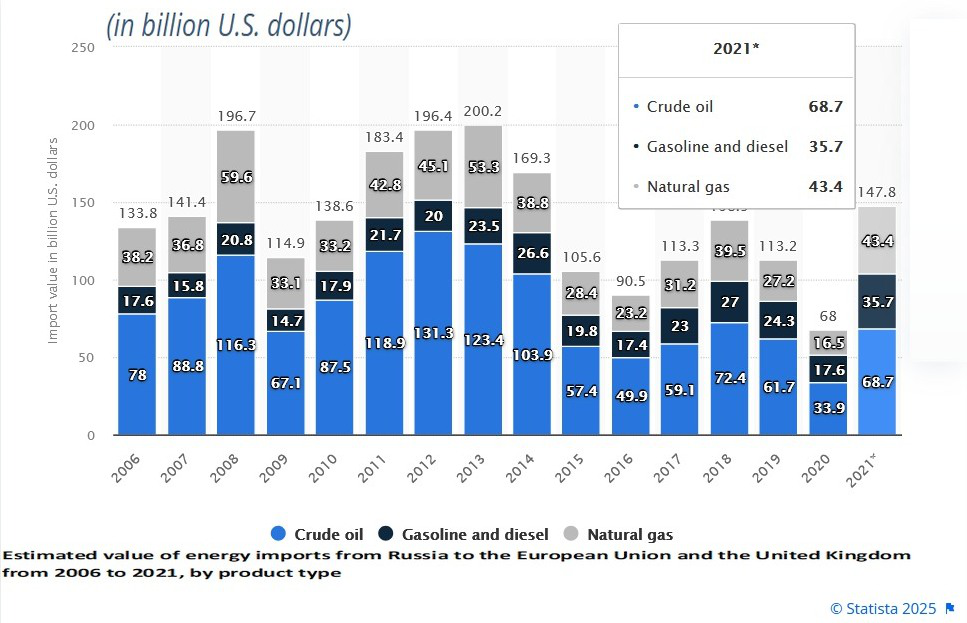

Przez wiele lat kraje UE były mocno zależne od importu rosyjskich surowców energetycznych. W latach 2008, 2012 i 2013 kraju UE wydawały rekordowe kwoty na surowce energetyczne sprowadzane z Rosji. Przypomnijmy, że w przypadku ropy naftowej i produktów, UE wprowadziła zakaz na import rosyjskiej ropy naftowej drogą morską wszedł w życie 5 grudnia 2022 r. Embargo na produkty rafineryjne wszedł w życie praktycznie 5 lutego 2023 r. Wpływ tych decyzji był widoczny z pewnym opóźnieniem w portach morskich i rafineriach, w przemyśle chemicznym i elektrowniach oraz ciepłowniach. Pod wpływem sankcji, Rosja jako bezpośredni dostawca ropy i gazu wypadła z czołówki dostawców. Wysokie wolumeny dostaw praktycznie wszystkich produktów energetycznych od 2022 r. wyraźnie zmalały.

Źródło: Statista, 2025

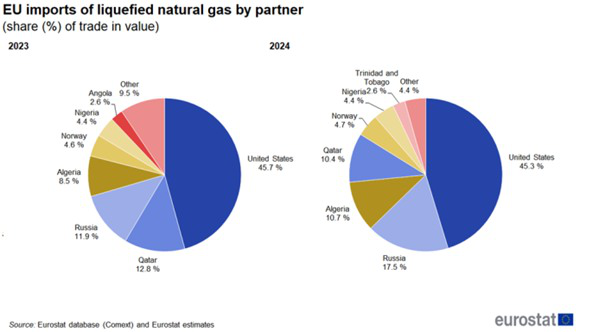

W efekcie sankcji i zmian dostawców, w 2024 r. największymi partnerami UE w dostawach ropy naftowej były Stany Zjednoczone (16,1%), Norwegia (13,5%) i Kazachstan (11,5%). Największy przyrost między 2023 a 2024 r. odnotowano z Kazachstanu (o 2,1%). Norwegia była największym dostawcą gazu ziemnego do UE w stanie gazowym w 2024 r. Jej udział zapewnił przemysłowi i konsumentom europejskim 45,6% potrzeb. Kolejnym dostawcą gazu do UE była w ubr. Algieria (19,3%). Trzecią pozycję zajęła Rosja z 16,6% udziałem. W porównaniu z rokiem 2023 udział Algierii wzrósł o 2,8%. Zmalały natomiast dostawy z Wielkiej Brytanii o 5,2%.

W 2024 r. udział Rosji w dostawach skroplonego gazu ziemnego do UE wzrósł o 5,5%. w porównaniu z 2023 r. W 2024 r. Rosja, z udziałem 17,5%, była drugim co do wartości dostawcą skroplonego gazu ziemnego do UE. - kraje Unii Europejskiej wydały w zeszłym roku 6,3 mld euro na import rosyjskiego LNG – informował Jakub Milszewski na portalu GospodarkaMorska.pl, powołując się na Institute for Energy Economics & Financial Analysis (IEEFA). Szerzej informowaliśmy o tym tutaj.

Rosję w dostawach LNG znacznie wyprzedzały Stany Zjednoczone z udziałem 45,3%. Mimo zmian w geografii dostaw i dominacji USA, to w 2024 r. zbiornikowce LNG wciąż dostarczały gaz z Jamalu. - Około 20% procent rosyjskiego LNG docierającego do UE jest reeksportowane do krajów trzecich przez porty europejskie – Malte Humpert informował na łamach High North News. Wprowadzono, co prawda zakaz przeładunku i reeksportu gazu przez Europę. Ale operatorzy tłumaczą się długoterminowymi umowami na import jamalskiego gazu i jego eksport. Istnieje więc prawdopodobieństwo, że ładunki które wcześniej były reeksportowane, po prostu pozostaną w UE – sugeruje Humpert.

Źródło: Eurostat, 2025

Dziś większość dostaw jamalskiego gazu jest sprzedawana nabywcom z UE na podstawie długoterminowych kontraktów. Część jest sprzedawana na rynku spot. Odsetek sprzedaży na rynku spot wzrósł z 23% w 2023 r. do 33% w 2024 r., jak niedawno poinformował FT. Francja, Hiszpania i Belgia były największymi nabywcami rosyjskiego LNG. Przez porty tych krajów dotarło na nasz kontynent 85% importu LNG. Podczas gdy Hiszpania i Belgia nieznacznie zmniejszyły swój import rosyjskiego LNG, Francja i Holandia zwiększyły import o 81% w stosunku do 2023 r.

Jeśli zadziała nowy pakiet sankcji uruchomiony w marcu br., to struktura importu prawdopodobnie niewiele się zmieni. Nowe restrykcje mają również ograniczyć wspieranie nowych inwestycji i usług w celu dokończenia projektów LNG realizowanych na północy Rosji. Nie zmienia to faktu, że operatorzy z UE nadal kupują rosyjski gaz. Reeksport za pośrednictwem portów UE do Azji stanowi jedynie około 10% całkowitego rosyjskiego eksportu LNG – wynika z najnowszych danych firm analitycznych.

Źródło: Eurostat, 2025

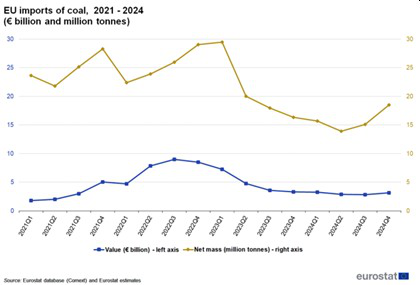

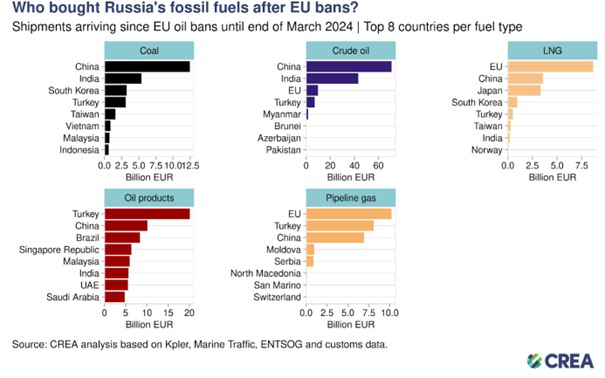

Rosja była największym dostawcą węgla do UE w IV kw. 2021 r. z udziałem 47,9%. Piąty pakiet sankcji UE wprowadził zakaz zakupu, importu lub transferu węgla i innych stałych paliw kopalnych do UE, jeśli pochodzą one z Rosji lub są eksportowane z Rosji. W rezultacie udział Rosji w imporcie węgla do UE spadł do zera w czwartym kwartale 2022 r. W 2024 r. dwoma głównymi dostawcami węgla na rynek UE były Australia (37,3%) i Stany Zjednoczone (32,3%). Rynek UE stał się ostatnio mniej liczącym odbiorcą rosyjskich surowców energetycznych wynika z danych CREA opartych na informacjach Kpler, Marine Trafic oraz ENSOG z marca br.

Źródło: CREA, 2025

Import ropy naftowej przez rynek UE wzrósł między I kw. 2021 r. a III kw. 2022 r. zarówno pod względem wartości, jak i wolumenu. Od tego czasu zarówno wartość, jak i wolumen spadły. W IV kw. 2024 r. w porównaniu z I kw. 2021 r. nastąpił wzrost wydatków na importowana ropę o 61%, podczas gdy dostawy wzrosły jedynie o 8%.

Import gazu ziemnego w stanie gazowym wzrósł między I kw. 2021 r. a III kw. 2022 r. pod względem wartości, ale nastąpiło zmniejszenie wolumenu. Od tego czasu zarówno wielkość jak i wartość gazu importowanego rurociągami malały. W IV kw. 2024 r. w porównaniu z I kw. 2021 r. nastąpił wzrost wydatków i wartości importowanego gazu o 50%, ale zanotowano spadek wolumenu o 43%.

Źródło: Eurostat, 2025

Import skroplonego gazu ziemnego wzrósł między I kw. 2021 r. a III kw. 2022 r. zarówno pod względem wartości, jak i wolumenu. Dało się to zauważyć w portach i terminalach regazyfikacyjnych. Jednak niektóre z nich zanotowały w 2024 r. znaczne zmniejszenie wykorzystania. - W ciągu ostatnich dwóch miesięcy rozwiązano dwie kluczowe umowy, co stawia pod znakiem zapytania przyszłość tego segmentu infrastruktury gazowej. Problemy dotknęły terminale LNG w Stade i Mukran, a dalsze utrzymanie jednostek FSRU w Niemczech staje się coraz mniej pewne – informował Mateusz Kowalewski na łamach GospodarkaMorska.pl. Więcej pisaliśmy o tym tutaj.

W ciągu ostatnich dwóch lat wartość importowanego gazu płynnego znacznie spadła. To efekt wyrównywania się podaży z popytem i spadających cen gazu, bowiem wolumen importowanego gazu malał wolniej. W IV kw. 2024 r. nastąpił wzrost kosztów dostaw importowanego LNG o 311%, a jego dostawy były wyższe jedynie o 72% w porównaniu z I kw. 2021 r. Od stycznia 2023 r. ceny węgla w obrocie międzynarodowym wyraźnie zniżkowały. Malał też import węgla. W efekcie kraje UE sprawdzały w latach 2023-2024 mniej węgla niż w krytycznych miesiącach 2022 r. Wyraźnie spadły również globalne wydatki na ten surowiec energetyczny.

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png) Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]

Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

Kolizja promów TT-Line i Stena Line w szwedzkim porcie

Kolizja promów TT-Line i Stena Line w szwedzkim porcie

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

Decyzja WSA ws. terminala w Świnoujściu jest... nieistotna. Realne rozstrzygnięcie zapadnie 4 sierpnia

Decyzja WSA ws. terminala w Świnoujściu jest... nieistotna. Realne rozstrzygnięcie zapadnie 4 sierpnia

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

Bulk Cargo z nowym rekordem. Efekty rozbudowy nabrzeży i infrastruktury coraz bardziej widoczne

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)