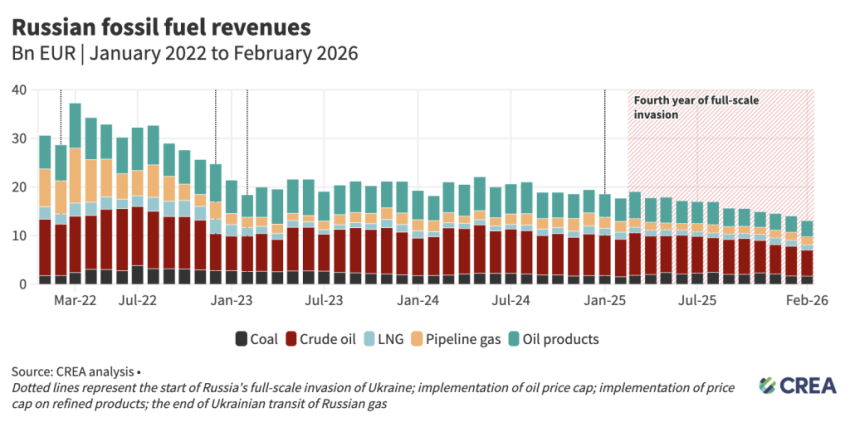

W czwartym roku trwania konfliktu ukraińsko-rosyjskiego, przychody Rosji z ropy i gazu oraz innych surowców energetycznych odnotowały dotkliwy spadek. Eksport paliw kopalnych skurczył się o 27% względem okresu sprzed wybuchu konfliktu ukraińsko-rosyjskiego, osiągając wartość 193 miliardów euro. Najnowszy raport CREA ujawnia głębokie przesunięcia w strukturze budżetu państwa oraz ewolucję mechanizmów omijania restrykcji.

Najnowsza edycja corocznego raportu Centre for Research on Energy and Clean Air (CREA) analizuje przychody Rosji z ropy i gazu od stycznia 2025 roku do stycznia br.

W analizowanym okresie łączne wpływy z zagranicznej sprzedaży surowców wyniosły 193 mld EUR, co stanowi spadek o 19% w ujęciu rocznym. Postępująca degradacja sektora wydobywczego stała się istotnym obciążeniem dla budżetu federalnego.

Udział wpływów z węglowodorów w państwowej kasie obniżył się do poziomu około 25%, co stanowi drastyczne odejście od średniej wieloletniej, oscylującej dotychczas między 30% a 50%. Łączne zyski energetyczne w 2025 roku spadły do poziomu 8,48 bln rubli. Na wynik złożyły się przede wszystkim niskie notowania ropy typu Urals oraz okresowa aprecjacja rubla, co wymiernie uszczupliło wpływy z podatku od wydobycia kopalin.

W obliczu trudności gospodarka Rosji opiera się obecnie na dochodach pozanaftowych, które wzrosły do blisko 28,8 bln rubli. Strat w sektorze gazowym nie zdołano zrekompensować – wpływy z ceł eksportowych załamały się po trwałym odcięciu kluczowych magistrali rurociągowych do Europy. Choć wolumen sprzedaży pozostał relatywnie stabilny, synergia sankcji i czynników makroekonomicznych skutecznie ogranicza finansowanie konfliktu zbrojnego.

Geopolityka naftowa i wyłomy w unijnej solidarności

Jak zauważa CREA, eksport rosyjskiej ropy naftowej przyniósł w omawianym czasie 85,5 mld EUR (spadek o 18% r/r), mimo że wolumen dostaw zmniejszył się jedynie o 6%, osiągając 215 mln ton. Fakt, że podaż surowca jest wciąż o 6% wyższa niż w przededniu konfliktu, dowodzi trudności w skutecznym blokowaniu transportu drogą morską.

Głównymi rynkami zbytu, odpowiadającymi za 93% rosyjskiego eksportu, pozostają Chiny, Indie oraz Turcja (łącznie 201 mln ton o wartości 79,7 mld EUR). Pekin utrzymał status lidera z zakupami rzędu 43 mld EUR, choć po zaostrzeniu amerykańskich sankcji wobec koncernów Rosnieft i Łukoil w październiku 2025 roku, chińskie podmioty państwowe tymczasowo ograniczyły aktywność. Indie odnotowały 9-procentowy spadek importu, co jest pochodną nacisków dyplomatycznych Waszyngtonu oraz deklaracji Delhi o sukcesywnym odchodzeniu od rosyjskich kierunków na rzecz preferencyjnych warunków handlowych ze Stanami Zjednoczonymi.

Na tym tle wyróżnia się postawa Budapesztu i Bratysławy.

Wykorzystując rurociąg Przyjaźń, Węgry i Słowacja wciąż korzystają z wyłączeń spod sankcji wprowadzonych w 2022 roku. Węgry wręcz pogłębiły swoją zależność od rosyjskiego dostawcy – z 61% w 2021 roku do rekordowych 92% w pierwszych trzech kwartałach 2025 roku. Łączny import obu państw wzrósł w tym czasie o 11%. Co więcej, Budapeszt akceptuje stawkę tranzytową przez obszar działań konfliktowych na poziomie 21 EUR za tonę – to koszt niemal dwukrotnie wyższy niż bezpieczny przesył przez terytorium Chorwacji.

Flota cieni i manipulacje banderami

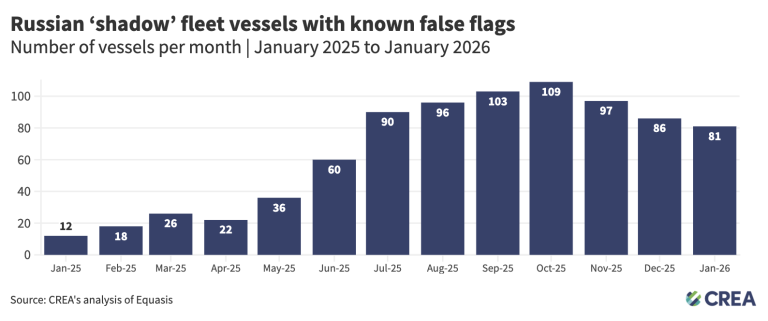

W odpowiedzi na międzynarodowe sankcje na Rosję powstała wyrafinowana sieć logistyczna. Mimo to zależność eksporterów od floty operującej w „szarej strefie” wzrosła; w IV kwartale 2025 roku obsługiwała ona ponad 60% morskiego wywozu ropy. Szczególnie alarmujący jest proceder, w którym wykorzystywana jest flota cieni – ich liczba wzrosła z 12 na początku 2025 roku do 109 w październiku tego samego roku.

Jednostki przetransportowały surowce o wartości 8,4 mld EUR, z czego ładunki warte 3,1 mld EUR przeszły przez strategiczne akweny UE, takie jak Cieśniny Duńskie czy Kanał La Manche. Obserwuje się także trend przerejestrowywania statków bezpośrednio pod banderę rosyjską (153 jednostki w styczniu br.).

Dodatkowo państwa G7+ wciąż pośrednio wspierają Kreml poprzez tzw. „lukę rafineryjną” – import paliw z państw trzecich wykorzystujących rosyjską ropę osiągnął wartość 14,7 mld EUR. Największymi beneficjentami tego mechanizmu pozostają Australia (3,4 mld EUR) oraz Stany Zjednoczone (1,8 mld EUR).

Transformacja rynku gazu i zapaść rosyjskiego węgla

Import LNG do UE stał się nowym paradygmatem bezpieczeństwa energetycznego, jednak paradoksalnie wzmocnił pozycję rosyjskiego gazu skroplonego.

Podczas gdy eksport gazu rurociągowego do Unii spadł o 46% (po wygaśnięciu umów tranzytowych z Ukrainą), to właśnie skroplony gaz ziemny stał się dominującym kanałem dostaw, stanowiąc ponad połowę rosyjskiego importu gazu do Wspólnoty (główni odbiorcy: Francja – 8 mld m3 oraz Belgia – 5,8 mld m3).

Równie trudna jest sytuacja w branży wydobywczej, gdzie eksport węgla z Rosji odbywa się pod presją 80-procentowego objęcia sektora restrykcjami. Wymusza to stosowanie istotnych upustów cenowych, co w ubiegłym roku wygenerowało 2,7 mld EUR strat i doprowadziło do likwidacji 23 kopalń. Znamienne jest jednak, że ubezpieczenia statków G7 (głównie towarzystw brytyjskich) wciąż obejmują 60% morskiego transportu węgla, ułatwiając Moskwie handel z Azją.

Fot.: Depositphotos

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png) Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]

Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

Kolizja promów TT-Line i Stena Line w szwedzkim porcie

Kolizja promów TT-Line i Stena Line w szwedzkim porcie

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

Decyzja WSA ws. terminala w Świnoujściu jest... nieistotna. Realne rozstrzygnięcie zapadnie 4 sierpnia

Decyzja WSA ws. terminala w Świnoujściu jest... nieistotna. Realne rozstrzygnięcie zapadnie 4 sierpnia

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

Bulk Cargo z nowym rekordem. Efekty rozbudowy nabrzeży i infrastruktury coraz bardziej widoczne

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)