Departament Rolnictwa Stanów Zjednoczonych (USDA) opublikował we wrześniu swoją najnowszą globalną prognozę eksportu zboża na nadchodzący sezon 2022/23 i skorygował prognozy.

Światowy handel mąką pszenną w roku gospodarczym 2022-23 został skorygowany w dół o 500 tys. t (ekwiwalentu pszenicy) w najnowszej kwartalnej prognozie Międzynarodowej Rady Zbożowej (IGC), która pojawiła się w lipcowym raporcie Rady dotyczącym rynku zbóż.

Więcej mąki

IGC prognozuje, że tegoroczny światowy handel mąką wyniesie 14,3 mln ton. Będzie to nadal więcej niż 14,2 mln ton sprzedanych na rynku międzynarodowym w latach 2021-22 i wyższa podaż niż w roku 2019-20, kiedy wyeksportowano 14,7 mln t.

Prognozy obrotów handlowych są nadal bardzo szacunkowe, co spowodowane jest zakłóceniami dostaw i zmianami w łańcuchach logistycznych spowodowanych wyłączeniem z sieci transportowej portów na Ukrainie. Należy jednak zauważyć, że obecnie oczekuje się, że na rynek trafi 488,9 mln t zbóż. To o 2,9 mln ton (1%) mniej niż prognozowano w lipcu. Oznacza to zmniejszenie podaży na rynku międzynarodowym rok do roku o 4%, czyli około 20,5 mln t.

We wrześniu prognozowano, że światowy eksport soi (soja nie jest technicznie klasyfikowana jako ziarno) wzrośnie rok do roku o 24,5 mln t.

Eksport zbóż gruboziarnistych

USDA prognozuje teraz, że globalny eksport zbóż gruboziarnistych w latach 2022/23 wyniesie 226,4 mln t i zmaleje 1%, czyli o 2,1 mln t. To mniej niż prognozowano miesiąc temu, ale oznaczałby znaczny spadek rok do roku, bo o 10%, a więc o 25 mln t.

Na podstawie zawartych kontraktów i obserwując odbudowywania się połączeń ,oczekuje się, że światowy eksport pszenicy wyniesie 208,9 mln t. To o 200 tys. ton więcej niż prognozowano miesiąc temu i oznaczałoby wzrost rok do roku o 5,7 mln ton (3%).

Dziś prognozuje się, że światowy eksport soi wyniesie 167,9 mln t. To o 1,2 mln ton (1%) mniej niż prognozowano miesiąc temu. Jednak po słabszym poprzednim okresie, będzie to wzrost rok do roku o 9%, czyli podaż będzie większa o 14,5 mln t.

Natomiast z kontraktów wynika, że globalny eksport śruty sojowej wyniesie 70 mln ton. To będzie o 100 tys. ton mniej, niż prognozowano miesiąc temu. Jednak tu zanotujemy wzrost rok do roku o 900 tys. t (1%).

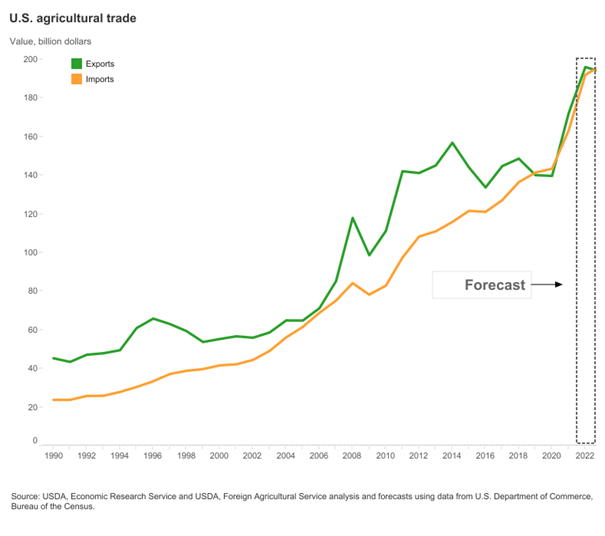

31 sierpnia USDA opublikowała swoje prognozy dla handlu rolnego w USA, kwartalny raport Departamentu Zagranicznej Służby Rolniczej (FAS) i Gospodarczej Służby Badań (ERS).

USA – mniejszy eksport za wyższe ceny

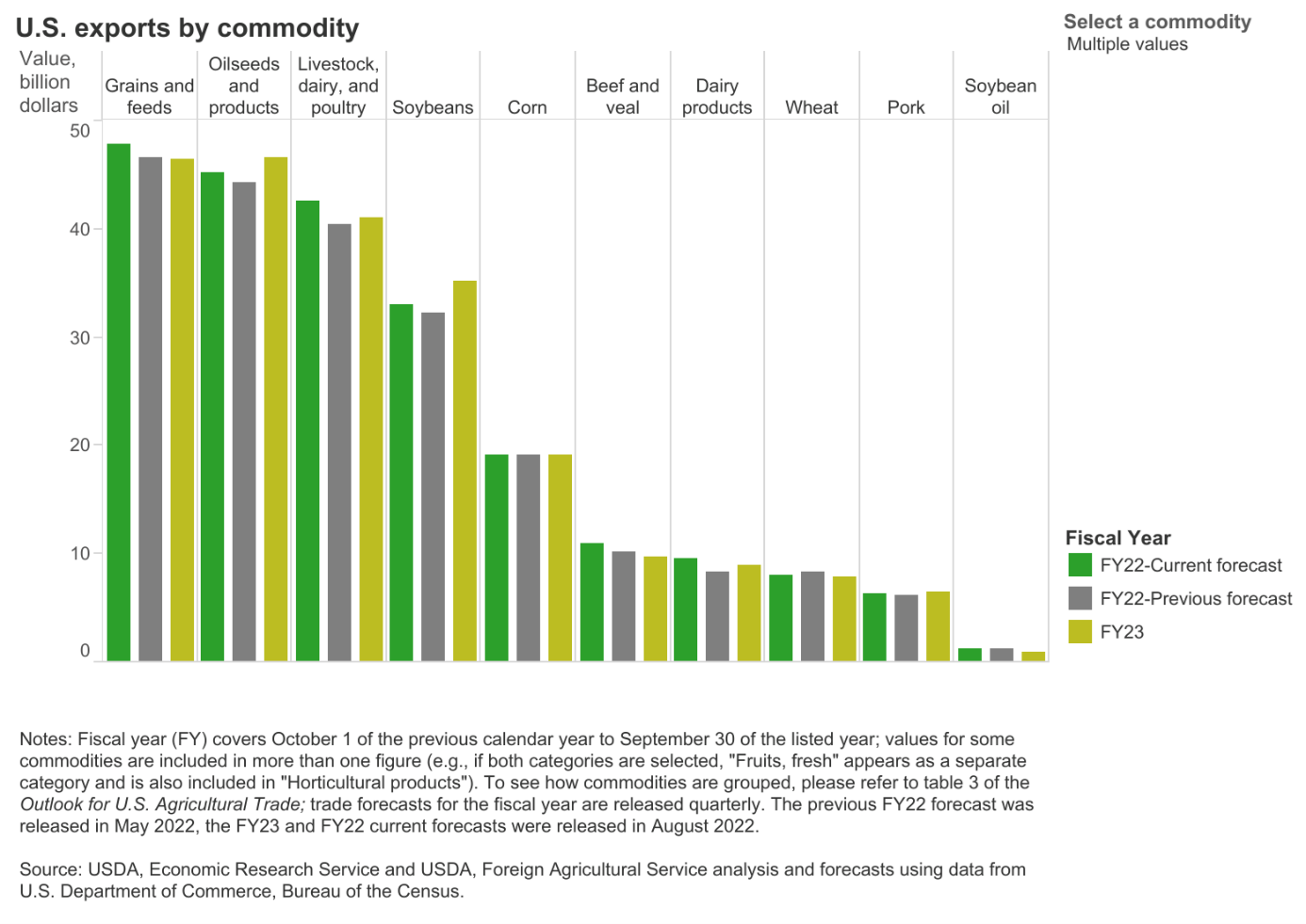

- Wartość eksportu produktów rolnych USA w roku podatkowym (rok fiskalny) 2023 ma wynieść 193,5 mld USD, co oznacza spadek o 2,5 mld USD w stosunku do skorygowanej prognozy na rok obrotowy 2022. Spadek ten wynika głównie z niższego eksportu bawełny, wołowiny i sorgo, który jest częściowo równoważony wyższym eksportem nasion soi i produkty ogrodnicze – stwierdza się w prognozie, którą opracowali Bart Kenner, Hui Jiang i Dylan Russell.

Mniej zbóż i pasz wypłynie z USA

Prognozuje się, że całkowity eksport zbóż i pasz spadnie o 1,3 mld USD do 46,5 mld USD. Eksport pszenicy w ujęciu wartościowym zmaleje o 300 mln USD. Natomiast wzrośnie eksport soi o 2,2 mld USD do rekordowych 35,2 mld USD. Na te wzrosty wpływ będą miały wyższe ceny kontraktowe.

W amerykańskiej prognozie stwierdza się, że „na rok finansowy 2022 szacunki eksportu w wysokości 196,0 mld USD stanowią wzrost o 5 mld USD w stosunku do prognozy majowej, głównie ze względu na wzrost eksportu inwentarza żywego, drobiu i nabiału”.

- Prognozowany eksport kukurydzy wyniesie 19,1 mld USD, co oznacza spadek o zaledwie 100 mln USD w stosunku do roku obrotowego 2022 przy nieco niższej podaży. Nawet przy oczekiwaniu większych dostaw na rynku światowym w wyniku uruchomienia korytarza zbożowego dla ukraińskiego zboża, oczekuje się, że ceny pozostaną historycznie wysokie, a globalny popyt pozostanie silny – zauważają eksperci FAS-ERS.

- Jeśli produkcja i eksport w Ameryce Południowej utrzymają się zgodnie z obecnymi prognozami dla przyszłorocznych zbiorów, konkurencja z kukurydzą z USA znów będzie silna - zauważa się w raporcie FAS-ERS.

Przewiduje się, że eksport produktów rolnych z USA w roku fiskalnym 2023 osiągnie wartość 193,5 mld USD, a import na 197 mld USD. Interaktywne podsumowanie i najważniejsze informacje o prognozach dotyczących handlu produktami rolnymi USA z sierpnia 2022 r. USDA – Economic Research Service znajdują się na interaktywnej stronie (http://go.usa.gov/xHpWN).

Egipt i Iran stawiają na własną produkcję

Kraje importujące zboża próbują ratować się przed zakłóceniami popytu i rosnącymi cenami. Na przykład Irak planuje obsadzić pszenicą 750 tys. hektarów na sezon 2022-2023.

- Oczekuje się, że lokalny sezon sadzenia rozpocznie się w połowie października do listopada, powiedział Hameed al-Naif, rzecznik ministerstwa rolnictwa. Według ministerstwa Irak zebrał 625 tys. hektarów pszenicy w sezonie 2021-2022.

- Rząd podejmuje surowe środki, aby pomóc rolnikom przetransportować jak najwięcej pszenicy do państwowych silosów, aby uniknąć jakichkolwiek niedoborów – informował media gubernator Fajumu Ahmed Ansar.

Podobne działania osłonowe podejmuje Egipt, który jest największym importerem pszenicy na świecie. W 2020 r. Egipt importował 12,9 mln t z około 15,5 mln t rocznego spożycia. 80% dostaw pszenicy pochodziło z Rosji i Ukrainy.

Konflikt na Ukrainie wywołał niedobór pszenicy i jednocześnie sprawił podwojenie cen światowych. W2022 r. rząd egipski podjął szybko wysiłki na rzecz dywersyfikacji źródeł pszenicy.

Oczekuje się, że w najbliższym sezonie produkcja pszenicy w Egipcie wzrośnie o 11% rok do roku, osiągając 6 milionów ton. Między innymi rząd dotuje nawozy i ziarno siewne.

Ahmed Abdel Fadeel jest jednym z rolników, którzy pomagają w osiągnięciu tego celu, uprawiając na swojej ziemi 62 akrów pszenicy. Mówi, że wsparcie techniczne i finansowe rządu było kluczowe dla zwiększenia produkcji przez rolników. O ponad 20% podniesiono ceny skupu.

Polskie porty – stabilne I półrocze

Polskie porty nie przeżywają na razie znacznych zmian w obrotach zbożem. W Gdańsku przeładunki zboża wzrosły w pierwszym półroczu br. o 2% do 901,9 tys. t w porównaniu do I półrocza 2021 r.

W Gdyni przeładowano 2,2 mln t zboża, czyli o 17% mniej niż w 2021 r. Natomiast w portach Szczecina i Świnoujścia w I półroczu 2022 r. zboża przeładowano o 19% mniej, osiągając wynik na poziomie 825 tys. t.

W 2021 r. po rekordowym 2020 r. przeładunki zbóż i pasz uległy zmniejszeniu o 7,3%. Ogółem w polskich portach przeładowano 8,16 mln t. Było to więcej o 59% w porównaniu z podażą w 2019 r. W Gdyni podaż zbóż i pasz zmniejszyła się o 12,3%, a Porty Szczecin-Świnoujście przeładowały mniej o 4,8%. Jedynie w Gdańsku w 2021 r. przeładunki wzrosły o 7,6%.

Źródła: USDA, IGC, FAS, ERS, zarządy portów Gdańsk, Gdynia, Szczecin-Świnoujście, ministerstwa rolnictwa Egiptu i Iranu

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)