Rosja w dalszym ciągu zarabia na eksporcie paliw kopalnych, a UE uczestniczy w finansowaniu wojny. Import rosyjskiego gazu do UE spadł o 70% w I kw. 2025 r. w porównaniu z przepływami sprzed inwazji (I kw. 2021 r.). Dostawy gazu rurociągami zmalały o 90%. Ale import LNG wzrósł o 67% i terminale UE wielu portów pracowały na pełnych obrotach. UE zapłaciła Rosji 105,6 mld USD za import gazu od początku inwazji na Ukrainę. Jest to 75% całego rosyjskiego budżetu wojskowego na 2024 r. – wyliczyli analitycy CREA.

Sankcje spaliły więc na panewce i polityka UE okazałą się korzystna zarówno dla Rosji jak wielu gospodarek UE oraz producentów ropy naftowej i gazu, którzy weszli w lukę powstałą po wstrzymaniu importu surowców energetycznych z Rosji. Istotnymi beneficjentami sankcji i ograniczeń transportu rurociągowego były porty morskie Unii Europejskiej.

Import rosyjskiego LNG do UE systematycznie rośnie, albo utrzymuje się niektórych rynkach na stałym poziomie. Czasami notowane są spadki importu. - 87% całego importu rosyjskiego LNG do UE trafiło w I kw. 2025 r. do terminali przeładunkowych Hiszpanii, Francji lub Belgii – informuje Isaac Levi i zaznacza, że LNG docierający zbiornikowcami do tych terminali z rosyjskich odwiertów niekoniecznie pozostaje w tych krajach”.

Źródło: Bruegel, 2025

- Chociaż latem 2021 r. import gazu ziemnego z Rosji rurociągami zaczął się zmniejszać, wolumen rosyjskiego LNG docierającego do europejskich terminali LNG do tej pory nie uległ zmianie – zauważają analitycy Bruegel, w opracowaniu „European natural gas imports”.

W 21. tygodniu 2025 r. całkowity tygodniowy import gazu dalej zmalał, co było spowodowane spadkiem importu z Azerbejdżanu i Norwegii. Stwierdza się, że „przepływy gazu na Ukrainę utrzymują się powyżej poziomów sezonowych. Regazyfikacja LNG osiągnęła 92% zdolności we Włoszech i Chorwacji. Zasilenia magazynów gazu UE nabierają tempa i w 21 tygodniu br. 46% pojemności magazynów zostało zapełnione – podaje Bruegel.

Terminale regazyfikacyjne Francji odnotowały wzrost importu o 46% do 7,7 mld m3, a operatorzy z Holandii zwiększyli import LNG o 81%, osiągając przeładunki w wysokości 1,7 mld m3. W terminalach Hiszpanii odnotowano spadek podaży o 12% do 5,7 mld m3. Operatorzy wykorzystujący terminale gazowe w Belgii zmniejszyli import o 21% do 5,1 mld m3. To tylko jeden element układanki, w której pozostałe paliwa odgrywają istotną rolę w zasilaniu budżetu Rosji.

W kwietniu 2025 r. miesięczne przychody Rosji z eksportu paliw kopalnych spadły o 6% w ujęciu miesięcznym, do 585 mln EUR dziennie, podczas gdy wolumen eksportu nieznacznie wzrósł o 1%. To wynik niższy cen paliw kopalnych na rynkach światowych spowodowanych zmniejszeniem popytu. Bowiem jeszcze w marcu 2025 r. miesięczne przychody Rosji z eksportu paliw kopalnych wzrosły o 1% w ujęciu miesięcznym i osiągnęły 637 mln EUR dziennie.

Prawie połowa (47%) rosyjskiego eksportu ropy w kwietniu została przetransportowana zbiornikowcami G7+, co stanowi wzrost o 4% w porównaniu z marcem br. Od stycznia udział zbiornikowców „cieni” w transporcie rosyjskiej ropy zmalał z 65% do 53%. W 2025 r. wykorzystanie tankowców „cieni” do transportu rosyjskiej ropy naftowej spadło z 81% w styczniu do 65% w kwietniu – wylicza CREA w najnowszym raporcie. Już w marcu br. rosyjska ropa transportowana statkami należącymi do G7+ lub ubezpieczonymi wzrosła o 20% w ujęciu miesięcznym.

Porty według krajów wykorzystania przez floty cieni, źródło: Windward, 2025

Spadek importu europejskiego rekompensowany jest zakupami odbiorców z innych rynków. Istotnym beneficjentem są rafinerie i zakłady chemiczne ChRL. Import rosyjskiej ropy naftowej drogą morską do Chin wzrósł o 8% w ujęciu miesięcznym do najwyższego poziomu od października 2024 r.

- Wzrost popytu na rosyjską ropę jest spowodowany głównie spadkiem światowych cen ropy naftowej w kwietniu i wykorzystaniem tej okazji przez chińskie rafinerie w celu zwiększenia swoich zapasów – wyjaśnia Isaac Levi z CREA i wylicza: „Niższy pułap cenowy wynoszący 30 USD za baryłkę spowodowałby spadek dochodów Rosji z eksportu ropy o 40% (do 138 mld EUR) od początku obowiązywania sankcji UE w grudniu 2022 r. do końca kwietnia 2025 r. W kwietniu pułap cenowy wynoszący 30 USD za baryłkę spowodowałby spadek dochodów Rosji o 38% (do 4,13 mld EUR).

W I kwartale 2025 r. eksport ropy naftowej drogą morską do Chin i Indii z Rosji wzrósł odpowiednio o 42% i 41% w ujęciu miesięcznym. Były to najwyższe wolumeny rosyjskiej ropy importowanej przez oba kraje odpowiednio od października 2024 r. i lipca 2024 r. CREA podkreśla, że „Wzmocniony zwiększonymi dostawami do krajów azjatyckich eksport rosyjskiej ropy naftowej drogą morską wzrósł do najwyższych poziomów w ciągu ostatnich sześciu miesięcy”.

Gdyby sankcje UE wprowadzone w 2025 r. były konsekwentnie egzekwowanie, to obniżyłoby to dochody Rosji z eksportu o 11% (38,08 mld EUR). Tylko w marcu 2025 r. pełne egzekwowanie pułapu cenowego obniżyłoby dochody o 8% (około 0,94 mld EUR) – twierdzi Levi.

W kwietniu 2025 r. miesięczne przychody Rosji z eksportu ropy naftowej transportowanej drogą morską spadły o 14% w ujęciu miesięcznym do 204 mln EUR dziennie, podczas gdy wolumen eksportu wzrósł o 3%. Rosyjskie przychody z ropy naftowej transportowanej rurociągami spadły o 2% do 70 mln EUR dziennie. Rosyjskie przychody ze skroplonego gazu ziemnego (LNG) wzrosły o 1% do 40 mln EUR dziennie, a wolumen wzrósł o 7% - wynika z wyliczeń ekspertów CREA.

Źródło: CREA, 2025

Przychody z gazu transportowanego rurociągami zmalały o 10% do 52 mln EUR dziennie, a wolumen eksportu gazu transportowanego rurociągami również spadł o 4%. Przychody z produktów naftowych transportowanych drogą morską spadły o 14% w ujęciu miesięcznym do 155 mln EUR dziennie. Wzrosły natomiast o 10% rosyjskie przychody z eksportu węgla do 63 mln EUR dziennie.

Masowce z węglem miały szczególne obciążenie na trasach łączących porty rosyjskie z terminalami masowymi ChRL. Od 5 grudnia 2022 r. do końca kwietnia 2025 r. Chiny zakupiły 44% całego rosyjskiego eksportu węgla. Indie importowały 19% węgla wprowadzonego przez Rosję na rynek światowy, a terminale w portach Turcji przyjęły 11%. Korea Południowa odpowiadała za 10% importu węgla z Rosji, a udział Tajwanu wyniósł 5%.

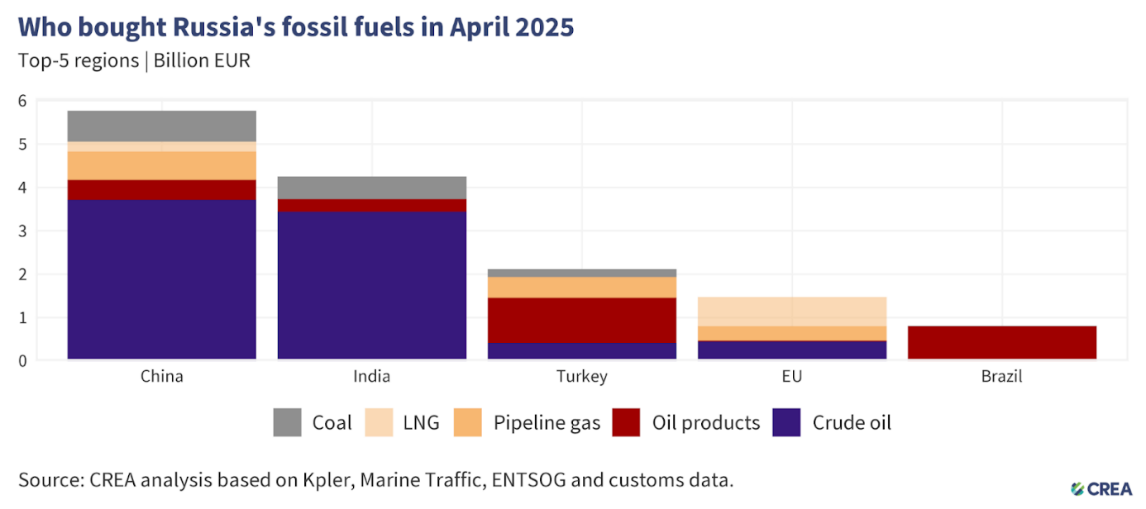

Rafinerie i odbiorcy przemysłowi Chin nabyły 47% rosyjskiego eksportu ropy naftowej. Kolejnymi odbiorcami były przemysły petrochemiczne Indii (38%), UE (6%) i Turcji (6%). Produkty naftowe z Rosji docierały zbiornikowcami do Turcji, która stała się największym odbiorcą ładunku produktowców. Do terminali tego kraju trafiło w kwietniu br. 26% rosyjskiego eksportu produktów naftowych. Kolejnym liczącym się odbiorca były Chiny (13%) i Brazylia (12%).

UE była największym nabywcą LNG, kupując 50% rosyjskich dostaw LNG na rynek światowy. Chiny pozyskały również istotne ładunki dostarczane zbiornikowcami LNG, zapewniając sobie 21% udział w rynku, a Japonia była trzecim odbiorcą z 19% udziałem. Kraje UE były również decydującym nabywcą gazu dostarczanego rurociągami kupując 37% rosyjskiego gazu. Kolejnymi odbiorcami byli importerzy z Chin (29%) i Turcji (27%).

W kwietniu br. 352 statki eksportowały rosyjską ropę naftową i produkty naftowe, z czego 135 to zbiornikowce „szarej floty”. 32% tych ostatnich miało co najmniej 20 lat lub więcej. Najstarszy zbiornikowiec transportujący rosyjską ropę w kwietniu miał ponad 30 lat – podaje CREA.

Zauważa się, że zbiornikowce szarej floty transportują bez zasadniczych przeszkód rosyjską ropę naftową i produkty naftowe przez wyłączne strefy ekonomiczne państw członkowskich UE, wody terytorialne lub cieśniny morskie. Dzieje się tak, choć oczywiście stanowią istotne zagrożenie dla środowiska, mają często wątpliwe ubezpieczenie i miejsce rejestracji. Wątpliwości budzi nie tylko wiek eksploatowanych statków, ale przede wszystkim ich stan techniczny i wyszkolenie załogi.

Stare statki w flocie cieni, źródło: Windword

W zdecydowanej większości przypadków zakłada się, że Ich ubezpieczenie nie zapewnia wystarczającej ochrony i odszkodowania (P&I) na pokrycie kosztów w przypadku wycieku ropy lub innej katastrofy. W wyniku katastrofy kraje nadbrzeżne mogą ponieść cały finansowy ciężar likwidacji szkód środowiskowych i innych. CREA wylicza, że „Koszt oczyszczania i odszkodowania wynikające z wycieku ropy ze zbiornikowców o wątpliwym ubezpieczeniu może wynieść ponad 1 mld EUR i będą to obciążenia finansowe poniesione przez podatników krajów nadbrzeżnych.

W kwietniu 2025 r. oszacowano, że codziennie dokonywano transferów statek-statek (STS) na wodach UE rosyjskiej ropy naftowej. Wartość tej ropy określono na 74 mln EUR dziennie. Pond jedna trzecia przeładunków między statkami miała miejsce ze statków cieni na zbiornikowce G7+.

Kraje UE kupujący najwięcej paliw kopalnych w Rosji, źródło: CREA

Na „przeciekach” sankcji korzystają odbiorcy, a przede wszystkim dostawcy z Rosji. W kwietniu br. pięciu największych importerów rosyjskich paliw kopalnych w UE zapłaciło 1,2 mld EUR. Również w marcu pięć największych rosyjskich krajów importujących paliwa kopalne w UE zapłaciło Rosji łącznie 1,2 mld EUR za swój import, z czego ponad połowa to zakupy LNG. UE przyznała zwolnienie dla rosyjskiej ropy naftowej importowanej przez południową odnogę rurociągu Przyjaźń na Węgry, Słowację i do Czech. Podczas gdy rosyjski gaz rurociągowy i LNG pozostają bez sankcji, tranzyt rurociągiem przez Ukrainę zakończył się w grudniu 2024 r., co zakończyło dostawy gazu Gazpromu do Słowacji, Czech i Austrii.

UE dotąd nie nałożyła sankcji na import i gaz ziemny stanowi ponad 70% importu. Dostawy płyną zbiornikowcami LNG i rurociągami. Resztę wpłat za paliwa kopalne stanowiła głównie ropa naftowa. Nadal jest ona importowana przez Węgry, Słowację. Płynie ona także do Czech przez południową odnogę rurociągu Przyjaźń na mocy wyjątku ustalonego przez Komisję UE.

Węgry były największym importerem, kupując w kwietniu rosyjskie paliwa kopalne za 373 mln EUR. Obejmowały one ropę naftową (197 mln EUR) i gaz dostarczany rurociągiem (176 mln EUR). Podobnie było w marcu br. Węgry były największym importerem, kupując za 412 mln EUR rosyjskich paliw. Proporcje były inne niż w kwietniu. Gaz rurociągowy importowano za 228 mln EUR, a ropę naftową za 184 mln EUR.

W marcu i kwietniu br. Francja była drugim co do wielkości importerem rosyjskich paliw kopalnych w UE. Wartość importu (rosyjski LNG) osiągnęła łącznie 371 mln EUR. CREA podkreśla, że „fakt, że gaz ten jest importowany przez Francję, niekoniecznie oznacza, że jest tam zużywany. Ostatnie badanie wskazują, że część rosyjskiego LNG trafiającego do Francji przez terminal w Dunkierce jest dostarczana do Niemiec”. Widać to również po imporcie zanotowanym już w marcu br. Wartość importu za rosyjski LNG, osiągnęła łącznie 314 mln EUR.

Nabywcy paliw kopalnych z Rosji, źródło: CREA

Słowacja, trzeci co do wielkości nabywca w UE, importowała w kwietniu br. rosyjskie paliwa kopalne o wartości 209 mln EUR, a w marcu o wartości 165 mln EUR. 61% importu Słowacji stanowiła rosyjska ropa naftowa o wartości 155 mln EUR (w kwietniu) i 101 mln EUR (w marcu), a pozostałą część paliw kopalnych stanowił gaz rurociągowy o wartości, odpowiednio - 54 mln EUR oraz 63 mln EUR. Rosyjska ropa naftowa jest rafinowana na produkty naftowe i reeksportowana do Czech. Jest to dozwolone przez Komisję UE. Zwolnienie Słowacji z zakazu eksportu produktów naftowych wytwarzanych z rosyjskiej ropy naftowej, które zakończyło się w grudniu 2024 r., zostało przedłużone do czerwca 2025 r.

Belgia była czwartym pod względem wartości importerem surowców kopalnych w UE, kupując rosyjski LNG o wartości o wartości 153 mln EUR w marcu br. i .175 mln EUR w kwietniu br. Hiszpania importowała wyłącznie LNG o wartości 161 mln EUR w marcu br. i za 144 mln EUR w kwietniu br.

Przeciekające sankcje i wyjątki sprawiają, że wymiana handlowa między krajami Unii Europejskiej działa w wielu obszarach praktycznie bez żadnych ograniczeń. Szczególnie widoczne jest to na rynku ropy naftowej i gazu ziemnego. Przemysł petrochemiczny wielu krajów Unii Europejskiej pracuje na pełnych obrotach, wykorzystując w dużym stopniu rosyjską ropę.

Fot. Depositphotos

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)