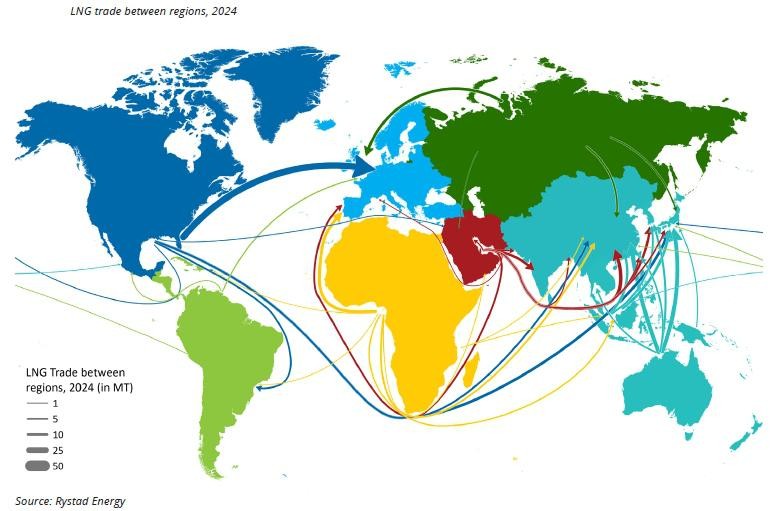

Globalny handel skroplonym gazem ziemnym (LNG) wzrósł o 2,4% w 2024 r. Jego podaż wzrosła do 411,24 mln ton (MT), łącząc 22 rynki dostawców z 48 rynkami odbiorców. Azja i region Pacyfiku są największym regionem dostaw LNG z 138,91 MT w 2024 r. Jego eksport wzrósł o dodając 4,1 MT w porównaniu z 2023 r. – informuje najnowszy „2025 World LNG Report”, opracowany przez International Gas Union.

- Europejski import LNG gwałtownie spadł, malejąc o 21,22 MT rok do roku do 100,07 MT, co było spowodowane wysokim poziomem zmagazynowania gazu na początku 2024 roku, powolnym popytem i stabilnymi dostawami gazu rurociągami – wyjaśnia Menelaos (Mel) Ydreos, Secretary General, International Gas Union (IGU).

Popyt na LNG wyraźnie dał się zauważyć w Azji. Przy czym znaczne wzrostu importu odnotowały Chiny i Indie. Ydreos uważa, że „silny wzrost rok do roku w imporcie spot LNG na tych rynkach, wywołany był falami upałów, rozbudową infrastruktury [importowej – MG] i większym uzależnieniem przemysłu od zasilania gazem”.

Mimo, że kraje Unii Europejskiej zmniejszyły import LNG, to przewozy skroplonego gazu statkami wyraźnie wzrosły w 2024 r. - Globalna trajektoria wzrostu LNG trwała w 2024 r., co znalazło odzwierciedlenie w dalszym wzroście handlu morskiego LNG o 2,4% oraz zwiększeniem o 6,5 MTPA zdolności skraplania i debiutem dwóch nowych rynków eksportowych – Meksyku i Kongo – stwierdza się w opublikowanym w maju br. „2025 World LNG Report”.

Źródło: „2025 World LNG Report”,

Niewątpliwie na zwiększony popyt kilku rynków istotny wpływ miał fakt, że po turbulencjach rynkowych na początku tej dekady ceny LNG nadal spadały w 2024 r. Popyt nie przekraczał na tyle podaży, zwiększać drastycznie ceny. Mimo, że ruch zbiornikowców LNG między dostawcami a odbiorcami rósł napędzany gównie popytem konsumentów i odbiorców przemysłowych w Azji. W tym regionie gaz jest wciąż paliwem premium i stanowi wyraźny składnik miksu energetycznego. Traktowany jest również jako istotny składnik bezpieczeństwa energetycznego.

W raporcie zauważa się, że „równowaga na globalnym rynku LNG jest krucha i wrażliwa na niepewność zarówno po stronie podaży, jak i popytu”. Zakłócenia mogą zostać spowodowane zarówno zakłóceniami geopolitycznymi jak turbulencjami w łańcuchach dostaw spowodowanych atakami terrorystycznymi na głównych szlakach komunikacyjnych. Na pewno stabilizacji nie sprzyja restrykcyjna polityka celna prezydenta Donalda Trumpa oraz kolejne sankcje nakładane na Rosję.

- Oprócz tych dynamik rynkowych i projektowych, dzisiejszy krajobraz energetyczny charakteryzuje się znaczną niepewnością w geopolityce, handlu i polityce regulacyjnej – zauważa się w raporcie.

Azja i kraje Pacyfiku są wciąż największym regionem kreującym podaż LNG. Na statki z tego obszaru załadowano 138,91 MT w 2024 r., a więc więcej o 4,1 MT w stosunku do 2023 r. Bliski Wschód nadal był drugim co do wielkości regionem dostaw LNG na rynek światowy. W terminalach krajów arabskich załadowano 94,25 MT gazu, o 0,44 MT mniej niż w 2023 r.

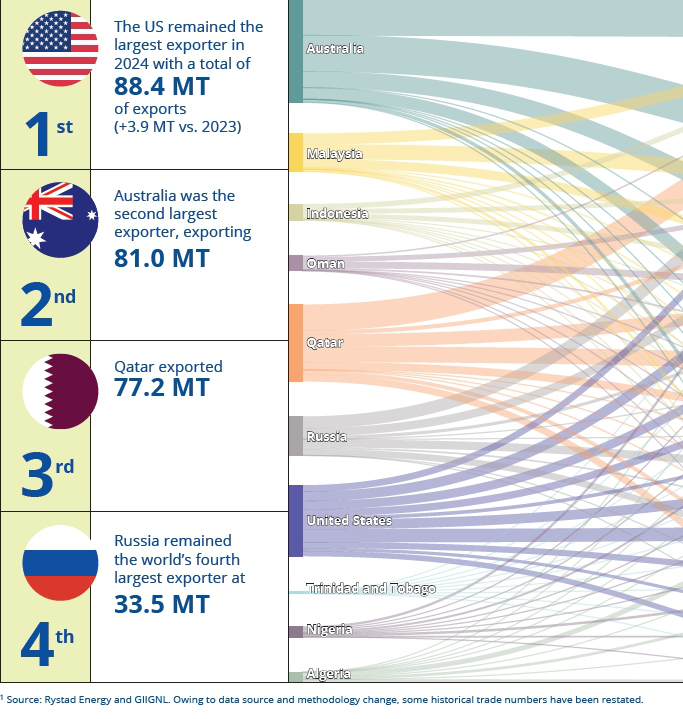

Ameryka Północna była trzecim co do wielkości regionem eksportowym. Podaż z terminali amerykańskich wzrosła o 4,11 MT do 88,64 MT. Podaż z Ameryki Północnej generowana była głównie przez zwiększoną produkcję instalacji w USA i uruchomienie zakładu Plaquemines. Meksyk i Kongo dołączyły do grupy eksporterów LNG w 2024 r. z nową produkcją i eksportem za pośrednictwem FLNG.

Po stronie importu, Azja wygenerowała największy wzrost popytu na gaz przewożony zbiornikowcami w 2024 r. Dostawy do terminali importowych wzrosły o 12,48 MT rok do roku do 117,97 MT. wyprzedzając popyt krajów regionu Pacyfiku. Tutaj zanotowano przyrost importu LNG o 9,77 MT do 165,09 MT. Wzrost importu uzasadnia się m.in. wyjątkowo niższymi cenami LNG na początku 2024 r. To zachęcało do większych zakupów spot przez rynki wrażliwe na wysokie ceny.

Źródło: „2025 World LNG Report”

Chiny utrzymują pozycję lidera rynkowego i są od kilku lat największym importerem. Import ChRL wzrósł w 2024 r. o 7,45 MT do 78,64 MT. Indie importowały 26,15 MT w 2024 r. co oznacza wzrost o 4,19 MT (19,1%). w porównaniu do 2023 r., kiedy sprowadzono 21,96 MT gazu skroplonego. Japonia i Korea Południowa importowały drogą morską odpowiednio 67,72 MT i 47,01 MT. Ich wzrosty były umiarkowane.

Natomiast import europejski gwałtownie spadł. Kraje europejskie zmniejszyły popyt na LNG aż o 21,22 MT rok do roku do 100,07 MT. Uzasadnia się to wysokim poziomem zapasów na początku roku i wysoką podażą dostaw gazu rurociągami. Wielka Brytania odnotowała największy spadek importu LNG, bo o 6,48 MT do 8,03 MT w 2024 r. Import Francji zmalał o 3,75 MT, Hiszpania importowała o 3,49 MT mniej, a Holandia przyjęła w terminalach gazowych o 2,98 MT mniej LNG niż w 2023 r.

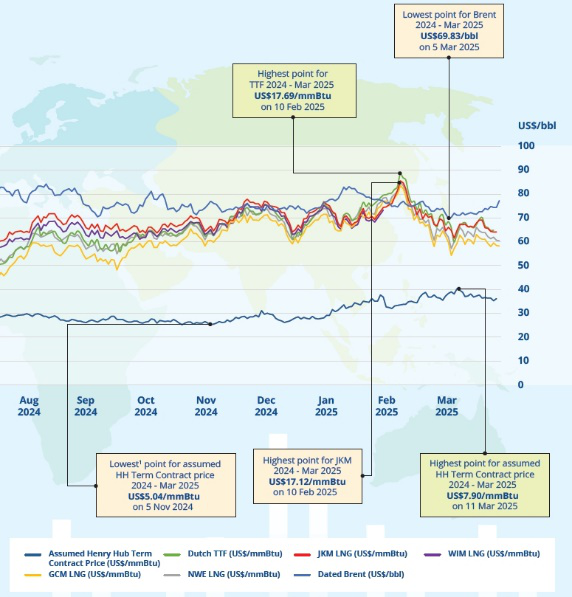

W 2024 r. ceny LNG wreszcie się ustabilizowały. Platts Japan/Korea Marker (JKM) – kluczowy azjatycki wskaźnik cen LNG – wyniósł średnio 11,91 USD za mmBtu. To istotny spadek o 13,5% w porównaniu z 2023 r. Wskaźnik ustabilizował się poniżej długoterminowych cen kontraktowych powiązanych przez większą część roku z ropą naftową – zauważa się w raporcie IGU.

Źródło: „2025 World LNG Report”

IGU stwierdza, że istotne było to, iż „30-dniowa średnia zmienność wskaźnika JKM spadła do 45%, co wywołało rekordową aktywność w handlu spot i poprawiło zaufanie do rynku terminowego. Poziomy cen były ustabilizowane w pierwszej połowie roku w związku z łagodną zimową pogodą i wysokimi zapasami”.

W czwartym kwartale ubr. dały się zauważyć jednak zmiany, które powstały z powodu napięć geopolitycznych i rosnących oczekiwań dotyczących podaży. Rynki Azji Południowo-Wschodniej zwiększyły zakupy spot, a około dwie trzecie transakcji spot było powiązanych z indeksem JKM.

Z kolei import LNG krajów UE spadł do najniższego poziomu od 2021 r., ponieważ wysoka produkcja energii odnawialnej, silna podaż gazu rurociągami i mniejsze różnice cen ograniczyły zakupy spot. „Jednak elastyczność się poprawiła, a import spot i krótkoterminowy wzrósł do 50% całkowitych wolumenów” – podkreśla się w raporcie IGU.

Różnica cenowa JKM–NWE (Europa Północno-Zachodnia) zmniejszyła się do 1,15 USD/mmBtu, co odzwierciedlało zaostrzoną konkurencję między dostawcami.

Źródło: „2025 World LNG Report”

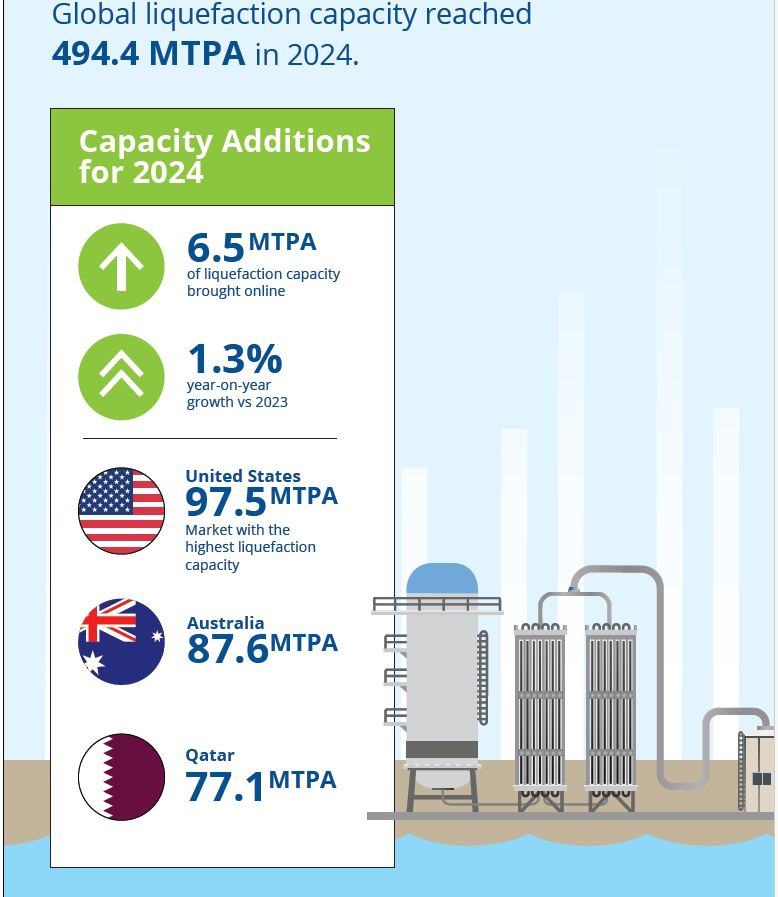

Globalny potencjał produkcyjny i skraplania LNG wzrosły o 6,5 mln ton rocznie (MTPA) w 2024 r. do wielkości 494,4 MTPA w grudniu ubiegłego roku. Wzrost ten był wywołany uruchomieniem instalacji Plaquemines LNG 1-8 (T1–T8) w Stanach Zjednoczonych (4,5 MTPA), Altamira FLNG w Meksyku (1,4 MTPA) i projektu Marine XII FLNG w Kongo (0,6 MTPA). Stany Zjednoczone utrzymały swoją pozycję wiodącego rynku pod względem operacyjnej zdolności skraplania, osiągając 97,5 MTPA.

Na kolejnych miejscach znalazły się Australia i Katar ze zdolnością odpowiednio 87,6 MTPA i 77,1 MTPA. Tylko te trzy rynki odpowiadają za ponad połowę globalnej zdolności produkcyjnej LNG. Pomimo wzrostu mocy produkcyjnych globalny średni wskaźnik wykorzystania instalacji nieznacznie spadł z 88,7% w 2023 r. do 86,7% w 2024 r.. Stało się tak z powodu konserwacji, przerw w dostawie prądu i serii przerw technicznych w różnych obiektach odpowiedzialnych za skraplanie gazu.

Znacznie spadła w 2024 r. aktywność w zakresie ostatecznych decyzji inwestycyjnych (FID) Tylko 14,8 MTPA nowych mocy skraplania osiągnęło FID, co stanowi najniższą roczną liczbę zatwierdzonych mocy od 2020 r. Jest to „znacznie poniżej 58,8 MTPA zapowiadanych w 2023 r.: stwierdza się w „2025 World LNG Report”.

Kluczowe projekty, które otrzymały FID, to: Ruwais LNG w Zjednoczonych Emiratach Arabskich (9,6 MTPA), Cedar FLNG w Kanadzie (3,0 MTPA), Genting FLNG w Indonezji (1,2 MTPA) i Marsa LNG w Omanie (1,0 MTPA). Ruwais LNG ma stać się jednym z pierwszych terminali eksportowych LNG na Bliskim Wschodzie zasilanych wyłącznie energią elektryczną z sieci krajowej. Podobnie Marsa LNG zamierza pozyskiwać 100% energii elektrycznej z farmy słonecznej i będzie również oferować zeroemisyjne usługi bunkrowania LNG, aby pomóc w redukcji emisji w sektorze żeglugi.

Dekarbonizacja nadal odgrywa coraz ważniejszą rolę w rozwoju projektów instalacji do skraplania gazu. W całym sektorze interesariusze promują elektryfikację, integrację CCS i paliwa alternatywne, takie jak e-metan. Cedar LNG w Kanadzie, w większości należący do Haisla Nation, będzie wykorzystywać energię wodną do swoich operacji przemysłowych. Ichthys LNG w Australii wdraża projekt wtrysku CCS we współpracy z Chubu Electric. Tokyo Gas i Mitsui ukończyły dostawę bio-LNG z Cameron LNG do Japonii w marcu 2024 r. To ilustruje kierunki działań proekologicznych producentów LNG.

Potencjał produkcyjny FLNG również uległ dalszej rozbudowie, a Marine XII FLNG w Kongo i Altamira Fast LNG w Meksyku wchodzą do eksploatacji w 2025 r. Na początku 2025 r. całkowita operacyjna moc FLNG wynosiła 14,35 MTPA. FLNG stało się elastyczną, mniej emisyjną alternatywą dla skraplania na lądzie, szczególnie atrakcyjną na obszarach wrażliwych ekologicznie lub tam, gdzie infrastruktura jest ograniczona – podkreślają autorzy raportu.

Nowe projekty FLNG są realizowane na 15 rynkach, a standaryzowane jednostki FLNG drugiej generacji zyskują popularność wśród eksporterów ze względu na krótsze terminy realizacji, niższe zaangażowanie kapitałowe, lepszy CAPEX i szybsze ROI.

Li Yalan, prezydentka International Gas Union stwierdza, że „Pomimo burzliwego otoczenia jesteśmy przekonani, że sektor LNG będzie się nadal rozwijał i ewoluował, aby sprostać potrzebom klientów i reagować na liczne zmiany w globalnej dynamice energetycznej. Wierzymy również, że rosnący popyt na gaz ziemny na rynkach wschodzących, rosnąca dywersyfikacja uczestników rynku, rozbudowa infrastruktury i rozwój innowacyjnych technologii będą nadal napędzać rynek LNG”.

- Jestem szczególnie dumna, widząc, że branża LNG nadal wykazuje niezwykłą elastyczność na globalnych rynkach i inwestuje w infrastrukturę niezbędną do zapewnienia bezpieczeństwa energetycznego i dostępu do różnych regionów świata, w tym Europy, która nadal zmaga się z reperkusjami znacznej redukcji importu z Rosji – podkreśla szefowa International Gas Union we wstępie do raportu.

Jej zdaniem „W miarę jak świat zmierza w kierunku przyszłości o niższych emisjach, narody szukają sposobów na realizację swoich zobowiązań klimatycznych, jednocześnie utrzymując energię w przystępnej cenie, dostępności i bezpieczeństwie. LNG to nieocenione narzędzie, które nadal zyskuje na popularności jako niedroga i niezawodna opcja dla rozwijających się rynków energetycznych, które chcą zastąpić paliwa o wyższej emisji”.

Zauważa się, że jeszcze przez długi czas LNG będzie również kluczowym źródłem energii, które pozwoli na zapewnienie większej odporności gospodarek na zakłócenia w dostawach energii elektrycznej.

Fot. Depositphotos

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)