Ostatnie tygodnie przełomu roku to nieznaczna poprawa sytuacji na rynkach frachtowych i czarterowych segmentów żeglugi kontenerowej, a także jednostek wielozadaniowych.

Te niewielkie wzrosty wynikają przede wszystkim z zaburzeń występujących w wąskich gardłach międzynarodowych szlaków transportowych. Nie jest to niestety naturalny wzrost rynku, który generowałby dodatkową podaż ładunków, a jedynie efekt ograniczonej podaży tonażu wynikającej z przedłużonych rejsów wymagających dłuższych tras, skutkujących tym samym zwiększonymi kosztami eksploatacji statków.

W naszym cyklicznym raporcie rynkowym przedstawiamy obecny stan rynku frachtowego i czarterowego segmentów kontenerowego oraz jednostek wielozadaniowych. Bazując na głębokiej analizie danych oceniamy również jego możliwe dalsze perspektywy w krótszym, ale i dłuższym okresie.

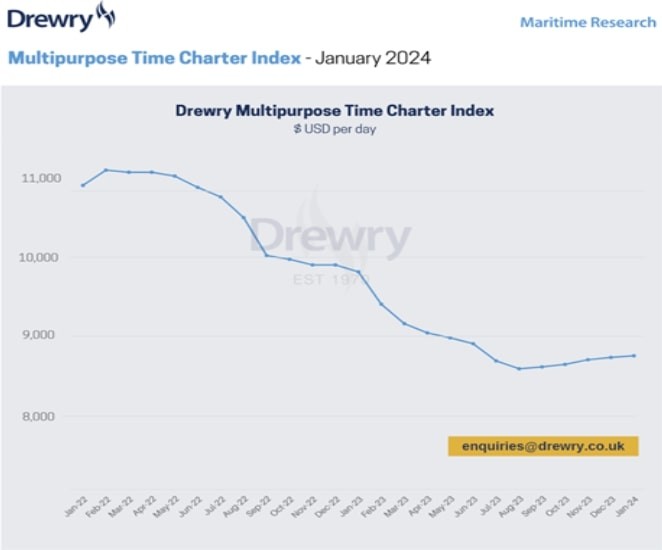

Rynek drobnicowców wielozadaniowych i ciężarowców

Wyniki Drewry Multipurpose Index wskazującego na średnią stawek czarterowych wybranego koszyka jednostek wielozadaniowych nieznacznie wzrosły w ostatnich tygodniach, osiągając poziom 8.731 USD. Jest to poziom o około 10 % mniejszy niż w analogicznym okresie 2023 roku.

Według analityków rynek zarówno frachtowy jak i czarterowy powinien w najbliższym czasie nadal nieznacznie wzrastać. Dla całego miesiąca stycznia szacuje się wzrost na poziomie 0.3 %. Będzie to jednak nadal o 10.3 % mniej niż poziom stawek notowany w styczniu 2023 roku.

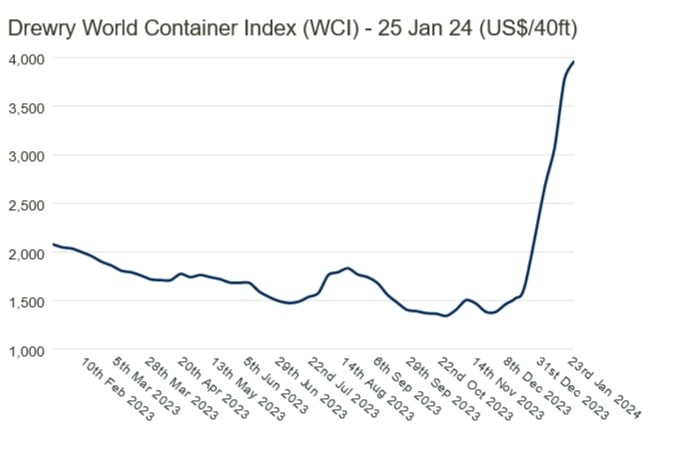

W wyniku zaburzeń przejść statków przez Kanał Panamski beneficjentem tej sytuacji stał się dość niespodziewanie segment kontenerowców. Statki innych typów (głównie masowce i tankowce) starały się omijać tę trasę. W związku z tym większe szanse na sprawne przejście przypadało właśnie statkom kontenerowym. Pomimo tego w Kanale Panamskim, gdzie występuje obniżony poziom wody musiały one ograniczać swoje zanurzenie, a przez to pojemność ładunkową. W wyniku obecnej sytuacji geopolitycznej zaczęto odnotowywać nieznaczne wzrosty stawek frachtowych za przewożone kontenery. I tak na przykład Drewry’s World Container Index, wskazujący na stawki za przewóz kontenerów 40 – to stopowych wzrósł o 5 % do poziomu USD 3.964. Jest to również wzrost o około 94 % w stosunku do końca stycznia zeszłego roku.

Średnio rzecz ujmując najbardziej wzrosły stawki na trasach z Chin do USA. Na szlaku Szanghaj – Los Angeles wzrost odnotowany przez specjalistów z Drewry wyniósł 13 %. Na innych trasach wzrosty były skromniejsze: Szanghaj – Rotterdam (5 %), a w odwrotnej relacji Rotterdam – Szanghaj (1 %). Wiele wskazuje na to, że trend wzrastający będzie kontynuowany. I ponownie jak w przypadku wielu innych segmentów żeglugi, wzrosty te nie są raczej odpowiednikiem rozwoju gospodarczego, a wręcz przeciwnie niebezpiecznych geopolitycznych zaburzeń rynku. W związku z tym w najbliższych tygodniach i miesiącach należy spodziewać się mieszanych warunków, które mogą objawiać się zarówno pewnymi wzrostami jak i spadkami. Dużo będzie nadal zależało od sytuacji geopolitycznej na świecie, czy zostanie ona złagodzona i naprawiona tak, aby światowy handel mógł odbywać się swobodnie.

Fot. Depositphotos

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)