- GospodarkaMorska.pl")

Ostatnie tygodnie i miesiące to zachwianie dotychczasowych tendencji na rynkach frachtowych. Szczególnie widoczne jest to w segmencie przewozów kontenerowych. Niemniej jednak jak podkreśla wielu z analityków tego rynku jego parametry są nadal na wysokim poziomie. Z perspektywy armatorów nie wygląda jednak to tak pozytywnie, gdyż napotykali oni na wzrosty kosztów, w tym przede wszystkim kosztów paliwa.

Rynek żeglugowy zaczął doświadczać światowej niestabilności gospodarczej i obaw o to jak rozwinie się potencjalny kryzys w najbliższej przyszłości. Takie właśnie niepewne warunki wpływają na kształtowanie się parametrów frachtowych i polityki przewoźników.

Więcej szczegółów w naszym cyklicznym raporcie dotyczącym rynków frachtowych wybranych segmentów żeglugi.

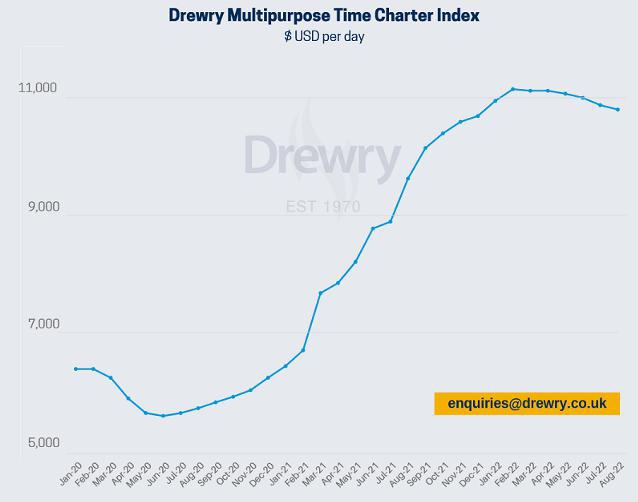

Za spadkami frachtów i stawek czarterowych widocznymi w innych segmentach podąża, ale znacznie wolniej rynek przewozów ładunków ciężkich i ponadgabarytowych.

Jak wskazuje Drewry Multipurpose Time Charter Index, określający uśrednione parametry rynku czarterowego koszyka różnych sektorów jednostek wielozadaniowych, ich poziomy nadal spadają. W samym lipcu był to spadek o 1,1 proc. do uśrednionego poziomu stawki czarterowej na poziomie USD 10,925. Przewidywania analityków firmy analitycznej Drewry mówią o dalszym spadku poziomu tego indeksu o dalsze 0,7 proc. w kolejnych tygodniach. Taki trend powinien się utrzymać w kolejnych tygodniach i miesiącach.

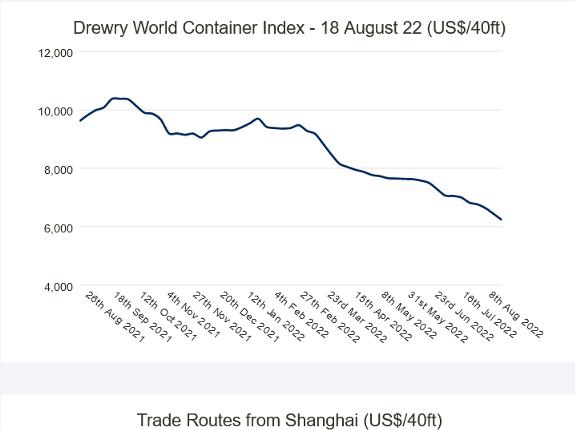

Również frachty na rynku przewozów kontenerowych maleją i to szybciej niż w segmencie jednostek wielozadaniowych i ciężarowców. Jeden z indykatorów parametrów rynku frachtowego – Drewry World Container Index w ostatnim tygodniu spadł o 3 proc., osiągając poziom uśrednionego frachtu za kontener 40-stopowy wożony w różnych relacjach USD 6,223.82. Rok do roku dla tego samego tygodnia wartość ta jest mniejsza aż o 35 procent! Natomiast od szczytu poziomu tego indeksu odnotowanego we wrześniu 2021, kiedy osiągnął on pokaźną wartość USD 10,377 różnica wynosi już 40 procent. Największe spadki zostały odnotowane w relacjach z portów chińskich, w tym przede wszystkim z Szanghaju.

Rynek

przewozów kontenerowych kontynuuje spadki frachtów poprzez kolejne

tygodnie i miesiące. Wszystko wskazuje na to, że trend ten będzie

nadal kontynuowany, ale czy są szanse na jego zatrzymanie?

O dalszej sytuacji będą decydowały aspekty społeczne, ekonomiczne i polityczne. Te raczej nie wskazują na pozytywne zmiany, a raczej na dalszą ich komplikację.

Ze względu na sezon urlopowy rynek przewozów pasażerskich ma się dobrze. Coraz bardziej zanikają obostrzenia pandemiczne, także część z linii z chęcią przyjmuje również niezaszczepionych pasażerów. Zresztą ogólnie rzecz biorąc pasażerów nie brakuje. Fani morskich podróży po długiej i uciążliwej przerwie gromadnie ruszyli do korzystania z atrakcji, jakie oferują im linie wycieczkowe i ich piękne, wielkie i dobrze wyposażone jednostki. I tak sam Carnival Cruise Line szacuje, że w tym roku zainteresowanie rejsami osiągnie poziom 110 procent możliwości akomodacyjnych jednostek pasażerskich. Czy te dobre wieści i trendy zostaną utrzymane w tym segmencie żeglugi? Okres powakacyjny na półkuli północnej nie musi dla statków pasażerskich wcale oznaczać przestojów i braku zarobków. Przetransferowane statki mogą bowiem pływać wtedy w cieplejszych regionach świata lub przechodzić niezbędne naprawy i remonty. Niewątpliwie rynek wycieczkowców czeka w tym roku odbicia się od dna, jakim były okresy najbardziej intensywnych części pandemii.

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)