- GospodarkaMorska.pl")

Nastroje w branży transportu morskiego w większości segmentów nadal nie są zbyt optymistyczne. Kontynuacja spadków najważniejszych indeksów branżowych negatywnie wpływa na nastroje wielu podmiotów rynku. Jednakże niektóre polityki inwestycyjne armatorów jeszcze do niedawna mogły zaskakiwać, co widoczne było przede wszystkim w branży kontenerowej. Są jednak tutaj pewne symptomy, które mogą świadczyć o tym, że jednak i tutaj trwa wyhamowywanie inwestycji i zwiększanie złomowań, które mogą pomóc w stabilizacji warunków rynku transportu kontenerowego.

W naszej cyklicznej analizie bieżącej sytuacji rynków frachtowych i czarterowych wybranych segmentów żeglugi wskazujemy na najważniejsze wydarzenia i trendy, które będą miały wpływ na kolejne okresy. Jak wskazują dane rynkowe ostatnie tygodnie to symptomy wyhamowywania spadków. Czy są to pierwsze oznaki stabilizacji, a może wstęp do powolnego powrotu do wzrostów i odbudowy rynków?

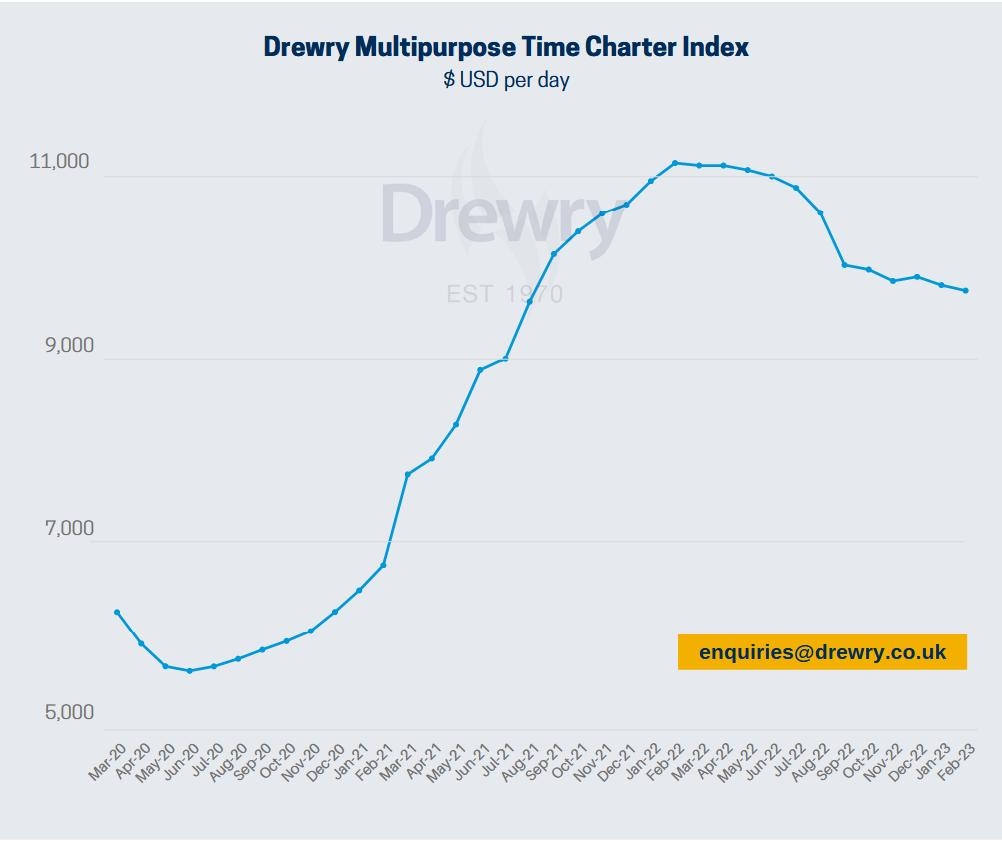

Parametry rynków frachtowych i czarterowych segmentu drobnicowców wielozadaniowych w początkowych tygodniach nowego roku kontynuowały trend spadkowy. Drewry Mulitpurpose Index, wskazujący na średni poziom dziennych stawek czarterowych wybranego koszyka statków wynosił na początku miesiąca lutego USD 9,855.

Jak wskazują analitycy Drewry oczekuje się jednak, że trend spadkowy będzie kontynuowany w kolejnych miesiącach 2023 roku. Czy jednak wyhamowujące spadki, to już oznaka poprawy? Na razie jest to wątpliwe.

Nie dość, że rynek inwestycyjny spowalnia, jest w pewnego rodzaju chaosie, to na dodatek jeszcze perspektywy gospodarki globalnej nie są na ten moment mocno rozwojowe. Podmioty rynku muszą zatem prowadzić rozsądną politykę cenową, dostosowywać się w miarę możliwości do aktualnej sytuacji i przede wszystkim uzbroić się w cierpliwość.

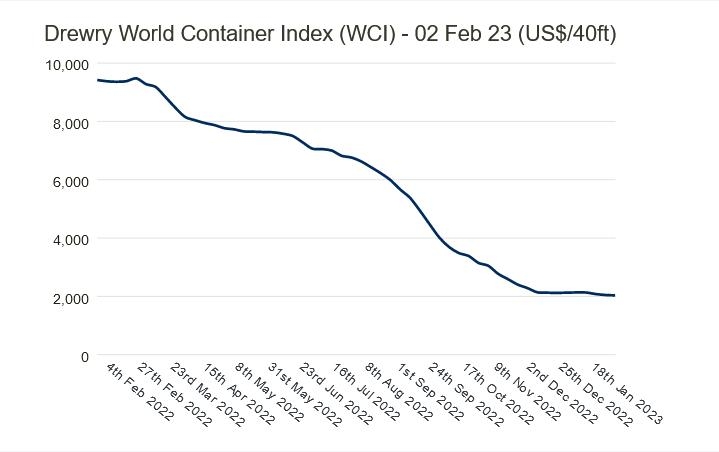

Na rynkach frachtowych i czarterowych transportu kontenerowego obserwowano nadal spadki. Indeks Drewry World Container Index w dniu 2 lutego wyniósł 2,033.70 USD za kontener 40 – to stopowy. W stosunku do poprzedniego tygodnia spadek tego indeksu wyniósł 1% i jest aż o 78% mniejszy niż w analogicznym tygodniu zeszłego roku.

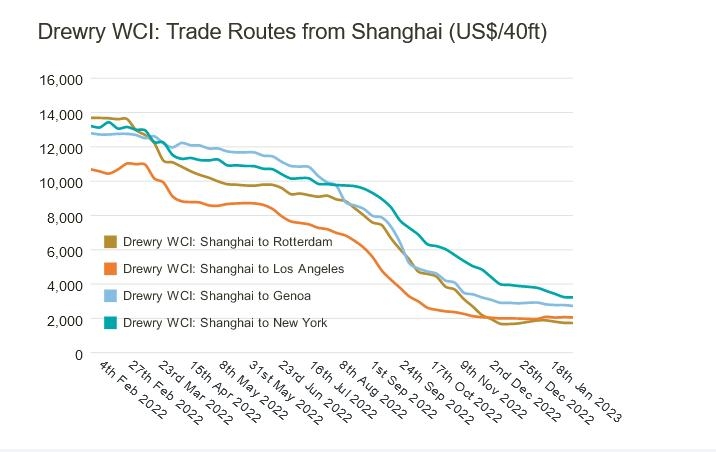

Kontynuacja spadków warunków frachtowych była widoczna na wszystkich najważniejszych szlakach żeglugowych. Jednakże już od pewnego czasu, tj. od początku grudnia krzywa spadków wyraźnie wypłaszcza się. Czy sytuacja ta będzie określana przez analityków rynku jako tzw., „pełzanie po dnie”, czy czekają rynek dalsze dramatyczne spadki? A może nastąpił okres wyhamowania negatywnych trendów, a przed rynkiem pojawią się perspektywy wzrostów? Czy w takim razie byłyby one szybkie, czy powolne? Te i różne prognozy są brane pod uwagę, jednak wiele wskazuje na to, że poprawa nie nastąpi szybko. Do tego celu musi być spełnionych co najmniej kilka istotnych warunków. Warunkiem podstawowym, dającym podstawy do odbudowy rynku jest przede wszystkim stabilizacja światowej gospodarki i zakończenie kryzysu energetycznego. A tutaj sprawa jest bardzo skomplikowana i zależy między innymi od perspektyw geopolitycznych.

Fot. Depositphotos

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)