Ostatnie tygodnie to olbrzymi wpływ na międzynarodową żeglugę sytuacji kryzysowej na Morzu Czerwonym, a także efekty ograniczeń przejść statków przez Kanał Panamski, wynikające z rekordowo niskiego stanu wód w jeziorze Gatun. To przede wszystkim właśnie przez te wydarzenia i wydłużone trasy statków światowej floty skutkujące ograniczonymi dostępnymi przestrzeniami ładunkowymi powiększały się koszty transportu morskiego. Wzrastały przez to oferowane na rynku również stawki frachtowe i czarterowe. Czy to jednak jedyne elementy, które wpływają na wzrosty stawek za przewozy towarów? Dynamiczne wzrosty międzynarodowych gospodarek, które skutkowałby wzmożonymi transportami różnorodnych dóbr morzem nadal nie są zbyt imponujące. Perspektywy są nadal jednak dobre i w niektórych kręgach całkiem optymistyczne. Niemniej jednak do momentu kiedy trwać będą różne zaburzenia i chaos w międzynarodowej polityce oraz gospodarce wszelkie wzrosty będą niepewne i nietrwałe. Do stabilnego i zrównoważonego rozwoju potrzebny będzie będzie większy spokój w międzynarodowych relacjach, a tego jak na razie na horyzoncie nie widać.

W naszym cyklicznym raporcie rynkowym przedstawiamy obecny stan rynku frachtowego i czarterowego segmentów kontenerowego oraz jednostek wielozadaniowych. Bazując na głębokiej analizie danych oceniamy również jego możliwe dalsze perspektywy w krótszym, ale i dłuższym okresie.

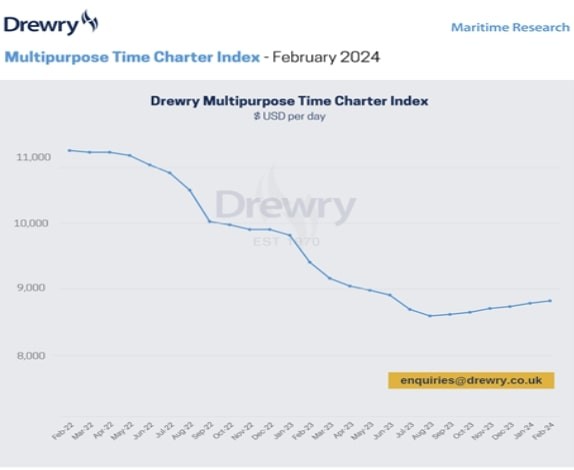

W przeciągu ostatnich kilku tygodni rynek frachtowy i czarterowy żeglugi dedykowanej transportom ładunków ciężkich i ponadgabarytowych wzrastał. Obrazował to między innymi Drewry Multipurpose Time Charter Index, wskazujący na średnią dzienną stawkę czarterową wybranego koszyka drobnicowców wielozadaniowych. Dzienna stawka czarterowa na koniec stycznia wynosiła 8.783 USD.

Jak zapowiadali analitycy Drewry przewiduje się dalszy wzrost stawek o około 0.4 %, co powinno skutkować poziomem 8.821 USD. Trend ten zaliczać jednak należy do nietrwałych i niepewnych wzrostów, który niekoniecznie musi być kontynuowany w dłuższej perspektywie. Wręcz przeciwnie nadal można spodziewać się sporych anomalii rynków, a więc zarówno wzrostów jak i spadków parametrów rynków frachtowych i czarterowych.

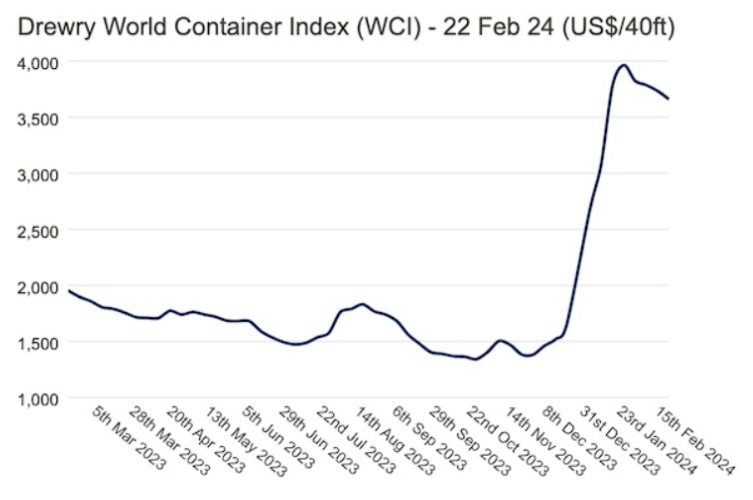

Dynamika wzrostu stawek frachtowych za przewóz kontenerów zaczęła nabierać rozpędu. Wynikało to głównie z wydłużonych o 2 – 3 tygodnie tranzytów poprzez Przylądek Dobrej Nadziei i tym samym wzrostów kosztów przewozów. Na skutek podjętych przez przewoźników działań sytuacja zaczęła się nieco stabilizować na przełomie stycznia i lutego. Obrazował to między innymi Drewry World Container Index, osiągając poziom około 3.600 USD za kontener 40 – to stopowy.

Zdaje się, że w miarę regulacji sytuacji kryzysowej poprzez działania w zakresie bezpieczeństwa poziom stawek reguluje się do bardziej adekwatnych poziomów. Jednakże to dopiero kolejne tygodnie i miesiące pokażą jak będzie kształtował się długoterminowy trend.

Radosław Marciniak

Fot. Depositphotos

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)