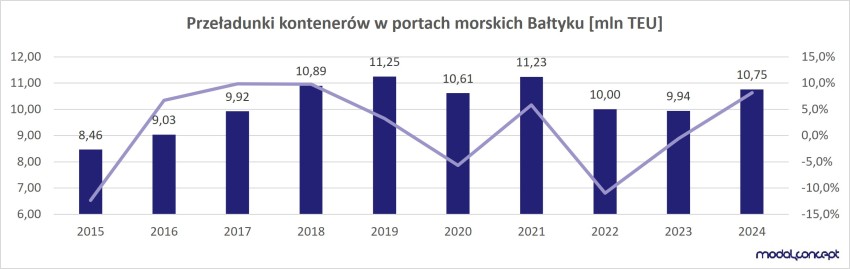

Po dwóch latach spadków ruchu kontenerowego w bałtyckich portach morskich 2024 rok zamknął się wzrostem wynoszącym ponad 8%. Według wstępnych szacunków łączne przeładunki osiągnęły 10,75 mln TEU, co oznacza że były wyższe o ponad 800 tys. TEU niż przed rokiem. Wciąż jest to jednak rezultat znacząco słabszy, niż obserwowany w poprzednich. Perturbacje rynkowe związane są oczywiście z czynnikami zewnętrznymi, zarówno skutkami pandemii, jak i wojny w Ukrainie.

Centrum obsługi bałtyckich kontenerów pozostają polskie porty morskie, w których przeładowano łącznie 3,27 mln TEU w 2024 roku. Drugim rynkiem są porty Szwecji, które w ubiegłym roku zyskały 4% obsługując 1,65 mln TEU. Na trzecią pozycję powraca Rosja, która po bardzo głębokich spadkach intensywnie rośnie. W 2024 było to ponad +34% względem roku poprzedniego. Ostatecznie ruch kontenerowy w bałtyckich portach Rosji oszacowany został na 1,63 mln TEU. Poziom miliona TEU przekroczyły ponadto porty Finlandii oraz Litwy. Odnosząc się zaś do zmian krajowych wolumenów można wskazać odmienne kierunki, gdzie porty Danii i Finlandii traciły, natomiast pozostałe kraje poprawiły ubiegłoroczne wyniki.

Schodząc na poziom poszczególnych portów pozycję lidera od czterech lat zajmuje Gdańsk. Ubiegłoroczny wzrost wynoszący niemalże 10% pozwolił na obsługę 2,25 mln TEU. Na drugą pozycję powrócił St. Petersburg, którego przeładunki zostały oszacowane na 1,29 mln TEU. Zmiana ruchu kontenerowego w stosunku do roku poprzedniego to ponad +23%. Niewielki wzrost przeładunków (+1,8%) odnotował także trzeci na liście – Port Kłajpeda, który ostatecznie po raz trzeci z rzędu przekroczył wolumen miliona TEU. Na czwartą pozycję awansował port w Gdyni, który zwiększając swoje obroty o ponad 8% wyprzedził szwedzki Goeteborg. Ostatecznie w Gdyni przeładowano niemalże 950 tys. TEU. Również porty Szczecina i Świnoujścia mogą zaliczyć ubiegły rok do udanych pod względem obsługi kontenerów. Ponad 11% przyrost obrotów pozwolił na przeładunek 75 tys. TEU.

Całościowe spojrzenie na ubiegłoroczne wzrosty w regionie wskazuje na podstawowe znaczenie odbudowy rosyjskiego popytu na ładunki skonteneryzowane. Zyskiwały bowiem porty, które bezpośrednio oraz pośrednio uczestniczą w obsłudze strumienia kontenerów kierowanych do Rosji. Można więc przypuszczać, że dalsze zmiany będą głównie determinowane sytuacją geopolityczną w regionie, bowiem przełoży się ona zarówno na perspektywy wzrostu gospodarczego, jak i intensywność wymiany handlowej. Ważnym czynnikiem niepewności, szczególnie dla rynku kontenerowego, będzie ponadto globalna polityka handlowa kształtowana obecnie przez zapędy interwencjonistyczne Stanów Zjednoczonych.

dr hab. Maciej Matczak

Profesor UMG

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)