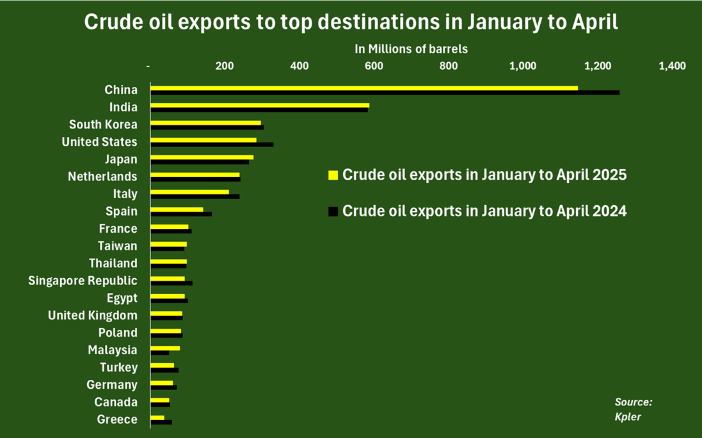

Na początku 2025 r. zbiornikowce transportujące ropę miały okres wytchnienia. Globalny wolumen eksportu ropy naftowej od stycznia do kwietnia br. wyniósł łącznie 4,93 miliarda baryłek, według danych firmy analityków Kpler. Podaż ropy naftowej była o 1,3% niższa niż w tym samym okresie w 2024 r. i była spowodowana głównie 9% spadkiem importu przez Chiny, największego importera i konsumenta ropy naftowej na świecie. W ten trend wpisały się również niektóre kraje UE i Stany Zjednoczone.

Ograniczenia zakupów ropy naftowej nastąpiło również ze strony firm zaopatrujących Stany Zjednoczone ( spadek o 14%) i Włochy (-12%). Importerzy korzystający z terminali paliwowych portów Holandii zmniejszyli import w okrasie styczeń-kwiecień br. o 1%. Zauważmy, że port w Rotterdamie jest głównym węzłem przeładunkowym ropy naftowej, obsługującym rocznie od 95 do 100 mln ton tego ładunku. Ten wolumen obsługuje głównie rafinerie w samym Rotterdamie, a także w Holandii, Belgii i Niemczech.

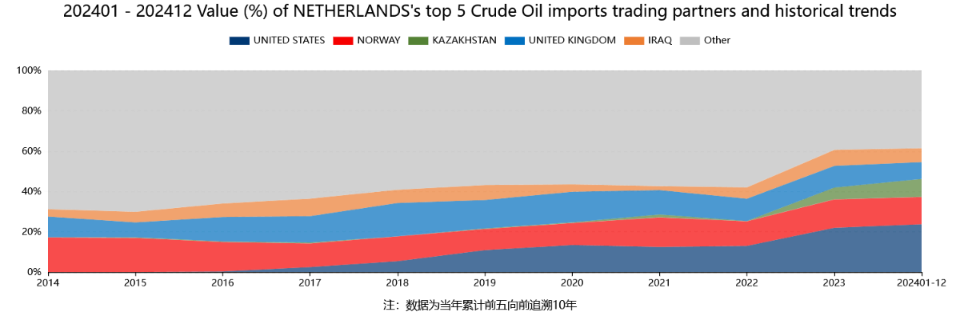

Należy podkreślić, że według amerykańskiej Agencji Informacji Energetycznej (EIA), w 2024 r. Holandia obsługiwała średnio 825 tys. baryłek dziennie (b/d) amerykańskich dostaw ropy naftowej, co oznacza wzrost o 32% w porównaniu z rokiem 2023. W 2022 r. obsługiwały dziennie nawet dwukrotnie więcej niż wybuchem konfliktu na Ukrainie. Terminale paliwowe Niderlandów po wybuchu wojny w wyniku napaści Rosji na Ukrainę stały się beneficjentem zwiększonego popytu na surowce energetyczne przemysłów Unii Europejskiej. Szczególnie zyskały, dosłownie i w przenośni, terminale przeładunkowe ropy naftowej.

Holenderskie porty istotnym ogniwem w imporcie ropy do UE, źródło: sinoimex.com

Na rynku światowym spadki popytu na licznych rynkach nieco zrównoważyły wzrosty importu do Indii (wzrost o 1%), Japonii (wyższy o 5%) i Tajwanu (o 7%). Import ropy naftowej do Indii był rekordowy w okresie od stycznia do kwietnia br. Na względnie niskie ceny ropy zareagowali importerzy z Malezji, Litwy, Mjanmy i Omanu, jak wykazały dane uzyskane przez Kpler.

Czołowi importerzy ropy naftowej w kwietniu 2025 r. Źródło: Kpler

- Rosnąca sprzedaż na wymienionych rynkach dobrze wróży eksporterom ropy naftowej, a wszystkie te gospodarki powinny nadal odnotowywać wzrost zakupów ropy naftowej w nadchodzących latach. Nie jest jednak jasne, czy te rynki wzrostu będą w stanie zrównoważyć spadki zaobserwowane w Azji Wschodniej (Chiny, Japonia, Korea Południowa i Tajwan). Można twierdzić, że Azja Wschodnia była najważniejszym blokiem importerów na rynku ropy naftowej przez ostatnią dekadę lub dłużej i odpowiadała za około 40% całkowitego importu ropy naftowej od 2019 r. – zauważa Gavin Maguire, analityk rynków ropy naftowej z Thomson Reuters.

Eksperci Kpler zauważają, że do tej pory w 2025 r. Azja Wschodnia zakupiła tylko 37% całkowitego eksportu ropy naftowej, co jest najniższym udziałem tego regionu od sześciu lat. Jeśli Chiny, Japonia i Korea Południowa w szczególności będą nadal odnotowywać niewielkie roczne spadki zakupów ropy naftowej, globalni eksporterzy ropy naftowej mogą musieć zwiększyć wzrost sprzedaży na nowych rynkach wschodzących, aby zastąpić utracone wolumeny w Azji Wschodniej.

Tak więc, po dobrym 2023 r., kiedy globalna podaż ropy naftowej wzrosła o 4,6% r/r, w 2024 r. w terminalach paliwowych zrobiło się znacznie spokojniej. W okresie styczeń-grudzień 2024 r. globalne ładunki ropy naftowej wzrosły o skromne 0,4% r/r do 2194,6 mln ton, z wyłączeniem całego handlu kabotażowego, zgodnie z danymi śledzenia statków z LSEG – podaje Banchero Costa Research.

2024 rok rozpoczął się gorzej dla eksporterów ropy naftowej, ponieważ globalna podaż w portach załadunku już w okresie styczeń-luty 2025 r. spadła o 4,8% r/r do zaledwie 348,1 mln ton. Eksport z Zatoki Perskiej zmniejszył się o 5% r/r do 139,5 mln ton w tym okresie 2025 r.. Kraje Zatoki Perskiej zapewniły sobie 40,1% udział w morskim handlu ropą naftową. Eksport z rosyjskich portów (w tym ropa naftowa pochodzenia kazachskiego) również zmalał wciągu pierwszych 2 miesięcy br. o 7,1% r/r, do 35,9 mln ton. Udział ropy rosyjskich i kazachskiej wyniósł 10,3% światowego handlu tym surowcem.

- Produkcja ropy OPEC w kwietniu nieznacznie spadła pomimo planowanej podwyżki, wynika z badania Reuters, na czele z obniżką podaży z Wenezueli w związku z ponownych próbami ograniczenia reeksportu przez USA oraz spadkami w Iraku i Libii – informuje Alex Lawler z Reutersa.

Organizacja Krajów Eksportujących Ropę Naftową dostarczała na rynek 26,60 mln baryłek dziennie w kwietniu br., co stanowi spadek o 30 tys. baryłek dziennie w porównaniu z marcem. Przy czym wyhamowanie dostaw niektórych producentów zrównoważyły wyższą podaż ropy z Iranu.

- Redukcja nastąpiła pomimo tego, że OPEC+, w skład którego wchodzi OPEC i jego sojusznicy, w tym Rosja, rozpoczęło w kwietniu wycofywanie się z ostatniej grupy cięć podaży. Grupa planuje przyspieszyć dostawy na rynek w maju i czerwcu – zapowiada Alex Lawler.

Eksport dostawców Ameryki Południowej wzrósł o 2,6% r/r do 32,3 mln ton, z udziałem 9,3%. Z USA eksport zmalał o 11,3% r/r do 30,4 mln ton w okresie styczeń-luty 2025 r., co stanowi 8,7% udziału w tynku światowym. Z Azji Południowo-Wschodniej eksport spadł drastycznie o 33,2% r/r do 15,4 mln ton w okresie styczeń-luty 2025 r. Banchero Costa Research sugeruje, że „odzwierciedla to zmiany w reeksporcie wolumenów pochodzenia rosyjskiego”.

Jeśli chodzi o popytową stronę handlu ropą naftową, to największym importerem ropy naftowej drogą morską w okresie styczeń-luty 2025 r. byli importerzy z ChRL. Na terminale przeładunkowe ropy przypadało 22,4% światowego handlu tego surowca drogą morską. Import Chin zmalał o 7,6% r/r do 76,2 mln ton w okresie styczeń-luty 2025 r. z 82,6 mln ton w okresie styczeń-luty 2024 r. W kolejnych miesiącach importerzy z Chin całkowicie wstrzymali import ropy naftowej z USA. Jeszcze w lutym 2025 r. Chiny importowały 149 tys. baryłek amerykańskiej ropy dziennie. To istotny cios dla amerykańskich producentów ropy naftowej z łupków, bowiem Chiny importowały duże wolumeny amerykańskiej ropy naftowej od marca 2020 r.

Źródło: CREA

W ciągu pierwszych dwóch miesięcy Import UE27 zmniejszył się o 5,1% r/r do 75,3 mln ton, co stanowiło 22,4% światowego handlu. Dostawy ropy naftowej do Indii wzrosły o 2,1% r/r do 39,6 mln ton w okresie styczeń-luty 2025 r. Import z regionu ASEAN spadł o 10,5% r/r do 39,5 mln ton. Sugeruje się, że obejmuje to rosyjskie wolumeny, które później zostały ponownie wyeksportowane do innych miejsc w Azji.

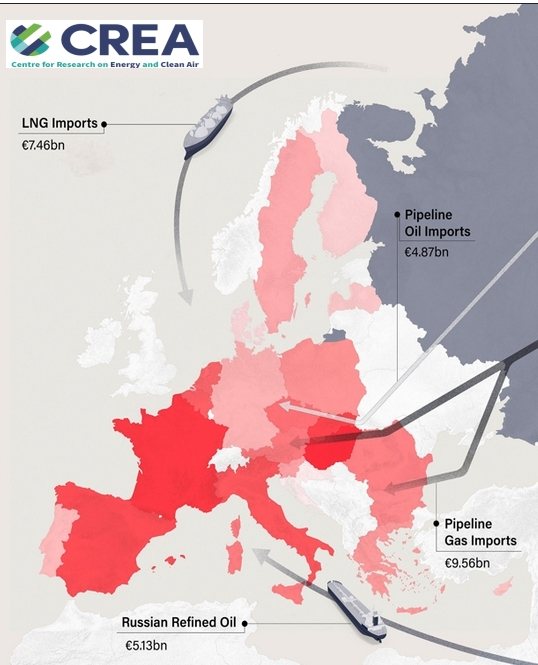

Unia Europejska jest na świecie ponownie drugim co do wielkości importerem ropy naftowej. Już w 2022 r. na krótko wyprzedziła Chiny. Morski import do 27 krajów Unii Europejskiej wzrósł o 4,7% r/r do 472,4 mln ton w okresie styczeń-grudzień 2023 r. UE odpowiadała za 21,9% światowego morskiego importu ropy naftowej. W okresie styczeń-grudzień 2024 r. import ropy naftowej do UE27 wzrósł o 1% r/r do 396,8 mln ton.

Około 15% wolumenów ropy naftowej rozładowanych w UE w okresie styczeń-grudzień 2024 r. zostało przewiezionych zbiornikowcami VLCC, około 39% procent w zbiornikowcami Suezmax, a około 43% procent w zbiornikach statków Aframax. Największymi portami w UE w których rozładowano ropę w 2024 r. były Rotterdam (96,9 mln ton), Triest (39,5 mln ton), Gdańsk (34,7 mln ton), Wilhelmshaven (20,4 mln ton), Fos (20,1 mln ton), Le Havre (19,8 mln ton).

Źródło: CREA

Import drogą morską z portów rosyjskich (obejmujący również ropę pochodzenia innego niż rosyjskie, taką jak ropa kazachska) spadł na początku ubr. ponownie o 3,8% r/r w okresie styczeń-luty 2025 r. do 10,1 mln ton. Był to spadek o ponad połowę w porównaniu z 22,8 mln ton w okresie styczeń-luty 2022 r. W marcu miesięczne przychody Rosji z eksportu paliw kopalnych wzrosły o 1% w ujęciu miesięcznym, osiągając wartość 637 mln EUR dziennie, podczas gdy wolumeny eksportu wzrosły o 6%. Przychody z ropy naftowej transportowanej drogą morską wzrosły o 14% w ujęciu miesięcznym do 212 mln EUR dziennie, podczas gdy wolumeny eksportu wzrosły o 24%. W marcu 380 statków eksportowało rosyjską ropę naftową i produkty naftowe, z czego 164 to tankowce „cieniowe”. Trzydzieści sześć procent tych zbiornikowców miało co najmniej 20 lat lub więcej. Najstarszy statek transportujący rosyjską ropę w marcu miał ponad 30 lat.

Źródło: CREA

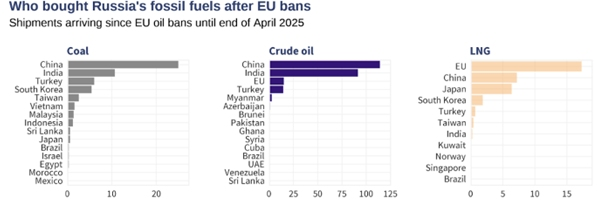

W kwietniu 2025 r. Rosja wyeksportowała drogą morską 23,5 mln ton ropy naftowej — spadek o 7% w ujęciu miesięcznym. Prawie połowa (47%) tego eksportu ropy została przetransportowana tankowcami G7+, o cztery punkty procentowe więcej niż w marcu. Od stycznia udział G7+ w tym transporcie wzrósł z 35% do 47%, podczas gdy udział tankowców „szarej floty” spadł z 65% do 53%. Chiny kupiły 47% rosyjskiego eksportu ropy naftowej, kolejne miejsca zajęły Indie (38%), UE (6%) i Turcja (6%).

Noworosyjsk jest nadal największym portem z którego odbywa się eksport ropy naftowej do UE. W terminalach tego portu ładuje się około 5 mln ton ropy miesięcznie w 2025 r. Porty rosyjskie spadły obecnie na czwarte miejsce pod względem wielkości dostaw ropy naftowej drogą morską do UE. Korzystają ci, którzy tą ropę transferują przez swoje terminale lub wykonują operacje przeładunkowe między statkami cieniami a nie podlegającymi sankcjom.

Fot. Depositphotos

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)