- GospodarkaMorska.pl")

Fundamenty segmentu masowców wydają się gotowe do odbudowy i wzrostu już w 2021 roku. Ostatnie tygodnie, to kontynuacja ciężkiej sytuacji dla tankowców i branży związanej z wydobyciem ropy naftowej. Rozpędu nabierają za to projekty związane z odnawialnymi źródłami energii i ogólnoświatową transformacją energetyczną.

W tle takich warunków frachtowych i kontraktowych armatorzy i operatorzy statków musieli borykać się ze wzrastającymi cenami paliw okrętowych, czyli tzw. bunkru. W budownictwie okrętowym nadal występowało słabe tempo nowych zamówień dla wszystkich rodzajów jednostek. Na stabilnym średnim poziomie utrzymywała się ilość transakcji kupna – sprzedaży statków z drugiej ręki. Pojawiały się też sygnały zwiększania aktywności w recyklingu okrętowym.

RYNEK PRZEWOZÓW MASOWYCH

• Rynek frachtowy

Baltic Dry Index (BDI), czyli londyński indykator gospodarczy, wskazujący na stan rynku przewozów masowych, bazujących na osiąganych średnich stawkach czarterowych statków z klasy: capesize, panamax i supramax rozpoczął ostatni tydzień roku 2020 (numer 53) poziomem wahającym się w okolicach 1,387 punktów. Natomiast pierwszy tydzień roku zakończył się pozytywnym akcentem, bo po raz kolejny z rzędu osiągnięty wynik był lepszy niż poprzednio. Poziom indeksu sięgnął bowiem 1,606 punktów. Kolejny, drugi tydzień nowego roku zakończył się kolejnym wzrostem i wynikiem 1,792 punktów.

Obserwowane w Chinach opóźnienia w portowej obsłudze statków, przedłużające się rejsy ze względu na panujące warunki pogodowe na Atlantyku wywoływały presje załadowców na jak najszybsze dostarczenia statków pod załadunek w wielu rejonach świata. Między innymi te elementy przyczyniały się do pozytywnych wyników w zakresie frachtów osiąganych przez jednostki klasy capesize i panamax. Dla klasy Supramax najlepsze stawki frachtowe osiągane były przede wszystkim z rynku atlantyckiego i szlaków na Pacyfiku. W tym samym czasie następowało zmiękczanie rynku na kierunkach do i z Zatoki Meksykańskiej.

• Rynek tonażowy

Ostatnie tygodnie to duża aktywność w sprzedaży statków z sektora capesize. Bardzo aktywni są na tym rynku armatorzy niemieccy, greccy, ale również i chińscy, kupujący wyprzedawane przez europejskie podmioty starsze statki o wieku powyżej 15 lat.

Stąd też, pomimo okresu świątecznego od 21 grudnia 2020 roku do 10 stycznia 2021 roku odnotowano całkiem sporo, bo aż 21 transakcji kupna – sprzedaży statków masowych o wartości około 255,5 mln USD.

Według analityków żeglugowych nasilić się ma w tym roku aktywność armatorów masowców w złomowaniu najstarszych i najmniej efektywnych jednostek (nadal prawie 6% floty masowców jest w wieku powyżej 20 lat).

Notowany na nowojorskiej giełdzie (NYSE) armator statków masowych – firma Scorpio Bulkers poinformowała, że zamierza zmienić nazwę na Eneti Inc. i stopniowo, ale całkowicie przebranżowić się na obsługę sektora wind offshore. W związku z tym firma planuje inwestycję rzędu 290 mln USD w budowę w południowokoreańskiej stoczni Daewoo Shipbuilding and Marine Engineering statku do instalacji wiatraków, tzw. Wind Turbine Installation Vessel (WTIV) z opcją na 3 dodatkowe tego typu jednostki. Pierwszy statek z tej serii ma być dostarczony do armatora do 2023 roku.

RYNEK OFFSHORE ENERGY

• Wydobycie i konsumpcja ropy naftowej

W pierwszym tygodniu nowego roku ceny ropy kontynuowały trend wzrostowy. Średnie ceny w dniu 8 stycznia wynosiły: WTI (Nowy Jork) USD 50,83 za baryłkę, Brent (Londyn) USD 54,38 za baryłkę, Ural (Moskwa) USD 51,04 USD za baryłkę. W drugim tygodniu, w połowie stycznia ceny były podobne, np. Brent (Londyn) USD 54,87. Trend od wielu tygodni jest jednak wzrastający. Jest to akurat pozytywna informacja, mogąca być oznaką procesu aktywizacji gospodarki.

Według informacji rynkowych z początku stycznia Arabia Saudyjska postanowiła zmniejszyć wydobycie ropy naftowej w okresie lutego i marca. Pozostałe kraje OPEC + zamierzają utrzymać produkcję na tym samym poziomie.

Na koniec roku odnotowano 1 transakcję sprzedaży używanej jednostki wiertniczej (MODU – Mobile Offshore Drilling Unit). Nowy nabywca zapłacił za tę platformę kwotę 77,7 mln USD.

Tymczasem jak podają dane rynkowe w 2020 roku blisko 50 platform wiertniczych zostało zezłomowanych. Według wielu analityków to jednak jeszcze nie koniec problemów branży wydobycia ropy, ponieważ bardzo trudna sytuacja będzie panowała jeszcze najprawdopodobniej przez cały bieżący rok.

Jak poinformowano na stronie PGNiG, 5 stycznia spółka PGNiG Upstream Norway otrzymała formalne zgody na objęcie udziałów w koncesjach obejmujących złoża Kvitebjørn i Valeomon na Morzu Północnym. Dzięki pozyskaniu kolejnych koncesji, których liczba sięga już 32 zwiększy się możliwość pozyskiwania ropy naftowej i gazu ziemnego przez polski koncern. Ten wzrost w wydobyciu węglowodorów szacowany jest na około 30% dotychczasowego wolumenu pozyskiwanego z norweskich koncesji przez PGNiG.

• Rynek wydobycia, transportu i konsumpcji gazu ziemnego

Według danych rynkowych na początku stycznia europejskie zasoby gazu LNG osiągnęły poziom 73%, a w kolejnym tygodniu spadły do poziomu 65% średniej z ostatnich 5 lat, co oznacza, iż wykorzystanie tego surowca wzrosło. Dodatkowo w drugim tygodniu stycznia odnotowano spadek eksportu LNG z USA.

Na światowym rynku 2020 rok ogłoszony został przez agencję informacyjną Bloomberg jako rekordowy pod względem konsumpcji gazu LNG w takich krajach jak: Chiny, Indie, Turcja, Tajwan.

Mimo dużego zapotrzebowania rynek odnotował na początku stycznia lekkie spadki w oferowanych cenach gazu LNG, ale już kolejne dni wykazywały wzrosty wartości tego surowca.

W ostatnim tygodniu starego roku odnotowano wysyłkę na złom jednego starszego metanowca (statku do przewozu LNG) o nazwie „Senshu Maru”. Była to zaledwie 7 tego typu jednostka złomowana w 2020 roku, co ukazuje jak bardzo ten typ tonażu jest aktualnie pożądany do celów przewozów.

Na rynku odnotowuje się olbrzymie wzrosty stawek oferowanych za czartery metanowców używanych do przewozu LNG. 11 stycznia poinformowano, że BP wyczarterował statek „LNG Abalamabie” do przewozu LNG po astronomicznej dziennej stawce czarterowej, wynoszącej 350 tysięcy USD za każdy dzień! Jest to najdrożej wyczarterowany statek w historii żeglugi. Poprzedni rekord należał do megatankowca do przewozu ropy naftowej (VLCC – Very Large Crude Carrier), który został wyczarterowany po dziennej stawce 300 tysięcy USD.

Nie inaczej jest dla jednostek do przewozu LPG, jednakże tutaj przyrosty stawek czarterowych dotyczą głównie większego pojemnościowo tonażu, tj. powyżej 20,000 cbm.

Konsorcjum budujące gazociąg Nord Stream 2 poinformowało, że projekt pomimo różnić w poglądach i polityce różnych opcji będzie nadal prowadzony. W połowie stycznia miały ruszyć końcowe prace tego już bardzo zaawansowanego projektu. Specjalna rosyjska jednostka do układania rurociągu o nazwie „Fortuna” wraz z innymi asystującymi statkami w dniu 16 stycznia stała jeszcze zakotwiczona w pobliżu niemieckiego portu Rostock.

Początek roku to z kolei kolejna pozytywna informacja z polskiego terminala LNG w Świnoujściu, gdzie metanowiec „Maran Gas Apollonia” w dniu 8 stycznia dostarczył pierwszą w tym roku partię gazu.

• Morska energia wiatrowa

Na całym światowym rynku zauważa się u wielu z armatorów coraz większy trend przebranżawiania się lub tworzenia specjalnych wydziałów, które mają koncentrować się na obsłudze żeglugowej coraz bardziej rozwijającej się branży offshore energy.

Przykładów rozwijanych projektów jest zresztą coraz więcej.

Equinor i BP poinformowały, iż wygrały właśnie kontrakt na największy amerykański projekt farm wiatrowych na wschodnim wybrzeżu, który ma dostarczyć 2,5 GW mocy (projekty: Empire Wind 2 – 1,260 MW oraz Beacon Wind 1 – 1,230 MW).

Początek roku, to również dobre wieści dla całej branży wind offshore energy w Polsce. W dniu 4 stycznia Ustawa offshore przeszła gładko przez senacką komisję. Ze względu

na napięte harmonogramy wdrażania ustawy rekomendowano przyjęcie tego dokumentu bez jakichkolwiek poprawek. Stąd też w takim też kształcie ustawa została w dniu 13 stycznia poddana głosowaniu przez Senat i przyjęta. Dokument trafi teraz do podpisu Prezydenta.

Rynek statków wsparcia (Offshore Support Vessels - OSV)

• Kontrakty

Poprawa rynku w zakresie kontraktowania jednostek offshore nadal trwa. O pozyskaniu dwóch nowych kontraktów dla swoich jednostek wielozadaniowych (MPSV - Multipurpose Platform Supply Vessels) informowała między innymi pod koniec grudnia australijska firma MMA Offshore. Nowa jednostka Esvagt A/S - „Esvagt Schelde” rozpoczęła pracę dla Vestas przy budowie farm wiatrowych: Borssele 3-4 oraz Northwester 2.

• Rynek tonażowy

Nowe zamówienia jednostek w ostatnim czasie dotyczą co najwyżej projektów do obsługi projektów budowy i eksploatacji morskich farm wiatrowych. Dla pozostałych jednostek wsparcia branży offshore oil&gas obserwuje się zastój. Podobne tendencje mają miejsce na rynku kupna i sprzedaży statków używanych w tym segmencie. Pomiędzy 4 a 10 stycznia nie odnotowano żadnej transakcji.

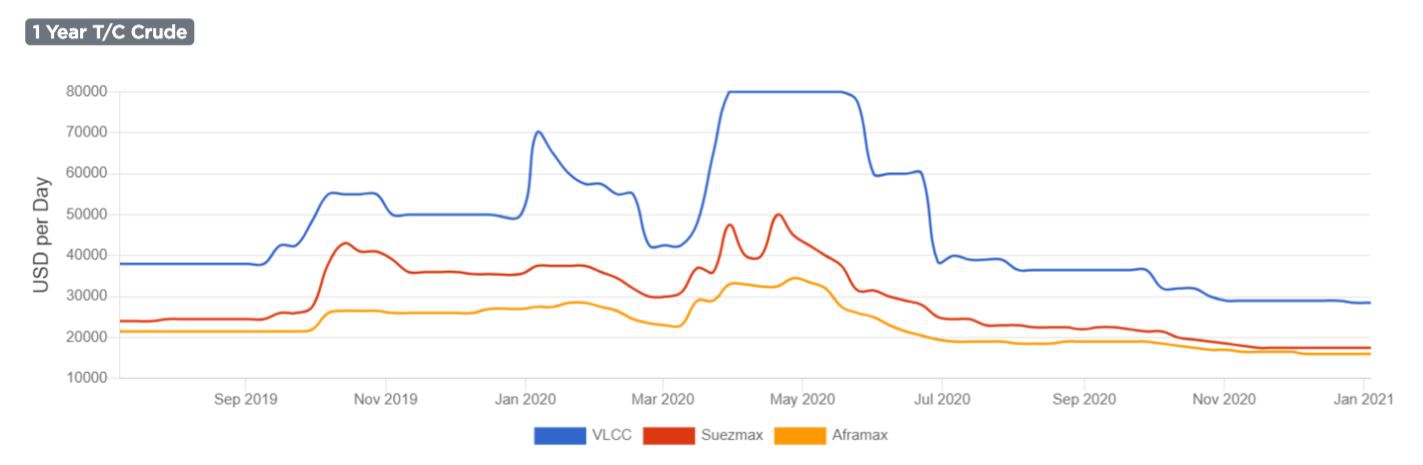

RYNEK PRZEWOZÓW ROPY I JEJ PRODUKTÓW

• Rynek frachtowy

Stawki frachtowe jak i czarterowe w zasadzie dla wszystkich klas tankowców do przewozu surowej ropy naftowej wykazują niezmiennie od wielu tygodni tendencje malejące. Nie inaczej było na przełomie roku. Regres pogłębiał się. W drugim tygodniu stycznia co prawda pojawiło się sporo okazji załadowczych w rejonie Atlantyku, ale oferowane zarobki były znacznie poniżej oczekiwań przewoźników.

Na rynku przewozów ładunków ropopochodnych, tzw. clean również słabe

stawki frachtowe, co w połączeniu z wyższymi kosztami paliwa okrętowego

powodowało, że armatorzy ponosili straty.

• Rynek tonażowy

Pomiędzy

21 grudnia 2020 roku, a 3 stycznia odnotowano 8 transakcji sprzedaży

zbiornikowców na kwotę około 162,5 mln USD. Od dnia 4 stycznia do 10

stycznia, a więc w pierwszym pełnym tygodniu 2021 roku odnotowano 6

transakcji kupna – sprzedaży zbiornikowców na kwotę 100,7 mln USD.

Radosław Marciniak

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Grupa Przemysłowa Baltic: ruszyło cięcie blach na budowę bloków statku wycieczkowego

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Trwają kluczowe prace przy budowie terminalu FSRU w Zatoce Gdańskiej. Palowanie jakiego nie było

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

Historyczna kotwica wydobyta podczas rozbudowy Naftoportu. Port Gdańsk odsłania kolejne tajemnice

![Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]](/files/multimedias/586/thumb141x86_Depositphotos_75580133_L.jpg) Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

00:01:40

Pakistan buduje pierwszy od ponad 40 lat statek handlowy

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

Firma STAL Complex Sp. z o.o. przekazała kolejną jednostkę dla ScaleAQ. Spółka zamyka ważny etap swojej historii i otwiera nowy rozdział

FRS Windcat odebrał nowy statek z kadłubem z Polski

FRS Windcat odebrał nowy statek z kadłubem z Polski

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Groźny wyciek z kontenera w Antwerpii. 155 osób w szpitalu, masowa ewakuacja

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Wiceminister Marchewka: Takiego statku jeszcze w Polsce nie było

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Załoga zajętego przez Iran tankowca została skazana na 22 lata więzienia

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2025 w kategorii "Lider Technologii Morskich"

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Szwedzi czekają na polskie promy. W porcie Ystad rosną obawy o finanse i przyszłość wspólnego projektu

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Tego w polskiej stoczni nie było od lat. Wodowanie niszczyciela min, przyszłego ORP Jaskółka

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

Zagłosuj online. Wybieramy laureata nagrody Latarnie Gospodarki Morskiej 2024 w kategorii "Lider Technologii Morskich"

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

00:01:41

Statek-widmo zatonął u wybrzeży Korei Płd.

Już ponad połowa dużych tankowców ma skrubery

Już ponad połowa dużych tankowców ma skrubery

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Największy żaglowiec pasażerski na świecie bije rekord prędkości

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Latarnie Gospodarki Morskiej 2022 w kategorii "Lider Technologii Morskich". Ruszyło głosowanie online

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

Pasażerowie na gapę leżący na płetwie sterowej kontenerowca przepłynęli 2700 mil morskich

FRS Windcat odebrał nowy statek z kadłubem z Polski

Rośnie potencjał podażowy LNG. Inwestycje na rynku amerykańskim ustabilizują rynek [ANALIZA]

Na masowcach marynarze pracują bezpieczniej. Statki jednak wciąż toną i są przedmiotem zbrojnych ataków

TT-Line zamówiło kolejny prom nowej generacji

Oświadczenie prezesa PŻB S.A. w sprawie przedstawionych mu zarzutów

USA chce szybko zbudować okręty. Pyta w Korei

![Port jachtowy w Łebie między kurortem a zieloną transformacją [OPINIA]](/files/multimedias/40364/thumb141x86_marina-leba-2.jpg)

![[WIDEO] PKP PLK podpisały umowę na budowę czwartego toru do Pruszcza. Skorzysta Port Gdańsk](/files/multimedias/40063/thumb141x86_Obrazek_14.jpeg)