- GospodarkaMorska.pl")

Czy trwający już przeszło miesiąc kryzys na linii Rosja-Ukraina wpłynie na dotychczasowe szlaki handlowe? Wszystko wskazuje na to, że zmiany, które dokonują się w bardzo szybkim tempie będą długotrwałe. Postpandemiczna odbudowa światowych gospodarek a także coraz powszechniejsze i przyspieszające uniezależnianie się od rosyjskich surowców na rzecz innych, często odległych źródeł w znaczący sposób wpływa na handel morski.

Dokonujące się zmiany widoczne są gołym okiem. I ponownie jak to miało miejsce w okresie wybuchu pandemii i jej kolejnych faz cały świat został niesamowicie zaskoczony konfliktem zbrojnym a także zatargami politycznymi na dużą skalę. Ma to oczywiście wpływ na międzynarodowy handel morski. Armatorzy i operatorzy, szukając ładunków i zatrudnienia dla swoich statków działają w takt światowej polityki, dostosowując się do nowych trendów i kolejnych zmian.

• Jak zatem wyglądały ostatnie tygodnie na rynkach żeglugowych wybranych segmentów?

• Czego można oczekiwać w najbliższej przyszłości z perspektywy spedytora i logistyka?

• Jaki to może mieć wpływ na międzynarodowy handel i konsumpcję detaliczną?

O najważniejszych trendach i zmianach w naszej cyklicznej analizie wybranych segmentów światowego transportu morskiego.

RYNEK PRZEWOZÓW MASOWYCH

Ostatnie tygodnie wskazują na to, że pomimo pewnych zaburzeń w handlu morskim rynek przewozów masowych w dłuższej perspektywie powienien być korzystny dla armatorów i operatorów statków masowych.

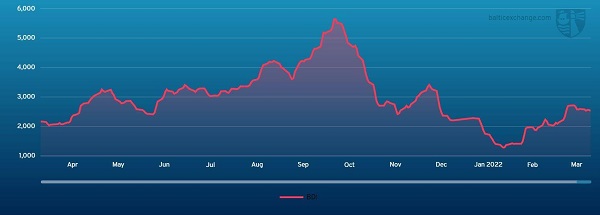

Wykres Baltic Dry Index na przestrzeni ostatnich 12 miesięcy. /Źródło: The Baltic Exchange

Po załamaniu się indeksu BDI na początku roku, odnotowuje on powolne wzrosty z pewnymi korektami. W samym tygodniu 13 Baltic Dry Index odznaczał się lekkimi trendami spadkowymi, ale cały czas oscylował wokół poziomu około 2,400 punktów. Ostatnie dni, to ponownie drobne spadki indeksu powodowane głównie korektami stawek dla jednostek sektora Panamax i Supramax. Natomiast w większości przypadków zyskiwały zafrachtowania i czartery jednostek Capesize. Niektóre wzrosty stawek odnotowywane w marcu sięgały nawet około 30% w skali tygodnia.

Pomimo dużego zamieszania, perspektywy dla rynku oceniane są przez analityków na ogół jako dobre. Wzrastające zapotrzebowanie na surowce, tj. chociażby rudy żelaza, węgiel z kierunku australijskiego a następnie zboża z kierunków amerykańskich będą wzmacniały parametry rynków frachtowych i czarterowych segmentu masowego w najbliższej przyszłości.

RYNEK OFFSHORE ENERGY

Wydobycie i konsumpcja ropy naftowej

Ceny baryłki ropy wahały się a przez ostatnie dni - głównie traciły, jednakże nadal utrzymywały się na bardzo wysokich poziomach. W piątek 1 kwietnia cena baryłki ropy WTI wynosiła około 99,55 USD, natomiast Brent około USD 104,5.

USA poinformowało również o uwolnieniu strategicznych rezerw ropy, co regionalnie a być może i w większym wymiarze wpłynie na spadek cen tego surowca i tym samym paliw.

Wiele z państw jak na przykład Norwegia, czy Wielka Brytania zapowiadają też zwiększenie wydobycia ropy naftowej na Morzu Północnym.

Efekt poprawy rynku jest widoczny w kontraktowaniu platform i pływających jednostek wiertniczych. Notowane wzrosty dziennych stawek dla tego typu jednostek na przestrzeni ostatniego kwartału wyniosły od kilku do nawet kilkunastu procent.

Rynek transportu gazu

Morski rynek transportu gazu LNG nadal będzie zyskiwał. Sprzyja temu sytuacja wojenna na linii Rosja – Ukraina a także nakładane sankcje i wprowadzana powszechnie dywersyfikacja źródeł energii. Jak zapewniają władze USA ilość dostaw z tego kraju do Europy ma znacznie zwiększyć się w najbliższych miesiącach. Więcej będzie również transportów z Środkowego Wschodu, np. Kataru.

Ma to bezpośrednie przełożenie na stawki czarterowe dużych jednostek do przewozu na tzw. rynku spot. Wzrosty stawek w ostatnich tygodniach sięgają bowiem nawet po kilkadziesiąt punktów procentowych, chociaż są one nadal dużo niższe niż w końcówce zeszłego roku.

Duże zapotrzebowanie i wzrosty odnotowywane są również w sektorze transportu LPG. Stawki czarterowe sięgają w ostatnich tygodniach od 30–75%.

Rynek statków wsparcia branży offshore (Offshore Support Vessels – OSV / Offshore Construction Vessels - OCV)

Mocny rynek surowców w tym przede wszystkim ropy i gazu gwarantuje lepsze zarobki niż miało to miejsce jeszcze kilka miesięcy temu. Jednak sytuacja cały czas jest niestabilna i niepewna.

Bieżące dane są jednak bardzo pozytywne – stawki mocno wzrastają! Dla ostatnich trzech miesięcy ich wzrosty dla przykładowych jednostek AHTS o mocy 20 tys. KM na tzw. rynku spot Morza Północnego wyniosły przeszło 50%.

W kontraktach długoterminowych na tym samym akwenie analogiczne jednostki zyskiwały na przestrzeni kwartału około + 5%.

Warunki dla jednostek PSV o powierzchni pokładu ponad 900 m2 na rynku Morza Północnego na rynku spot były nieco słabsze (średnie spadki na przestrzeni kwartału wynosiły około 7%), natomiast już dla kontraktów długoterminowych dla podobnych statków notowano w ostatnich 3 miesiącach wzrosty na poziomie 14%. Z kolei w Azji statki wsparcia branży offshore notowały wzrosty stawek w zależności od charakteru kontraktów od około 2 % do 10 %.

RYNEK PRZEWOZÓW ROPY I JEJ PRODUKTÓW

W ostatnich tygodniach rynek przewozów zbiornikowcowych bardzo mocno podlegał wpływom niepewności i oczekiwań przewoźników na więcej pozytywnych informacji. Wynikało to z postępujących sankcji skierowanych przeciwko Federacji Rosyjskiej w związku z jej inwazją na Ukrainę. Konflikt bardzo mocno zachwiał rynkiem i dotychczas eksploatowanymi szlakami żeglugowymi. Rynek oczekuje bowiem stopniowego, ale olbrzymiego spadku przewozów ropy naftowej z Rosji do innych krajów. Mają na tym zyskiwać również rynki alternatywne.

W międzyczasie sektor jednostek „clean”, a więc dedykowanych przewozom produktów pochodnych z ropy naftowej były zmiękczone. Spadki przewozów odnotowywane są przede wszystkim z kierunków rynku rosyjskiego.

Jednocześnie oferowane na tym rynku najlepsze stawki osiągają jednostki „dirty”, a więc dedykowane przewozom surowej ropy. Ogólnie rzecz biorąc wzrosty stawek czarterowych sięgają około 30- 50% w skali ostatnich tygodni.

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)