- GospodarkaMorska.pl")

Po bardzo dobrych ostatnich miesiącach dla segmentu masowców mijające tygodnie to już raczej nie tylko korekta „w dół” parametrów rynków frachtowych i czarterowych, ale postępujący najprawdopodobniej krótko – lub nawet średnioterminowy trend spadkowy. Pomimo tego średnioroczny wzrost handlu morskiego liczony rok do rok na ten moment szacuje się na około 4%. Nieco inaczej sytuacja wygląda na rynku offshore, który dzięki wysokim cenom ropy naftowej i jej pochodnych podlega zauważalnemu ożywieniu i dalszej, ale też niełatwej odbudowie. Pozostaje to jednak jak na razie bez większego wpływu na ciężką sytuację na rynku zbiornikowców.

Jak zatem poszczególne segmenty transportu morskiego wyglądały w szczegółach i jak to się ma do ogółu sytuacji widzianej z długookresowej perspektywy? O tym w naszej najnowszej analizie rynków frachtowych i czarterowych z ostatnich tygodni.

RYNEK PRZEWOZÓW MASOWYCH

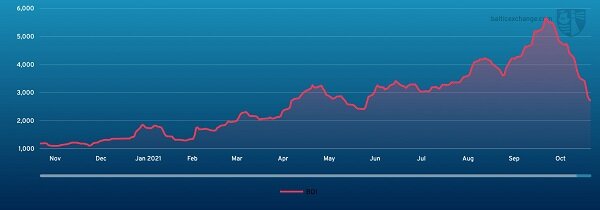

Koniec października to drobny spadek parametrów rynku Baltic Dry Index (BDI), który obrazuje sytuację na rynku czarterów różnych sektorów masowców do poziomu około 3,400 punktów. Około miesiąc wcześniej indeks był jednak na dobrym poziomie około 5,600 punktów. W dniu 5 listopada kolejna, bo już 11 sesja tego indeksu odznaczała się trendami spadkowymi. Czy dobry moment na rynku przewozów masowych już minął? Według analityków żeglugowych aż tak dobre warunki frachtowe i czarterowe nie powtórzą się już raczej w okresie kolejnych miesięcy.

Wykres Baltic Dry Index od listopada 2020/ źródło: The Baltic Exchange

RYNEK OFFSHORE ENERGY

Wydobycie i konsumpcja ropy naftowej

Dobre ceny ropy naftowej napędzają cały rynek związany z tą branżą. Aktualne ceny ropy dla WTI osyclowały powyżej 82 USD za baryłkę, natomiast w przypadku ropy Brent około USD 83 za baryłkę. Bardzo aktywny i widoczny na arenie międzynarodowej był w ostatnich tygodniach rynek offshore w rejonie Argentyny. Aktualnie pracuje tam całkiem sporo, bo aż 45 platform wiertniczych. Ze względu na coraz lepszą kondycję rynku ich ilość w kolejnych miesiącach ma się jeszcze zwiększyć.

Rynek transportu gazu

Na rynku utrzymuje się nadal wysokie zapotrzebowanie na LNG. Stąd też widoczna jest wzmożona aktywność w regionie Argentyny, która również dobrze rokuje dla przewozów gazu LNG. Jednakże na całym globie zauważa się wzrost stawek czarterowych za gazowce. Miesiąc do miesiąca obserwowane wzrosty na tzw. rynku spot wynoszą nawet kilkadziesiąt procent na plus. Obecnie średnia dzienna stawka czarterowa za statek do przewozu LNG o pojemnosći około 160 tys. m3 wynosi około 85 – 90 tys. USD. (średnia dla miesiąca września wynosiła 53 - 55 tys. USD).

Rynek statków wsparcia branży offshore (Offshore Support Vessels – OSV / Offshore Construction Vessels - OCV)

Do wiadomości opinii publicznej spływały dalsze pozytywne wieści z rynku kontraktowań jednostek wsparcia branży offshore. Przykładowo Solstad Offshore ASA informował, że ConocoPhilips Skandinavia AS przedłużył kontrakt na czarter jednostki PSV „Normand Supporter” na kolejny rok z opcją dalszego przedłużania.

Pomimo wielu pozytywnych sygnałów z rynku w trendzie 3 – miesięcznym stawki czarterowe na jednostki PSV o powierzchni pokładu roboczego powyżej 900 m2 spadły o około 12 - 13%. Z kolei dla takich samych jednostek kontraktowanych na dłuższe okresy wzrost oferowanych stawek był skromny i wyniósł zaledwie 3%. Wynika to po części z nadal dużej nadpodaży tego tonażu na rynku. Dużo lepsza sytuacja miała miejsce na rynku spot jendostek AHTS.

W trendzie 3 – miesięcznym stawki czarterowe na rynku spot na jednostki tego typu o przykładowej mocy 20 tys. KM wzrosły o około 37%. W przypadku analogicznych jednostek kontraktowanych na dłuższe okresy dynamika 3 – miesięczna wynosiła 0 %.

RYNEK PRZEWOZÓW ROPY I JEJ PRODUKTÓW

Nadpodaż tonażu tankowców MR w ostatnich tygodniach dawała się mocno we znaki ich armatorom na rynku „clean” (rynek produktów pochodnych / przerobionych z ropy naftowej). Również w najbliższej perspektywie nie zanosi się na to, aby pojawiła się znaczna poprawa podaży ładunkowej. Również rynek jednostek LR2 słabł. Nieco lepsza sytuacja dla obydwu klas jednostek miała się na rynkach wschodnich, tj. na Wschód od Kanału Sueskiego. Tutaj spodziewano się poprawienia ogólnej trudnej sytuacji.

Z drugiej strony na rynku przewozów „dirty” (surowej ropy naftowej) w wielu regionach świata było więcej możliwości zafrachtowań, stąd rynek ten miał się lepiej i stawki zarówno frachtowe jak i czarterowe wykazywały się z tygodnia na tydzień nawet pewnymi wzrostami. Regionem przynoszącym nieco nadziei był rynek argentyński, gdzie przewidywano możliwość wzrostów ilości bardziej rentownych zafrachtowań dla jednostek klasy Aframax oraz Suezmax.

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)