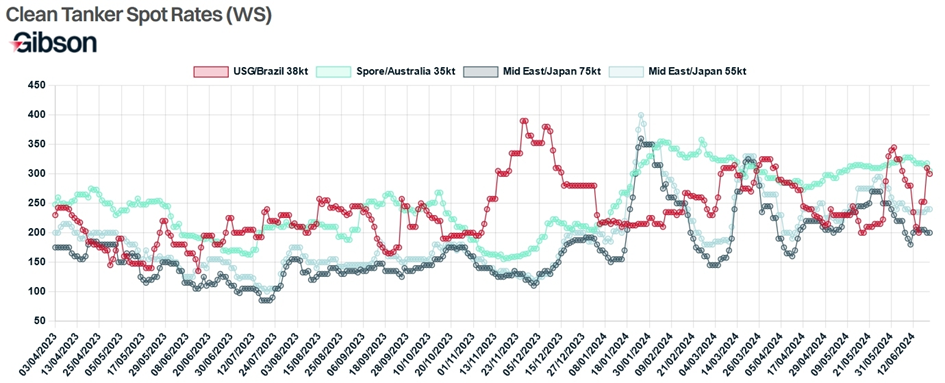

Przewozy produktowcami spadły w ostatnim czasie na niektórych rynkach. Popyt na transport produktów jednak się utrzymuje ze względu na popyt przemysłu chemicznego oraz transportu. Popyt na przewozy tego typu zbiornikowcami utrzymuje się również ze względu na konieczność pokonywania dłuższych tras. Zagrożenia atakami Huti w Zatoce Adeńskiej sprawiło, że wzrosło zapotrzebowanie na tonomile pokonywane przez pracowite floty produktowców.

Rola tych zbiornikowców na rynku transportu produktów rafineryjnych i chemicznych jest wciąż bardzo istotna, a w niektórych przypadkach nie do przecenienia. Są wręcz niezbędne w funkcjonowaniu wielu klastrów przemysłowych, jak choćby chemiczny wAntwerpii. Pisaliśmy o tym tutaj: [https://www.gospodarkamorska.pl/porty-antwerpia-i-brugia-na-kursie-dekarbonizacji-innowacje-przeksztalcone-w-konkurencyjnosc-78905] Zbiornikowce te spełniają na wielu szlakach rolę „koni roboczych” zdaniem brokerów z firmy Gibson. W ich zbiornikach docierają do portów produkty naftowe, takie jak benzyna, nafta, olej napędowy, a także płynne produkty z fabryk chemicznych, w tym metanol, benzen, toluen i alkohol.

- Wolumen handlu morskiego czystymi produktami zaskakująco spadł w okresie od stycznia do maja 2024 r., przy całkowitym załadowaniu -3,6% r/r do 325,1 mln ton – informuje Banchero Costa na podstawie danych LSEG. W okresie styczeń-maj 2024 r. ładunki czystych produktów z krajów Zatoki Arabskiej wzrosły o 1,5% r/r, z UE zmalały 3,4% r/r, a z USA dostawy spadły o 0,2% r/r.

Rafinerie Rosji dostarczyły na rynek o 9,8% produktów mniej niż w analogicznym okresie ub. r. Producenci z krajów ASEAN wyeksportowali 2,5% produktów więcej, z Korei Południowej dostarczyli o 0,2% mniej, z Indii na rynek dostarczono o 1,5% mniej r/r, a z Chin o 0,9% mniej r/r.

Analitycy Banchero Costa Research ustalili, że spowolnienie aktywności przemysłu sprawiło, że import produktów przez kraje UE zmalał w br. do maja o 8,2% r/r. Gospodarki ASEAN zwiększył z kolei import o 4,9% r/r. Kraje Zatoki Arabskiej zmniejszyły import aż o 16,0% r/r, a Afryki Zachodniej zapotrzebowały o 22,0% mniej r/r. Kraje Ameryki Południowej zwiększyły import produktów o 0,8% r/r, ale gospodarka Australii zwiększyła import o 18,5% r/r. Stany Zjednoczone sprowadziły drogą morską o 27,7% produktów mniej niż w okresie styczeń-maj 2023 r.

Wzrost zapotrzebowania na tonomilę utrzymał na powierzchni starsze tankowce MR. W swoim najnowszym, cotygodniowym raporcie maklerzy z firmy Gibson stwierdzili, że „zbiornikowce MR, będące końmi pociągowymi zarówno na rynku produktów czystych, jak i okazjonalnie brudnych, stanowią największy segment branży zbiornikowców”. Ich zdaniem są „niezbędne dla zapewnienia funkcjonowania rynku i dlatego szczegółowa analiza podaży MR ma kluczowe znaczenie dla zrozumienia dynamiki rynku zbiornikowców”.

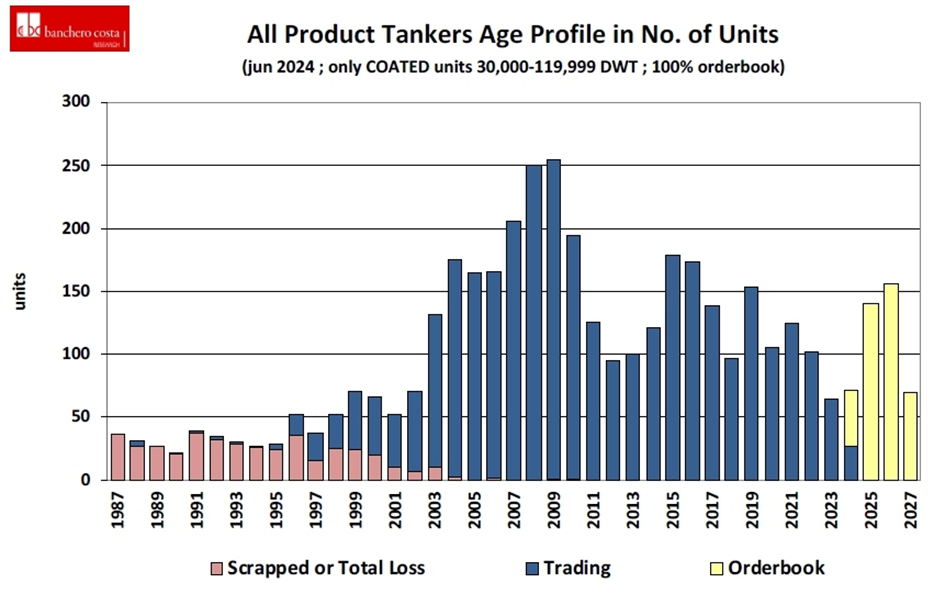

Głównym zagrożeniem dla tego segmentu rynku jest to, że „MR szybko się starzeją, a prawie 30% istniejącej floty stanowią statki w wieku od 15 do 19 lat”, zauważa Gibson. Średni wiek produktowców w 2024 r., to wynik nierównomiernej podaży tego typu jednostek. Banchero Costa wylicza dokładnie: „Na początku XXI w. zbudowano znacznie więcej statków w porównaniu z latami 90-tymi. 17% floty handlowej ma ponad 20 lat, 30% to 15-19 lat, 19% to 10-14 lat, 22% to 5-9 lat, podczas gdy 12% ma mniej niż 5 lat”.

W drugiej połowie III dekady XXI wieku znaczna liczba tankowców wkrótce przekroczy 20. rok życia. Gibson ostrzega, że „to ograniczy ich możliwości handlowe w regionach, w których zazwyczaj działają. Chociaż flota się starzeje, zaobserwowaliśmy również wzrost aktywności związanej z zamówieniami”.

Sytuacja poprawi się pod koniec trzeciej dekady, bowiem w ubiegłym roku zamówiono 114 jednostek, a w tym roku kolejnych 71, co stanowi już ponad połowę liczby ubiegłorocznych. W związku z tym portfel zamówień MR obejmuje obecnie blisko 230 statków, co stanowi 13% istniejącej floty, stwierdzają brokerzy Gibson.

Nierównowaga na rynku i ograniczenia w dostępie do stoczni sprawiły, że wzrosły ceny jednostek zamawianych w br. W maju 2024 r. orientacyjne średnie ceny na nowe zbiornikowce LR1 (60,000-81,999 DWT) oszacowano na ok. 57 mln USD. Były one wyższe 0 7,5% r/r. Orientacyjne średnie ceny za MR2 (43,000-59,999 dwt) szacowano na ok. 51 mln USD i były one wyższe o 11,4% r/r. MR1 (30,000-42,999 DWT) w stoczniach kontraktowano za ok. 47 mln USD i była to cena wyższa o 7,3% r/r.

Według analityków Gibsona „pomimo zwiększenia planowych dostaw w latach 2025 i 2026, liczba zbiornikowców w przedziale 15–19 lat będzie nadal wyższa”. Około 13% obecnie eksploatowanej floty ma 20 lat lub więcej, a wiele z tych statków znajduje alternatywne możliwości zatrudnienia poza rynkiem konwencjonalnym. To eufemistyczne określenie oznacza, że część statków znalazła zatrudnienie we „flotach cieni” i na rynku przewozu ropy rosyjskiej, irańskiej, wenezuelskiej, czyli krajów objętych sankcjami USA i UE.

Przesunięcie statków do „floty cieni” spowodowało utrzymania się wysokich stawek frachtowych. Koszty ponoszą klienci. Utrzymują się również ceny produktowców na rynku wtórnym. Orientacyjne ceny używanego, 5-letniego zbiornikowca MR2 w maju 2024 roku szacowano na około 45,9 mln dolarów.

„Obecnie szacujemy, że 181 z około 1720 statków floty MR prowadzi działalność wyłącznie w Iranie, Wenezueli i Rosji. Ta część, stanowiąca około 10% floty, jest na tyle znaczna, że można odczuć jej nieobecność w głównym nurcie handlu produktami”. stwierdzają brokerzy Gibsona.

W efekcie „Od początku roku globalne zyski operatorów produktowców osiągały średnio 35 tys. USD dziennie w porównaniu do 31 250 tys. dziennie w latach 2022/23. Dla porównania, średni fracht osiągał 13 500 dolarów dziennie w latach 2010–2019”. Można więc założyć, że wyższe frachty utrzymają się dopóki nie zakończy się agresja Rosji na Ukrainę oraz zostaną utrzymane sankcje na ropę z Iranu i Wenezueli.

Na wyrównanie podaży przestrzeni ładunkowej produktowców trzeba będzie czekać około 3 do 5 lat. Jeszcze w 2024 r. odczujemy słabą podaż statków. Banchero Costa ustalił, „że wzrost netto floty zbiornikowców o nośności 30–120 tys. dwt spowolni do około 2% r/r w 2024 r., a następnie odbije do około 3,6% w 2025 r.”

Flota LR2 będzie rosła szybciej, bo o 4,2% r/r w 2024 r., a następnie o 8,0% w 2025 r. Oczekuje się, że flota LR1 utrzyma się na tym samym poziomie w 2024 r., a następnie przybędzie (w dwt) o 1,3% w 2025 r.. Przewiduje się, że flota MR wzrośnie o 1,5% r/r w 2024 r., a następnie z doków stoczniowych będzie więcej statków (w dwt) o 2,3% w 2025 r.

Więcej produktowców w 2024, 2025 i 2026

„Oczekuje się, że dostawy zbiornikowców do transportu produktów o nośności 30–120 000 DWT w 2024 r. wzrosną do około 65 jednostek, co daje łącznie 4,38 mln DWT”. obliczyli analitycy Banchero Costa Research na podstawie aktualnego portfela zamówień, po uwzględnieniu opóźnień stoczni. Dominują te ze strony armatorów greckich. Beneficjentami popytu na produktowce są stocznie z Chin.

W okresie styczeń-maj 2024 r. armatorzy odebrali ze stoczni co najmniej 27 jednostek o nośności 1,94 mln t. Było to mniej o 17,8% w porównaniu z tym samym okresem 2023 r. w przeliczeniu na DWT. Armatorzy wprowadzili do eksploatacji do maja br. 10 zbiornikowców LR2 (1,13 mln DWT), 15 jednostek MR2 (0,75 mln DWT) i 2 statki MR1 (0,07 mln DWT). Na morze nie wypłynął ani jeden LR1.

Armatorzy wstrzymują się z wycofywaniem produktowców z eksploatacji. Oczekuje się, że w 2024 r. do stoczni złomowych zostanie skierowanych około 12 zbiornikowców do przewozu produktów, czyli niespełna 0,59 mln DWT, informuje Banchero Costa. W okresie styczeń-maj 2024 r. na złom skierowano jedynie jedną jednostkę MR1 300 tys. DWT.

Mimo spowolnienia gospodarczego na niektórych rynkach, przemysł chemiczny nie zwalnia na tyle, by spowodować istotne obniżenie stawek frachtowych produktowców. Praktycznie, w każdym segmencie te „konie pociągowe” na rynku przewozów ładunków płynnych są wciąż wykorzystywane na pełnych obrotach. Te pracowite statki można nieraz zobaczyć przy terminalu paliwowym portu w Gdyni, czy Porcie Północnym w Gdańsku.

Fotografia główna. Depositphotos

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)