- GospodarkaMorska.pl")

Międzynarodowy Fundusz Walutowy prognozuje wzrost światowego produktu krajowego brutto w 2021 roku na 6%. Ma to nastąpić dzięki postępującej akcji szczepiennej przeciwko pandemii, aktywizacji przemysłowo-usługowej oraz wielostronnym wysokim oczekiwaniom, co do rozwoju globalnej gospodarki w drugiej połowie roku.

Na rynku kontenerowym nadal widoczne były pozytywne perspektywy. Prognozowane przez analityków rynku wzrosty wolumenu dostępnych ładunków skonteneryzowanych na 2021 rok wynoszą ponad 5%. Odnotowywano dalsze polepszanie się parametrów rynków frachtowych i czarterowych, ale w po okresie świątecznym nie miały już one aż tak dużej dynamiki jak to miało miejsce wcześniej. Do pełniejszego obrazu sytuacji na rynku kontenerowym dochodziły portowe kongestie i zauważalne na świecie opóźnienia związane z konsekwencjami wcześniejszej blokady Kanału Sueskiego.

Wzrosty frachtów miały miejsce również w segmencie jednostek wielozadaniowych i ciężarowców.

Na rynku pojawiła się również informacja o łączeniu sił dwóch dużych armatorów flot tego segmentu: Jumbo Shipping oraz SAL Heavy Lift. Tym samym powstanie nowa handlowa potęga żeglugowa pod marką Jumbo – SAL – Alliance.

Coraz lepsza sytuacja frachtowa miała miejsce na rynku przewozów ro-ro i promowych w zakresie ładunków. Natomiast przewozy promowe pasażerskie jak i wycieczkowe nadal cierpiały na skutek pandemii. Najbliższe tygodnie powinny przynosić stopniową poprawę tej sytuacji.

Na skutek poprawiających się warunków frachtowych coraz bardziej aktywizował się rynek kupna i sprzedaży statków z drugiej ręki (ang. S&P – Sale and Purchase). Rynek statków wysyłanych na złom, pomimo nie najlepszej kondycji w zakresie zasilania w tonaż przeznaczony do recyklingu dodatkowo słabł ze względu na narastający problem infekcji wirusem Covid – 19 w kluczowych regionach, zajmujących się tą działalnością. Na rynku nowych budów notowano wzrosty ilości kontraktów.

W zamówieniu na początek kwietnia pozostawało 3,559 statków o nośności 167 mln ton. W samym tylko 2021 roku zakontraktowano już 169 statków o łącznej nośności 12,8 mln ton.

W naszym cyklicznym raporcie na temat rynków żeglugowych analizujemy najważniejsze światowe trendy, publikujemy najświeższe informacje i ciekawostki dla wybranych segmentów jednostek pływających z uwzględnieniem danych z rynku lokalnego. W niniejszym raporcie przedstawiamy dane z okresu mijających czterech tygodni w odniesieniu do perspektyw poprzednich i przyszłych miesięcy.

RYNEK STATKÓW WIELOZADANIOWYCH I CIĘŻAROWCÓW

• Rynek frachtowy i czarterowy

Jak sygnalizują to analitycy rynku w drugim i trzecim kwartale roku należy spodziewać się dalszych wzrostów parametrów rynku dla statków wielozadaniowych. Podobnie jak w kontenerach nie ma być już to jednak tak dynamiczne tempo jak to miało miejsce w ostatnich miesiącach. W związku z tym stawki frachtowe jak i czarterowe nadal będą się polepszać, ale już znacznie wolniej.

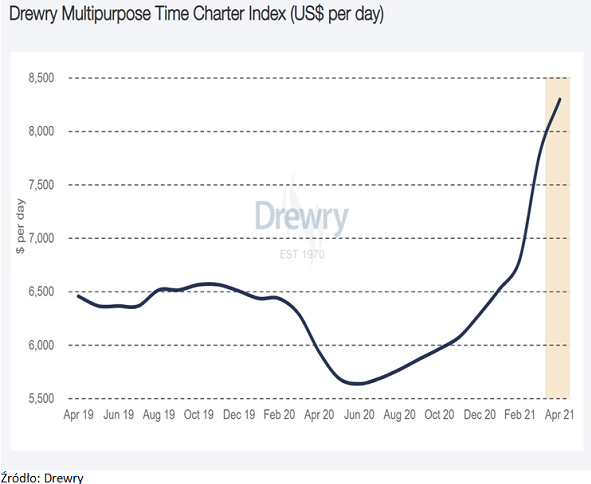

Średni poziom stawek czarterowych (w USD) dla jednostek wielozadaniowych na przestrzeni ostatnich 12 miesięcy wg Drewry.

Zgodnie z prognozami firmy analitycznej Drewry średnia dziennych stawek czarterowych podawanych w ramach Drewry Multipurpose Charter Index osiągnęły w marcu poziom USD 7,795, co było 15% więcej niż średnia z poprzedniego miesiąca oraz 21% więcej niż w tym samym okresie rok wcześniej. Dalsze perspektywy zakładają wzrost na poziomie około 6,5%, tj. do średniej 8,300 USD za dzień.

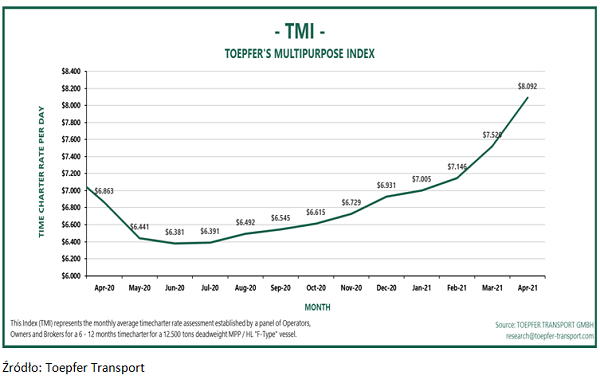

Również i Toepfer’s Multipurpose Index wskazał na dalsze wzrosty. Według tego indeksu miesięczny wzrost średnich stawek czarterowych dla badanego sektora tonażu wyniósł 7,6% i osiągnął poziom USD 8,902 (18% więcej niż rok wcześniej).

Średni poziom stawek czarterowych (w USD) dla jednostek wielozadaniowych o nośności 12,500 ton dla okresów czarterów od 6 do 12 miesięcy na przestrzeni ostatniego roku wg Toepfer Transport.

Przyczyn poprawy rynków frachtowych i czarterowych dla jednostek wielozadaniowych i ciężarowców jest co najmniej jak na razie kilka. Po pierwsze naturalny coraz większy wzrost gospodarczy i większy optymizm. Pomaga temu przynajmniej częściowe odblokowanie gospodarek po serii lockdown’ów. Duże znaczenie ma również nadal wzrastający rynek dotyczący inwestycji w morskie i lądowe farmy wiatrowe, poprawa sytuacji w innych segmentach żeglugi, tj. masowej, kontenerowej i ro-ro, które częściowo przejmowały ładunki obsługiwane przez statki wielozadaniowe i ciężarowce. Do innych przyczyn należy poprawa sytuacji inwestycyjnej w sektorze oil & gas offshore energy.

• Rynek tonażowy

Ze względu na poprawiającą się sytuację na rynku frachtowym obserwuje się też coraz poważniejsze ruchy tonażowe operatorów i armatorów, którzy szukają okazji do powiększania swoich flot. Znana w branży firma AAL zakupiła na przykład w ostatnim miesiącu dwie jednostki typu G-Class.

Na początku zeszłego tygodnia doszło również do tzw. palenia blach dużego statku wielozadaniowego (ang. Heavy Lift Multipurpose Vessel) o nośności 62 tysięcy ton zamówionego z serii 4 takich jednostek przez Chińsko – Polskie Towarzystwo Okrętowe „Chipolbrok”. Była to inauguracja budowy tego statku w chińskiej stoczni Chengxi Shipyard Co. Ltd.

RYNEK PRZEWOZÓW KONTENEROWYCH

• Rynek frachtowy i czarterowy

Ostatnie tygodnie to nadal silna podaż ładunków skonteneryzowanych oraz ograniczona podaż dostępnego pod załadunki tonażu. Kolejny tydzień z rzędu obserwowano wzrosty stawek czarterowych. Dla czarterów 6 – 12 miesięcznych jednostek o pojemności około 7,000 TEU stawki urosły o około 2,3 % tydzień 14 do tygodnia 13, osiągając poziom USD 44,500.

Dla jednostek o pojemności około 2,500 – 3,000 TEU angażowanych w czarterach o długości od 6 do 12 miesięcy dla tego samego okresu dzienne stawki czarterowe wzrosły o 3,3% i wynosiły na koniec tygodnia 14 średnio USD 29,000 (było to 38% więcej niż na początku roku).

Również dla mniejszego tonażu tzw. jednostek feederowych (dowozowych) dzienne stawki czarterowe miały w porównaniu tygodnia 14 do tygodnia 13 tendencję wzrostową. Dla jednostek o pojemności około 1,000 TEU w czarterach średnio 12 miesięcznych wzrosty te wynosiły około 2% (średni dzienny poziom stawek czarterowych wynosił USD 12,500).

Od początku roku wzrost wyniósł natomiast 35%.

W tygodniu 15 trend był kontynuowany.

• Rynek tonażowy

Wielu z armatorów nadal poszukiwało okazji na szybki zakup tonażu używanego. Ze względu na wysokie zapotrzebowanie i niską dostępność statków kontenerowych ceny używanych jednostek nadal wzrastały. Według wyliczeń średni trzymiesięczny wzrost cen kontenerowców wynosi od około 18% do 23%.

Bardzo dużo działo się również na rynku nowych budów. Według informacji z 30 marca znany inwestor żeglugowy, firma Seaspan dołożyła do swojego portfela zamówień 6 jednostek kontenerowych o pojemności 15,500 TEU każda. W tygodniu 14 odnotowano też zamówienia na 13 jednostek kontenerowych o wielkości 16,000 TEU dla MSC a także wiele zamówień jednostek dowozowych. W tygodniu 15 pojawiła się również informacja o historycznym, bo bardzo dużym zamówieniu nowych jednostek przez Hapag-Lloyd na kwotę 550 mln USD. Trwają przygotowania pod tę inwestycję – firma właśnie odbiera 150,000 nowych kontenerów (standardowych i chłodniczych).

Obecnie, począwszy od czwartego kwartału 2020 roku w zamówieniu stoczni produkcyjnych pozostaje 230 kontenerowców o całkowitej pojemności 2,5 mln TEU. Do tej pory w samym 2021 roku zamówiono już łącznie około 70 jednostek.

RYNEK PRZEWOZÓW PASAŻERSKICH i RO-RO

• Rynek morskich podróży turystycznych

Na całym świecie armatorzy wycieczkowców toczą gorące dyskusje na temat jak najszybszego powrotu ich statków do jak najbardziej normalnych warunków eksploatacji.

Wiele z publikowanych i udostępnianych rozkładów wskazuje na to, że pierwsze z rejsów mogą odbyć się już nawet w maju (np.: MSC, AIDA, TUI).

W USA liderzy branży (Carnival, Norwegian Cruise Line Holdings, Royal Caribbean Group próbują dojść do porozumienia i konkretnych ustaleń z tamtejszymi organami odpowiedzialnymi za sprawy epidemiczne (ang. CDC – Centers for Disease Control and Prevention). Rozmowy dotyczą wymogów szczepień i częstszego testowania pasażerów tak, aby mogło dojść do jak najszybszego i bezpiecznego rozpoczęcia sezonu turystycznych wycieczek morskich.

MSC Cruises zapowiada masowy program restartu swoich serwisów w Europie, który ma w głównej mierze przypaść w wakacje. Zamierzenia obejmują aż 10 jednostek. Ze względu na posiadane na obecnym etapie informacje, które z portów będą otwarte w sezonie dla ruchu turystycznego, firma odświeża ofertę tras i serwisów. O nowym otwarciu mówi też P&O Cruises, który zapowiada, że oczekując odbudowy rynku w grudniu 2022 roku zamierza wprowadzić do eksploatacji nową jednostkę o napędzie LNG.

• Rynek promowy i ro-ro

Pozytywne wieści spływają z rynku promowego i ro-ro. Dotyczy to realizowanych przewozów w zakresie transportu ładunków tocznych. Przewozy pasażerskie są jednak jeszcze mocno ograniczone, ale sytuacja wygląda tutaj nieco lepiej niż ma to nadal miejsce w mocno dotkniętej kryzysem branży wycieczkowej.

Pozytywne sygnały spływają zarówno z rynków Morza Północnego, Morza Bałtyckiego a także Morza Śródziemnego. Bardzo pozytywnie rozwija się transport do i z Irlandii oraz Wielkiej Brytanii.

Przykładem wzrostów są aktualne dane wynikowe właśnie opublikowane przez znanego duńskiego operatora – firmę DFDS. Według ostatniego raportu wzrosty przewozów w marcu 2021 roku były aż o 11,8 % lepsze niż w tym samym miesiącu roku 2020. Wzrosty na samych trasach do Wielkiej Brytanii wykazały u tego przewoźnika poziom 10%. Niestety ilość przewiezionych pasażerów dla marca 2021 roku była nadal o 77% niższa niż w 2020 roku.

Prognozy na dalsze miesiące roku są jednak coraz bardziej optymistyczne.

• Rynek tonażowy

Realizacja informacji o zapowiadanym tzw. restarcie rynku pasażerskiego na wiosnę i lato aktywizuje światowy tonaż zarówno promowy jak i statków wycieczkowych.

Jak informował w połowie kwietnia rynek, stocznia Fincantieri dostarczyła do armatora Viking Cruises statek „Viking Venus” o pojemności 930 pasażerów.

W tygodniu 14 odnotowano też zamówienie Storylines na nieduży statek wycieczkowy o nośności 1,254 ton z dostawą w 2024 roku.

Na koniec marca finalnie potwierdzono, że w ostatnich tygodniach odnotowano zamówienie 6 dużych jednostek ro-ro o nośności 45,700 ton i długości linii ładunkowej 4,700 metrów dla Grupy Grimaldi.

Pomimo aktualnych polepszających się warunków tonażowych i frachtowych, liczony na przestrzeni ostatnich 3 miesięcy ruch cen statków ro-ro wynosi od około minus 1% do minus 3%.

Radosław Marciniak

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)