- GospodarkaMorska.pl")

Po roku trwania pandemii analitycy oczekują, że gospodarka morska, w tym transport morski będą korzystały z rozwoju i wzrostu globalnej gospodarki, która ma mieć miejsce już w 2021 roku. Według różnego rodzaju organizacji, jak na przykład OECD wzrost ten może wynieść nawet około 5,5 %.

Czy te prognozy się spełnią? W naszym cyklicznym raporcie na temat rynków żeglugowych próbujemy odpowiadać na tego typu pytania. Stąd też analizujemy najważniejsze światowe trendy, publikujemy najświeższe informacje i ciekawostki dla wybranych segmentów jednostek pływających z uwzględnieniem danych z rynku lokalnego. W niniejszym raporcie przedstawiamy dane z okresu mijających czterech tygodni w odniesieniu do perspektyw poprzednich i przyszłych miesięcy.

Ilość wchodzących do eksploatacji statków w latach 2021 i 2022 zwolni, co dodatkowo ma wesprzeć rynek frachtowy i pozwoli armatorom na osiągnięcie lepszych wyników. Dla samych kontenerowców, których obecnie jest w zamówieniu aż 363 o nośności 30,5 mln ton przewidywane dostawy w 2021 roku wyniosą 10,7 mln DWT, a w 2022 roku 8,4 mln DWT. Dopiero w 2023 roku trend odwróci się i ma to być na ten moment wielkość 11,3 mln DWT.

Jak do tej pory w tym roku zakontraktowano do zbudowania już 82 kontenerowce (w całym 2020 roku było to 105 statków), 10 statków ro – ro (w 2020 r.: 9), drobnicowców wielozadaniowych 17 (w 2020 r.: 63).

Widać zatem, że aktywność w zakresie nowych budów wzrasta, co powiązane jest z pozytywnymi prognozami rozwoju rynku żeglugowego na kolejne lata.

Wzrastają też ceny złomu okrętowego (ceny są już aktualnie wyższe o 10-11% niż to miało miejsce w zeszłym roku). Aktualnie osiąga się średnio 440 USD za tzw. tonę statku pustego (ang. LDT – Light Displacement Tonnage) w przypadku zbiornikowców oraz USD 450 za LDT w przypadku jednostek do przewozu ładunków suchych (ang. dry cargo). Pomimo coraz to lepszych warunków do przeprowadzania okrętowego recyklingu - aktywność złomowa na przestrzeni ostatnich tygodni pozostawała nadal na bardzo niskim poziomie. Średnia spadków w ilości złomowań dla wszystkich typów jednostek w tym roku aktualnie wynosi (minus) 15% w stosunku do roku poprzedniego. Jedne z największych spadków dotyczą oczywiście jednostek kontenerowych, na które jest obecnie największe zapotrzebowanie na rynku przewozów, stąd nie są one zbyt często wysyłane na złom – ubytek wynosi (minus) 87 %.

RYNEK STATKÓW WIELOZADANIOWYCH I CIĘŻAROWCÓW

• Rynek frachtowy i czarterowy

Dobre wieści spływały z rynków frachtowych statków wielozadaniowych. Warunki frachtowe dla ładunków breakbulk oraz project cargo dopisywały, więc stawki czarterowe na tego typu tonaż cały czas wzrastały. Przewidywania na dalszy okres były również pozytywne (dla marca + 4,4%). Średni czas zawieranych czarterów oscylował wokół okresu 3 lat.

Średni poziom stawek czarterowych (w USD) dla jednostek wielozadaniowych na przestrzeni ostatnich 12 miesięcy.

Według danych shipbrokerskich średnie dzienne stawki czarterowe na roczny okres dla tonażu jednostek wielozadaniowych o nośności 12 tysięcy ton wyniosły w lutym tego roku 9,750 USD a dla większego tonażu o nośności 17 tysięcy ton 10,500 USD i były większe w stosunku do analogicznego okresu zeszłego roku o odpowiednio 17% i o 8%.

W cyklu trzymiesięcznym wzrosty osiąganych stawek czarterowych wahały się od ponad 10% do prawie 20%.

Według analityków dalsze wzrosty stawek wynikały już nie tyle ze wsparcia żeglugi kontenerowej, ale bezpośrednio z poprawy warunków gospodarczych na świecie. Jako pochodna tej sytuacji miał miejsce coraz większy powrót ładunków breakbulk i projektowych z innych konkurencyjnych segmentów właśnie do sektora statków wielozadaniowych. Doszło więc do pewnego rodzaju usystematyzowania się rynku.

• Rynek tonażowy

Aktualna wielkość zamówień na jednostki wielozadaniowe obejmuje 68 statków o łącznej nośności 1,1 mln ton, natomiast jednostek klasyfikowanych jako drobnicowe (ang. general cargo) w zamówieniu pozostaje 176 o nośności 1,3 mln ton.

W tym roku jak na razie zamówiono 19 jednostek.

W tygodniu 8 oddano do eksploatacji 3 jednostki drobnicowe o nośności 3,579 ton każda oraz 1 jednostkę wielozadaniową – „Arklow Arrow” o wielkości 8,500 DWT.

W kolejnych tygodniach oddano do użytku dwa drobnicowce o łącznej nośności około 21,500 ton a także 1 statek wielozadaniowy „Pola Gali” o nośności 7,450 ton.

RYNEK PRZEWOZÓW KONTENEROWYCH

• Rynek frachtowy i czarterowy

Rynek czarterowy miał nadal trend wzrostowy i to zarówno dla większego pojemnościowo tonażu jak i mniejszych kontenerowców, np. fedder’ów. Jednakże wzrosty dla statków dowozowych były mniejsze niż to miało miejsce dla większych jednostek. W cyklu trzymiesięcznym dla wszystkich klas pojemnikowców wzrosty stawek za ich czartery wynosiły w przedziale od około od 23% do 46%.

Przykładowo dla jednostek o pojemności około 2,000 TEU stawki tydzień do tygodnia wzrosły o 8% (tydzień 10 vs. tydzień 9). W kolejnym tygodniu numer 11 następował dalszy wzrost stawek dla tych jednostek i wynosił on w stosunku tydzień do tygodnia 6%. Szczególna aktywność czarterowa dla mniejszych jednostek poniżej 2,500 TEU wykorzystywanych jako jednostki dowozowe miała miejsce w Azji.

Stawki czarterowe dla jednostek do 2,500 TEU urosły w całym miesiącu lutym, porównując rok do roku nawet około 30% do prawie 50%. Dla jednostek o pojemności około 7,000 TEU wzrost stawek frachtowych dla lutego, licząc rok do roku wzrósł o 37%. Dla tzw. jednostek Neo-Panamax wzrost wyniósł 21%. Jednakże kolejne tygodnie mogą przynieść zmianę trendu.

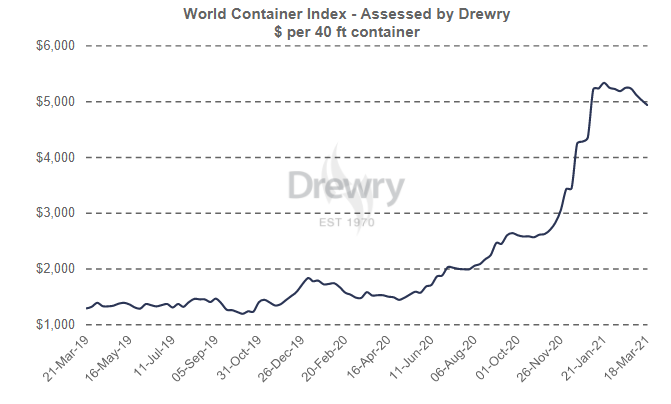

Jeśli chodzi o stawki frachtowe w ostatnich tygodniach to na najważniejszych trasach, co szczególnie było to widoczne na szlakach Azja – Europa - zaczęły maleć. W tygodniu 11 średnie spadki wahały się w widełkach (minus) 2% do (minus) 4%. Jedynie na trasach Europa – Wschodnie Wybrzeże USA odnotowano wzrosty. Na szlaku Rotterdam – Nowy Jork wyniósł on 6%.

Średni poziom stawek frachtowych (w USD) dla kontenera 40 – to stopowego na przestrzeni ostatnich 12 miesięcy.

Analitycy rynku przewidują, że sytuacja dotycząca dostępności zarówno samych kontenerów jak i statków do ich przewozu powinna uregulować się już w drugiej połowie roku.

Tymczasem na lokalnym rynku postępuje rozwój połączeń krótkiego zasięgu. Jak poinformował gdyński terminal kontenerowy BCT od 19 marca uruchamia się nowe połączenia żeglugi bliskiego zasięgu utworzone przez norweską firmę Viasea Shipping. Nowa linia obsługiwana będzie raz w tygodniu, w piątki i łączyć będzie Oslo, Kłajpedę i Gdynię.

Relacje z tego wydarzenia można odnaleźć pod poniższym linkiem:

• Rynek tonażowy

Wielu z armatorów nadal poszukiwało okazji na zakup tonażu używanego. Ze względu na wysokie zapotrzebowanie i niską dostępność statków kontenerowych ceny używanego tonażu nadal wzrastały. Według wyliczeń średni trzymiesięczny wzrost cen kontenerowców wynosi około 18%.

Na rynku jednostek używanych w tygodniu 8 dokonano 5 transakcji kupna – sprzedaży jednostek kontenerowych na kwotę 33,5 mln USD. W kolejnym tygodniu numer 9 doszło także do 5 transakcji, ale już na dużo wyższą kwotę bo 119,5 mln USD. Natomiast w tygodniu 10 doszło do 7 transakcji na kwotę 123,8 mln USD (według innych źródeł 8 transakcji na kwotę 127,6 mln USD).

Ze względu na warunki rynkowe w zamówieniu jest sporo jednostek nowych. Szczególnie zamówienia dotyczyły jednostek o pojemności z przedziału 12,000 – 15,000 TEU a także jednostek dowozowych. W tygodniu 9 zamówiono 6 jednostek o nośności 780 tysięcy ton.

Z kolei w tygodniu 10 złożono zamówienie na aż 27 statków o nośności 2,924,800 ton.

W kolejnym tygodniu 11 odnotowano 15 zamówień na nowe jednostki o pojemności 15,000 TEU, z czego aż 5 z nich ma mieć napęd LNG.

W związku z większą aktywnością na rynku nowych budów wrastają też ceny nowych statków. Dla jednostek o pojemności ponad 20,000 TEU wzrosty cen w cyklu trzymiesięcznym wyniosły lekko ponad 2 %. Z kolei dla kontenerowców dowozowych o pojemności około 3,000 TEU ceny w takim samym okresie wzrosły o około 2 - 3%.

Sytuacja w zakresie nowych budów jest na tyle ciekawa, że obecnie złożone zamówienia przez MSC (Mediterranean Shipping Company) mogą spowodować detronizację dotychczasowego lidera rankingów przewoźników kontenerowych – Grupę Maersk.

Na rynku widać również tendencje przejmowania tonażu poprzez przejęcia. W połowie marca ogłoszono, że niemiecki przewoźnik kontenerowy wzmacnia swoją pozycję na rynku zachodnioafrykańskim, przejmując niebawem holenderską firmę żeglugową NileDutch, która posiada 10 serwisów liniowych i flotę o pojemności około 80,000 TEU. To dla tej firmy nasze rodzime Polskie Linie Oceaniczne S.A. czarterowały swego czasu jedyny posiadany w swojej flocie kontenerowiec - m/v „Port Gdynia”.

RYNEK PRZEWOZÓW PASAŻERSKICH i RO-RO

• Rynek morskich podróży turystycznych

Jak podaje wielu analityków rynku przewiduje się stopniowy powrót normalnego ruchu turystycznego, co powinno nastąpić w przeciągu drugiej połowy roku.

Tymczasem jak informują międzynarodowe media branżowe operatorzy wycieczkowców nadal ponoszą olbrzymie nakłady na bezproduktywne utrzymanie swoich flot. Jak poinformował 22 lutego Reuters strata Royal Caribbean Group za czwarty kwartał roku 2021 wyniosła 1 miliard USD. Carnival Corporation przewiduje z kolei, że w 2021 roku miesięczne koszty wyniosą około 600 mln USD. Norwegian Cruise Line Holdings poinformował natomiast, że w pierwszym kwartale 2021 roku średnio miesięcznie przeznaczy na utrzymanie swoich wyłączonych z eksploatacji statków, oczekujących na wznowienie operacji około 190 mln USD.

Na wieści o rozruchu całej branży na przestrzeni maja i czerwca między innymi pod warunkiem przedstawiania zaświadczeń szczepiennych u niektórych operatorów, ruszyła lawina bukingów zarówno na późny sezon 2021 jak i na 2022 rok. Operatorzy są zadowoleni z takiego obrotu sprawy, ponieważ osiągane przychody ze sprzedaży biletów na rejsy w pierwszej połowie 2022 roku są aktualnie bardzo wysokie.

• Rynek promowy i ro-ro

Ze względu na pandemię przewóz pasażerów na liniach promowych jest nadal mocno ograniczony niemalże na całym świecie. Szczególnie widać to jednak w Europie.

Pomimo tego na europejskim rynku promowym nadal wzmacniany jest potencjał przewozowy. Widać to przede wszystkim na trasach z Europy do Irlandii. DFDS wzmocnił przykładowo trasę Dunkierka – Rosslare, umiejscawiając na niej 4 – tą jednostkę.

Brittany Ferries po bardzo ciężkim finansowo roku 2020 wprowadza plan naprawczy. Podobnie czyni też wielu innych europejskich operatorów.

• Rynek tonażowy

Trzymiesięczny trend wskazuje, iż ceny statków ro-ro spadają. W marcu średnia cena 10 – letniej jednostki o średniej długości linii ładunkowej 4,000 metrów wynosiła 24 miliony EUR, podczas gdy statku w tym samym wieku o średniej długości linii ładunkowej 2,500 metrów około 18,5 mln EUR.

Tymczasem portfel zamówień na nowe jednostki ro – ro obejmuje 38 statków o wielkości 0,7 mln DWT.

W ostatnich tygodniach na rynek dostarczono: 1 prom pasażerski „Sheng Xiang 16” na rynku azjatyckim, 1 katamaran pasażersko – samochodowy „Fjord FSTR” dla Fjord Line AS.

Jeśli chodzi o ilość zakontraktowanych w tym roku jednostek pasażerskich to wynosi ona jak na razie 5 (cały zeszły rok 2020: 27, rok 2019: 118) i aktualny trend jest spadkowy i wynosi w stosunku rok do roku (minus) 4 %.

Pomimo ogólnego zastoju na rynku wycieczkowców do eksploatacji jak na razie w marcu oddano jeden mały wycieczkowiec ekspedycyjny (1,271 DWT): „Coral Geographer” dla firmy Coral Expeditions.

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)