Ze względu na splot kilku czynników na rynkach obserwujemy stan, który można określić mianem bliskiego euforii. Dolar amerykański i jen japoński doświadczają spadku, podczas gdy zyskuje większość walut emerging markets, w tym polski złoty. W najbliższych dniach kluczowe będą dane o stanie gospodarek.

Popyt na najbardziej ryzykowne aktywa jest pochodną optymizmu związanego ze szczepionkami na COVID-19, zanikających obaw o przekazanie władzy amerykańskiemu prezydentowi elektowi, Joe Bidenowi, oraz przekonania, że polityka monetarna i fiskalna na świecie pozostanie niezwykle luźna.

Po Święcie Dziękczynienia w USA, okresie charakteryzującym się obniżoną aktywnością inwestorów i mniejszą liczbą publikacji makroekonomicznych, uwaga rynku powraca do danych. W tym tygodniu kluczowe będą dwa odczyty. We wtorek poznamy wstępny raport o inflacji w strefie euro w listopadzie. W piątek z kolei opublikowany zostanie listopadowy raport non-farm payrolls, opisujący sytuację amerykańskiego rynku pracy, a jednocześnie chyba najważniejszy raport gospodarczy świata. Będziemy obserwować go z uwagą, aby ocenić czy potwierdzi on utratę momentum widoczną w danych o składanych wnioskach o zasiłek dla bezrobotnych z ostatnich kilku tygodni.

PLN

Miniony tydzień przyniósł lekki wzrost kursu EUR/PLN, jednak już dziś rano złoty odrobił niemal wszystkie straty. Polskiej walucie, podobnie jak innym aktywom ryzykownym, sprzyja pozytywny sentyment do ryzyka.

Ostatnie wieści z kraju są mieszane. Do poprawy widocznej w koronawirusowych statystykach należy podchodzić ostrożnie, biorąc pod uwagę coraz mniejszą liczbę przeprowadzanych testów. Dane o sprzedaży detalicznej potwierdzają, że sytuacja pandemiczna oraz działania zapobiegawcze prowadzą do pogorszenia sytuacji gospodarczej, na co polski rząd stara się odpowiedzieć wdrożeniem dodatkowych środków, w tym tarczy finansowej 2.0 o wartości 35 mld zł, czyli ok. 1/3 pierwszej tarczy. Nie jest to kwota imponująca, zwłaszcza gdy porównamy ostatnie działania z tymi podejmowanymi przez Czechy. Tym niemniej, wszystko wskazuje na to, że druga fala pandemii – mimo że jest znacznie gorsza od pierwszej – nie przyniesie tak dużych strat dla gospodarki. W tym kontekście optymistyczne są szczególnie dane z krajowego rynku pracy: stopa bezrobocia pozostaje stabilna już piąty miesiąc z rzędu. Budzi to nadzieje na względnie szybkie odbicie gospodarcze po wycofaniu restrykcji i wdrożeniu masowych szczepień.

Patrząc na kalendarz ekonomiczny dla Polski, w tym tygodniu oprócz dzisiejszej rewizji danych o PKB w III kwartale czeka nas jeszcze wtorkowa publikacja odczytu PMI dla przemysłu oraz wstępny odczyt inflacji w listopadzie. Na środę zaplanowano z kolei posiedzenie Rady Polityki Pieniężnej. W jego kontekście nie spodziewamy się żadnych przełomowych informacji, ani tym bardziej zmian stóp procentowych.

EUR

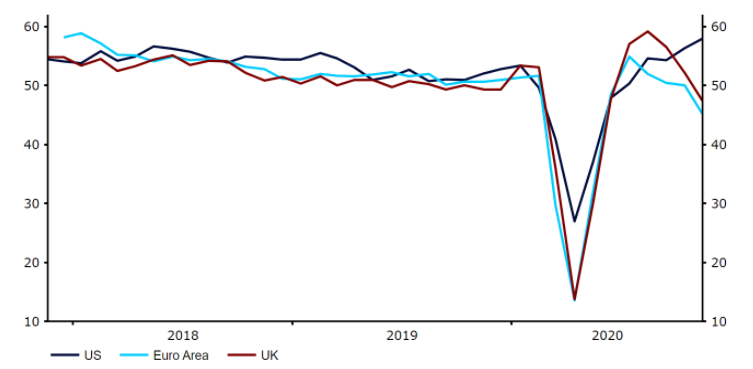

Listopadowe dane PMI dla strefy euro, opublikowane w zeszłym tygodniu, były ponure. Przemysł radził sobie dobrze, wykazując ekspansję. Na branżę usług spadł jednak cios w postaci powrotu lockdownów – dane pokazały głębokie załamanie w sektorze. Niemniej jednak, rynki zamiast koncentrować się na złych wieściach, wolały patrzeć w przyszłość i skupić się na coraz bardziej realnych perspektywach dystrybucji szczepionki na COVID-19 w początkach 2021 roku.

Obecnie nasza uwaga kieruje się na listopadowe dane o inflacji w strefie euro, które poznamy we wtorek. Jakikolwiek wzrost inflacji bazowej (która nie uwzględnia wahań cen najbardziej zmiennych komponentów: żywności i energii) z poziomu 0,2% będzie kluczowy dla złagodzenia obaw dotyczących deflacji i może wesprzeć euro. Biorąc pod uwagę, że kurs EUR/USD znajduje się w okolicy poziomu 1,20 można by argumentować, że większość pozytywnych wieści jest jednak zawarta w cenie waluty – przynajmniej jeśli chodzi o krótki okres.

USD

Odczyty indeksów PMI w USA wypadły znacznie lepiej niż oczekiwano, sugerując silną ekspansję gospodarki. W tym kontekście widać wyraźną lukę między nimi a tymi z Europy. Rynki jednak przywiązują większą wagę do kwestii dystrybucji szczepionki w 2021 roku, a dolar amerykański cierpi w związku z lepszym sentymentem do ryzyka.

Obecnie

kierujemy naszą uwagę w stronę listopadowego raportu z amerykańskiego

rynku pracy, który będzie ostatnią kluczową publikacją, jaką poznamy

przed grudniowym posiedzeniem Rezerwy Federalnej. Do tego czasu będziemy

obserwować, czy odwrotna korelacja między rynkowym optymizmem a

zachowaniem dolara amerykańskiego, która utrzymywała się w ostatnich

kilku tygodniach, odwróci się.

GBP

Negocjacje w

sprawie Brexitu przynoszą postępy, pomijając impas w kontekście praw

połowowych. Doniesienia prasowe z weekendu sugerowały, że przełom był

bliski, co powinno utorować drogę do skromnej umowy handlowej między

Unią Europejską a Wielką Brytanią po Brexicie. To jednak w znacznej

mierze jest zawarte w obecnej wycenie funta.

Odczyty indeksów PMI

dla Wysp nie okazały się tak złe, jak zakładano, lecz indeks zbiorczy i

tak spadł do poziomu 47,4 pkt, wskazując na kurczenie się gospodarki w

listopadzie. W tym tygodniu nie zostaną opublikowane żadne kluczowe dane

z Wielkiej Brytanii, stąd też handel na funcie zdominują nagłówki

prasowe dotyczące Brexitu. Nadal oczekujemy ograniczonego umocnienia

waluty w przypadku ogłoszenia porozumienia, zwłaszcza w relacji do euro.

CHF

Frank

szwajcarski w zeszłym tygodniu był jedną z najgorzej radzących sobie

głównych walut, jednak nie tracił tak mocno jak jen japoński i dolar

amerykański. Relatywna siła franka na tle pozostałych dwóch walut safe

haven może mieć związek z różnicą w sytuacji pandemicznej między trzema

krajami: w Szwajcarii widać wyraźną poprawę. W kraju tym obecnie spada

nie tylko liczba nowych przypadków zakażeń, lecz także nowych zgonów

związanych z COVID-19.

Najnowsze wieści płynące ze szwajcarskiej

gospodarki również są zachęcające. Dane o zatrudnieniu w III kwartale i

sprzedaży detalicznej w październiku pokazały wzrost w relacji do

poprzedniego okresu. Co istotniejsze, indeksy sentymentu wskazują na

oczekiwaną dalszą poprawę. Kluczowy odczyt indeksu wyprzedzającego KOF,

który poznaliśmy dziś, pokazał ograniczony spadek w relacji do

poprzedniego miesiąca i pozostaje na zdecydowanie wyższych poziomach niż

w pierwszej połowie roku.

W najbliższych kilku dniach poznamy

dość dużo odczytów ze Szwajcarii: we wtorek opublikowane zostaną dane o

PKB w III kwartale i listopadowy raport PMI. Oprócz tego warto zwrócić

uwagę na środowy odczyt inflacji konsumenckiej. Publikacje te jednak

najprawdopodobniej będą miały niewielki wpływ na szwajcarską walutę.

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

![[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej](/files/multimedias/14841/thumb141x86_Depositphotos_1396161_L.jpg) 00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

![Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]](/files/multimedias/40412/thumb141x86_Depositphotos_12286955_S.jpg) 00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Spedytor a konosament (prawo angielskie). Część I

Spedytor a konosament (prawo angielskie). Część I

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Reguły INCOTERMS 2010 w praktyce

Reguły INCOTERMS 2010 w praktyce

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Marynarski Paragraf 22 - definicja transportu międzynarodowego

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Pięć osób z zarzutami w sprawie wyłudzenia ponad 7,5 mln zł z NCBR

Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]

Umowa o budowę statku – „frustration” (nadzwyczajna zmiana okoliczności)

![Artur Kucia, PKO BP: Bank uniwersalny może skutecznie finansować gospodarkę morską [WIDEO]](/files/multimedias/39970/thumb141x86_IMG_3670.jpeg)

![Procedury blokują offshore. UE chce je skrócić, ale branża pyta o realność zmian [EKSPERT]](/files/multimedias/39321/thumb141x86_DEME_offshore.jpg)

![[OPINIA] Czy likwidacja izb morskich jest potrzebna, aby unowocześnić rejestr okrętowy?](/files/multimedias/38471/thumb141x86_Depositphotos_254085024_L.jpg)

![Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]](/files/multimedias/40312/thumb141x86_CMA_CGM_container_ship_at_sea_Credit__CMA_CGM.jpg)

![Flota cieni drastycznie podnosi ryzyko w żegludze. I jest bezkarna [EKSPERT]](/files/multimedias/16700/thumb141x86_HE9ocQUaEAESYmu.jpg)